CEO股权激励、两职合一与企业并购行为

2023-04-07刘广平孙向征崔玲玲

刘广平 孙向征 崔玲玲

【摘 要】 文章以2008—2020年75个房地产上市公司为样本,通过构建两职合一调节效应分析模型,考察了CEO股权激励对企业并购行为的异质性影响及其机理。研究发现:CEO股权激励对企业并购行为产生非线性的正U型影响,且两者关系因企业所有权性质不同存在差异,即非国有企业CEO股权激励与企业并购行为之间呈正U型关系,国有企业CEO股权激励对企业并购行为的影响不显著。进一步分析表明:两职合一在CEO股权激励与企业并购行为中起正向调节作用。研究结果丰富了CEO股权激励与企业并购行为关系的理论,并对从CEO股权激励视角指导企业开展并购行为有一定的实践借鉴意义。

【关键词】 股权激励; 并购行为; 代理问题; 风险偏好; 两职合一

【中圖分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2023)07-0041-06

一、引言

1998年住房制度改革以来,我国房地产行业逐渐繁荣,步入快车道,房价随之不断攀升。为了促进房地产市场健康发展,中央及地方政府不断升级房地产市场调控政策,土地出让条件越来越高,房地产企业拿地成本不断加大。2020年8月“三道红线”融资新规出台,使房地产企业融资难度和成本增大,最终导致房地产行业竞争加剧,利润空间被大幅压缩。此外,大型房地产企业与中小型房地产企业在资金实力、融资成本和回款速度等方面存在显著差异。在房地产行业两极分化和市场竞争加剧的状况下,并购行为成为房地产企业抢占市场份额、实现多元化经营、战略调整与转型的重要手段。

目前,学术界多从管理者视角出发探讨企业并购行为产生的原因,涉及高管特征[ 1 ]、高管过度自信[ 2 ]、高管晋升机会[ 3 ]等对公司并购行为的影响,也有学者从公司治理层面探讨股权激励与公司并购行为之间的关系。然而,房地产行业并购行为具有交易金额高、并购形式多样化和风险性较大的特征,鲜有学者针对房地产公司从CEO股权激励视角探究其并购行为。此外,CEO股权激励对公司并购行为的影响机理有待完善,缺少从两职合一视角解析两者间关系的研究。因此本文以房地产上市公司为样本,重点考察CEO股权激励对公司并购行为的影响效应及其机理。

二、文献回顾与研究假设

(一)文献回顾

早期学者研究CEO股权激励的效果与企业并购行为的决定因素,并未建立两者之间的关联机制。在CEO股权激励效果方面,主要探讨了CEO股权激励对会计披露质量[ 4 ]、企业研发投资[ 5 ]、对外直接投资[ 6 ]等因素的影响。在企业并购行为决定因素方面,主要关注高管特征[ 7 ]、政治腐败[ 8 ]、贷款契约[ 9 ]、家族主义文化[ 10 ]等对企业并购行为的作用。近年来,部分学者开始从高管股权激励视角探讨企业并购行为问题。一些研究以企业管理层的持股比例来反映高管股权激励程度,发现高管股权激励提升了企业的并购绩效,且内部控制、多元化战略等因素在两者关系中起调节作用[ 11-12 ]。另有学者从CEO股权激励视角探究了企业并购行为。Randy[ 13 ]发现,长期激励薪酬会激励CEO做出风险较小的并购决策。姚晓林等[ 14 ]实证表明,CEO股权激励促进并购行为的发生,风险不确定性正向调节CEO股权激励与并购决策之间的关系。杜跃平等[ 15 ]探讨了CEO股权激励对并购决策的影响机理,发现代理成本和CEO过度自信在两者关系中分别起着中介效应和调节效应。

综上,关于CEO股权激励对企业并购行为影响的研究较少,且普遍认为CEO股权激励与企业并购行为存在线性的关系。但CEO股权激励既会使CEO通过盈余管理获得短期收益从而减少并购行为,也会让CEO通过股权激励的凸性作用更加关注长期收益从而增加并购行为。此外,作为一种公司治理模式,两职合一赋予CEO更大的权力,这种权力在CEO股权激励与并购行为之间起着何种作用尚不清晰。在房地产市场不景气的状态下,并购成为房地产企业“活下来”“活得好”和实现战略转型的重要手段。因此,探讨CEO股权激励对企业并购行为的影响效应与机理问题具有重要的理论和现实意义。

(二)研究假设

理论上来讲,由于并购行为的发生是一个长期过程,会消耗高管大量的时间和精力,对CEO进行股权激励是其权力的体现。就房地产企业而言,房地产行业并购是一项风险和投资成本双高的企业活动,考虑到企业破产风险增加、管理者声誉损失和被辞退之后的转换成本,过高的代理成本不利于CEO与股东在高风险的并购决策问题上达成一致,会对并购决策产生消极影响,管理者不会轻易增加并购数量。因此,当股权激励程度较低时,CEO更倾向于盈余管理达到行权的条件,获得相应收益[ 16 ],而不愿意开展并购行为。随着股权激励的增加,CEO个人利益与公司利益更加紧密,CEO更加关注公司长期利益,不再选择盈余管理达到行权条件。此外,股权激励的凸性使得股价波动性越大,管理者的收益越高,促使高管承担更高的风险责任[ 17 ],减轻了代理问题,所以CEO更愿意去增加并购数量。基于此,提出假设1:

H1:CEO股权激励与企业并购行为呈正U型关系。

国有企业除了追求利润目标外,还有社会公平和充分就业等非利润目标,多元化的目标很难将管理层个人目标和企业目标通过激励达成一致。国企高管不仅是公司的管理者,而且承担着社会角色,所以这些高管更加注重职业生涯晋升以及管理权力,导致国有控股机制削弱了股权激励的效果。对非国有企业高管而言,由于难以获取免费资源,且公司利益直接关系着CEO个人利益,因此对CEO进行股权激励的效果更加明显。具体而言,当对CEO股权激励的强度低于某一门槛时,会更倾向于进行盈余管理,以及考虑成本、风险等因素导致并购数量减少;当对股权激励强度高于某一门槛时,CEO更加注重公司的长期发展。另外,股票期权的凸性所展现的股价波动性越大,CEO收益越高,从而导致并购数量增加。基于此,本文提出如下假设:

H2:CEO股权激励对国有企业的并购行为不产生影响,而与非国有企业的并购行为呈正U型关系。

根据管理层权力理论,高管权力越大,就越有能力在日常的经营活动中满足自己的私利。CEO和董事长两职合一是衡量高管权力的关键指标。当CEO股权激励强度未达到一定门槛时,考虑成本和风险,CEO更加倾向于通过自身权力和盈余管理增加个人福利及获得股权激励的行权收益。两职合一使得CEO的权力更大,能够影响董事会的监督,此时高管进行盈余管理会考虑董事会的监督,CEO将减少企业并购的发生。随着股权激励强度增加,CEO更加注重公司的长期发展,以及股票期权的凸性使得CEO个人利益和公司利益紧密联系在一起,两职合一情形下CEO拥有更多的权力选择进行并购,以获得更多的收益和维护公司的长期发展。此外,两职合一下的高管更加注重声誉,并购成功可以给管理者带来更好的名声。所以,与非两职合一相比,两职合一下的高管更加愿意进行并购。基于此,本文提出如下假设:

H3:两职合一正向调节了CEO股权激励与企业并购行为的正U型关系。

三、样本选择、变量定义与描述性统计

(一)样本选择

本文选取2008年作为研究起点,将我国沪深两市房地产上市公司的并购交易事件作为初始样本。筛选2008—2020年首次公告时我国上证以及深证A股并购交易事件的房地产上市公司,搜集这些公司的CEO姓名、年龄等基本情况,再补充这些公司其他财务和内部控制等方面的数据。样本公司的数据来自CSMAR中国上市公司的并购重组研究数据库,以及中国上市公司治理研究数据库和中国上市公司财务报表数据库,并用Wind、iFind的数据进行补充。样本筛选如下:(1)剔除并購方不是上市公司的并购事件;(2)剔除不是主并购方的并购事件;(3)根据CSMAR中国上市公司并购重组研究数据库的重组类型,并购仅限于资产并购和股权转让,不包括资产剥离、债务重组、资产置换和股份回购等形式的并购;(4)剔除ST类、退市等上市公司;(5)剔除财务数据披露不完整的并购交易。经过以上步骤的筛选,最终得到75个房地产上市公司2008—2020年共975个数据。

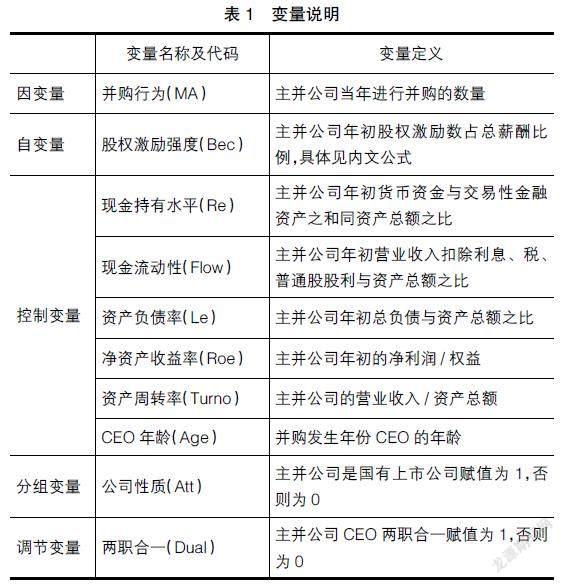

(二)变量定义

1.并购行为(MA)

本文对做出并购行为的对象仅限定于收购方,不包括被收购公司。MA用来衡量企业在当年进行并购行为的数量。

2.CEO股权激励强度(Bec)

CEO股权激励通过股权激励强度来刻画,借鉴胡国强等[ 18 ]的方法,采用如下公式计算:

其中,Soptioni,t-1与Roptioni,t-1分别为CEO持有年初的股票期权与限制性股票数,Hoptioni,t-1为CEO年初经营持股数,Pricei,t-1为年初股票价格,Cash_compensationi,t-1为CEO的年初现金薪酬总额。我国上市公司股权激励数据具有明显的阶段特征,借鉴李春涛[ 19 ]的方法,对Beci,t-1做加1再取自然对数处理。同时Beci,t-1越大,CEO的股权激励强度越大。

3.控制变量

企业并购作为公司的一项重大投资活动,影响因素有很多,在此建立两组控制变量。一组是反映公司财务特征的控制变量(现金持有、现金流动、资产负债、Roe、资产周转率),另一组是反映CEO个人特征的控制变量(CEO年龄)。

4.调节变量——两职合一(Dual)

两职合一使得CEO有更大的管理权,可能通过影响董事会的监督进行盈余管理,并且可能进行无效率的并购。当两职合一时赋值为1,否则为0。

5.分组变量——公司性质(Att)

当公司为国有上市公司时赋值为1,否则赋值为0。

变量说明如表1所示。

(三)模型构建

为了检验CEO股权激励对房地产企业并购行为的影响,建立如下模型:

为了检验两职合一在CEO股权激励对房地产企业并购行为影响中的调节效应,建立如下模型:

四、实证分析

(一)描述性统计

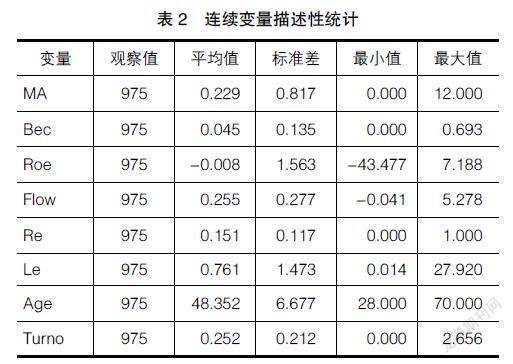

在样本企业中,董事长与CEO两职合一有181个,占总样本的18.56%,说明我国房地产企业股权分置改革后由于经营理念发生了变化,主要还是以董事长与CEO两职分离为主。从公司的性质来看,国有企业占比为59.69%,国有企业房地产选择发生并购的公司高于非国有公司。

表2为连续变量的描述性统计结果。在所选的75家房地产上市公司的975个数据中,特定当年发生的并购数量最大可达12件,平均0.2件,每年每家公司的并购不足一件,说明公司进行并购行为比较少。公司的净资产收益率最大值为7.188,最小值为-43.477,说明所选公司出现两极化,以及所选房地产公司的平均收益率并不理想。公司的资产负债率最大值为27.92,最小值为0.014,说明所选房地产公司资产负债率比较高。CEO年龄均值为48,说明CEO大多数还是中年阶段,在管理等方面富有经验。

(二)主效应与企业异质性实证检验

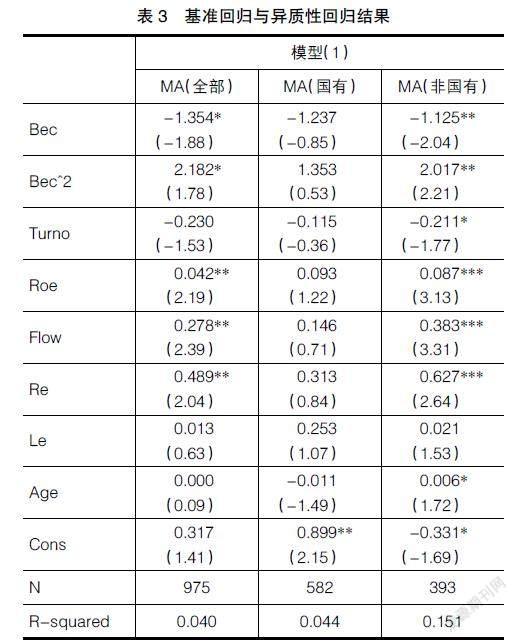

采用Stata16.0软件就房地产企业股权激励对并购行为的影响展开回归分析,并将样本数据分为国有、非国有分别进行回归,结果如表3所示。可知,CEO股权激励的二次项系数显著且大于0,一次项显著为负,两者关系呈正U型趋势。这表明CEO股权激励在未达到一定强度之前,对并购行为起到抑制的作用,当达到一定强度之后,对并购行为起到促进作用,假设1通过了检验。国有企业的一次项系数和二次项系数均不显著,说明国有企业中股权激励与并购行为并无直接影响。非国有企业的二次项系数显著为正,一次项显著为负,说明两者关系呈正U型趋势。这表明CEO股权激励在未达到一定强度时,对并购行为起到抑制作用,达到一定强度后,对并购行为起到促进作用,假设2通过了检验。

就控制變量而言,年初的净资产收益率、现金流动和现金持有越高,越会促进公司进行并购;在非国有企业中,年初资产负债率和年龄越大,越会促进公司进行并购。原因可能是企业并购需要大量的资金,公司年初资金越多,越可能发生并购。房地产并购程序繁琐和艰难,CEO年龄越大说明其管理投资及并购的经验越丰富,更有可能进行并购。

由于上述实证结果只能证明股权激励对并购数量的影响呈正U型趋势,本文的数据点是否能构成U型曲线还有待进一步检验。在此,使用Stata中的ustest函数进行检验,结果如表4所示。可知,CEO股权激励与企业并购行为的正U型关系是成立的,峰值为0.310;非国有企业CEO股权激励与企业并购行为的正U型关系同样成立,峰值为0.279。

(三)调节效应实证检验

采用Stata16.0软件检验两职合一在CEO股权激励对房地产企业并购行为影响中的调节作用,回归结果如表5所示。可知,两职合一与CEO股权激励交互一次项系数显著为负,二次项系数显著为正,都在10%水平显著,表明两职合一加强了CEO股权激励与企业并购发生的非线性关系,假设3通过了检验。正如假设机制中的分析一样,两职合一加强了高管的权力以及影响董事会的监管,高管会通过盈余管理达到行权条件,从而使股权激励达不到预期效果,抑制了并购行为的发生。但随着股权激励强度的增强,行权条件开始严格,管理者不能通过盈余管理来达到行权条件,且并购后获得的收益高于达到股权激励的成本,加之两职合一的高管更注重并购成功后获得好的声誉,所以两职合一下,当股权激励强度达到一定的峰值后,会促进企业并购的发生。

(四)稳健性检验

1.Tobit模型检验

前文关于CEO股权激励对房地产企业并购数量影响中使用的是面板数据的多元线性回归,由于企业并购数量属于离散型变量,在此使用Tobit模型展开稳健性检验。由表6可知,检验的结果与前文一致,结果稳健。

2.内生性问题

企业并购属于微观投资行为的一种形式,微观主体的决策行为受到宏观因素的影响。CEO股权激励为公司内部的一种管理机制,对公司主体的行为不存在反向因果关系。在前文的研究设计中,将自变量采取滞后一期处理,同时严格控制年份固定效应,不仅有效缓解回归模型的遗漏变量问题,而且在一定程度上减轻了潜在的反向因果问题。

五、研究结论与政策建议

(一)结论

基于CEO股权激励与并购行为的相关理论,通过房地产公司这一可观测的独特投资事件,实证检验了CEO股权激励与企业并购行为之间的关系。本文实证发现:(1)CEO股权激励对企业并购行为产生正U型影响,拐点为0.310。(2)国有房地产上市公司CEO股权激励对企业并购行为无显著影响,非国有房地产上市公司CEO股权激励对企业并购行为产生正U型影响,拐点为0.279。(3)两职合一正向调节CEO股权激励与企业并购行为之间的关系。

(二)政策建议

根据上述研究结论,给出如下建议:(1)鉴于CEO股权激励与企业并购行为之间的正U型关系,同时考虑到我国目前房地产市场不确定性较大,房地产企业可通过合理设计CEO股权激励机制来控制企业并购数量。(2)资金实力较强的国有房地产企业应当减少高管对权力的关注,使之更加重视公司经营,促进开展并购行为,非国有企业可以通过增加股权激励强度来提高并购决策。(3)设计CEO股权激励机制时,两职合一的公司要设计合理可行的行权条件,避免高管通过盈余管理获利。同时,也应关注CEO股权激励强度较高时CEO进行的无效率并购行为。

【参考文献】

[1] DING H,HU Y,LI C,et al.CEO country-specific experience and cross-boarder mergers and acquisitions[J].Journal of Corporate Finance,2021,69(8):102039.

[2] 何建国,刘芸,万伟.管理者过度自信、内部控制质量与商誉减值风险[J].重庆理工大学学报(社会科学),2021,35(5):79-90.

[3] 陈仕华,卢昌崇,姜广省,等.国企高管政治晋升对企业并购行为的影响:基于企业成长压力理论的实证研究[J].管理世界,2015(9):125-136.

[4] WRUCK K H,WU Y L.The relation between CEO equity incentives and the quality of accounting disclosures:new evidence [J].Journal of Corporate Finance,2021,67(4):101895.

[5] 周建庆,梁彤缨,陈修德,等.CEO股权激励强度对企业研发投资的影响:基于薪酬结构的视角[J].中国科技论坛,2020(3):88-96.

[6] 文雯,陈胤默,张晓亮,等.CEO股权激励能促进企业对外直接投资吗:基于企业异质性视角[J].国际商务,2020(5):125-140.

[7] 周中胜,贺超,韩燕兰.高管海外经历与企业并购绩效:基于海归高管跨文化整合优势的视角[J].会计研究,2020(8):64-76.

[8] YANG H,ZHANG Q,ZHAO X,et al.Does political corruption affect mergers and acquisitions decision? Evidence from China[J].International Review of Economics and Finance, 2022,78(3):248-266.

[9] AMBROCIO G,COLAK G,HASAN I.Commitment or constraint?The effect of loan covenants on merger and acquisition activity [J].Finance Research Letters,2022,47(1):102711.

[10] 李诗,蒋骄亮,吴超鹏.家族主义文化与企业并购行为:来自家族上市公司的证据[J].会计研究,2022(1):144-157.

[11] 潘星宇,沈艺峰.股权激励、企业并购与利润管理[J].经济管理,2021,43(10):99-118.

[12] 王前锋,谢雨婷.股权激励、内部控制与长期并购绩效[J].会计之友,2019(7):120-126.

[13] RANDY B.CEO long-term incentive pay in mergers and acquisitions[J].Corporate Ownership and Control,2017,15(1):265-276.

[14] 姚晓林,刘淑莲.CEO股权激励会影响上市公司的并购决策吗:来自中国上市公司股权并购事件的经验证据[J].山西财经大学学报,2015,37(12):91-102.

[15] 杜躍平,徐杰.CEO股票期权激励与并购决策关系研究:代理成本的中介作用和CEO过度自信的调节作用[J].审计与经济研究,2016,31(4):50-61.

[16] CHEN L,MICAH S O,SHEN B B.Managerial risk-taking incentives and merger decisions[J].Journal of Financial and Quantitative Analysis,2018,53(2):643- 680.

[17] 苏坤.管理层股权激励、风险承担与资本配置效率[J].管理科学,2015,28(3):14-25.

[18] 胡国强,盖地.高管股权激励与银行信贷决策:基于我国民营上市公司的经验证据[J].会计研究,2014(4):58-65.

[19] 李春涛,宋敏.中国制造业企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010,45(5):55-67.