股票流动性和价格波动的同业溢出效应

——基于投资者关注视角的SDM模型实证研究

2023-03-08李顺平朱顺和

李顺平 朱顺和

(澳门科技大学商学院,澳门 999078)

一、引言

自2020年初以来,新冠肺炎疫情(以下简称疫情)因其高传染性特征反复侵扰经济社会活动的正常开展,也对金融市场运行造成一定影响。受疫情影响,投资者获取市场信息大多依赖网络,尤其对于占我国股票市场较大比例的个人投资者而言,互联网信息已经成为其投资决策形成的关键依据,而这一变化也进一步传递到股票市场。已有许多学者注意到国内投资者关注对股票市场的影响(俞庆进和张兵,2012;张继德等,2014;瞿慧和沈微,2022)[1-3]。考虑到投资者在决策过程中不仅会考量公司本身,也会进一步考察其所属行业,因此,也有必要明确投资者对某只股票的关注带来的同业溢出效应,特别是对股票市场的流动性和价格波动的影响,从而完善股票市场的信息反馈机制。

现有研究在讨论投资者关注对股票流动性以及价格波动的影响时,往往通过构建线性回归模型来估计二者之间是否存在相关关系(Ben-Rephael 等,2017;Goddard 等,2015)[4,5]。但一般多元线性回归模型的假设检验针对样本自身的关系,特别是在双向固定效应模型中,割裂了样本与样本之间、时点与时点之间的联系,这也导致过往文献忽略了投资者关注引起的股票流动性和价格波动的溢出效应。而现有研究对于上市公司中存在的同业溢出效应的实证检验,主要通过对样本进行划分来实现,即将具备某部分特征的公司与其他同业公司分别作为解释变量和被解释变量,然后进行检验。例如,钟凯等(2021)[6]检验了头部公司的业绩报告会情感语调信息与同业其他公司的股票回报之间的相关关系;Wu 等(2020)[7]利用同业公司并购前后的财务绩效差异的滞后项来解释其他公司的绩效变化。但此类实证研究方法存在一定缺陷:一方面,同业溢出效应的检验并不完整,因为假设了溢出效应的影响是单向而非双向的;另一方面,检验不完整导致回归模型可能存在互为因果的内生性问题。因此,本文将空间计量模型应用于上市公司的同业溢出效应研究,以克服以上不足。

本文的主要创新之处在于三个方面:其一,首次构建了同业空间矩阵,抽象出上市公司之间的行业关系,并基于同业空间矩阵检验了股票流动性和价格波动的同业自相关特征;其二,将同业空间矩阵引入空间计量模型,从而提供一种新的方法来检验同业溢出效应,据此检验了投资者关注对股票流动性和价格波动的同业溢出效应,以及机构持股的调节效应;基于疫情所造成的影响,检验了后疫情时代投资者关注对股票流动性和价格波动的同业溢出效应的变化。

二、文献综述与研究假设

(一)投资者关注对股票市场的影响

现有研究对投资者关注度的衡量通常从两个角度展开。其一,采用引起投资者关注的间接代理变量来衡量,如新闻、公告、网络论坛或者股票的异常收益率等(Engelberg 等,2012;周亮,2021)[8,9]。其二,近年来许多学者使用搜索量数据来直接度量投资者对上市公司的关注程度,如以境外上市公司为对象的研究通常使用Google Trend 的搜索量指数衡量投资者关注(Da 等,2011)[10],而以A 股上市公司为对象的研究则通常使用百度指数(俞庆进和张兵,2012;张继德等,2014)[1,2],此外,还有学者使用彭博金融终端的搜索和阅读特定文章的数据来衡量机构投资者关注(Ouadghiri I等,2022)[11]。

投资者关注对股票市场的影响主要包括三个方面,分别是股票流动性、股票收益和价格波动,其中股价波动也通常用于反映价格风险。首先,基于不完全信息市场理论(Merton,1987)[12],投资者对股票的有限关注会扩大其交易活动,这一现象通常从两个方面进行解释。一方面,由于认知和资源的限制,投资者无法获知有关股票市场的所有公开、有效的信息,所以更偏好交易熟悉的股票,这也是有限理性的一个重要体现(Barber 和Odean,2008;Fang 和Peress,2009)[13,14]。另一方面,媒体报道、证券分析师报告以及上市公司对自身的宣传都会驱动投资者交易这些公司的股票,从而引起交易量上升(Ben-Rephael等,2017)[4]。其次,投资者关注对股票收益的影响主要通过有限关注与资产定价的关系来实现(Goddard等,2015)[5]。投资者通常更加关注行业层面或者宏观经济的信息,而不是上市公司自身的情况(Peng,2005)[15],Peng和Xiong(2006)[16]通过进一步实证研究发现,这种分类学习的特点结合投资者的过度自信,使得股票收益可以被预测。最后,正是由于投资者关注度升高带来股票流动性和收益特征的变化,新的市场信息迅速融入价格,带来价格波动(Andrei 和Hasler,2015)[17]。不仅如此,普通投资者通常被视为噪声交易者(Delong等,1990)[18],当其对上市公司的关注度上升时,可能带来大量噪声交易,从而推动价格波动放大。

同业溢出效应通常表现为公司内部或外部条件的改变对同行业其他公司造成类似的影响。对于同业溢出效应的研究,最早见于Foster(1981)[19]对同业公司信息关联性的分析,认为公司披露的信息中往往包含所处行业共同的特质,而相关领域较早的实证研究主要在金融机构中展开 (Polonchek 和Miller,1999)[20]。目前对上市公司的研究主要聚焦于同业信息的溢出效应,也被称为传染效应,其研究视角大多集中于盈余公告对同业公司的溢出效应(钟凯等,2021)[6]。金融市场的溢出效应通常表现得更为广泛。Chow(2017)[21]实证研究了美国、英国以及亚洲10个国家的股票市场之间存在的波动溢出效应,Uzonwanne(2021)[22]则通过多元VARMA-AGARCH 模型检验了股票市场与加密货币市场之间的波动率和收益溢出现象。

事实上,不仅是市场间存在溢出效应,市场内部的同业溢出效应也经常受到关注。投资者和股票分析师通常会根据某只股票的异常变化来推测行业的整体变化,从而调整投资策略。因此,当这些变化引起投资者关注度上升时,在推动股票流动性和价格波动增强的同时,也会驱动投资者交易其他同业股票以规避市场风险或追逐超额收益。

因此,根据上述分析,本文提出以下假设:

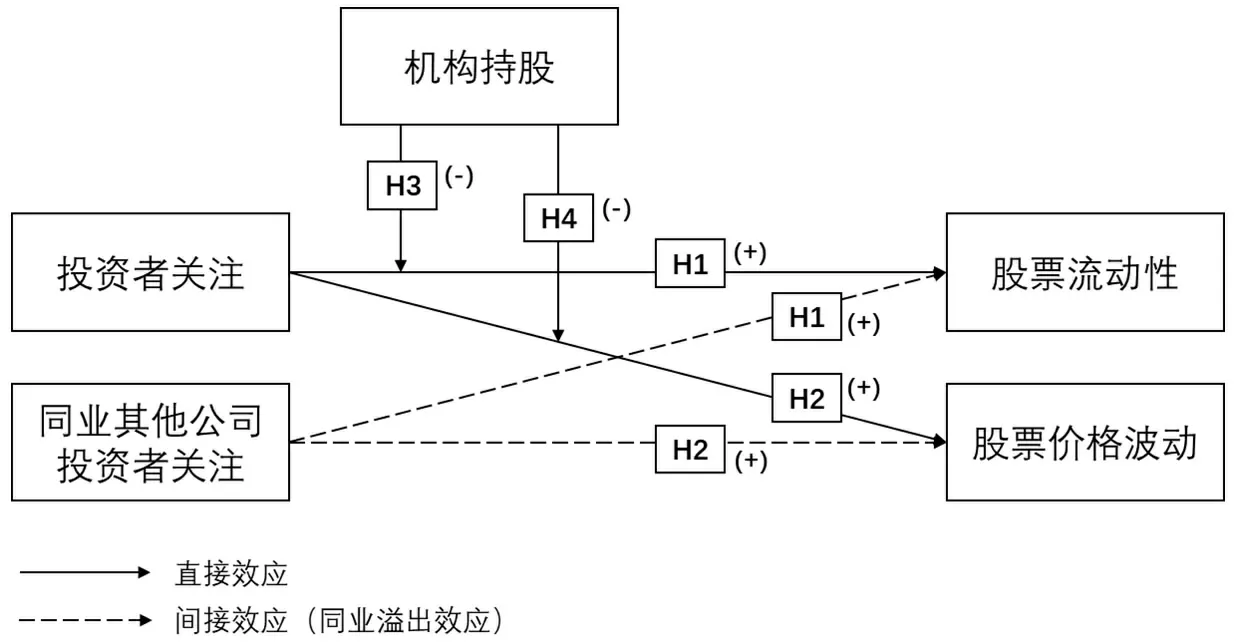

H1:投资者关注对股票流动性具有正向影响,且存在同业溢出效应。

H2:投资者关注对股票价格波动具有正向影响,且存在同业溢出效应。

(二)机构持股的调节效应

机构投资者与个人投资者具有显著的特征差异,对于上市公司而言,前者不仅是股东,还是重要的监督者(Koh,2003)[23]。现有对于机构投资者与股票市场关系的研究,大多集中于机构持股对价格波动和价格风险的影响,并形成了两种主要观点。一方面,部分学者认为机构持股可以有效抑制股价波动。对比个人投资者,机构投资者的交易风格更加稳健,且在投资过程中也会遵循谨慎性原则,尽量规避高波动的股票(Oak和Dalbor,2008)[24]。此外,机构投资者通常会与上市公司管理层建立密切联系,从而有效降低信息不对称,进而降低股票波动。另一方面,部分学者认为机构投资者可能受超额收益的吸引,投资高波动股票,从而使价格波动更加剧烈(Ferreira 和Matos,2008)[25]。同时,机构持股引发的羊群效应可能引导个人投资者交易相关股票(Campbell 等,2009)[26],从而提高噪声交易的比重,导致股票的流动性和价格波动增大。

尽管机构持股对股价波动的影响有所争议,但机构持股对投资者关注与股票流动性和价格波动之间关系的影响可能相对明确。一方面,无论机构投资者的投资风格偏向稳健还是激进,其交易频率总的来说都远低于个人投资者。另一方面,对于机构持股比例较高的股票,即使投资者关注度上升导致噪声交易增多,对流动性和价格波动的影响空间也相对有限。基于此,机构投资者持股可能抑制投资者关注对股票流动性和价格波动的正向影响。因此,本文提出以下假设:

H3:机构持股对投资者关注与股票流动性的关系具有负向调节作用。

H4:机构持股对投资者关注与股票价格波动的关系具有负向调节作用。

综上,已有研究大多探讨股票受到自身投资者关注的影响,而在一定程度上忽略了其同业溢出效应,本文梳理了投资者关注、机构持股以及股票流动性和价格波动之间的理论关系(见图1),表明同业股票间的溢出效应也是引起流动性和价格波动变化的重要原因,从而对股票市场的信息反馈机制形成补充。

图1:理论关系图

三、研究设计

(一)样本选择与数据来源

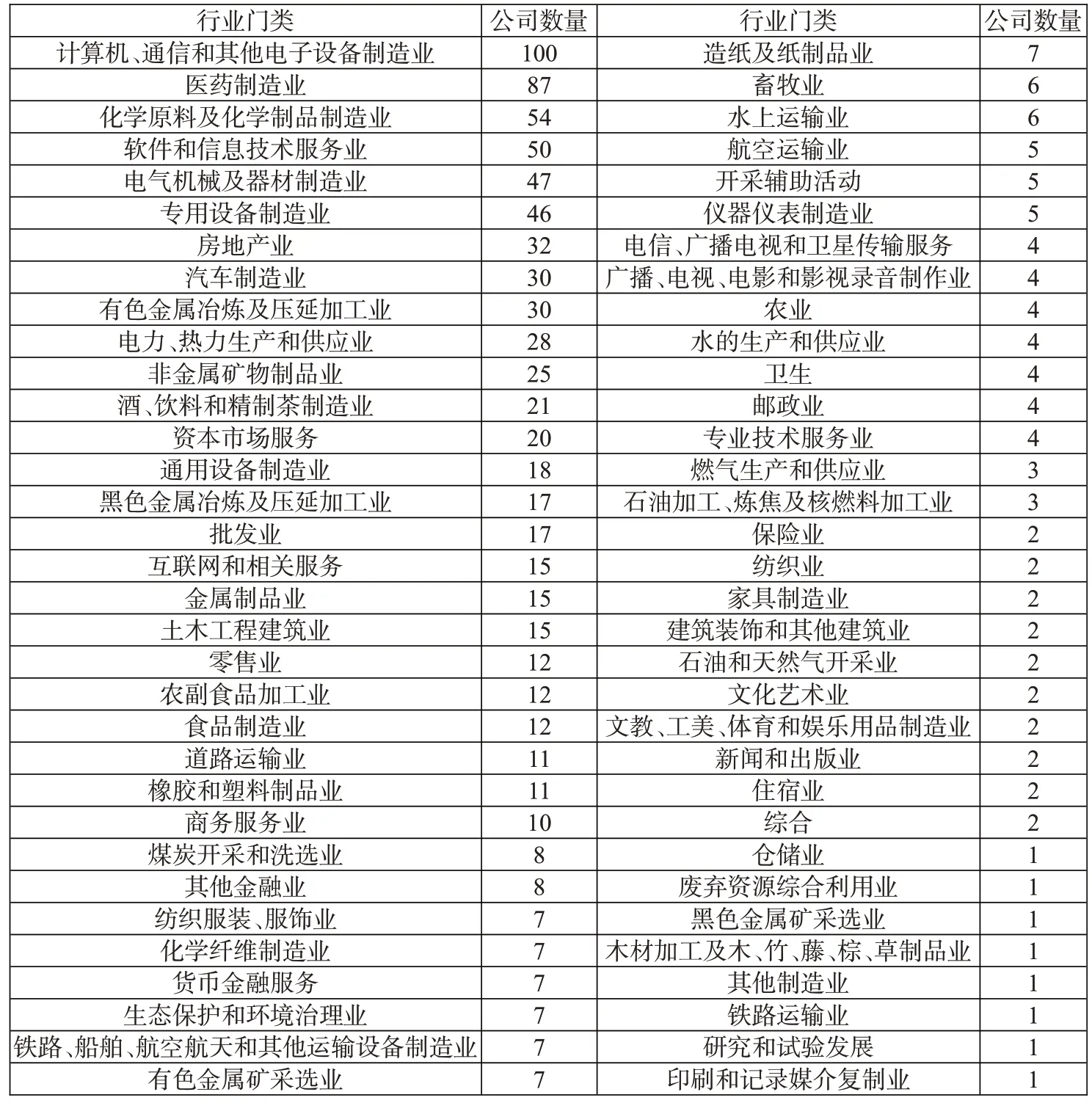

本文的研究对象为2017年1月—2021年12月沪深A股市场上市公司的月度数据,数据来自百度指数网站和万得数据库。为了保证研究期间的数据完整性,本文依据证监会行业分类方法选取了66 个行业门类共889 家公司构成平衡面板进行研究。此外,为了避免极端值造成的估计结果偏差,本文对所有连续变量进行了1%的缩尾处理。行业门类与公司数量见表1。

表1:行业门类分布

(二)研究变量

1.被解释变量。根据本文的研究目的和研究假设,被解释变量包括股票流动性(SL)和股票价格波动(SPV)。根据现有相关研究成果,本文使用股票当月的换手率来衡量流动性,使用股票的对数收益率的标准差来衡量价格波动,分别定义为:

其中,V表示成交量,F表示流通股总股数,rt表示股票在第t期的对数收益率,表示对数收益率的平均值,St表示股票在第t期的价格,n表示天数。

2.解释变量。参考张继德等(2014)[2]的研究方法,本文使用百度指数衡量投资者关注(IA),并以此作为解释变量。本文使用GoPUP 开源软件包对百度指数进行采集,通常情况下,投资者较少使用上市公司全称进行搜索,且股票代码包含有非投资意向的搜索,因此,选择以股票简称作为关键词的搜索量数据来衡量投资者关注。此外,本文采用月度数据,而每月天数有略微差异,尽管研究模型中控制了时间固定效应,但仍有可能导致估计偏差。因此,本文使用日均百度指数的自然对数来衡量投资者关注。

其中,∑BI表示当月百度指数之和,D表示当月天数。

3.调节变量和控制变量。本文讨论机构持股(II)在投资者关注与股票流动性和价格波动关系中的调节效应,用股票的机构投资者持股比例进行衡量。此外,考虑到其他可能影响流动性和价格波动的因素,本文引入股票市值的自然对数(SCA)、股票市净率(PB)和市场组合收益率(MRE)作为控制变量。变量定义与描述性统计结果如表2所示。

表2:变量定义与描述性统计

(三)研究模型

为了验证H1 和H2,本文参考俞庆进和张兵(2012)[1]改进的Fama-French三因子模型,构建了如下模型:

其中,Yi,t指股票i在第t期的股票流动性(SLi,t)和价格波动(SPVi,t),μi表示个体固定效应,υt表示时间固定效应,εi,t为回归残差。

在此基础上,引入同业空间矩阵来检验同业溢出效应,根据基准模型的似然比检验结果(见表3),本文应使用空间杜宾模型(SDM)对系数进行估计,而不能简化为空间自相关模型(SAR)或空间误差模型(SEM),具体模型如下:

表3:似然比检验结果

其中,i和j均表示上市公司,w表示同业空间矩阵,ρ为空间自回归系数,C表示控制变量。

根据陈强(2014)[27]的观点,式(7)中β1并非投资者关注对被解释变量的边际效应,因为投资者关注对被解释变量产生作用后,各样本的被解释变量之间还会相互作用。而核心解释变量IA对被解释变量的影响可以定义为:

其中,I表示单位矩阵。

因此,对于式(8)而言,当j=i时,表示上市公司i的投资者关注对自身被解释变量的影响,即直接效应;当j≠i时,表示其他上市公司的投资者关注对上市公司i被解释变量的影响,即间接效应;直接效应和间接效应之和为总效应。

综合众多学者对跨文化能力的解释,本文对跨文化能力的内容做一个概括,跨文化能力包括:知识(对本族文化和其他文化的了解)、情感(好奇、移情、开发和悬疑)、意识(对文化差异的意识)、技能(发现和交往技能)。

在式(7)的基础上,为了验证H3 和H4,引入了调节变量机构持股(II)与解释变量投资者关注(IA)的交互项IA_II来检验调节效应,故建立具有调节效应的空间杜宾模型如下:

(四)同业空间矩阵

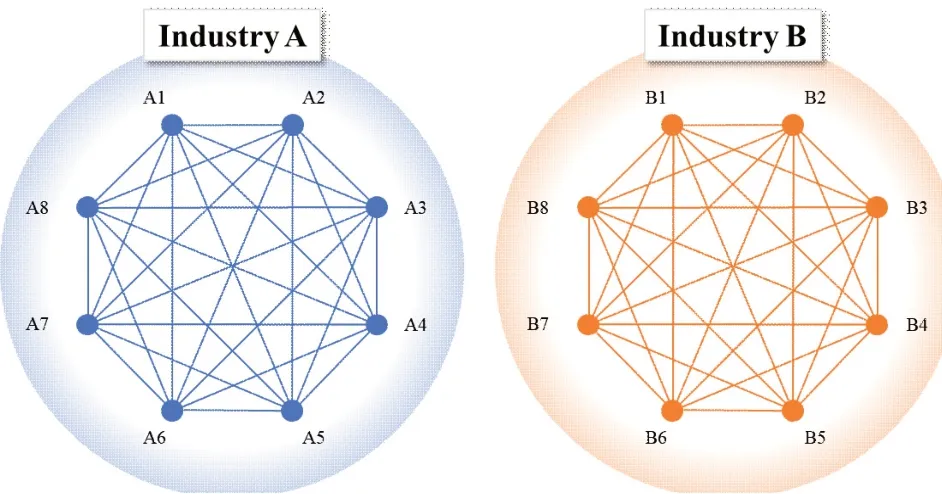

空间权重矩阵是将空间效应引入经济领域研究过程中非常关键的环节,通常用来表达空间区域的位置关系。根据Tobler 地理学第一定理可以得知,相近事物的关联强于相距较远的事物。基于此,用于衡量研究对象之间亲疏关系的空间权重矩阵通常有两种形式:一是基于研究对象是否直接邻接的二进制权重矩阵,也称为拉普拉斯矩阵(Laplacian Matrix);二是基于距离倒数的权重矩阵。后者的构建不仅可以依据地理距离,还可以通过社会经济特征对不同空间区域的距离进行衡量(林光平等,2005)[28]。本文拓展了空间距离的范畴,将其抽象为上市公司之间的距离关系,具体来说,同行业公司之间的关系比不同行业公司之间的关系更加紧密。因此,本文在邻接空间矩阵的基础上,认为同行业公司是邻接的,而不同行业公司则不相邻,进而将同业空间矩阵定义为:

在此定义下,同行业内的公司两两邻接,而不同行业的公司之间则均不相邻,从而刻画出公司之间的“空间关系”。图2显示的是简化后的同业空间关系。

图2:同业空间矩阵示意图

四、实证结果

(一)同业自相关特征

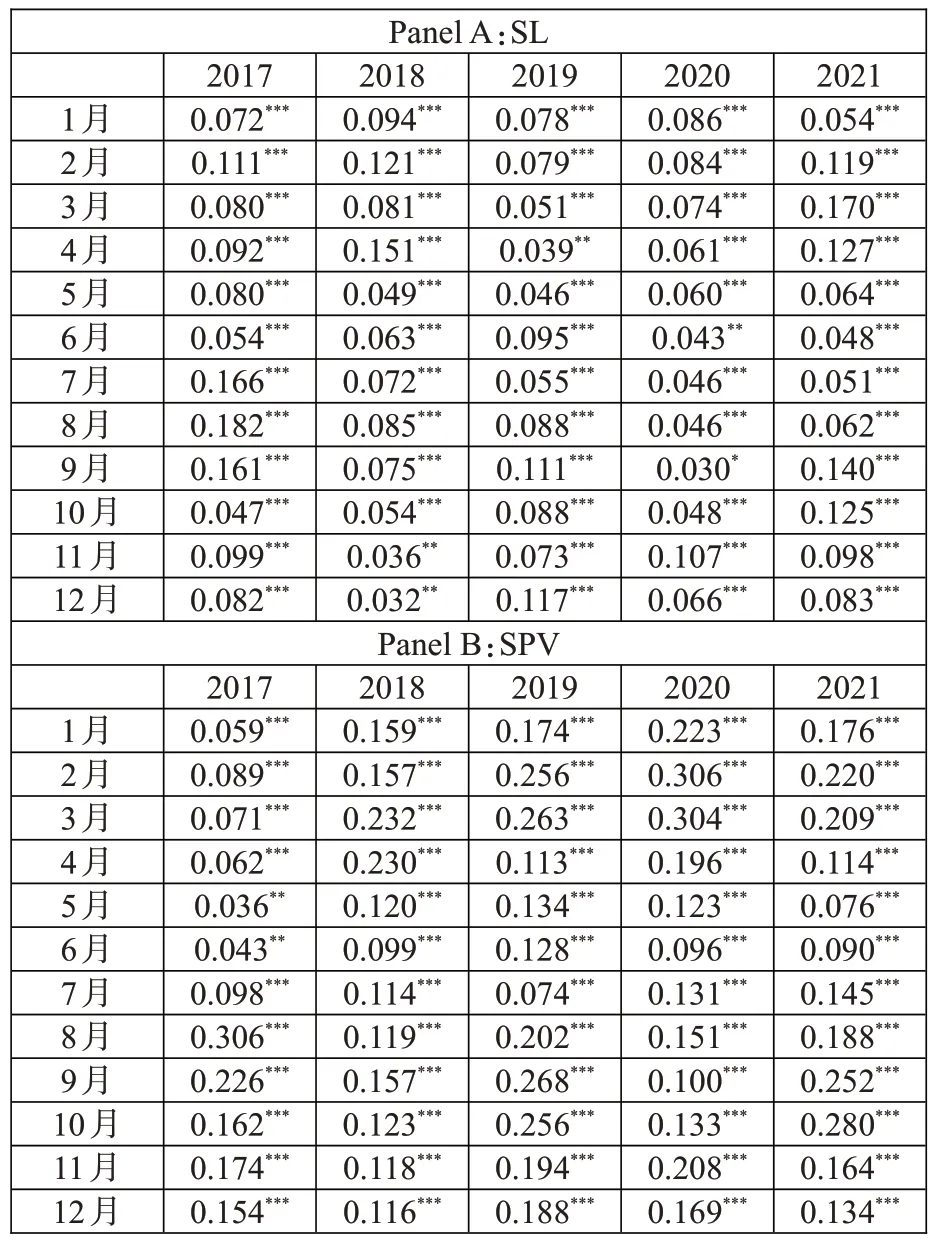

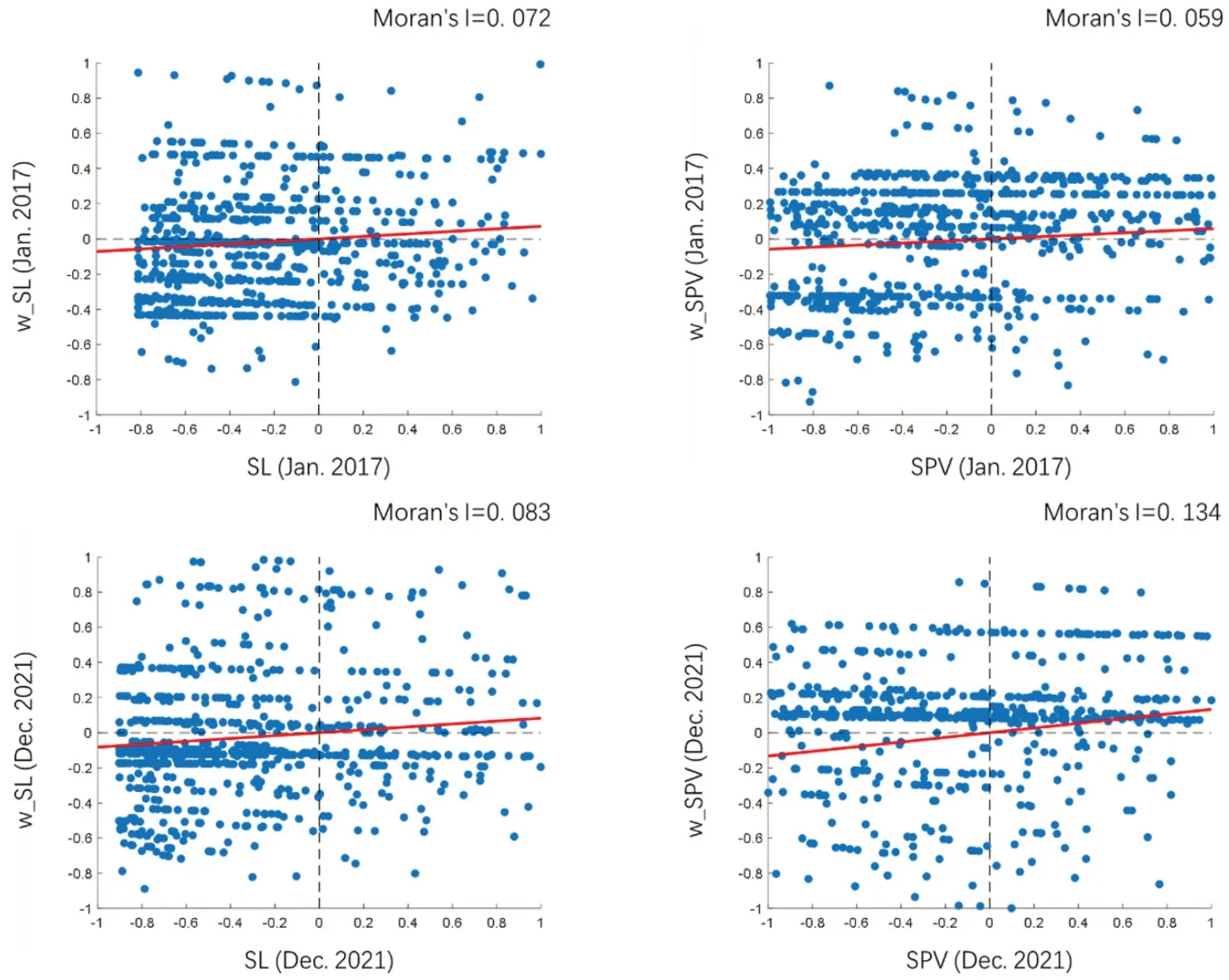

本文通过向空间杜宾模型引入同业空间矩阵来探究投资者关注对股票流动性和价格波动的同业溢出效应,在检验空间效应之前需要先检验被解释变量(股票流动性和价格波动)的同业自相关特征。889 家上市公司的股票流动性和价格波动在2017年1月—2021年12月的全局莫兰指数(Moran's I)均表现出显著为正的自相关特征(见表4)。股票流动性和价格波动在2017年1月和2021年12月的莫兰散点图(见图3)显示,大部分样本处于“高—高”聚集或“低—低”聚集区域,这也进一步说明股票流动性和价格波动在同业空间矩阵下具有显著的同业自相关的特点。

表4:股票流动性和价格波动的莫兰指数

图3:股票流动性和价格波动的莫兰散点图

(二)同业溢出效应

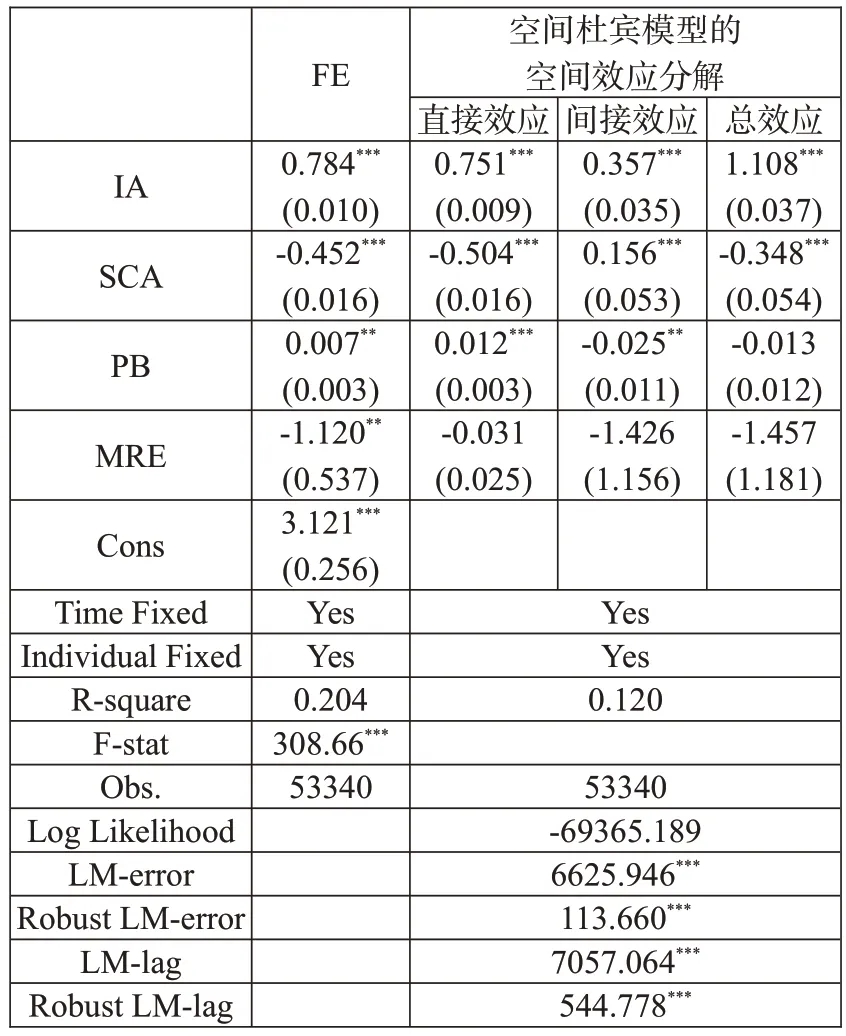

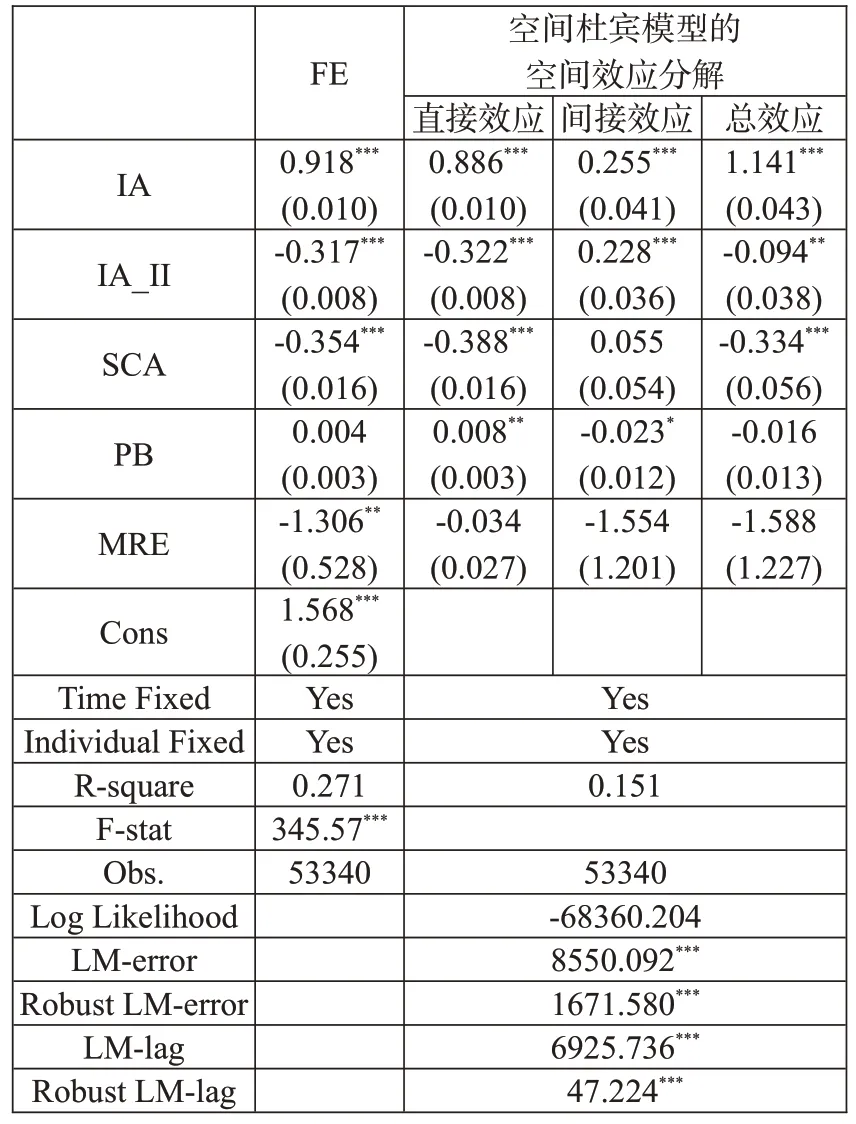

表5 列示了采用固定效应模型的面板OLS 回归的系数估计结果,以及采用同业空间矩阵的空间杜宾模型空间效应分解,被解释变量为股票流动性。首先,从固定效应模型的面板OLS回归以及直接效应估计结果来看,投资者关注的系数分别为0.784 和0.751,且均在1%的显著性水平下为正,表明对于样本自身而言,投资者关注对股票流动性具有正向影响,部分验证了H1。其次,投资者关注的间接效应系数为0.357,并在1%的显著性水平下为正,表明同业其他上市公司的投资者关注也会对股票流动性产生正向影响,即存在同业溢出效应,从而验证了H1。最后,空间效应分解结果显示,同业其他公司的投资者关注每上升1%,就会带来股票流动性增加0.357%,占总效应的32.22%。

表5:投资者关注对股票流动性的同业溢出效应

同时,股票市值的固定效应模型回归系数和直接效应显著为负,而间接效应显著为正,从而表明股票流动性容易向同业较低市值的公司溢出不变。市净率的直接效应系数显著为正,而间接效应的系数显著为负,表明股票流动性容易向同业较高估值的公司溢出,即高估值能够吸引更多的投资者交易其股票。市场组合收益的固定效应模型估计系数显著为负,但由于该变量仅与时间相关而与个股无关,空间杜宾模型分解效应均不显著,即不存在同业溢出效应。

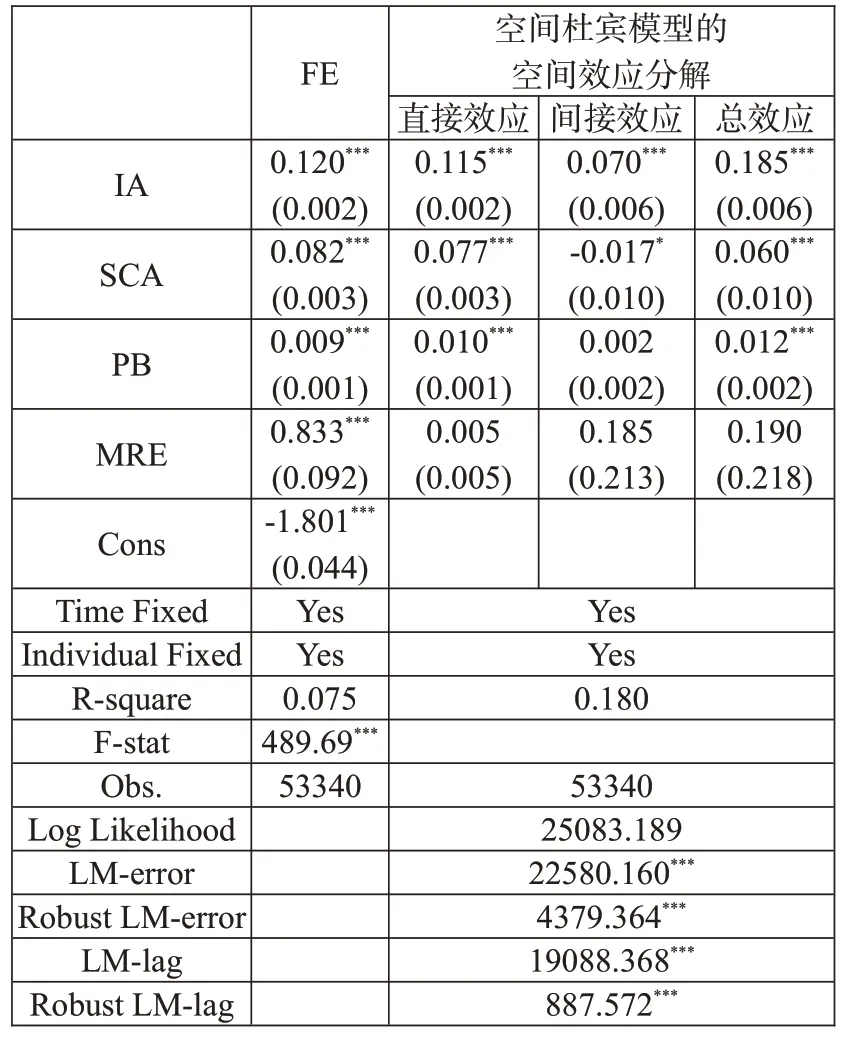

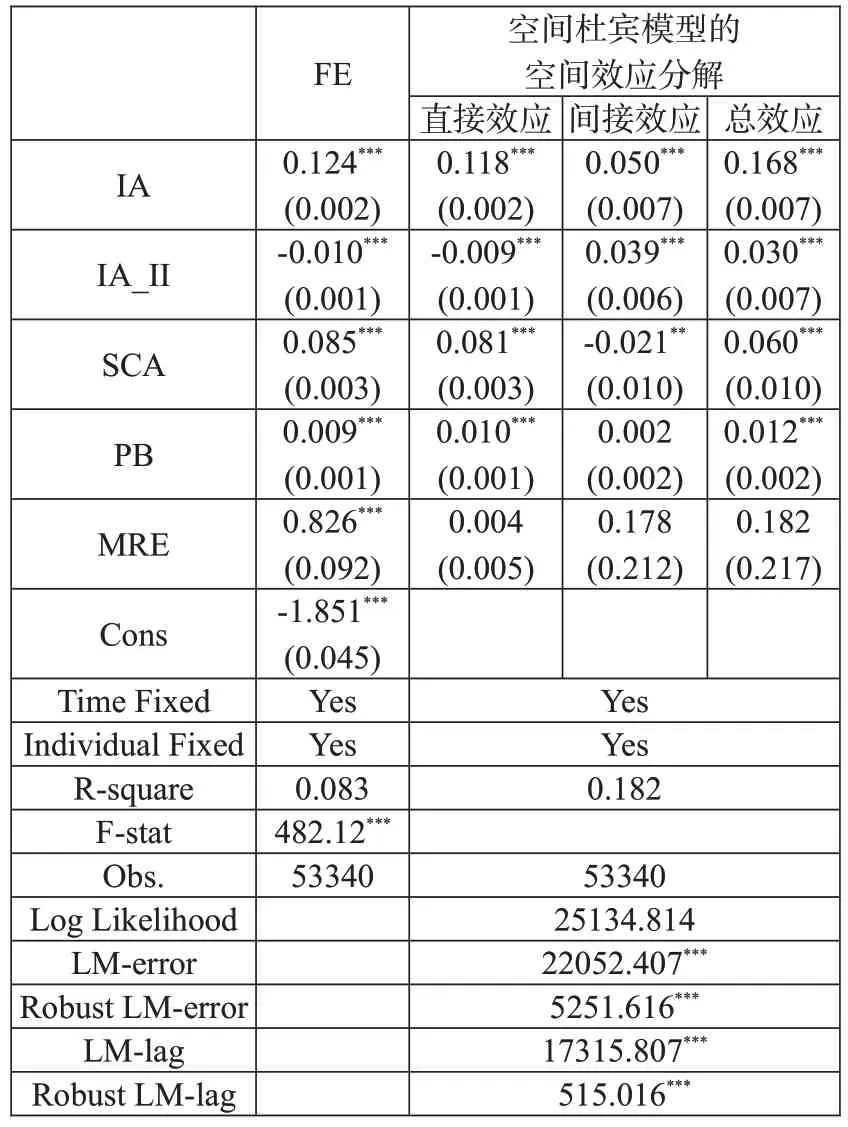

表6 列示了以价格波动为被解释变量的面板OLS回归及空间分解效应的估计结果。投资者关注对价格波动的直接效应和间接效应均显著为正,说明投资者关注对自身价格波动有正向影响,且同业其他公司的投资者关注上升,也会导致股价波动加剧,即具有同业溢出效应,进而验证了H2。投资者关注对价格波动影响的空间效应分解显示,直接效应系数为0.115,间接效应系数为0.070,间接效应占到了总效应的37.84%。

表6:投资者关注对股票价格波动的同业溢出效应

值得注意的是,解释变量投资者关注的固定效应模型回归与空间分解效应中直接效应的系数和显著性均非常接近,在一定程度上验证了实证结果的稳健性。

(三)机构持股的调节效应

根据前文分析,机构持股可能对投资者关注与股票流动性和价格波动之间的关系具有调节作用,因此,在基准回归模型中引入了投资者关注与机构持股的交互项。以股票流动性和股票价格波动为被解释变量的调节效应检验结果分别列示于表7和表8中。

被解释变量为股票流动性的回归结果中,投资者关注与机构持股的交互项在固定效应模型和直接效应中的系数均在1%的水平下显著为负,总效应系数在5%的水平下显著为负,表明机构持股会抑制投资者关注与股票流动性之间的关系,验证了H3。在以价格波动为被解释变量的回归结果中,交互项在固定效应模型与SDM 分解效应回归结果中的系数均在1%的水平下显著为负,表明机构投资者持股显著抑制了投资者关注与价格波动之间的关系,验证了H4。由此看来,对于机构投资者持股比例较高的上市公司而言,机构持股一方面会抑制投资者关注带来的流动性增加,但另一方面也会平抑由此而来的价格波动,从而降低价格风险。

表7 和表8 中交互项的间接效应系数估计结果均显著为正,说明同业其他公司的机构持股对同业溢出效应存在正向的调节作用。具体来说,当同业其他公司的机构投资者持股比例较高时,会强化同业其他公司的投资者关注对本公司股票流动性和价格波动的影响,也意味着增强了机构持股比例较低的公司所受到的同业溢出效应。

表7:被解释变量为股票流动性的机构持股调节效应

表8:被解释变量为股票价格波动的机构持股调节效应

此外,对于机构持股的调节效应而言,固定效应OLS回归结果与直接效应同样非常接近,也进一步验证了本文对于机构持股调节效应检验的稳健性。

(四)进一步研究:后疫情时代的变化

疫情暴发不仅带来了社会运行和生活习惯的变化,同样也影响了投资活动。许多学者研究了后疫情时代投资者行为的变化对股票市场的影响。Phan 和Narayan(2020)[29]观察到疫情暴发后,股票市场对外部信息可能会出现过度反应的现象。Prabheesh(2020)[30]和Chang等(2021)[31]的研究显示疫情暴发导致股票收益率普遍下降。Haroon 等(2021)[32]通过实证检验发现疫情期间市场波动加剧。一方面,疫情防控措施使投资者获取信息的方式更加集中于互联网;另一方面,突发公共卫生事件本身也会导致投资者过度解读外部信息(Stein,1996)[33],从而更容易导致投资者对市场的非理性判断。

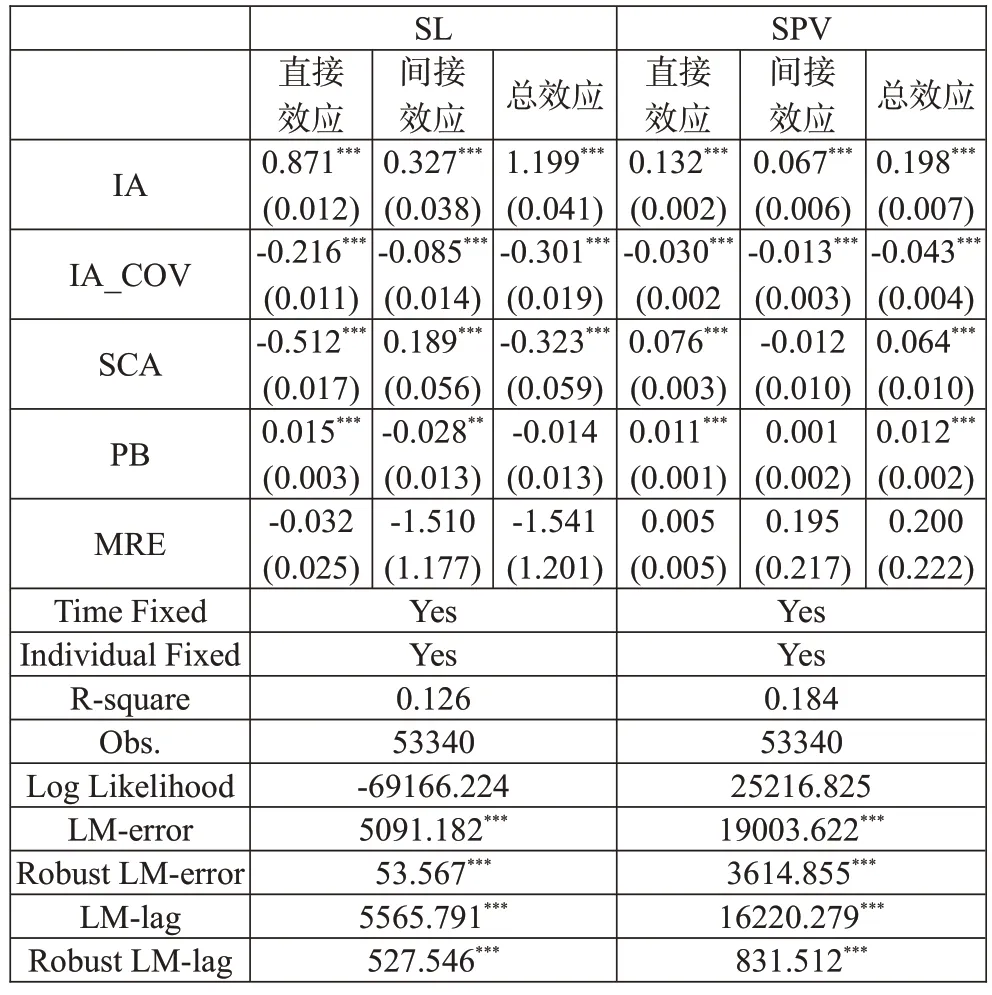

本文设置了疫情虚拟变量COV,由于疫情在2019年底暴发,因此,将2017年1月—2019年12月的COV 值设为0,2020年1月—2021年12月的COV值设为1,并在模型(2)中引入了COV 与解释变量的交互项IA_COV,用以观察疫情对投资者关注与股票流动性和价格波动关系的影响,并相应建立了如下估计模型:

估计结果如表9 所示,由于面板OLS 回归结果与直接效应十分接近,本文仅列示空间杜宾控制空间分解效应的系数估计结果。从估计结果来看,无论是以流动性还是以价格波动为被解释变量,交互项IA_COV 的系数在直接效应和间接效应中均显著为负。这一结果表明后疫情时代弱化了投资者关注带来的股票自身流动性和价格波动的上升,也抑制了同业溢出效应。引起这一变化的主要原因可能是:疫情暴发使宏观经济不确定性和市场风险不断上升,投资者有限关注导致的过度自信和非理性交易则相对降低,导致投资行为比疫情暴发前更加审慎和理性,从而抑制了投资者关注带来的股票流动性和价格波动的增强。

表9:后疫情时代同业溢出效应的变化

五、主要结论与政策启示

本文利用2017年1月—2021年12月33 个门类共889 家沪深A 股上市公司构成的平衡面板,构造同业空间矩阵并将其引入空间杜宾模型,实证分析投资者关注对股票流动性和价格波动的影响及同业溢出效应。结果显示:第一,所选样本的股票流动性和价格波动在同业空间矩阵下体现出显著的同业自相关特征。第二,投资者关注对股票流动性和价格波动均体现出正向影响且存在同业溢出效应,即流动性和价格波动会受到同业其他公司投资者关注的影响。其中,股票流动性受同业其他公司投资者关注的影响占总效应的32.22%,股票价格波动受同业其他公司投资者关注的影响占总效应的37.84%。第三,机构持股对投资者关注与股票流动性、价格波动之间的关系存在负向调节作用,但同时也显著促进了同业其他公司投资者关注与股票流动性和价格波动的关系,即对同业溢出效应具有显著的正向调节作用。第四,后疫情时代投资者关注对股票流动性和价格波动的影响得到弱化。

本文在现有研究基础上扩展了资本市场的信息反馈机制,同时也为股票市场稳健高质量发展提供了政策启示。第一,加强对投资咨询业务的监管。投资咨询活动是引起投资者关注的重要来源,监管部门应引导金融机构和投资咨询公司以审慎性原则开展相关业务,既要合理促进市场流动性,也要帮助投资者做出理性的决策,平抑市场波动。第二,提高机构投资者比例。适当引导个人投资者通过基金等专业机构间接投资股票市场,可以在一定程度上抑制价格波动,保障股票市场稳健运行。第三,加强对网络财经媒体和平台的监管。由于疫情在将来一段时间可能仍然存在,投资者主要依赖互联网获取股票市场信息,因此,相关部门需要加强对网络财经内容的发布主体的监管,尤其是在宏观经济不确定性上升的时期,这一举措可以降低由不实信息带来的市场风险。