气候变化对系统性金融风险的影响研究

——兼论应对气候变化的宏观审慎管理

2023-03-08中国人民银行西安分行课题组

中国人民银行西安分行课题组

(中国人民银行西安分行,陕西 西安 710075)

一、引言及文献综述

气候变暖是人类最早关注的气候变化风险,为应对气候变化,1992年联合国环境与发展大会通过了《联合国气候变化框架公约》,建立了国际社会应对气候变化问题的基本框架。2020年9月22日,我国在第七十五届联合国大会上做出了2030年前碳达峰和2060年前实现碳中和的庄严承诺。近年来,因全球变暖导致的极端天气日趋频繁,对全球生态环境、社会经济和人类健康造成了不利影响。世界经济论坛(WEF)发布的《2020年全球风险报告》指出,气候变化是世界面临的最大风险。气候变化成为影响金融体系结构性变化的重要因素之一,气候变化相关的风险也成为金融风险的来源之一。气候变化可能引发抵押品价值缩水和信贷条件收紧,在金融加速器和抵押品约束机制下,市场信号可能会放大气候变化风险的严重程度,使其对单个金融机构的冲击演变为系统性风险①。因此,前瞻性地研究气候变化引发金融风险的渠道和传导路径,加强气候变化风险的宏观审慎管理,防范气候变化导致的系统性金融风险,成为当前中央银行和监管部门面临的一项重要任务。

(一)气候变化已经成为经济金融风险的重要来源之一

气候变化对全球社会经济活动造成了严重损害。Kahn 等(2019)[1]利用1960—2014年174 个国家的数据研究发现,气候变化会对各国经济造成长期影响,在没有缓解政策的情况下,全球平均气温每年持续上升0.04℃,到2100年时,全球实际人均国内生产总值将减少7%以上。如果遵守《巴黎协定》,将温度上升幅度限制为每年0.01℃,损失将减少至约1%。Lanzi和Dellink(2019)[2]认为,亚洲和非洲相对脆弱的经济体受气候变化和室外空气污染的影响更大。Dietz 等(2016)[3]研究认为,如果地球表面平均温度比工业化前的水平上升2.5℃,全球将有约2%的金融资产成为风险资产。

(二)气候变化引发金融风险的渠道和传导路径

已有研究普遍认为,气候变化引发金融风险的渠道主要包括物理风险和转型风险,这两类风险又有着不同的传导路径(G20 绿色研究小组,2016;NGFS,2018;2019)[4-6]。

1.物理风险。指由于气候变化引起的极端天气事件增加(如洪水、森林大火),或者长期的气候改变(如降水量变化、海平面上升),导致经济主体发生业务中断、局部资源短缺、资源由生产性活动转向灾后重建和搬迁以及商品价格上涨等。经济主体遭受的损失可以通过房地产资产价值减值、企业盈利降低、居民财富损失、抵质押品减值等多个传导路径将风险传导至金融体系。对于银行业金融机构,借款人抵质押品的减值和偿付能力的下降,将导致更高的违约概率和更高的违约损失率, 从而增加银行业的信用风险。清华大学国家金融研究院绿色金融研究中心开发了气候风险模型,研究分析了我国煤电行业在《巴黎协定》2 度温升情景下的违约风险,由于需求下降、新能源发电成本持续下降带来的价格竞争加剧、融资成本上升,使中国的主要煤电企业的年度违约率将从2020年的不到3%上升到2030年的24%(马骏和孙天印,2020)[7]。对于保险业金融机构,极端天气可能导致更高的赔付率,而更高的赔付率增加风险溢价,进而增加投保人或者投保企业的保险成本,同时,索赔损失的不断增加可能会使保险公司和再保险公司处于脆弱境地(Bowen 和Dietz,2016)[8]。IMF(2019)[9]对1980—2018年全球自然灾害总损失及保险损失变化趋势的研究结果显示,自1980年起,自然灾害损失引起的保险索赔已增长两倍,这一趋势将导致灾害暴露地区的保险成本逐渐提高,保险公司未来将面临更大的损失索赔压力。此外,遭受损失的居民预防性储蓄水平的增加和消费能力的降低、企业新增投资的减少和生产率水平的下降等宏观因素会导致整体经济环境恶化,从而间接影响金融系统稳定性(见图1)。

图1:气候变化物理风险的传导路径

2.转型风险。指经济体为实现《巴黎协定》目标,在向低碳经济转型过程中导致的金融风险。转型风险的驱动因素包括低碳转型政策措施的突然出台、消费者偏好的快速变化、新技术的发现以及转型过程的速度和效率,这些都可能对金融稳定造成不同的影响。荷兰中央银行分析了占荷兰总金融资产75%的15家主要金融机构对转型敏感行业(化石能源生产及物流、发电、电工、交通及农业)的风险敞口,指出银行业在这些行业的资产以信贷为主,气候变化导致信用风险不断增加;养老金和保险公司则由于对股票、债券和大宗商品的投资而面临气候变化导致的市场风险(Vermeulen 等,2018)[10]。气候变化因素可能造成大量碳资产搁浅,投资者对这些行业获利能力看法的改变,使得这些搁浅资产②突然失去价值,引发减价出售,“可能引发一场金融危机”(Pereira da Silva,2019)[11]。许多其他依赖化石燃料公司的经济部门,如房地产业、汽车业,其资产附加值可能会受到转型风险的间接影响(Cahen-Fourot 等,2019)[12],导致碳密集型资产减价出售以及出现财务流动性问题,企业盈利受到影响,行业违约风险增加,银行业金融机构提高风险权重和增加资本占用,导致信贷收缩。这个过程中出现的能源价格上涨、投资转移等,也会给其他经济部门带来风险,这些宏观经济因素也会通过企业资产减值、成本增加、盈利减少、居民财富减少等路径将风险传导至金融系统(见图2)。

图2:气候变化转型风险的传导路径

(三)气候变化引发的金融风险具有典型的系统性风险特征,应纳入宏观审慎管理

从上述气候变化引发的金融风险传导路径看,气候变化导致的金融风险具有典型的系统性风险特征:一是风险影响的广泛性,即系统性。气候变化可能引发抵押品价值缩水、资产减值,使金融机构遭受信用风险、市场风险、操作风险和保险风险,在金融加速器、抵押品约束机制及信息不对称条件下,市场信号可能会放大气候变化风险的严重程度,使其对单个金融机构的冲击演变为系统性风险。二是存在很强的“循环反馈机制”。气候风险对金融体系的冲击和对宏观经济的影响具有明显的“循环反馈”特点,气候灾害损失将导致信贷收缩,这将进一步弱化居民与企业资产负债表,影响经济潜在增速和产出缺口①。三是单个金融机构无力应对极端异常气候变化带来的损失与冲击。气候变化尤其是极端异常气候变化具有高度不确定性,金融机构往往仅关注气候变化的平均预期损失,对极端异常情况准备不足,无力应对此类风险。因此,中央银行和金融监管当局作为维护金融稳定的公共部门,应具有足够的前瞻性,将气候变化引发的系统性金融风险纳入宏观审慎管理框架,以有效应对气候变化冲击。

目前对气候变化引发的系统性金融风险的研究主要关注气候变化对经济金融冲击的分析以及风险传导渠道,还存在以下不足:一是对气候变化引发系统性金融风险的实证研究不多;二是未对气候变化引发系统性金融风险的水平进行测度;三是对气候变化引发系统性金融风险的宏观审慎管理措施研究不够。鉴于此,本文在前人研究基础上,运用联立方程组数据模型,就气候变化对系统性金融风险的影响进行实证研究,从年平均气温偏离值和年降水量偏离值两方面测度气候变化对系统性风险的冲击程度,并对当前各个国家或地区的中央银行和监管当局应对气候变化的宏观审慎管理措施进行系统总结,深入分析其存在的问题,进而提出完善气候变化风险宏观审慎管理的政策建议。

二、气候变化对系统性金融风险影响的实证分析

(一)模型的建立

目前,国际气象组织衡量全球气候变化的指标主要有气温变化、降水量变化、温室气体浓度变化、海平面上升情况、海洋热量变动和海洋酸化情况等,其中气温和降水量的变化往往最容易被人们感知和关注,相关数据也最容易取得。为此,本文选择以下两个指标作为气候变化的代理指标:一是气温变化,即年平均气温偏离度(tdi),用该年度平均气温偏离我国常年平均气温的程度来衡量;二是降水量变化,即年降水量偏离度(pdi),用该年度年降水量偏离我国常年平均降水量的程度来衡量。

气候变化是引发系统性金融风险的重要驱动因素。一方面,气候变化会对整个金融系统造成破坏性冲击而直接推高系统性金融风险水平;另一方面,气候变化还会通过银行业、证券市场、保险市场等渠道间接推高系统性金融风险水平。因此,气候变化对系统性金融风险水平的影响,不仅包括气候变化对整个金融系统的直接风险影响,而且还包括来自银行业、证券市场和保险市场的间接风险影响。为此,本文基于2000—2019年全国气候和金融时间序列数据,通过建立联立方程组模型来实证分析气候变化对系统性金融风险的影响。

先构建总体系统性金融风险的决定方程:

其中,sfsi表示系统性金融风险,nplr、smv、icir、tdi、pdi和fvai分别表示银行市场风险、证券市场风险、保险市场风险、年平均气温偏离值、年降水量偏离值和金融业发展水平。

考虑到气温和降水量异常变化还将驱动银行业市场风险、证券市场风险和保险市场风险的提升,进而引发系统性金融风险,本文构建了气温变化和降水量变化影响银行市场风险、证券市场风险和保险市场风险的影响因素方程:

其中,ldr为存贷比,lngnic为居民人均可支配收入的对数,m2 为货币供应量,ir为金融机构人民币贷款加权平均利率,cpi为通货膨胀率,lnffai为金融业新增固定资产投资额的对数。

基于上述理论分析,建立如下联立方程组模型:

根据联立方程组模型(5),可以得到年平均气温偏离度(tdi)对系统性金融风险的直接影响为:

年平均气温偏离度对系统性金融风险的间接影响为:

最终得到年平均气温偏离度对系统性金融风险的总体影响程度:

同样地,可以得到年降水量偏离度对系统性金融风险的总体影响程度:

(二)变量的选择及说明

本文借鉴张兴军(2017)[13]、沈悦(2017)[14]、郭娜(2018)[15]和张璇(2019)[16]等的做法,选择用系统性金融风险指数来度量历年全国系统性金融风险水平。具体方法为:以郭娜(2018)[16]的测算方法为基础,综合郭娜和张璇所测得的我国系统性金融风险值后,折算得到全国2000—2019年系统性金融风险指数值(见图3)。从图3 可以看出,我国系统性金融风险水平在2008年达到峰值后,在2010年下降到最低点,之后呈缓慢上升趋势。2017—2019年,我国系统性金融风险水平稳中趋降。

图3:我国系统性金融风险测算值情况

具体的变量及含义如表1所示。

表1:变量及含义

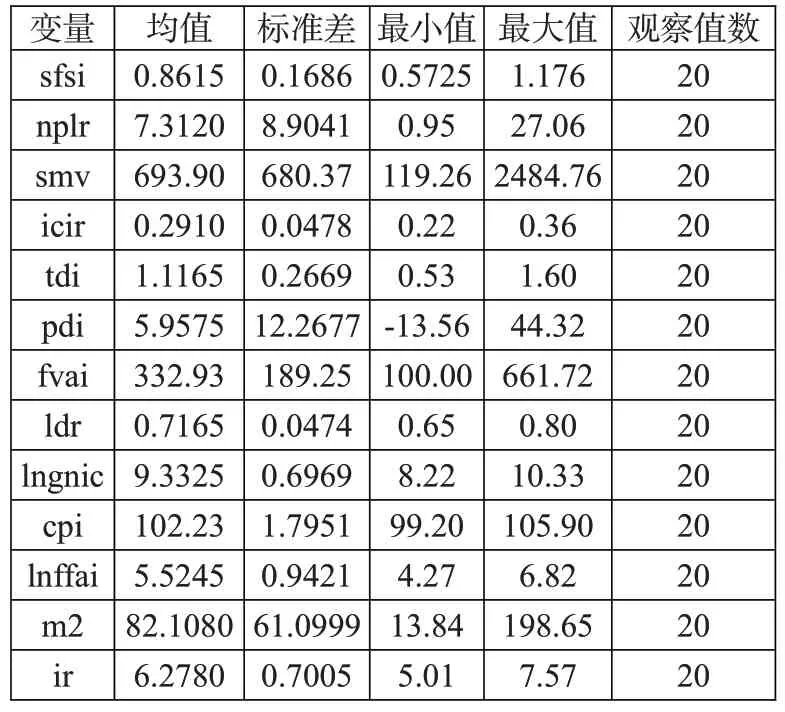

(三)数据来源及其描述性统计

本文选取2000—2019年全国气候和金融时间序列数据作为实证样本。其中,经济金融相关数据来自万得数据库、《中国统计年鉴(2000—2019)》《2019年国民经济和社会发展统计公报》,气温和降水量数据来自历年《中国气候公报》。另外,对于个别缺失数据采取插值法进行补齐。相关变量描述性统计结果见表2。

表2:各变量描述性统计

(四)实证结果

本文先对联立方程组模型的各个变量进行单位根检验,发现所有变量数据均是平稳的。估计联立方程组模型通常采用的方法是有限信息估计法(又称单一方程估计法)和全信息估计法(又称系统估计法),有限信息估计法由于未考虑各方程之间的内生关系而往往是有偏的,因此,本文对联立方程组模型参数的估计采用全信息估计法。本文采用最常用的全信息估计法——三阶段最小二乘法(即3SLS),具体估计结果见表3。

从表3可以看出:

表3:联立方程组模型的3SLS估计结果

第一,气候变化对系统性金融风险具有显著影响。一是气温偏离度及气温偏离度滞后2 期对系统性金融风险的回归系数分别为-0.1799和0.2815,表明气温偏离度对系统性金融风险的影响具有明显的滞后效应,即2000—2019年期间年平均气温偏离常年平均气温值1 个单位,导致两年后系统性金融风险上升0.2815 个单位。二是降水量偏离度对系统性金融风险的回归系数为0.0030,表明在2000—2019年期间年降水量偏离常年值1 个单位则带来当期系统性金融风险上升0.0030个单位。

第二,气候变化对银行市场风险的影响。降水量偏离度对银行市场风险有着显著的正向影响,回归系数为0.7215,这说明在2000—2019年间,年降水量偏离常年平均降水量1 个单位,则带来当期银行市场风险上升0.7215个单位。而气温偏离度对银行市场风险的影响作用不显著。

Studies on Cultural Perception of Meishan Tourists based on Network Text Analysis____________________________________WANG Jinfeng,TIAN Qing,HUANG Ziqi 54

第三,气候变化对证券市场风险具有显著影响。一是气温偏离度对证券市场风险的回归系数为769.55,表明2000—2019年期间年平均气温偏离常年平均气温值1 个单位,导致证券市场风险上升769.55个单位。二是降水量偏离度对证券市场风险的回归系数为-15.0148,意味着2000—2019年期间年降水量偏离常年平均值1 个单位,则导致当期证券市场风险下降15.0148个单位。

第四,气候变化对保险市场风险的影响。气温偏离度与保险市场风险有着显著的正相关关系,回归系数为0.067,这说明在2000—2019年期间,年气温偏离常年平均值1 个单位,导致当期保险市场风险上升0.067 个单位。而降水量偏离度对保险市场风险的影响作用不显著。

综上,根据式(8)和式(9),可以计算得出气候变化对系统性金融风险的总体影响,包括直接影响和间接影响。一是气温偏离度对系统性金融风险的直接影响具有滞后性,滞后两期的气温偏离度对系统性金融风险的影响程度是0.2815;气温偏离度对系统性金融风险的间接影响为0.1193③,表明2000—2019年期间年平均气温偏离常年平均气温值1 个单位,导致经过银行业、证券市场和保险市场传导后的间接风险程度提高0.1193个单位。二是降水量偏离度对系统性金融风险的总体影响程度为0.0043,表明2000—2019年期间年降水量偏离常年平均值1 个单位,则导致当前系统性金融风险总体上升0.0043个单位。其中,降水量偏离度对系统性金融风险的直接影响程度是0.0030,导致经过银行业市场、证券市场和保险市场传导的间接风险程度提高0.0013个单位④。

(五)稳健性检验

上述实证结果表明,气温偏离度和降水量偏离度对系统性金融风险水平的上升在统计上表现为较显著的正向作用。为进一步确保研究结论具有较高的信度和效度,我们将进一步采用OLS、2SLS 和迭代3SLS估计法对气候变化对系统性金融风险影响的稳健性进行验证,估计结果如表4所示。

通过对表3和表4进行比较发现,4种估计方法所得到的各个变量的回归系数的符号及显著性水平都高度一致,同时各回归系数在数值上差别也较小,因此,本文有关气候变化对系统性金融风险影响的研究结论是稳健可靠的。

表4:联立方程组模型的OLS、2SLS和迭代3SLS估计结果

三、我国应对气候变化风险的宏观审慎管理措施及不足

为应对气候变化引发的金融风险探索实施了一系列应对气候变化风险的宏观审慎管理措施。

(一)应对气候变化风险的宏观审慎管理措施

1.定义和分类绿色金融产品。绿色金融产品是金融业应对气候变化、支持经济转型的积极努力。明确绿色金融产品的定义和分类有助于科学统计金融机构绿色资产和识别相关气候变化风险,是实施宏观审慎管理的基础工作。2013年,原中国银监会在《绿色信贷指引》中引入绿色贷款的定义,包括可再生能源、绿色交通、绿色建筑等12 类,要求银行机构每半年报告一次绿色贷款余额以及这些贷款的环境效益,同时原中国银监会还统计绿色贷款违约数据。2018年,中国人民银行出台《关于建立绿色信贷专项统计制度的通知》,自2018年3月起对绿色贷款专项统计实施管理引导。2015年,中国人民银行推出世界上第一个国家级绿色债券分类——《绿色债券支持项目目录》(2015年),定义了6个主要类别及31个子类别的符合绿色债券融资条件的项目,其中六个主要类别为节能、污染防治、资源节约与循环利用、清洁交通、清洁能源以及生态保护和适应气候变化。2018年,中国绿色金融标准工作组出版《绿色金融术语手册》(2018年版),对绿色金融体系、绿色金融产品和服务标准、绿色金融保障机制及机构等方面的术语进行了规范界定。

2.开展绿色信贷业绩评价并纳入中央银行内部评级。2018年7月,中国人民银行制定了《银行业存款类金融机构绿色信贷业绩评价方案(试行)》,每季度对全国银行业存款类金融机构绿色信贷业绩进行综合评价,引导银行业存款类金融机构加强对绿色环保产业的信贷支持。中国人民银行根据评价结果对银行业存款类金融机构进行激励约束,目前评价结果用于中央银行内部评级。绿色信贷业绩评价可以对金融机构开展绿色信贷业务产生较强的正面驱动效应,有利于引导信贷资产向绿色产业倾斜。

4.利用货币政策工具应对气候变化风险。2018年6月,中国人民银行宣布扩大中期借贷便利(MLF)抵押品范围,将AA+、AA 级的绿色债券和优质的绿色贷款纳入抵押品范围,引导金融机构加大对绿色经济的支持力度。二是中央银行投资组合绿色化。中国香港金融管理局宣布利用外汇储备支持绿色金融发展,具体措施包括:优先考虑绿色与ESG投资,增加外汇基金的绿色债券组合,参与ESG相关的公开发行股票投资。

5.加强绿色金融国际合作。2017年12月,中国人民银行联合英格兰银行、法国中央银行等8 家机构发起成立了中央银行与监管机构绿色金融网络(Network of Central Banks and Supervisors for Greening the Financial System,NGFS),旨在研究中央银行和监管机构如何应对气候变化及环境风险,强化金融体系风险管理,推动实现《巴黎协定》长期目标。2019年4月,NGFS 发布报告《行动呼吁:气候变化成为金融风险的来源》,对全球中央银行、监管机构和政策制定者提出了六项应对环境风险和气候变化的政策建议。

(二)当前我国宏观审慎管理框架应对气候变化风险存在的不足

1.经济主体的环境信息披露不充分。目前我国已经实现重点排污上市公司强制环境信息披露,其他上市公司环境信息披露实行“遵守或解释”政策,全部市场主体的强制性披露尚未实现,且环境信息披露的内容、格式、范围和频率等要求不统一,对大部分企业尚未强制要求披露碳排放和碳足迹信息。金融监管部门也没有针对金融机构开展环境和信息披露的要求,多数金融机构也缺乏采集、计算和评估碳排放和碳足迹信息的能力。目前,中英绿色金融工作组正在组织工商银行、兴业银行、江苏银行等11 家中国金融机构和4 家英国金融机构开展环境信息披露,已经公布三年行动计划。

2.气候风险的识别与评估难度大。系统性金融风险的识别是宏观审慎管理的关键环节。对气候变化风险的识别是一个比较复杂的系统工程:不仅包括各金融机构的气候风险暴露,还包括金融机构间风险传染导致的风险暴露;不仅要评估气候变化给金融体系带来的直接风险,还要评估气候变化对金融体系造成的次生风险。在当前的信息披露条件下,金融机构很难计算对某一交易对手的气候风险敞口,尽管可以简单地根据碳排放等环境指标找出对气候变化敏感的行业,比如煤炭行业,但是对那些可能因为低碳转型过程中政策、技术、消费者偏好发生变化而受到影响的行业,识别和评估难度大大增加。

3.宏观审慎管理工具需进一步完善丰富。《巴塞尔协议III》是2008年金融危机后国际金融监管改革强化宏观审慎政策的主要成就。但《巴塞尔协议III》的审慎框架中,资本和流动性要求并未明确要求银行评估气候相关风险对银行风险敞口的影响,并且在一定程度上,资本要求降低了银行发放绿色贷款的积极性,流动性要求变相增加了银行发放长期贷款的成本,而绿色投资往往需要更加“耐心”的金融资本。这意味着,当前的审慎管理框架对绿色投资起到了一定的抑制作用。

四、研究结论及政策建议

(一)研究结论

气候变化主要通过物理风险渠道和转型风险渠道给整个金融体系带来冲击,成为引发系统性金融风险的重要驱动因素。本文基于2000—2019年全国气候和金融时间序列数据建立联立方程组模型,实证检验了气候变化对系统性金融风险的影响。研究发现:(1)气候变化对系统性金融风险具有显著的正向推高作用。具体表现为,气温偏离度的滞后2 期对系统性金融风险的回归系统为0.2815,即2000—2019年期间年平均气温偏离常年平均值1 个单位将使得2年后的系统性金融风险值上升0.2815个单位;降水偏离度对系统性金融风险的回归系数为0.0030,即2000—2019年期间年降水量偏离常年平均值1 个单位则将使得当期系统性金融风险值上升0.0030个单位。(2)气候变化对银行市场风险存在一定的正向推高作用。其中,降水偏离度对银行市场风险回归系数为0.7215,即2000—2019年期间年降水量偏离常年平均值1 个单位将使得当期系统性金融风险值上升0.7215个单位;而气温偏离度对银行市场风险的影响不显著。(3)气候变化对证券市场风险存在显著性影响。其中,气温偏离度对证券市场风险的回归系数为769.55,即2000—2019年期间年平均气温偏离常年平均值1 个单位将使得证券市场风险上升769.55个单位;降水偏离度对证券市场风险的回归系数为-15.0148,2000—2019年期间年降水量偏离常年平均值1 个单位将使得当期系证券市场风险下降15.0148 个单位。(4)气候变化对保险市场风险存在一定的正向推高作用。其中,降水偏离度对保险市场风险的回归系数为0.0670,即2000—2019年期间年降水量偏离常年平均值1 个单位将使得当前保险市场风险上升0.0670个单位;而气温偏离度对保险市场风险的影响不显著。(5)总体上,气候变化对系统性金融风险存在直接和间接两方面影响作用。气温偏离度对系统性金融风险的直接滞后影响程度为0.2815,而经银行业、证券市场和保险市场传导的间接影响为0.1193;降水偏离度对系统性金融风险的总体影响程度为0.0043,其中直接影响程度是0.0030,而经银行业、证券市场和保险市场传导的间接影响程度为0.0013。

为防范气候变化引发的金融风险,我国从定义和分类绿色金融产品、开展绿色信贷业绩评价并纳入中央银行内部评级、开展气候变化风险宏观审慎压力测试、利用货币政策工具应对气候变化风险、加强绿色金融国际合作等方面探索实施了一系列应对气候变化风险的宏观审慎管理措施,但当前的宏观审慎管理框架应对气候变化风险仍存在经济主体的环境信息披露不充分、气候风险的识别与评估难度大、宏观审慎管理工具需进一步完善丰富等主要不足。

(二)进一步加强气候变化风险宏观审慎管理的政策建议

1.建立健全金融机构气候风险信息披露制度。强化气候风险信息披露有助于中央银行获取更多气候数据,为制定政策和运用货币政策工具提供基础数据支撑,进而降低气候风险对金融系统的冲击。下一步,结合我国金融业发展实际,应推动建立市场化法制化的金融机构气候与环境风险信息披露制度,不断完善信息披露模板,有序推进直至覆盖全部金融机构,最终使得金融机构能够计算和披露其资产的碳排放量信息,为有效识别我国气候变化风险奠定基础。

2.加强对金融机构气候风险的识别和评估。进一步完善银行业绿色信贷统计和评估制度,探索构建气候变化的系统性风险监测指标,建立覆盖银行和非银行业全部金融机构的气候变化风险监测体系。创新开发气候变化风险的压力测试场景,探索科学的气候相关信息测算方法和模型,加强气候变化风险的情景分析和压力测试。在对金融机构气候风险进行识别和评估过程中,需要充分考虑以下内容:一是足够严重但现实的风险路径场景;二是宏观经济假设,关于气候变化如何对宏观经济变量(生产力、通货膨胀、失业率等)产生影响;三是金融体系面临的直接和间接的气候风险。

3.建立健全应对气候风险的宏观审慎管理框架。创新开发适合的宏观审慎管理工具,将气候变化风险作为参数纳入我国的货币政策与宏观审慎政策“双支柱”调控框架,对气候变化风险的顺周期行为进行逆周期调节,提高货币政策调控的有效性。一方面,货币政策工具应考虑:将低碳可持续发展目标纳入再贷款业务要求,在中央银行的抵押品框架中,剔除不符合低碳可持续发展目标的资产;根据金融机构的碳足迹等情况确定不同的存款准备金率;设立专项再贷款支持绿色产业发展。另一方面,宏观审慎管理政策工具应考虑:降低银行持有绿色资产的风险权重,同时提高棕色资产风险权重,引导金融机构加大对绿色项目和产业的支持力度;开展重点地区和典型行业的金融风险测算,前瞻性地建立气候变化风险的风险预警和处置机制,及时防范气候变化引发的系统性金融风险。

注:

①陈雨露在2019年中国金融学会学术年会暨中国金融论坛年会上的演讲,www.cff.org.cn。

②要想将全球变暖幅度限制在1.5°C或2°C以下,需要将现有化石燃料储量的很大一部分保留在地下(Matikainen,2018),这些被称为搁浅资产。由于与搁浅资产相关的风险没有反映在开采、分配和依赖这些化石燃料的公司的价值中,这些资产可能会遭受意外的突然减记、贬值或转换为负债。

③JYtdi=0.00247×(-0.4686)+0.00005×769.5493+1.2231×0.0670=0.1193

④JY pdi=0.00247×0.7215+0.00005×(-15.0148)+1.2231×0.00023=0.0013