赛道充分调整估值低位信创板块投资受益自主可控、国产替代

2022-10-24梁杏

梁杏

二十大报告强调“ 统筹发展和安全”,增加国家安全相关内容;同时提出完善科技创新体系,加快实施创新驱动发展战略,加快实现高水平科技自立自强等,体现出推进国家安全体系建设、解决关键核心技术“卡脖子”问题的决心,信创板块在政策支持下有望迎来加速发展。

信创产业链涉及到基础芯片、基础软硬件、云计算、网络安全等等诸多领域,其中部分产品国产化率仍然较低,在中美科技摩擦、国内政策扶持等背景下,通过计算机ETF、软件ETF、芯片ETF 等布局,或可把握信创渗透率提升带来的成长性机会。

项出口管制新规,对中国先进计算和芯片制造项目实施新的出口管制,通过了增设新的出口许可证要求,增列31家中国实体进入“未经核实清单”,以及增加禁止他国向中国提供使用美国设备生产某些芯片的规定。

随着美国升级出口管制,我国高科技产业自主可控、国产化替代将加速发展。从A股市场表现看,近期信创、芯片设备和材料、工业母机等领域的关注度明显提升,板块内不少个股掀起“涨停潮”。这些都是所谓的“卡脖子”产业,因此也是国家政策大力扶持的方向,政策利好频发。二十大重点提到自主创新和安全方面内容,网络安全作为其中重要一环,受到格外重视。

从产业政策角度,9月国常会决定,对部分领域设备更新改造贷款阶段性财政贴息和加大社会服务业信贷支持,包括对高校、职业院校和实训基地、医院、新型基础设施、产业数字化转型等领域。近期高校与医院对相关項目申请态度积极,银行已经有较多的贴息贷款发放,财政贴息贷款或将带来教育等领域IT开支增加。

信创即信息技术应用创新产业,是数据安全、网络安全的基础,也是新基建的重要组成部分。产品领域上,信创内涵不再局限于CPU、操作系统、数据库、中间件、办公软件等基础软硬件的国产化,也包括EDA、CAD、PLC等工业软件,ERP、OA、企业邮箱等通用应用软件的国产化。

而芯片产业作为信创的上游,发展逻辑发生了重大转变,全球化分工合作逐渐降低,在外部环境不确定性增加的情况下,全产业链自主可控预计会超越产业周期,成为未来国产芯片产业的发展主线,相关国产厂商有望迎来发展机遇。

今年上半年,信创公司经营数据整体表现较为疲弱,主要原因在于上一年是政府信创的收官年度,供应商收入、利润基数较高;同时政策空窗期,行业信创年尚未迎来规模化落地的拐点。此外,疫情因素对多领域的项目推进造成一定影响,宏观经济承压,政府及企业端或多或少面临预算紧张问题。

预计自2023 年开始,信创产业将由党政市场过渡至行业领域的新阶段。八大重点行业(金融、电信、电力、石油、交通、医疗、教育、航空航天)有望率先启动将IT 系统向信创体系迁移的工作进程,而行业信创或将以更为市场化的方式推进。

据卖方对于现阶段中国信创各细分行业国产化率进行估测,结果显示,中国CPU 和操作系统领域国产化比率相对较小,2020 年两个领域国产化率分别仅为0.5% 和1.2%,未来可发展增长空间较大。保守估计下,中国信创产业市场规模在2026 年或将突破两万亿,2021-2026年年复合增长率为39.19%。

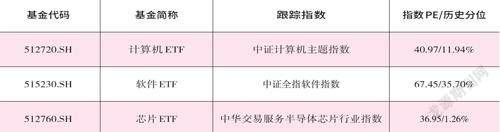

三季度以来,上半年受疫情影响的项目陆续完成交付确认收入,预计包括信创在内的计算机行业三季报业绩同比增速有望回升。尤其在市场担心海外衰退的背景下,计算机行业总体偏内需,叠加板块调整已两年有余,目前中证计算机指数40.97倍PE,位于历史11.94% 分位;中证全指软件指数67.45 倍PE,位于历史35.70% 分位,均已在近几年底部。

数据来源:Wind,截至10月20日

芯片方面,今年上半年因为疫情的反复,导致经济受到影响,居民消费预期也受到影响,所以整个的电子3C 产品更新换代的需求下降。很多芯片下游的公司出现了砍单的行为,整个芯片板块出现了调整。芯片板块后续还是短空长多,要熬过基本面(订单减少)这样的一个周期。但国产替代背景下,板块还是有长期投资机会。

目前中华半导体芯片指数有8只成份股披露了前三季度业绩预告,全部预增。预计净利润同比增速中位数在70% 以上,但内部有所分化,增速较高的主要集中在国产替代逻辑下的设备、材料等领域。现在中华半导体指数PE 估值是37 倍,历史分位是1.26%,低于上一轮景气底部的估值,悲观预期充分反应,投资性价比凸显。