政府补助、股权制衡度与新创企业创新绩效研究——基于创业板上市公司的经验证据

2022-07-08欧绍华安荣荣

欧绍华,安荣荣

【经济学与管理学】

政府补助、股权制衡度与新创企业创新绩效研究——基于创业板上市公司的经验证据

欧绍华,安荣荣

(湖南工业大学 经济与贸易学院,湖南 株洲 430200)

在理论分析的基础上,科学构建了政府补助、股权制衡度与新创企业创新绩效关系的理论模型,以2012—2020年创业板上市公司为研究对象,运用STATA16.0对数据进行多元回归分析,检验变量间的关系与研究假设。实证结果显示:政府补助与新创企业的创新绩效存在正相关关系;股权制衡度与新创企业创新绩效存在正相关关系;股权制衡度对政府补助与新创企业创新绩效之间存在正向的调节作用。文章不仅丰富了政府补助的研究内容,也对优化新创企业的股权结构具有一定的参考价值。

政府补助; 股权制衡度; 新创企业; 创新绩效

一、引言

近年来,在国家经济转型的背景下,创业活动日渐活跃,在经济和社会发展中发挥了积极作用。然而,在增长过程中,由于缺乏资源,新创企业往往是不可持续的。于是,如果新创企业想要成长,就必须通过研发来增强其竞争力,以提高创新绩效。而研发活动的不确定性与高风险性,增大了企业发展的不稳定性,而且大量的研发资金投入也会造成资金链断裂,进而影响企业的外部融资能力,使企业的研发活动很难顺利进行。在新的经营状态下如何走出困境,立定脚跟,提高创新绩效,是新企业需要琢磨的问题[1]。

此时,政府补助作为政府直接干涉的形式之一,可以通过鼓励研发有效帮助新创企业摆脱困境,从而提升创新绩效。原因在于,当新创企业获得政府补助时,不仅向外部释放一种积极的信号,表示政府对这一企业和行业的相信,而且也在一定程度上减少了企业的研发资本,使企业没有后顾之忧,更容易获得外部的集资。因此,各国政府广泛使用补贴来推动创新[2]。从现有的文献来看,政府补助与新创企业创新绩效的探讨主要集中于高管薪酬[3-4]、政治关联[5]、股权集中度[6],关于股权制衡度对两者影响关系的研究较少。因此,本文基于股权制衡度视角,探究政府补助与新创企业创新绩效的关系,以期为企业合理运用政府补助提供方向和借鉴。

二、文献回顾与研究假设

(一)政府补助与新创企业创新绩效

目前,大多数学者对新创企业的定义没有分歧,Chrisman认为在企业没有稳定以前,都可被称为“新创企业”[7]。Batjargal从实际角度出发,将新创企业界定为创业板企业上市年龄在8年内、具有孵化特征、能够独立运营的企业[8]。新创企业由于存在资源缺乏、竞争力不足和内部组织结构不完善等问题,其很难从外部取得资源。因此,解决资金缺乏、提升融资能力和企业的竞争力,是新创企业突破资源局限的关键[9]。

依据信号传递理论,新创企业与投资者之间存在严重的信息不对称性,投资者无法及时掌握企业的信息,又由于新创企业将来不确定性的特征,外部投资不会冒着风险将资金投入新创企业,新创企业难以在社会上进行融资。但是企业如果想要有长远发展,就必须在时代变革中拥有核心竞争力,必须进行创新,而创新的前提是需要有足够的资金。此时,政府补助是新创企业改善自身在创业困境中“新手劣势”不可小看的资源[10]。

Carlsson钻研了瑞典经济衰退后的政府补助,发现政府补助早期的初衷是为了降低国家的失业率,对可能创造大量就业的企业给予关键支持[11]。随着资本和劳动力转移的自由化,各国政府开始引入新兴企业。对许多新兴企业来说,不愿花费大量的成本进行研发,更愿意“搭便车”,这种情况下市场上的研发就会减少,为了解决这一问题,政府补助不失为一种好的处理方式。Nohria将当局津贴认为是一种冗余资本,当企业获得这类资本时,他们会将其投入公司的革新之中[12]。施建军认为政府补助形式表现为无偿为企业提供钱或者物,政府补助意味着企业获得较大的资金支持,但是用到的成本是非常小的,以此来缓解企业资金不足的状况[13]。

政府补助可以直接缓和企业资金缺乏的场面,能够降低新创企业的风险并起到鼓励研发创新的作用。同时,还可以使用其积极的政策引导,向外界释放对此企业有利的信号,提高新创企业的集资能力[14]。Hewitt-Dundas和Roper使用德国和佛兰德斯的微观产业数据,发现企业得到政府津贴后,会更加积极地进行研发[15];因为政府补贴可以减少企业研发成本和风险,缩小个人利益与社会利益之间的差距,使公司的研发变得有利可图[16],人都是存在利己行为的,自己在追求利益的同时也会间接地使企业的创新绩效增多;车嘉丽和陈涛通过对中国上市公司研究发现政府补助能够缓解企业不能从外部获得资金的尴尬、能够使市场的资源配置更加合理[17-18],同时也能够使投资效率得到改善,提升企业的研发投入。政府补助一方面鼓舞了企业的创新行为,让企业更具有竞争力,在行业中有一席之地,另一方面也减缓了企业的融资难题,使外部投资者可以更安心地对企业出资。也有部分学者认为,政府补助对新创企业的创新绩效并没有起到积极的作用,主要是政府补助会引起信息的不对称,从而招致资源的错误配置[19]。同时,张彩江认为政府帮助会使企业变得更加懒惰和懈怠,认为不需要成本就可以拿到资金支持[20],导致企业产生寻租行为,为了个人的好处减少有风险的研发投入。但是依据生命周期理论,正处于成长发展初期的新创企业,经营权和所有权相对统一[21],可以先把企业的大多资金投入到日常的经营活动,为以后增加企业竞争力的研发创新活动提供有力的基础条件,从而提升企业的创新绩效,这与政府津贴会提升新创企业的创新绩效并不会相矛盾。基于此,提出如下假设:

H1:政府补助对新创企业创新绩效有正向影响。

(二)股权制衡度与新创企业创新绩效

根据委托代理理论,伴随着所有权和经营权的分散,经理人是企业的实际经营人,而不是委托人。但是人都是存在利己心理的,在市场的竞争中,利己行为会影响代理人和委托人的经营决策。在这种冲突场面下,占信息上风的一方会为自己获得好处。因为对于新创企业来说,想要在行业中有一隅之地,必须进行创新活动,创新活动具有高风险性,想要在短期内获得收益是很难的[22]。由于控股股东是新创企业实际的控制人,有绝对的控制权,此时会为了自己的利益,不愿企业进行有风险的创新活动,就会将自己的意愿强加于公司的经营管理人身上,这势必会影响其他股东的利益,造成利益冲突,影响新创企业的创新绩效。

此时,为了防止一股特权,为了遏制管理者的非理性举动,减少决策的臆断性和随心性,这就需要其他股东共同制衡,确保决策的合理性[23]。Rafael La Porta在1999年发现除了在司法特别完备的国家,股权在世界上大多数地区是集中的[24],股权集中会呈现控股股东专制的现象,不利于企业的久远发展。基于此,1932年Adolf提出两权分离理论,认为公司所有权与经营权分开时,能够制衡控股股东谋取个人利益[25],有利于提升公司的绩效。大多学者开始提议股权制衡度,即公司最大股东受到其他股东约束的程度[12]。

股权制衡是出于企业的长远发展对控股股东和管理者进行监督,降低了个人因素的影响,对企业的创新活动有必然影响。较高的股权制衡度可以在一定程度上约束大股东对其余股东的利益损害,从而可以做出有利于企业长远发展的创新决策。基于此,尤谊、熊敏宏研究发现第二大股东与第一股东相互制衡有利于减少控股股东挤占研发投资[26],有利于优化股权结构,提高创新绩效;徐向艺和陈德萍发现制衡的股权能够改观治理结构、防止“一权独大”的现象[27],有利于公司的长远决策;陈德萍等人研究发现多个股东通过分享控股权,彼此相互牵制、相互约束[28-30],能够防止大股东损害其余股东和公司的利益,同时还有利于缓解融资约束,提高创新绩效。基于此,提出如下假设:

H2:股权制衡度与新创企业创新绩效存在正向关系。

(三)股权制衡度的调节作用

股权制衡度反映出企业由多个大股东协同治理,控制权不能相应地集中,股东之间相互约束和监督的一种股权治理方式[31]。相较于“一权独大”,具有股权制衡的新创企业更有利于其长期发展[32]。从资源基础观角度看,企业想要有持久的竞争优势,就必须进行创新活动,从而拥有稀缺的、不可替代的资源[33]。然而,因为创新活动的不确定性,很难在短期内获得收益[34]。加之在有限理性约束下,少数股东所掌握的信息、知识有限,且每个人看待风险的态度有差别,如果股权相对集中,控股股东会为了个人利益选择规避风险,滥用控制权削减创新活动资金,从而影响企业的创新绩效。综上所述,在讨论政府补助与新创企业的创新绩效时,股权制衡度的作用不容忽视。

因为,如果政府补助能够很好地用于创新,在一定程度上表明企业股东有能力和意愿监督资金的使用,此时,说明股东持股都保持较适宜的比例,也表明股东之间存在着良好的制衡效果。股权制衡有利于企业将政府补助有效地投入到企业创新活动中,增强企业竞争力[35]。兰文秀和李晴研究发现,政府补助对企业创新绩效的效用会因为集中的股权而减弱,股权集中对企业创新绩效的负向影响也会由于股权制衡的作用而有所缓解[36]。张博研究表明通过股权制衡限制控股股东权益,可以缓解控股股东厌恶风险行为对减少研发活动造成的影响[37],督促大股东对提升企业竞争力的长远发展计划作出合理地安排,进而有利于将政府补助投入到创新活动。任海云也看到股权制衡度正向影响政府补助对企业R&D投入的关联,进而影响创新绩效[38],而且股权制衡度在两者关系中起到调节作用。基于此,提出如下假设:

H3:股权制衡度在政府补助对新创企业创新绩效影响中有正向调节作用。

三、研究设计

(一)数据来源

创业板块的企业主要为中小型初创企业和新兴企业,大多成立时间短、规模小,却对资本的要求很高。因为新创企业一般都是创立时间较短的企业,企业内部的各项数据并不对外公开,但是创业板上市公司的数据很容易获取。Batjargal、Li和Gima将新创企业认为是成立时间距今8年以下的企业[8-9]。据此,本文将新创企业界定为创业板上市公司中上市时间2012-2020年的企业,以2012—2020年创业板上市公司为探讨样本,需要的数据从CSMAR国泰安数据库中得到,在数据预处理中对数据缺失和未披露的样本进行了剔除。如下所示:(1)没有说明政府补助与创新信息的公司;(2)其他变量数据缺乏的公司;因为创业板企业不设立ST制度,不进行剔除,最终得到2841个符合要求的基础研究样本,2101个符合要求的研究调节效应的样本,并用excel、word、stata16.0 数据处理软件对研究样本进行分析处理。

(二)变量测量

1.政府补助

政府补助是当局对新创企业的直接扶持。本文借鉴崔也光等的做法,采用企业本年度政府补助数值的对数来表示[39]。

2.创新绩效

创新绩效被认为是和创新相关的一系列的能源的组合。现有的文献对企业的创新绩效怎么来度量的方法并没有统一的说明,大部分学者对创新绩效的表示还主要是从过程和产出两个方面展开。创新过程主要通过创新出资指数来衡量,创新出资还可以分为研发经费出资和研发的职员出资[40]。创新产出大多用专利数和新产品销售收益等指标来衡量[41]。也有一些学者采取构建指标体系的办法,例如红利能力、资产收益率ROA等。但由于不同的研究者对创新绩效的看法不一样,观察问题的角度不一样,关于数据是否可以得到、怎样取样、什么时间取不同的样,因此,对创新绩效的测度存在较大不同。由于无法获得新创企业新产品销售收入等有关数据,本文用企业当年的研发支出/营业收入来测量创新绩效,因为只有足够的研发投入才会有创新产出,创新与产出存在密切的交互作用,具有耦合一致性,所以采用研发投入/营业收入来测量创新绩效是合理的。

3.股权制衡度

股权制衡水平反映了公司最大股东受到其余股东约束的程度。为了鼓励新创企业研发创新,政府会给予一定的直接补助,当企业获得政府补助后,拥有股权制衡的企业能够合理运用政府补助,缓解企业的融资约束,来提升企业的研发投入,避免一人独大对公司经营做出不合理的决定。因此本文引入股权制衡度的概念来研究政府补助与新创企业创新绩效之间的关系,并且,借鉴已有文献采取第二到第五股东的股权相加之和与第一大股东所持股权之比来测量股权制衡度[42]。

(三)控制变量

本文的控制变量采用企业规模、总资产周转率、营运能力、融资束缚。规模较大的企业相较于小规模企业可能更易获得银行贷款且拥有更丰富的创新经验。企业的规模用总资产来说明,且因为一般数值较大,以是对总资产取对数来进行回归分析;总资产周转率越大,表明企业销售本领越强,资产投资效益越好,从而对企业的革新投入有必然保障。股东权益周转率越高,说明营运能力越好,股东出资带来的收益越高;融资约束数值越高,说明企业越不容易得到外部的资金,由于企业流入的资金少,也就导致投入创新的资金较少。

综上,本文基本变量如下列表1所示。

表1 主要变量定义

(四)模型设计

依据上文的分析,并参照相关理论,构建如下三个模型。

模型一:

IP=a0+a1LOGOV+a2TAT+a3SIZE+a4ET+a5KZ+ε

模型二:

IP=a0+a1ER+a2TAT+a3SIZE+a4ET+a5KZ+ε

模型三:

IP=a0+a1LOGOV+a2LOGOV*ER+a3TAT+a4SIZE+a5ET+a6KZ+ε

首先构建模型一是为了查验政府补助(LOGOV)与创新绩效(IP)之间的关系。接着引入股权制衡度变量,构建模型二是为了查验股权制衡度(ER)与创新绩效(IP)之间的关系。最后在模型一的基础上加入了股权制衡(ER)作为调节变量构建模型三,同时引入政府补助和股权制衡的交互项(lOGOV*ER),旨在检验股权制衡在政府补助对企业创新绩效影响中起到的调节作用。

四、数据分析与假设检验

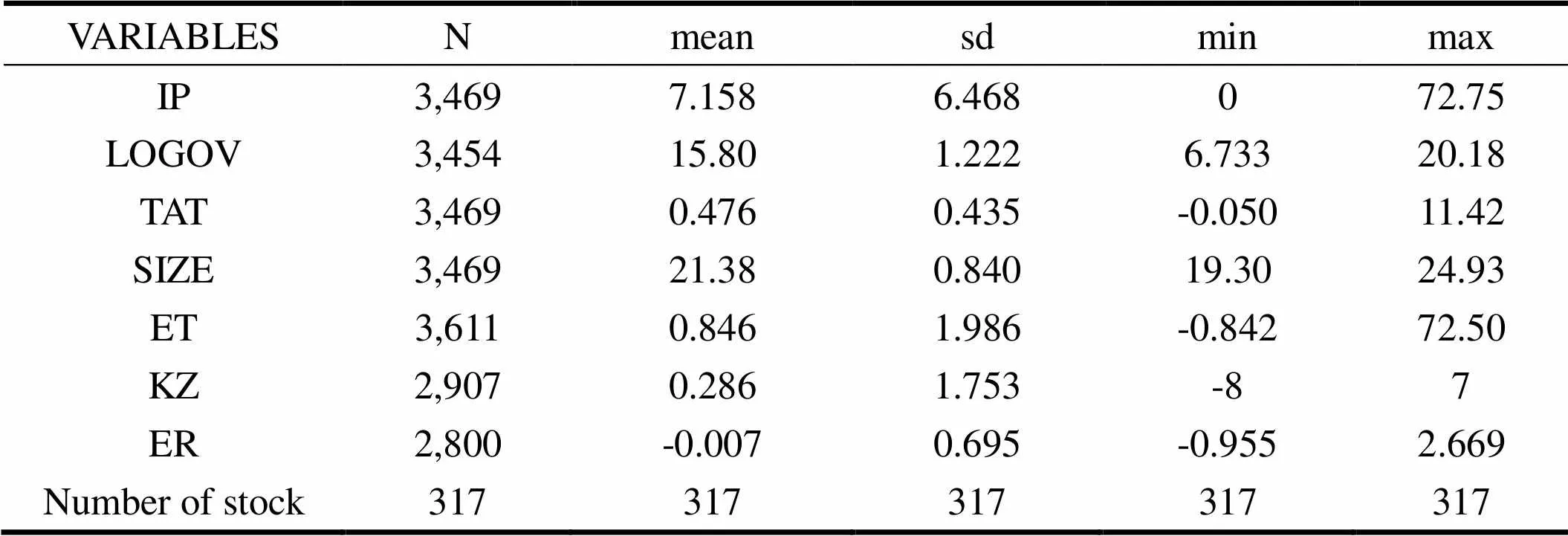

(一)描述性统计

从如下表2可以看出,创新绩效标准差为6.468,均值为7.158,最大值为72.75,最小值为0,这说明不同企业在创新绩效方面有着较大差别,且整体研发投入程度相对较高,这也体现出新创企业发展不平衡这一特点;政府补助标准差为1.222,均值为15.80,最大值为20.18,最小值为6.733,这说明不同企业在政府补助方面有着较大差别,有的补助低于平均水平。股权制衡度最小值是-0.955,最大值是2.669,能够看出新创企业由于成立时间短,缺乏股权制衡的作用,标准差为0.695,也更有了说服力。

企业规模的最大值为24.93,最小值为19.30,标准差为0.840。标准差较小,说明不同企业在企业大小方面差别不大。总资产周转率最小为-0.050,最大为11.42,均值为0.476,标准差为0.435,说明新创企业总资产周转率差异显著,且总体较低。同理,融资约束、营运能力也是差异明显;最后表明,该行业各个企业的运营情况还是存在较大的差别的。

表2 描述性统计

(二)相关性分析

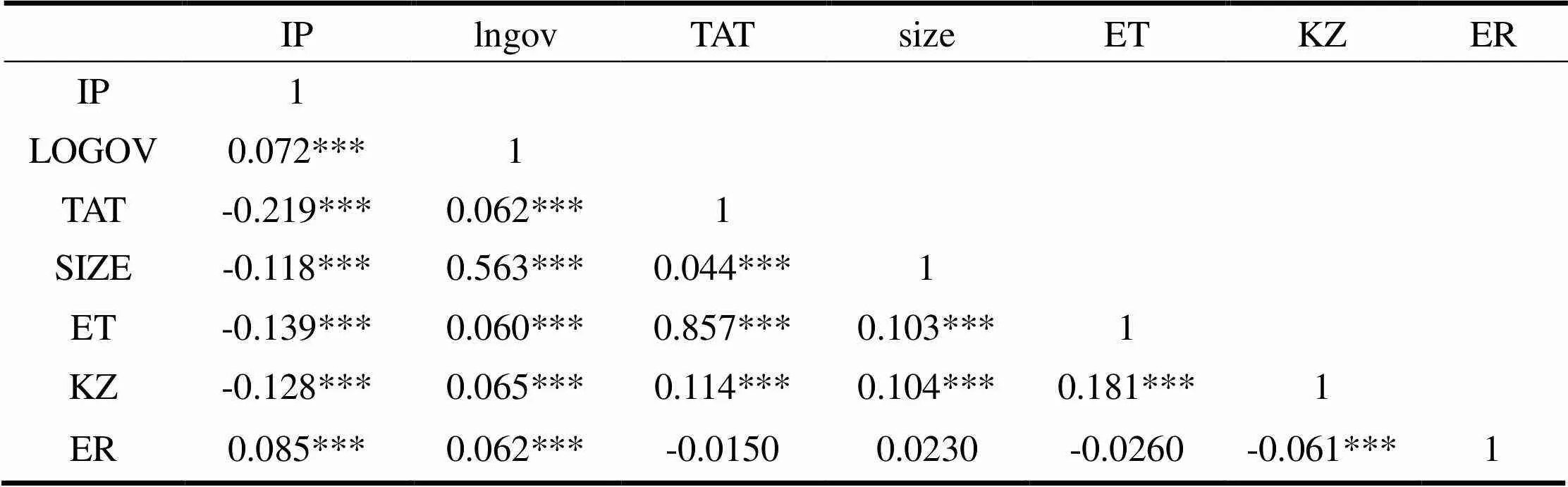

在对表3主要变量的相关分析中,发现政府补助(logov)与新创企业创新绩效(IP)呈现明显的正相关,假设H1得到验证。相关性分析只能剖析两个变量是否存在关系,但是各个变量之间到底是存在怎样的关系,从进一步的回归验证中才可以得到。

(三)假设检验与结果讨论

1.直接效应分析

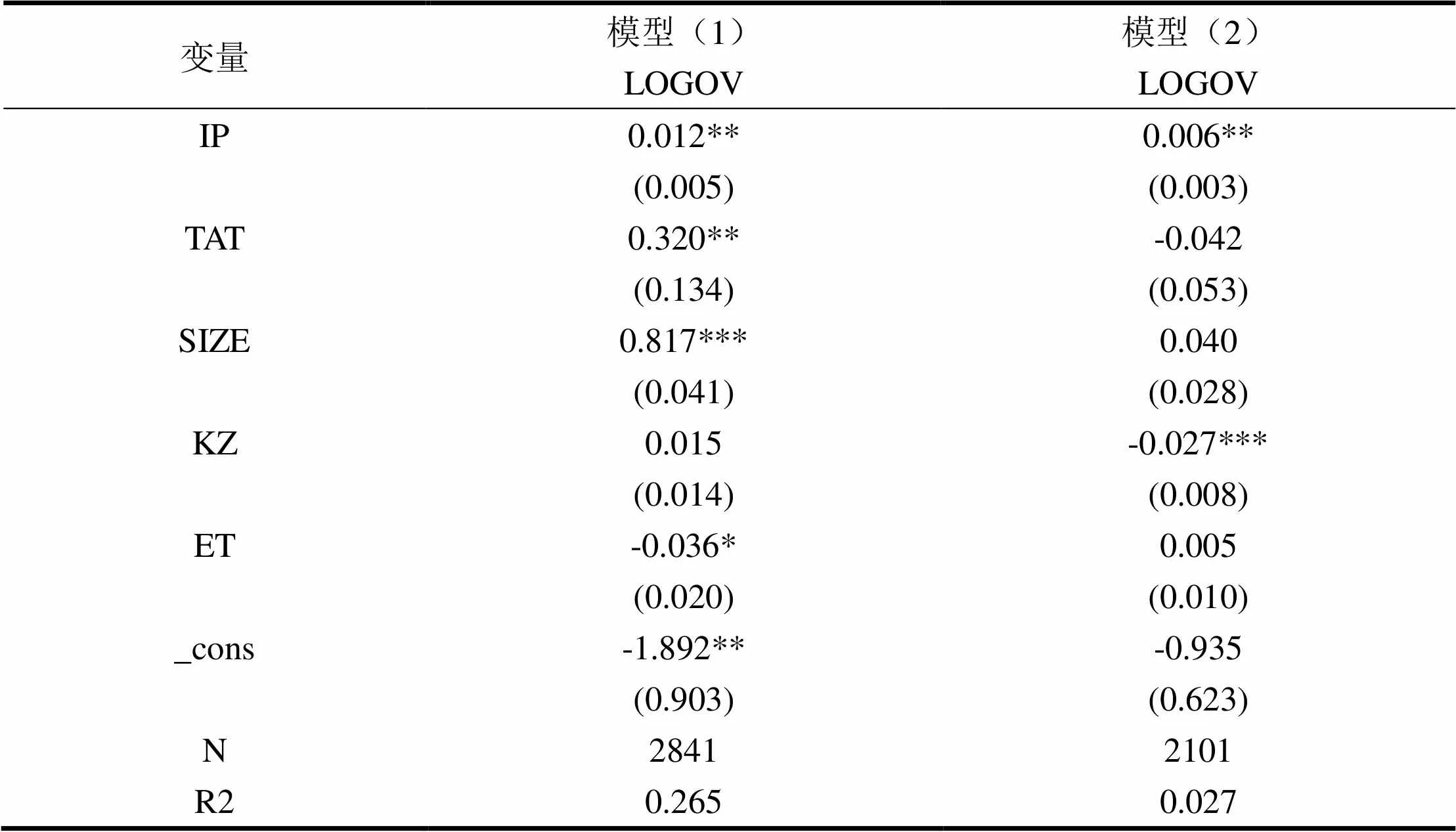

为了验证政府补助对企业创新绩效所产生的影响,本文选用STATA软件对数据进行回归分析,表4模型(1)的查验结果表明政府补助在1%程度上对新创企业创新绩效具有显著的促进作用,验证了本文的H1。

表4模型(2)的查验结果表明股权制衡对新创立的企业创新绩效具有显著的正向作用在1%水平上,验证了本文的H2。

表3 相关性分析

注:***、**、*分别表示在1%、5%、和10%显著性水平上显著

表4 回归分析

注:***、**、*分别表示在1%、5%和10%显著性水平上显著

2.股权制衡度的调节效应和异质性

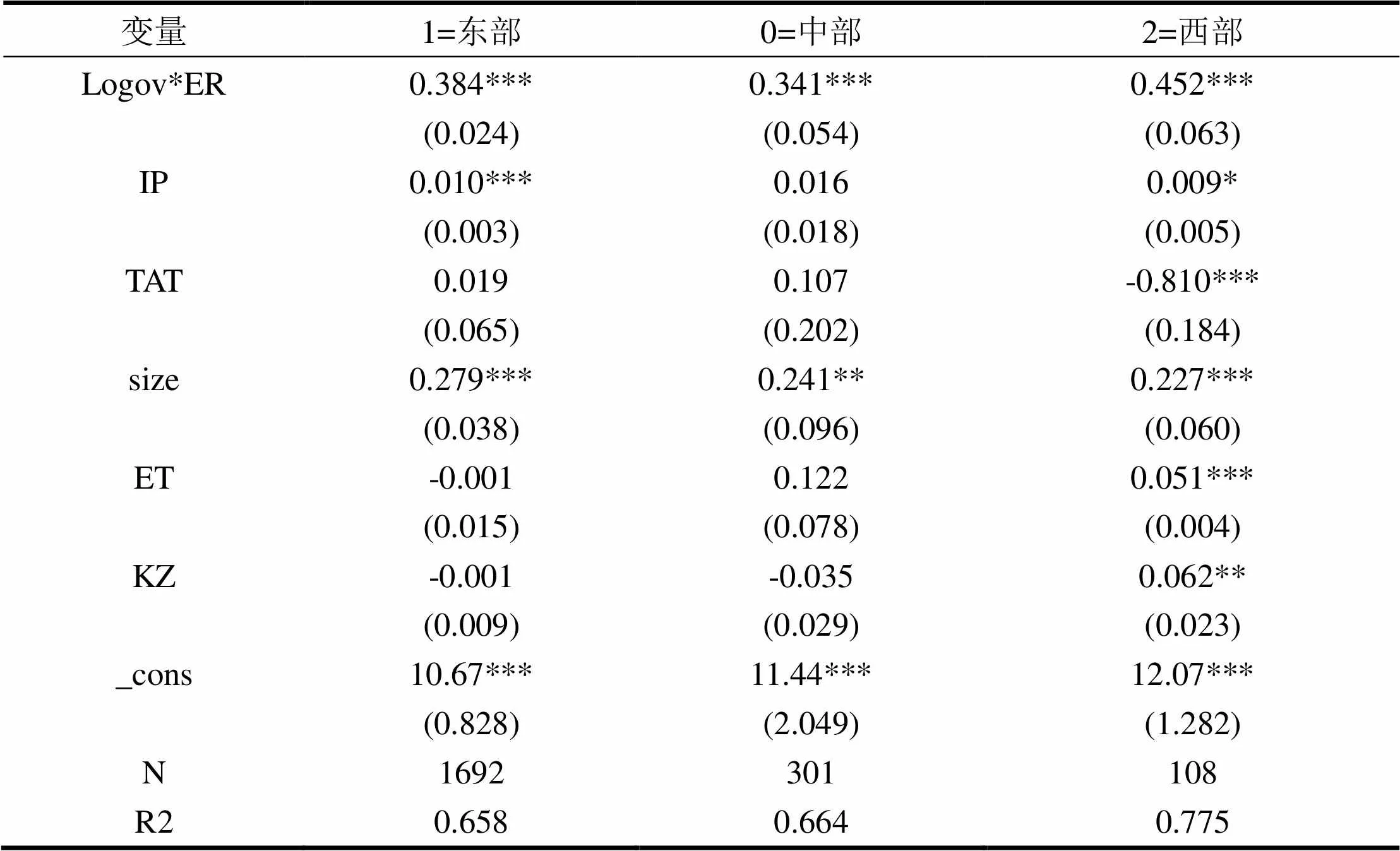

表5模型的检验结果表明政府补助在股权制衡度的调节基础上对新创企业创新绩效具有显著的促进作用,发现股权制衡度对政府研发补贴与企业创新绩效之间的关系具有明显的正向调节作用,实验结果支持了H3。这表明,在制衡状态下,企业高管能够更加客观、理性地评价企业经营状况并做出合理的决策,对于新创企业来说,主要依靠核心资源参与竞争,此时企业会积极投入研发以更好地发挥政府补助的作用。同时,在股权制衡度的调节效应基础上,又根据企业所在的地区进行异质性分析对比,发现在西部,股权制衡度对政府补助和企业创新绩效的调节效应更强。由此可以发现,西部地区的新创企业在获得政府补助后,可以优化公司的股权构造,优化股权制衡度,从而提升企业的创新绩效。

表5 调节+异质性回归结果

注:***、**、*分别表示在1%、5%和10%显著性水平上显著

(四)稳健性检验

考虑到模型(2)可能会产生内生性问题,为了避免可能产生的估计误差,本文引入上一期的政府补助作为工具变量用最小二乘法进行检验,表6结果表明稳健。

表6 稳健性检验

注:***、**、*分别表示在1%、5%、和10%显著性水平上显著

五、结论与启示

(一)研究结论

本文基于新创企业2012—2020年9年的数据进行实证分析,研究政府补助对新创企业创新绩效所产生的影响以及股权制衡度在二者关系中所起到的调节作用。通过实证剖析发现:

第一,政府补助与新创企业创新绩效存在正向关系。政府津贴是政府给予企业的一种直接帮助,新创企业在成长初期,由于存在风险性和不确定性的特点,投资者为了自己的利益不受伤害,很难会把钱放在一个初成长的企业身上,因此初创企业很难在社会上进行融资。而政府补助由于政策导向性,不仅可以为企业提供钱和物资,来化解企业融资约束的尴尬,也可以向外界释放一种利好的信号,从而吸引社会上的资金流入企业,使得企业有更多的资金来进行研发投入,从而有利于提升企业的创新绩效。

第二,股权制衡度与新创企业的创新绩效正相关。股权制衡度是说明多个股东共同治理公司,决策权掌握在多个股东手里,通过制衡控权股东,减少风险,规避将研发投资移为他用的情况。因为每个人的风险爱好是不同的,控股股东是与企业的利益直接相关的,控股股东害怕不确定的研发会触及自己的利益,所以对企业的创新一般是抵触的,而股权制衡可以督促讨厌风险的控股股东做出有利于提升企业竞争力的合理决策。股权制衡可以优化公司股权结构,实现多个股东共同监管、共同治理,有利于企业的久远发展,提高企业的创新绩效。

第三,股权制衡度对政府补助与新创企业创新绩效之间关系存在正向的调节作用,且在中国西部地区的企业调节效应更明显;股权制衡度分散了企业的股权,避免了“一权独大”的现象,假如股权集中在一个股东手中,那么控股股东就会因为追求短期利益,而产生管理防御的效应。股权制衡会消除这种防御,对企业的决策会更合理,眼光会从长远出发,会从公司的利益出发。同时,由于我国西部地区相对于其他地区发展缓慢,更应该优化公司的股权结构,股权制衡度在西部地区的调节效应更强,且存在股权制衡的企业在运用政府补助投入到创新方面更加有效率。

(二)管理启示

本次研究基于新创企业享受政府补助的特征,从股权制衡度的视角出发,探索政府补助与新创企业创新绩效的关系,补充和完善了股权制衡理论,填补了近年来政府补助对新创企业创新绩效影响的系统影响研究的空白。该研究亦充实了政府补助的相关内容,为后续钻研新创企业和创新绩效提供一定的参考。

对新创企业而言,股权制衡是不容忽视的,股权结构是公司需要关注的。股权管理在新创企业创新发展中发挥着重要的作用,我国企业存在着股权相对集中的现象,过高的集权会造成“一股独大”的局面,会对企业的长远发展有影响。所以,为了企业更好地发展,应该关注股权治理,避免“一权独大”的现象,各股东之间要彼此监督、彼此约束,从而使公司的决策更合理,进一步提升企业的竞争力,使企业掌握更多的核心资源。企业想要提高本身的竞争力,就要加大研发力度,使投入转为产出来提高企业的创新绩效。

对于政府和监管部门来说,当政府和监管部门需要制定相关政策时,能为此提供一定的参考。研究政府补助对新创立的企业创新绩效的影响,符合国家“创新驱动发展”的政策号召,能够为政府与监管部门制定相关的法律法规提供依据,可以使市场更加优化、资源配置更加合理。同时,政府应该为新创企业出台相应的优惠政策,使新创企业摆脱融资难的困境;发挥政策导向作用,向社会释放对新创企业有利的信号,使新创企业获得更多的社会投资。

[1] 杜运周,刘运莲.创业网络与新企业绩效:组织合法性的中介作用及其启示[J].财贸研究,2012,23(5):121-130.

[2] Klette, Tor Jakob,Jarle Men,and Zvi Griliches. Do Subsidies to Commercial R&D Reduce Market Failures? Microeconometric Evaluation Studies, Research Policy, 2000,29(4):471-495.

[3] 任鸽,孙慧.政府补助如何影响企业研发投入?——高管垂直薪酬差距的中介作用和董事会规模的调节作用[J].研究与发展管理,2019,31(6):70-79.

[4] 赵晓阳,胥朝阳.政府补助、高管薪酬与研发投入[J].财会通讯,2019(14):35-38.

[5] 解学梅,吴永慧,徐雨晨.女性创业者自恋人格与新创企业绩效关系研究——政治关联和创业激情的调节作用[J].研究与发展管理,2021,33(5):13-24.

[6] 喻青松,舒建玲.融资结构、政府补助与公司研发投入——基于门槛回归模型的研究[J].南方金融,2016(1):89-96.

[7] Chrisman JJ, Bauerschmidt A, Hofer C W. The determinant of new venture performance:Anextended model[J]. Entrepreneurship Theory and practice, 1998,(3): 5-29.

[8] Batjargal B.,Hitt,M.A.,Tsui,A.S.Institutional Polycentrism, Entrepren-eurs, Social Networks, and New Venture Growth[J]. Academy of Management Journal, 2013,56(04): 1024-1049.

[9] Haiyang Li, Kwaku Atuahene-Gima. The impact of interaction between R&D and marketingon new product performance: an empirical analysis of Chinese high technology firms[J]. International Journal of Technology Management, 2001, 21(1/2):61-75.

[10] 王明海,李小静.政府干预、外部投资与企业自主创新——基于信号传递视角的研究[J].上海经济研究,2017(2):9-16.

[11] Bo Carllsson . Industrial Subsidies in Sweden: Macro-Economic Effects and an International Comparison[J]. The Journal of Industrial Economics, 1983, 32(1):1-23.

[12] Nitin Nohria, Ranjay Gulati. Is Slack Good or Bad for Innovation?[J]. The Academy of Management Journal, 1996, 39(5):1245-1264.

[13] 施建军,栗晓云.政府补助与企业创新能力:一个新的实证发现[J].经济管理,2021,43(3):113-128.

[14] 唐清泉,罗党论.政府补贴动机及其效果的实证研究——来自中国上市公司的经验证据[J].金融研究,2007(6):149-163.

[15] Nola Hewitt Dundas, Stephen Roper. Output additionality of Public Support for Innovation [J]. Research Policy, 2013, 40(2): 58-63.

[16] 李艳华.R&D补贴、税收激励与企业创新新颖度提升——基于企业规模的比较研究[J].科技管理研究,2015,35(5):1-5.

[17] 车嘉丽,薛瑞.产业政策激励影响了企业融资约束吗?[J].南方经济,2017(6):92-114.

[18] 陈涛,赵婧君.政府补助、研发投入与盈利质量研究[J].工业技术经济,2020,39(5):91-99.

[19] 陈影.政府扶持、高新技术与企业绩效——高新技术上市公司证据[J].财会月刊,2016(15):57-62.

[20] 张彩江,陈璐.政府对企业创新的补助是越多越好吗?[J].科学学与科学技术管理,2016,37(11):11-19.

[21] 杜文献,吴林海.政府R&D投入对企业R&D投入的诱导效应——基于1991—2004年中国科技统计数据的实证分析[J].科技进步与对策,2007(11):20-23.

[22] 马蓝.新创企业创新驱动、创业能力对企业成长绩效的影响——一个有调节的中介作用[J].企业经济,2019(9):49-59.

[23] 张其秀,冉毅,陈守明,等.研发投入与公司绩效:股权制衡还是股权集中?——基于国有上市公司的实证研究[J].科学学与科学技术管理,2012,33(7):126-132.

[24] Rafael La Porta, Florencio Lopez‐De‐Silanes, Andrei Shleifer. Corp-orate Ownership Around the World[J]. The Journal of Finance, 1999, 54(2):471-517.

[25] Thomas K. McCraw, Adolf A. Berle, Gardiner C. Means. The Modern Corp-oration and Private Property[J]. Reviews in American History, 1990, 18(4):578.

[26] 尤谊,熊敏宏.公司治理结构与政府补助利用效率——来自深市A股上市公司的经验证据[J].财会通讯,2017(20):24-27.

[27] 徐向艺,张立达.上市公司股权结构与公司价值关系研究——一个分组检验的结果[J].中国工业经济,2008(4):102-109.

[28] 陈德萍,陈永圣.股权集中度、股权制衡度与公司绩效关系研究——2007—2009年中小企业板块的实证检验[J].会计研究,2011(1):38-43.

[29] 于文领,张力派,王静静.股权集中度、股权制衡度与融资约束——来自2013—2017年中国房地产业102家上市公司的经验证据[J].河北经贸大学学报,2020,41(3):46-54.

[30] 秦云松,林晓.研发投入对创业板企业绩效的影响研究——基于股权制衡度视角[J].生产力研究,2020(6):132-136.

[31] 李小青,贾岩冰,陈阳阳.“混改”国企股权结构、董事会配置与创新绩效[J].科技进步与对策,2020,37(12):82-89.

[32] 杨春华.资源概念界定与资源基础理论述评[J].科技管理研究,2008(8):77-79.

[33] 滕飞,辛宇,舒倩,等.股价崩盘风险时的政府“扶持之手”——基于政府补助及产权性质视角的考察[J].会计研究,2020(6):49-60.

[34] 周春应,张红燕.政府补助对林业上市公司绩效的影响——基于股权结构的中介效应[J].林业经济,2019,41(10):53-61.

[35] 李晴.股权结构与政府补助对企业研发投入的影响机制研究[D].无锡:江南大学,2020.

[36] 张博.政府补助、股权集中度与研发投入[J].财会通讯,2020(8):46-50.

[37] 任海云.股权结构与企业 R&D 投入关系的实证研究——基于 A 股制造业上市公司的数据分析[J].中国软科学,2010(5):126-135.

[38] 崔也光,于鹏,付明岩.政府补助会影响会计信息稳健性吗?[J].经济与管理研究,2015,36(3):127-135.

[39] 俞立平,方建新,孙建红.中国不同创新模式绩效的总体测度及关系研究[J].经济经纬, 2015,32 (2):81-86.

[40] 罗明新,马钦海,胡彦斌.政治关联与企业技术创新绩效——研发投资的中介作用研究[J].科学学研究,2013,31(6):938-947.

[41] 文芳.股权集中度、股权制衡与公司 R&D投资[J].南方经济,2008(4):41-52,11.

Performance of New Enterprises:Based on Empirical Evidence of GEM Listed Companies

OU Shaohua, AN Rongrong

( School of Economics and Trade, Hunan University of Technology, Zhuzhou 430200, Hunan, China )

On the basis of theoretical analysis, a theoretical model of the relationship between government subsidies, equity balance degree and innovation performance of new enterprises is scientifically constructed. Taking GEM listed companies from 2012 to 2020 as the research object, STATA is used to conduct multiple regression analysis on the data to test the relationship between variables and research hypotheses. The empirical results indicate that: There is an active connection between government subsidies and innovation performance of new enterprises. There is a positive relationship between equity balance and innovation performance of new enterprises. The degree of equity balance has a positive moderating effect on the relationship between government subsidies and innovation performance of new enterprises. This study not only enriches the research content of government subsidies, but also provides some reference value for optimizing the ownership structure of new enterprises.

government subsidy, equity balance, new enterprises, innovation performance

F279.21

A

1673-9639 (2022) 03-0110-10

2022-03-13

湖南省学位与研究生教育改革研究重点项目“研究生创业意愿向创业能力转化的提升机制研究”(2019JGZD069);湖南工业大学研究生科研创新项目“财政政策工具对企业创新绩效的影响与路径研究”(CX2223)。

欧绍华(1964-),男,湖南邵阳人,硕士生、博士生导师,教授,研究方向:创新与创业管理。

安荣荣(1995-),女,河南濮阳人,硕士研究生,研究方向:创业投融资。

(责任编辑 陈书慧)(责任校对 陈 俭)(英文编辑 田兴斌)