应收款项减值“预期信用损失法”及其案例应用探析

2022-06-30段建平

■段建平

2017 年3 月,财务部修订发布了《企业会计准则第22 号——金融工具确认和计量》,用“预期信用损失法”替代“已发生信用损失法”。应收款项减值估计方法的改变,势必会对企业的会计核算工作产生一定的影响。相对于传统的“已发生信用损失法”,“预期信用损失法”的会计核算过程更加复杂,并且在会计核算的过程中需要更多会计人员的职业判断,对会计核算人员的职业素养、能力和经验要求更高。在这种情况下,有必要对新金融工具准则中“预期信用损失法”在会计核算中的具体应用进行深入细致的探讨。

一、“预期信用损失法”的内涵

修订前准则采用“已发生损失法”,要求企业只有在取得有关应收款项发生减值损失的客观证据时,才计提信用减值准备和损失。

修订后的准则要求采用“预期信用损失法”,即企业在资产负债表日应当对应收款项的预期信用风险进行评估,会计人员应运用大量的职业判断,对宏观经济运行情况、市场利率变动、金融监管政策调整以及债务人在不同情况下的违约概率及对应的违约损失率等因素进行前瞻性识别分析,以确定信用风险自初始确认后是否显著增加,并且考虑不同情形对信用损失的影响,采用以违约风险概率加权平均所形成的无偏估计信用损失。

“预期信用损失法”需要对信用减值损失进行提前确认,有效缓解“已发生损失法”在金融危机中暴露的应收款项信用减值损失确认“太少太迟”的缺陷,使得预期信用损失的确认更为及时和平缓,更加符合应收款项价值的实际变化情况,更加体现“及时性”“谨慎性”会计信息质量要求。

二、预期信用损失法的处理方式

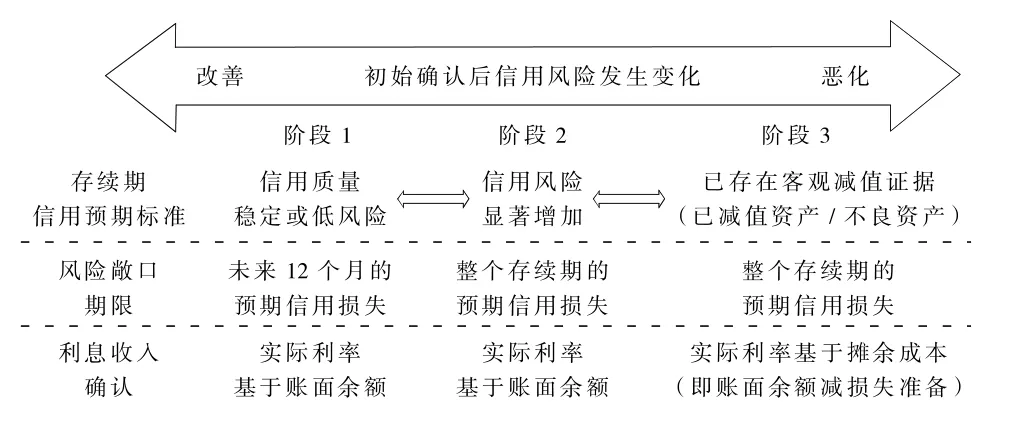

新准则要求基于信用风险的变化和损失客观证据确认预期资产的风险程度来计提相应的资产减值准备,依据减值的触发点分为以下三个阶段:第一阶段适用信用风险与初始确认时相差不大且信用风险较低的金融工具,一般以资产初始确认后的未来12个月使用预期信用损失计提减值准备,并以应收款项账面余额乘以实际利率计算利息收入;第二阶段适用为初始确认后发生的信用风险显著增加,但未发现减值客观证据的情况,依然以应收款项账面余额乘以实际利率计算利息收入。第三阶段适用于在资产负债表日已存在信用减值发生的客观证据,在这一阶段当中,企业需要对该应收款项就整个存续期的预期信用损失计量减值损失,并根据应收款项摊余成本乘以实际利率计算利息收入。具体处理过程见图1。

图1 预期信用损失法三阶段确认模型

根据新修订的《金融工具确认和计量》第六十三条规定,对于由《企业会计准则第14 号——收入》规范的交易形成的不包含重大融资成分的应收款项应当采用简易方法,始终按照相当于整个存续期内预期信用损失的金额确定其减值准备;对于不包含重大融资成分的应收款项,企业可自主决定是否采用简易方法估算减值准备。从2019~2020 年度各上市公司披露的年报来看,不管应收款项是否存在重大融资成分,上市公司均采取了简易处理方法。

三、“预期信用损失”简化方法的实务操作

现代企业在经营发展过程中会受到诸如市场环境变化、政策变更、经济危机等多种内外因素影响,每一项因素都可能会影响企业的正常经营,继而引发信用违约风险。由此可以看出,很多因素都会影响企业的信用状况,这种情况下如何准确量化信用风险是企业在经营管理当中需要解决的一个重要问题。为了解决信用风险量化问题,有效的应对信用风险,从上世纪90 年代开始,以穆迪(MCO)和标普(S)在内的国际信用评级公司,针对这一问题进行了深入的研究与分析,他们的研究都是以马尔可夫链模型转移矩阵为基础进行的,随着研究的不断深入,他们在信用风险分析和计量方面取得了长足的进步。他们主张以应收款项转移矩阵来统计汇总每个期末应收款项期末余额和对应的账龄分布,计算应收款项历史迁徙率,在此基础上进行预期信用损失率的估算。具体来说包括以下几个步骤:

第一步,对明显特征应收款项单独计提信用损失。以信用风险的驱动因素为基础,将企业的应收款项划分为不同的损失矩阵,对特殊应收款项或有证据表明已明显发生减值迹象的应收款项按照单项计提预期信用损失,具体过程方法与过去单项处理基本一致。

第二步,计算应收款项历史信用损失率。收集和整理应收款项的历史数据,以历史数据为基础来计算历史信用损失率,准则中对历史数据获取并没有严格的要求,最好能从企业建立时开始收集,只要有准确的数据就可以进行历史信用损失率的计算,在计算的过程中可以进行分类,比如将相同地区或者信用状况相似的客户划分为一类进行计算。

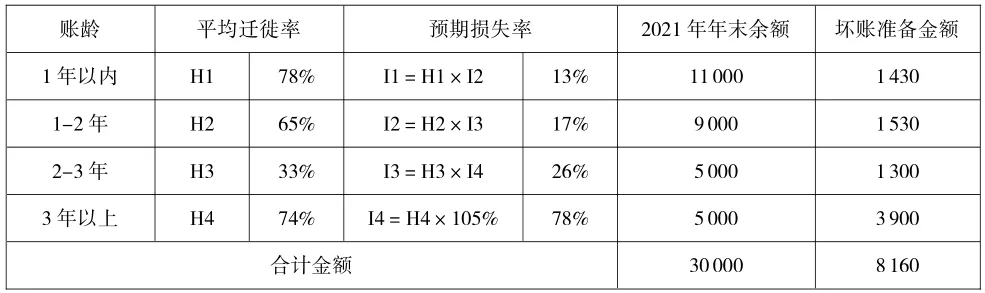

第三步,计算应收款项迁徙率。按照迁徙率的认定标准计算某一时间段的应收款项历史迁徙率和平均迁徙率,以上一期迁徙过来仍未收回的应收款项余额比例为基础来计算各个期间的应收款项迁徙率。需要说明的是,由于最后账龄段应收款项无法继续往后迁徙,故最后账龄段迁徙率为下一期末仍未收回应收款项金额占上一期末最后2 段账龄应收款项余额合计的比率。

第四步,计算历史信用损失率。历史信用损失率是某一时间段信用损失的集合,以此为基础来确定坏账准备计提比例。就国内企业而言,是否认定为坏账损失需要根据具体的标准进行,我国通常采纳的是“逾期三年以上”,当然各个企业面临的风险不同,相关财务人员的职业判断不同,企业可以根据发展过程的实际经营状况和风险程度进行调整和优化。

第五步,估算预期信用损失率。以收集到的当前信息与前瞻性信息为基础来计算预期信用损失率,这是预期信用损失一个非常重要的特点。因为未来的营业收入是不确定的,这种不确定性也会影响应收款项的回收,未收回的应收款项都会因为经济形势变化的不确定性发生损失。当然不同企业和不同行业所处的实际经营环境存在较大的差异,不同因素的影响状况也存在一定的不同,但通常情况下,会将历史信用损失率上调一定幅度从而计算出预期信用损失率。

步骤六,估算预期信用损失。建立资产减值准备矩阵,确认应收款项信用损失金额,预期信用损失率和各账龄段应收款项余额是建立资产减值准备矩阵的两大因素,通过准备矩阵计算损失准备。

四、预期信用损失法案例解析

案例:作为一家制造业企业,甲公司拥有众多客户群体,2021 年资产负债表日由《企业会计准则第14 号——收入》规范的交易产生的不包含重大融资成分的应收款项余额合计数为3 亿元,不存在需要按照单项应收款项估计减值准备的情况,账龄3 年以上的应收款项坏账损失率接近100%。甲公司根据会计准则要求,采用简化方法计提2021 年应收款项信用坏账准备,假设不考虑货币时间价值。

1.统计应收款项账龄分布情况,如表1 所示。

表1 甲公司2018~2021 年应收款项账龄分布情况统计表 金额单位:万元

2.计算各年迁徙率和平均迁徙率,如表2 所示。有代表性也可以使用5 年的平均数据,一旦选择后不得随意变更;表中计算的百分比都保留到了个位。

表2 甲公司2018~2021 年应收款项迁徙率计算分析表

3.根据第二步计算的平均迁徙率计算应收款项的历史信用损失率,如表3 所示。

表3 甲公司2018~2021 年应收款项历史损失率计算表

要理解上表,首先应从3 年以上应收款项进行分析,因3 年以上应收款项有74%会迁徙到下一年,假设这些要迁徙到下一年的款项全部发生坏账,即,坏账准备计提比例100%,故3 年以上应收款项的损失率与其迁徙率相等。如果账龄3 年以上应收款项损失率不是接近100%,应该继续分析3~4 年、4~5 年或5 年以上账龄的应收款项,直至损失率接近100%。

4.根据对未来经营状况的前瞻性信息的估计调整损失率,确定预期信用损失率并计算坏账准备,如表4所示。

假设该公司估计未来宏观经济将会下滑,财务人员预计的损失率与前三年的平均数据相比上升5%,则需要重新计算预期损失率,并根据资产负债表日各个账龄段的应收款项金额计算坏账准备,如表4 所示。

表4 甲公司2018~2021 年应收款项坏账准备金额计算表 金额单位:万元

预期信用损失法要求企业应对风险进行及时、全面的识别与确认,新准则不要求减值准备的计提必须依据客观证据的支持。这一改变对企业在业务财务融合、历史数据统计分析、风险识别与评估、关键宏观经济信息的把握等方面提出了更高的要求。