炼油转型发展技术路线研究

2022-06-21万辉,李卓

万 辉,李 卓

(1.中国石油化工股份有限公司炼油事业部,北京 100728;2.中国石化工程建设有限公司)

经过几十年的持续高速发展,我国炼油加工能力已稳居世界第二。“十三五”期间,仅考虑国有石油公司炼油改扩建及荣盛石化、恒力集团、盛虹控股集团(以下简称“盛虹石化”)等民营大型炼化企业布局,国内新增炼油产能就达100 Mt,炼油能力从2016年的788 Mt/a提高到2020年的890 Mt/a,实际加工量670 Mt,炼油产能已过剩200 Mt以上[1]。“十四五”期间,中国石油广东石化、中国石化镇海炼化扩建项目、盘锦石化、盛虹石化等新一轮大型炼化项目陆续建成投产,千万吨规模及以上炼油企业有30余家。预测2025年,中国炼油产能将达到1 000 Mt。

“十四五”期间国内成品油市场需求增速将逐步放缓。由于经济增速放缓、人口逐步达峰,汽车保有量增长减速、燃油经济性不断提高,天然气和新能源等替代能源占比不断增加,预计2021—2025年,汽油消费量为129~135 Mt/a,年均增长约1.04%,在2025—2030年将达到峰值[2]。而随着我国机场总量、规模以及密度逐渐加大,机场服务能力逐步提高,现代化程度不断增强,预计国内喷气燃料需求量在46.5~59.3 Mt/a,年均增速约6.3%。虽然喷气燃料依然是三大油品中需求增长最快的产品,但产能远大于消费需求。柴油消费已在“十三五”期间进入回落前的平台期,预计“十四五”期间柴油消费将持续下滑,消费量从143 Mt/a逐步降至134 Mt/a,年增长率为-1.56%。相比于油品消费峰值的到来,化工产品的需求则随着人口增加和生活水平的提高保持增长,尤其是高端聚烯烃产品仍有较大市场缺口。

替代能源规模不断提高,电动车发展速度加快。替代能源主要有天然气、乙醇、甲醇、电力和煤制油。2019年,国内替代汽油资源12.99 Mt,占汽油消费量的10%,替代柴油资源8.82 Mt,占柴油消费量的5%。近期,天然气(CNG、LNG)替代成品油的占比最大,合计替代成品油约14.0 Mt。从中远期看,电动车将加速发展,对成品油消费影响深远。预计2025年新能源替代将占汽柴油终端需求的22%,减少汽柴油需求59.8 Mt。

2020年我国提出了“碳达峰、碳中和”发展战略,传统炼油企业全面推进 “减油增化”产品结构调整改造,同时新建炼油厂将更多的碳转化为化学品和材料产品,从产品端减少碳排放,所以化工型炼油厂的建设是未来石化行业发展的主要方向。

1 总体思路

相比于油品消费势头减缓,化工产品的需求则随着人们生活水平提高而不断增加。市场需求的变化对能源结构调整影响巨大,促使原油资源的利用由以生产燃料油为主转变为油化一体化结合。近年来,转型发展成为中国炼油厂实现可持续发展的关键,现有炼油企业向油化结合方向发展,新建炼油厂则以炼化一体化深度融合为主要方向。目前主流路线是通过建设催化裂化/催化裂解、加氢裂化、连续重整等装置,增产乙烯和芳烃原料,大幅压减成品油,甚至不产汽柴油。

原油最大化生产化工原料总体上分为低碳烯烃和芳烃两条路线[3-7],对于以生产低碳烯烃为主的工艺路线,催化裂化/催化裂解是核心装置;对于以生产芳烃为主的工艺路线,加氢裂化和连续重整是核心装置。

2 新建油化一体化项目方案比选

以千万吨级炼油厂为基础,以催化裂解或加氢裂化装置为核心,开展不同重油加工路线下的化工型炼化一体化方案流程、产品、投资、效益等对比。产品限于炼油常规油品、轻烃及乙烯、丙烯等化工单体,主要包括成品油、芳烃、乙烯、丙烯等,不包括聚烯烃等化工延伸产品。

2.1 主要原则

(1)开展新建10.0 Mt/a化工型炼油厂流程方案研究。基于下游衔接乙烯和芳烃、油品收率不超过40%的前提,原油选择以中东可获取性强的原油为主,对比分析不同重油加工路线的产品结构、公用工程消耗、投资及效益。

(2)不同方案中主要工艺装置采用其可实现的单套最大规模,以降低投资。在最大化生产烯烃流程中,石脑油优先作乙烯原料,在芳烃资源有限的情况下,不配置对二甲苯(PX)装置,混合二甲苯直接作为商品销售。

(3)油品质量满足国ⅥB标准。为了适应市场需求,减少柴油产量,直馏柴油全部进加氢改质装置。改质柴油既可作乙烯原料,也可作柴油产品。催化裂化柴油(简称催化柴油)按柴油定向加氢和催化裂化组合工艺(LTAG)加工方案加工。

(4)在公用工程方面,为了保证方案对比一致,优化全厂蒸汽平衡。在碳减排形势要求下,不考虑蒸汽发电。油制氢(POX)装置的规模仅满足氢气需求,不产合成气;在燃料不足的情况下,以外购天然气作为补充。动力站燃料采用炼油厂干气或天然气。

(5)方案对比。采用50美元价格体系、中国石化和新加坡三年平均价格测算体系,充分反映市场对效益的影响。

2.2 主要方案

2.2.1最大化生产低碳烯烃

重油加工采用“溶剂脱沥青+固定床渣油加氢+催化裂解(DCC)”的加工路线(催化裂解方案,简称方案一),实现最大化生产低碳烯烃原料。溶剂脱沥青装置的主要作用是改善渣油加氢原料性质和提供制氢原料,得到的脱沥青油以及减压蜡油、其余减压渣油作为渣油加氢装置原料,与加氢后的裂解柴油一起为催化裂解提供原料。脱油沥青作为POX装置原料,生产炼油厂所需氢气。直馏柴油通过柴油加氢改质装置进行转化,以提高链烷烃含量,为乙烯装置提供原料。连续重整装置规模适当配置以弥补氢气缺口,以直馏及加氢改质重石脑油作为原料。不饱和C4资源按甲基叔丁基醚(MTBE)+烯烃裂解(OCC)+烷基化路线加工,尽量将异丁烯用于生产MTBE以满足汽油调合需求,剩余C4作为OCC装置原料进一步增产丙烯,OCC装置产出少量混合C4作为烷基化原料进一步生产高品质汽油组分。方案一工艺流程示意见图1。

图1 催化裂解方案流程示意

2.2.2兼顾油品生产的油转化流程

重油采用“溶剂脱沥青+固定床渣油加氢+催化裂化(FCC)”的加工路线(催化裂化方案,简称方案二)。部分减压渣油进入溶剂脱沥青装置,得到的脱沥青油、减压蜡油、其余减压渣油进入渣油加氢装置。与方案一不同的是加氢重油采用了催化裂化方案,催化裂化采用了高掺渣高苛刻度技术路线,同时发生10 MPa等级蒸汽,催化裂化汽油通过汽油吸附脱硫装置(S Zorb)精制后作为汽油调合组分。脱油沥青作为POX装置原料生产氢气。

2.2.3最大化生产芳烃

重油采用“渣油加氢裂化+蜡油加氢裂化”的加工路线(加氢裂化方案,简称方案三),实现最大化生产芳烃原料。减压渣油和重蜡油进入渣油加氢裂化装置,轻蜡油和渣油加氢裂化装置的蜡油馏分再通过蜡油加氢裂化装置得到重石脑油和加氢裂化尾油。配置溶剂脱沥青装置以改善加氢裂化装置原料性质和提供制氢原料。直馏柴油通过柴油加氢改质装置进行转化,直馏及加氢裂化重石脑油作为连续重整装置原料。渣油加氢裂化装置尾油作为POX装置原料生产氢气。方案三工艺流程示意见图2。

图2 加氢裂化方案流程示意

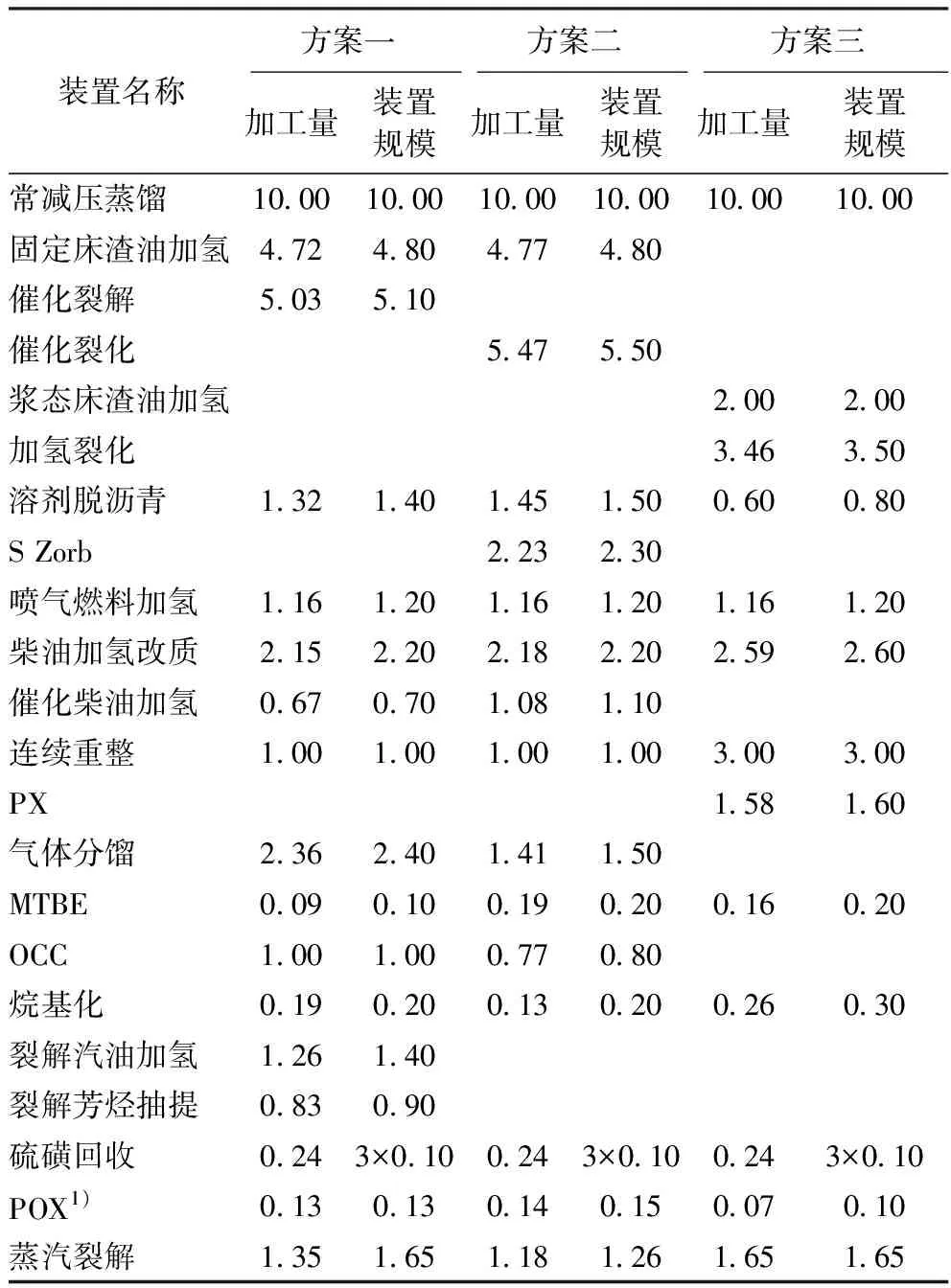

2.3 装置规模及物料平衡对比

2.3.1工艺装置配置方案

总流程中设置渣油加氢、溶剂脱沥青、催化裂化/催化裂解、加氢裂化和POX装置等20余套炼油工艺装置。在10.0 Mt/a原油加工量条件下,单系列规模设置最大催化裂化装置为5.5 Mt/a、催化裂解装置为5.0 Mt/a。

乙烯装置在方案一中,乙烯产量达到1.35 Mt/a,催化裂解和OCC装置生产的丙烯总量达到1.30 Mt/a,生产炼油乙烯近0.30 Mt/a,乙烯的生产规模达到单系列最大规模1.65 Mt/a;方案二乙烯产量达到1.13 Mt/a,催化裂化和OCC装置生产的丙烯总量达到0.52 Mt/a,生产炼油乙烯近0.13 Mt/a,乙烯的生产规模为1.26 Mt/a;方案三实现了单系列装置规模最大化,乙烯产量达1.65 Mt/a。

在适度生产成品油的前提下,方案三的PX生产规模达到1.60 Mt/a,另外两个方案没有配置PX装置,混合二甲苯直接作为商品外卖。主要装置加工规模及加工量对比见表1。

表1 各方案装置规模及加工量对比 Mt/a

2.3.2物料平衡及技术指标对比

在原料一致的前提下,3种方案的汽油产量由高到低的顺序为:方案二(2.83 Mt/a)>方案一(0.87 Mt/a)>方案三(0.42 Mt/a)。不同方案下,油品(汽煤柴油)的收率为26%~45%,由高到低的顺序为:方案二(45%)>方案三(28%)>方案一(25%)。芳烃以方案三产量最高,可生产PX 1.58 Mt/a,其余2个方案则以混合芳烃出厂。方案一炼油直接产丙烯1.29 Mt/a,远高于其余2个方案。方案三公用工程需求量大,需外购0.87 Mt/a天然气,大于方案一的0.31 Mt/a,方案二天然气消耗量最小,为0.20 Mt/a,同时可发电62 MW。

3种方案的物料平衡及技术指标对比见表2。

表2 各方案物料平衡及技术指标对比

2.3.3投资估算和财务评价

10.0 Mt/a炼化一体化规划方案中,加氢裂化方案投资最高,为341亿元;次之为催化裂解方案,为317亿元;催化裂化方案投资最低,为281亿元。在50美元价格体系、中国石化三年均价下,各方案效益从高到低的顺序为:催化裂解方案>加氢裂化方案>催化裂化方案。

(1)催化裂解方案与催化裂化方案对比。从产品结构上看,催化裂化方案的汽、煤、柴油产量高于催化裂解方案约1.97 Mt/a;催化裂解方案增产芳烃及化工产品1.90 Mt/a。在各套价格体系下芳烃和化工产品的价格均高于油品价格,故催化裂解方案的毛利水平和盈利能力优于催化裂化方案。

(2)催化裂解方案与加氢裂化方案对比。从产品结构上看,催化裂解方案的汽煤柴油产量与加氢裂化方案相近。主要区别在于催化裂解方案多产丙烯和化工产品0.977 Mt/a,加氢裂化方案中建设了重整及PX装置,芳烃产量高出0.982 Mt/a。芳烃产品价格波动直接影响加氢裂化方案毛利水平。

在50美元价格体系下,丙烯裸税价格为4 703元/t,略低于PX价格(4 897元/t),2种方案盈利能力接近,催化裂解方案略优于加氢裂化方案;在中国石化三年均价下丙烯价格为5 927元/t,明显高于PX价格(5 038元/t),催化裂解方案的财务内部收益率高出加氢裂化方案近3百分点;新加坡三年均价下,油品价格低于中国石化三年均价,但是芳烃和化工产品的裸税价格均高于中国石化三年均价,加氢裂化方案的毛利水平和盈利能力最优。不同方案的建设投资和税后内部收益率测算结果见表3。

表3 3种方案的税后内部收益率对比

3 结 论

(1)经过对不同重油加工路线下的油转化方案比选,以催化裂解、加氢裂化为主的化工型炼油厂方案可行。与常规的固定床渣油加氢+催化裂化的油品型方案相比,化工型炼油厂方案投资高10%~20%,在现有国内价格体系下效益均好于油品型方案。主要表现为:①化工品收率高。三烯(乙烯、丙烯、丁二烯)产量以催化裂解方案为最高,达到3.71 Mt/a,其中炼油直接产丙烯1.29 Mt/a。加氢裂化和催化裂解方案乙烯产量均达到1.65 Mt/a。加氢裂化方案的芳烃产量最高,为2.52 Mt/a,可生产PX 1.58 Mt/a。②油品收率低。催化裂解方案油品(汽、煤、柴油)收率最低,为25%;加氢裂化方案为28%,远低于催化裂化方案45%的收率。③经济评价测算较好。在50美元价格体系和中国石化三年均价下,收益率从高到低的顺序为催化裂解方案>加氢裂化方案>催化裂化方案;在新加坡三年均价下,收益率从高到低的顺序为加氢裂化方案>催化裂解方案>催化裂化方案。

(2)由于芳烃和化工产品的价格均高于油品价格,催化裂解方案的毛利水平和盈利能力优于催化裂化方案。催化裂解方案的汽煤柴油产量与加氢裂化方案相近,乙烯产量也相近。主要区别在于催化裂解方案多产丙烯0.98 Mt/a,加氢裂化方案多产芳烃0.98 Mt/a。因此,对未来丙烯和芳烃产品价格的判断和产业链发展方向是炼油总流程规划的关键。