主成分分析法在企业经济效益考核中的应用

2022-06-16李志强

李志强

摘要:本文以主成分分析法作为核心方法,进一步面向某区域内各家企业的经济考核考核指标评价,通过这一方式明确了考核因素中的十个主要成分,在大幅度降低变量数的同时,也确保了该项工作开展的可信程度,保障评估工作具备较强的实践意义,因此本文首先提出企业经济效益考核过程中,较为常见的几种分析方式,并介绍主要成分分析法的核心意义,最终根据某地区的应用实例,进一步提出在企业经济效益考核过程中主成分分析法的实践应用,并为相关人员带来一些参考。

关键词:主成分分析法;企业经济效益;考核

在针对企业经济效益作出综合评价的过程中,我国现行的“工业经济效益综合指数”体系,更多的是通过将权数作为基础,针对综合指数做出分析和求算,同时将基期、报告期作为核心展开比较,并得出最终的分析结果。这一过程中具备有三个值得分析和探讨的问题。由于不同指标权数之间具备着相对较小的差异性,因此权数相对较大的总资产贡献率,相较于权数相对较小的劳动生产率会多于10个点左右,在这里选择将评价以及考核企业的核心指标设置为资产获利能力,但其同样缺少较为权威的说服力,但由于基期与报告期的具备差异化的市场环境,各个指标间存在的向后比较,最终可以发现经济效益问题相较于基期出现了何种范围的变化,但其却并不具备向“前”看的积极意义。同时,因为各项指标之间存在着一定的联系,这也导致很难使现实经济问题存在于综合评价过程中,特别是其很难为决策者提供精确化的主攻方向。而在伴随着我国全新税制的贯彻落实,应如何实践应用各项指标数据,并针对考核评价企业的经济效益展开综合计算。

1 主成分分析法的思想

对于主成分分析而言,其主要将降维思想作为核心,首先在保障数据信息损失最小化的理念基础上[1]。通过将多元化指标转变为由少数几个综合指标的一类针对多元化指标展开综合简化的一系列多元化统计的方式。简单来说,就是将传统的高维空间问题依托低维空间的角度展开针对性处理,这一方式会使问题面向简洁化的方向发展[2]。同时立足于主成分分析的基础之上,将原本的转化成分综合指标变化为主要成分。而所谓主成分其主要指的是各类型原始变量的线性化组合,并且其中各个组成分之间不具备关联性。这一情况下,仅需要针对少数几个主要成分作为依据,针对复杂性矛盾问题作出研究,最终既不会使原始数据信息被丢弃,同时也更加容易抓住主要矛盾,最大程度上避开各个变量之间存在的共性问题,确保后续分析效率得到提升和强化[3]。

2 财务报表分析主要方式

①比率分析法:其主要是通过应用两个指标之间存在的一些关联关系,并利用计算比率来对公司的财务情况做出计量和考核,这是针对现金流量、经营成果展开针对性计算的一种实践分析方法,同样也是较为常见的一类财务分析方法。

②趋势分析法:所谓趋势分析法,其具体指的是针对各个阶段和时期内的财务指标作出对比,并针对其变化趋势、增减差异等因素做出明确的动态化分析方式[4]。其本身虽然具备一定的预测功能,但这样一种预测很难如实表现出各项指标间存在的必然联系,其本身属于一种纵向化的分析方式,预测结果缺乏精确性。

③因素分析法:其具体指的是针对各项受到影响财务指标的因素展开分析,同时针对指标自身的受影响程度做出计算,通过这样的方式来对本期计划与计划基期相比的说明,以及导致财务指标产生变化的核心原因做出解释的一项分析方式。

④比重分析法,这一方法也被称作结构分析法,其主要将指标结构变化作为分析基础,进一步明确反映出各种特征规律以及指标变化的分析方式,其本身是一种具备强烈纵向化特征的分析方式,很难真正表现出不同指标之间存在的差异化联系。

3 主成分分析法在企业经济效益考核中的实践应用

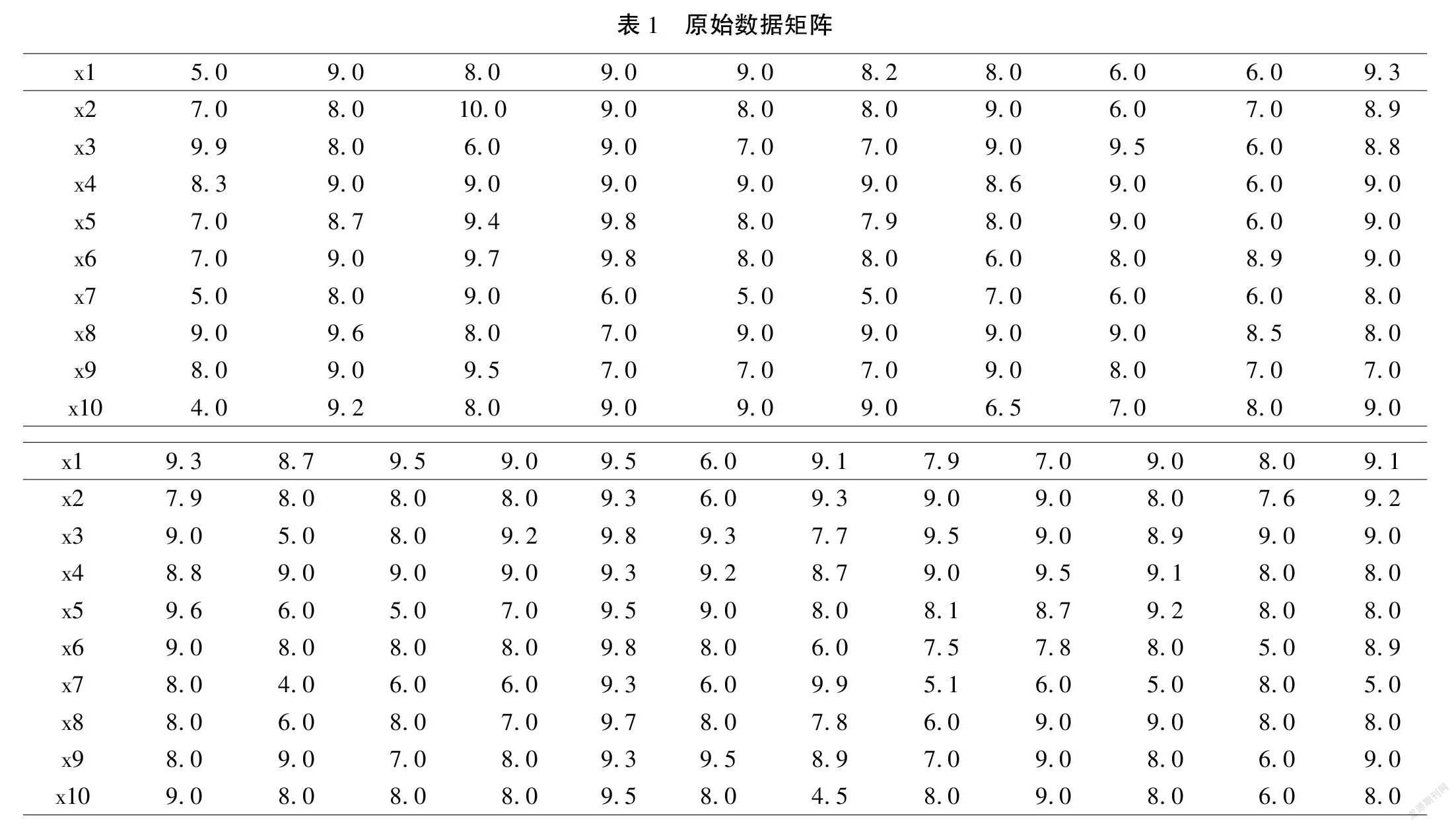

某省区在每一年都會针对其区域内部的各个企业展开经济效益考核,本文选择在众多企业当中随机挑选22个企业,通过应用试卷调查的形式对其做出评选打分,最终得出共计22份数据,在这22份数据当中每份数据都包含了共计10个指标,这十个指标分别表示为:

x1:企业销售收入获利水平高低。

x2:表示企业的负债、净资产在内的各项资产获利能力相对较强[5]。

x3:企业的投资人员,投入成本换取经济回报的能力较强。

x4:投资者投入企业当中的资助,具备相对较高的完整性、保全性。

x5:企业负债水平相对较高。

x6:在短期债务达到固定期限之前,企业内部的流动资产能够迅速转化为现金进行负债偿还的能力相对较强。

x7:企业自身的收账款周转率相对较高[6]。

x8:在特定时期内,企业的存货周转次数相对较多。

x9:企业通过应用全部资产,进一步为我国社会进行价值创造和支付的能力相对较强。

x10:表示在企业的社会贡献总额度当中,有很多一部分比例上缴给国家财政。

对于这10个指标而言,其满分小于10分,总分数虽超过10分,但并不会大于100分,通过这样的方式得出了如下数据矩阵,如表1所示:

这里将上述数据作为核心基础,通过主成分分析的方式展开深入化分析,以此来探索出导致企业经济效益评价体系受到影响的关键因素[7]。同时因为其中各个数据间的量纲维持一致,这也致使其很难开展第一步骤的先期标准化处理。由此构建起由10个指标共同构成的有关系数矩阵R,如下表2所示:

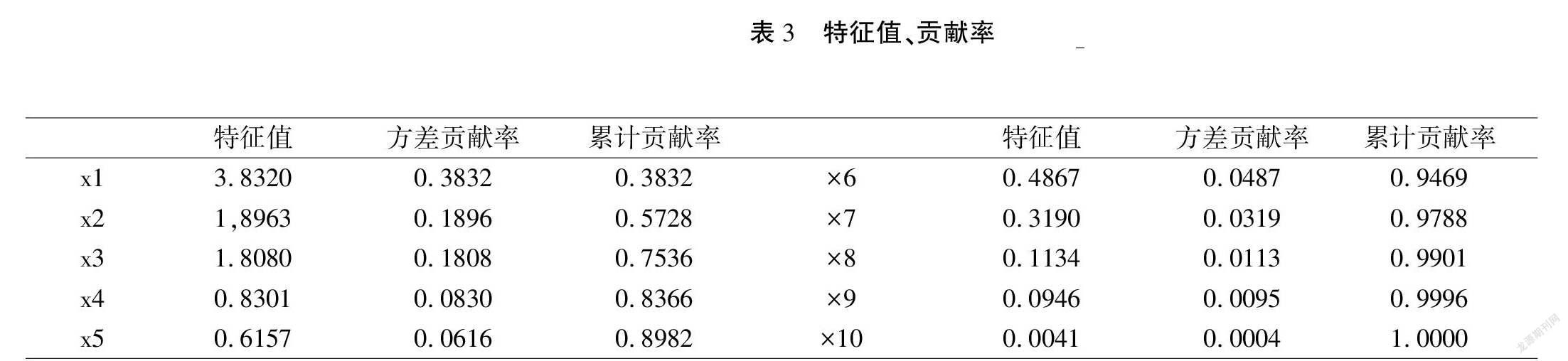

根据上述表二可以得出,x1和x3、x4、x6、x8之中有着十分密切的关联性,x2、x7、x10之间有着极强的关联性,x5与x9之间也有着相对较强的关联[8]。通过应用与之有关的系数矩阵作出针对性的主成分分析,最终实际求到的贡献率以及特征值最终得到的数据如下表3所示:

根据表三当中的数据结果可以发现,三个特征值的累计贡献率超出了75,36%,实际上这三个主要成分的指标中囊括了大部分指标中的信息,在这一过程中我们选择其中前三个特征值,同时针对与之相对应的特征向量进行计算,最终得出的实践结果如下表表4所示:

最终得出的前三个主要成分分别为:

第一主成分:

Z1=0.87725×1+0.24101×2+0.79973×4+0.69966×3+0.31644×5+0.85444×8+0.39977×9-0.66620×10+0.62991×26-0.66620×10

第二主成分:

Z2=0.12235×1-0.73777×2-0.13592×3-0.02106×4+0.80913×5-0.01395×6-0.17244×7+0.01628×8+0.70844×9+0.36326×10

第三主成分

Z3=-0.29813×1+0.38699×2+0.10657×3-0.22520×4+0.31487×5-0.62818×6+0.85353×7-0.04625×8+0.45005×9-0.28344×10

在上述第一主成分当中,第一、三、四、六、八以及十项这几个指标在其中将起到十分关键的作用,这是由于其指标系数相对较大。因此,在这里可以选择将第一主成分看作企业销售收入水平相对较高;与此同时投资者的成本投入获利能力也相对较强,所有投入企业当中的投资成本具备相对较高的完整程度;而在短期债务正式到期以前,企业内部的流动资产能够转变为先进,并将其用作负债偿还的能力相对较强,同时其在特定时间内存存货周转的次数相对较多。而在全部社會贡献总额内部当中,投入到国家财政当中的比例很大,这也能够从具象化方向展现出切实反映企业绩效考核的具象化指标。

根据第二主成分的分析可以发现,第二、九、五项指标的作用相对较大,特别是其中第五项指标的作用很大。这一过程可以将它看作为真实反映出包含所有的负债、净资产内部的所有资产全部获利能相对较强,同时企业自身具备相对较强的负债水平,并利用所有资产来为社会或是国家创造出具备较强支付价值和能力较强的具象化指标。

根据第三主成分可以发现,其中第六、七项指标本身具备较大的作用,这一过程中能够将它当做真实反映企业流动资产以及短期债务到期以前。切实反映出企业自身的负债、净资产等多个因素的总体化获利能力,同时企业本身具备相对较高的企业负债水平,通过多个资产的应用能够为社会和国家创新出具备较强支付能力的综合指标。

4 结束语

总而言之,本文通过实践实例的应用,主要针对在企业经济效益考核当中主成分分析法的应用,通过这样的方式使公众更加清晰地意识到成分分析法的重要意义。例如,想要针对潜藏在各个差异化变量背后的关联性进行研究和分析,就可以通过主成分分析方法的实践应用具体展开,并且针对主成分的背景解释而言,也同样可以将这一系列变量作为基础进行获取。在日常生活生产过程中,如果在存在大批量指标数据出现困惑的问题时,如果不清楚应如何针对这一系列数据作出实践应用,通过上文当中作出的实例分析便能够发现,立足于这一状况下,主成分分析法则获得了广泛的应用空间。

参考文献

[1] 黄海滨,常菁,郑秋生,谢晓娟,张诗炀,张志强.区域高新技术企业创新发展量化评价实证研究[J].科技管理研究,2021,41(24):67-73.

[2] 陈俊杰,潘传快.房地产企业经营绩效与股权集中度的实证分析——基于主成分分析法[J].中国管理信息化,2021,24(15):43-45.

[3] 李林泰.商业银行对中小微企业信贷风险评估研究——基于主成分分析法对交易票据的分析[J].冶金财会,2021,40(07):45-47.

[4] 江晓欣.基于主成分分析的建筑施工企业信用评价研究[J].山西建筑,2021,47(15):189-192.

[5] 王宇,郭炳南.镇江市企业自主创新能力评价研究[J].市场周刊,2021,34(04):73-75.

[6] 赫玉芳,于露,刘金萍,崔严尹,宁春雪,夏昉.全局主成分分析法用于中药上市企业综合竞争力评价研究[J].中国药业,2020,29(22):10-13.

[7] 肖晨晨.物流企业财务风险评价模型构建与分析——基于主成分分析法[J].物流工程与管理,2020,42(11):160-163.