中外“新基建”REITs底层资产与组织结构比较分析

2022-06-02杨咏梅

| 杨咏梅

作者单位 | 广州华商学院会计学院

2020年4月,我国基础设施REITs试点拉开帷幕。证监会、发改委联合发文(证监发[2020]40号)鼓励新型基础设施REITs试点。2021年5月31日,首批9只基础设施REITs成功发行,其中“首钢绿能”和“首创水务”为“新基建”REITs。分析中外“新基建”REITs的底层资产与组织结构,具有十分重要的借鉴意义。

一、“新基建”REITs的涵义

(一)“新基建”的涵义

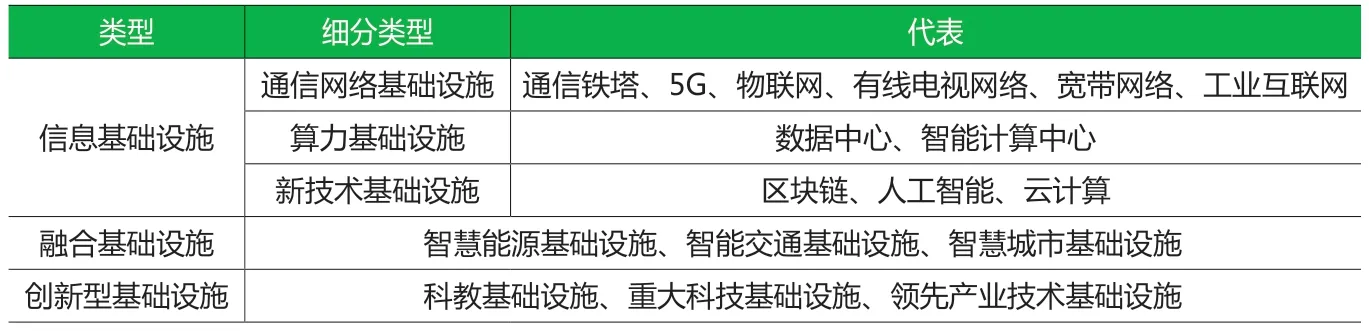

2020年4月,国家发改委在新闻发布会指出,“新基建”发展目标以高质量为起点,以智能升级、融合创新、提供数字转型、信息网络等基础设施,具体包括信息基础设施(基于新一代信息技术演化生成的基础设施)、融合基础设施(深度应用互联网、大数据、人工智能等技术支撑传统基础设施转型升级,进而形成的融合基础设施)、创新基础设施(支撑科学研究、技术开发、产品研制的具有公益属性的基础设施)等。

2020年7月,发改办投资[2020]586号文指出“鼓励‘新基建’项目开展试点。主要包括:通信铁塔、5G、物联网、有线电视网络、宽带网络、工业互联网;数据中心、智能计算中心项目、人工智能;智慧能源、智能交通、智慧城市”。这一标准在社会上产生了广泛影响,可以认定为官方对“新基建”的准确定义(详细分类见表1)。

表1 国家发改委对新型基础设施的分类

“新基建”是新型基础设施的简称,这一概念目前尚未明确,有不同的观点。综合中央经济工作会议及学者专家意见,认为“新基建”可分为狭义的“新基建”和广义“新基建”,发改委界定的为狭义的“新基建”。广义“新基建”包括补短板和重创新的领域,第一,冷链物流、轨道交通等交通运输短板领域;第二,垃圾处理、污水处理等环保基建;第三,充电桩、特高压、核电、锂电创新等能源行业短板领域;以及旧改、市政建设、民生基建、特色小镇、现代农业园区、新旧动能转换园区等。

(二)基础设施REITs的涵义

REITs 是“Real Estate Investment Trusts”的简称,1960年诞生于美国,起初仅局限于房地产领域,后来投资领域涉及公寓、酒店、写字楼、厂房、购物中心、货仓、物流、

资料来源:根据国家发改委有关文件整理。医院、监狱等不动产领域,现在拓展到了“新基建”领域,例如无线通讯设施、智能交通基础设施、智慧能源基础设施等。美国是REITs运作模式最为成熟、市场最为发达的国家,其发行的REITs产品种类、数量和资产规模都在全球市场占据主导地位。

基础设施REITs,全称为“公开募集基础设施证券投资基金”,以基础设施为底层资产,通过资产支持专项计划进行风险隔离(SPV),由基金管理人运营管理,将获得的收益90%以上分配给投资人。基础设施REITs向社会公开发行,为封闭式公募基金,并在证券交易所上市交易。

二、国外“新基建”REITs的底层资产与组织结构

(一)美国“新基建”REITs概况

1.美国“新基建”REITs的底层资产。美国REITs是世界最成熟、最发达的国家,1960年,美国国会通过了关于房地产投资《信托法案》和国内《税收法案》,为REITs市场奠定了法律基础,开启了REITs。但是,美国REITs初创阶段并没有引起投资者的关注,一度发展极其缓慢。1986年,美国REITs开始税收政策改革,国会通过多次《税收改革法案》,并对外开放。直到20世纪90年代开始,美国REITs才步入了快速成长期。20世纪之后,美国REITs迎来了爆发阶段,美国REITs规模集聚增加,REITs投资范围不断拓展,“新基建”REITs不断涌现。

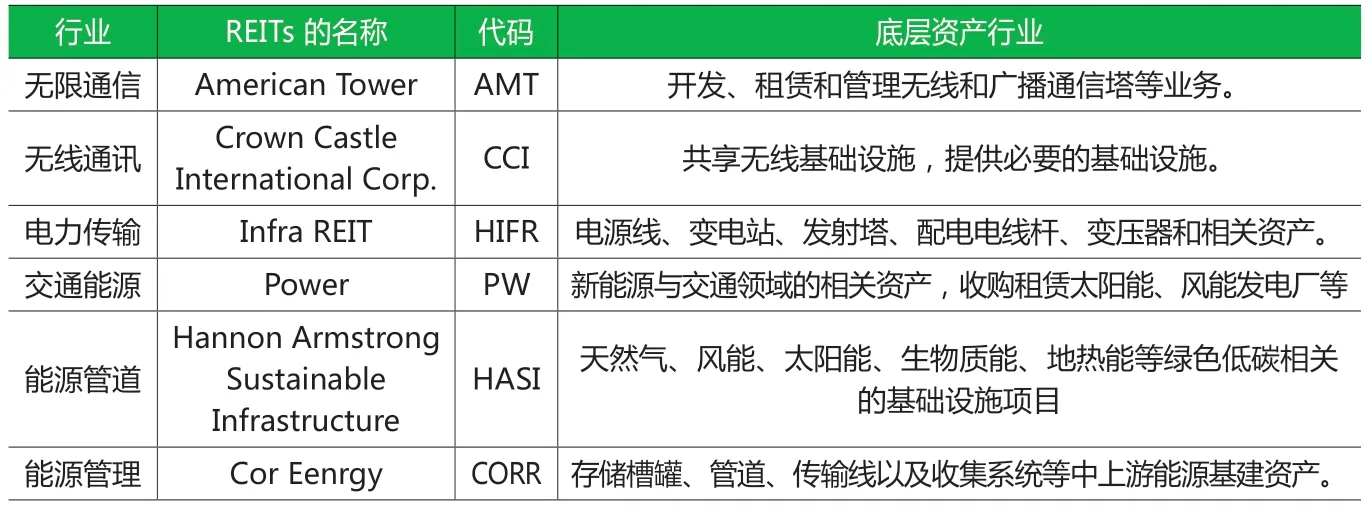

2007年,美国国税局允许电力基础设施成为REITs的合格资产,美国REITs投资的领域得到广泛扩大,包括市政公用设施、电力、通信、公路、铁路等。开启了“新基建”REITs时代,截至2019年5月31日,美国新基建REITs 虽然只有6只(见表2),但总市值高达1728多亿美元,占上市REITs 总市值约15%,到期收益率27.27%,远超其他类REITs,发展速度、规模快速增长。“新基建”REITs 底层资产涉及无线通信、铁塔、变电站、发射塔、液体天然气、油气管道管道与网络、无线广播通讯风能、太阳能、生物质能、地热能等基础设施。截至2019年底,美国自助仓储REITs市值600多亿美元、互联网数据中心市值900多亿美元。加上其他新型基础设施REITs,合计市值3400多亿美元,占REITs市场总额的30%。

表2 美国最典型的6只“新基建”REITs

2.美国“新基建”REITs的组织结构。美国法律规定,REITs的结构可以采用公司型和伞形两种结构。早期以公司型为主,出于避税目的,1992年产生了一种新型结构,即伞型REITs,成为权益型REITs的主流形式。美国90年代以来,约有2/3新设立的REITs采用了伞形结构。原因在于根据美国国内税法,公司型REITs为投资公司,资产在向REITs转移的过程中需缴纳资本利得税。而伞型REITs为有限合伙企业,在资产转移过程中,暂时推迟了资产转移产生的资本利得税。因此伞型REITs给投资者提供了很好的延迟纳税优惠,降低了投资风险。伞形REITs的另外一个特点是,能灵活购买资产,扩大REITs规模。传统REITs要求REITs每年收益的95%需要分配给REITs股份持有者,可留存的收益有限,对REITs经营者购买新资产、扩大规模形成障碍。而伞形REITs,合伙企业的合伙人是不需要股利分红的,合伙企业的持有人就可以利用合伙人的留存收益购买其他资产,从而灵活扩大REITs规模。

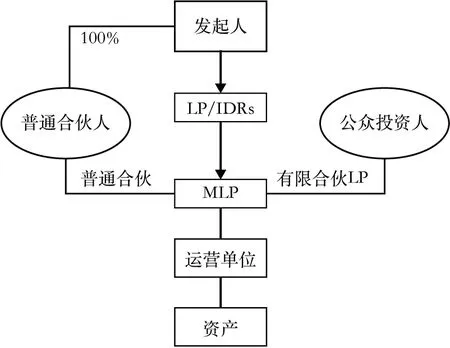

1981年,美国基础设施领REITs出现了另外一种典型组织形式MLPs(Master Limited Partnerships的简称),是一种主导型有限合伙基金。该结构模式既有有限合伙所具有的税收优势,又有交易所公开交易的流动性优势。MLPs结构中普通合伙人(GP)处于主导地位,持有MLPs的份额,对基金进行运营和管理。MLPs组织结构中要求有限合伙人(LP)和普通合伙人(GP)至少一人。普通合伙人(GP)为发起人和控制人。图1所示为典型的MLPs结构。

图1 MLPs典型组织结构图

(二)澳大利亚“新基建”LPTs概况

1.澳大利亚“新基建”LPTs的底层资产。在澳大利亚,REITs被称为LPTs(“上市房地产信托”,Listed Property Trust),1971年4月澳大利亚发行第一支LPTs,近20年澳大利亚LPTs发展迅猛,成为一种成熟的投融资工具。2019年澳大利亚有58只上市LPTs,市值1250多亿澳元,折合900多亿美元。其中7只基础设施LPTs,底层资产包括“新基建”(油气管道、电力设施、通信设施)和交通设施(收费公路、机场、铁路、码头)等。4只“新基建”见表3所示。澳大利亚《基础设施15年计划》涵盖78个改善基础设施规划、投资、交付和使用的建议,其中主要为“新基建”项目,掀起了“新基建”LPTs热潮。

表3 澳大利亚4只“新基建”LPTs(2019年)

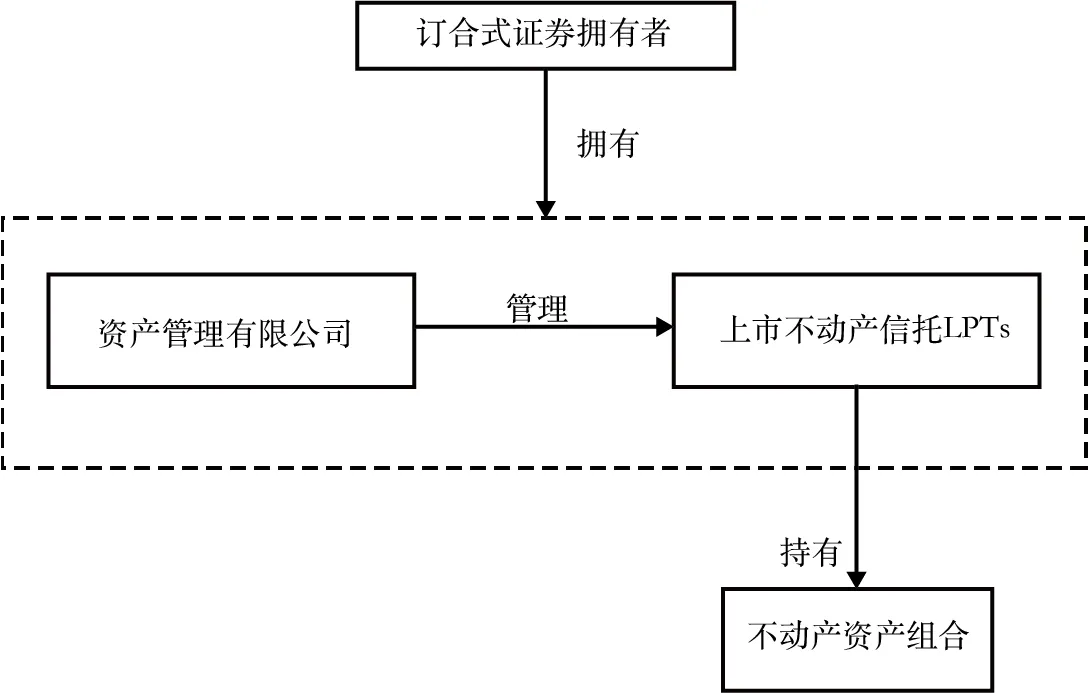

2.澳大利亚“新基建”LPTs组织结构。根据澳大利亚法律,REITs采用信托型结构,占主导地位的是“合订结构的REITs”(图2)。合订结构是将一份基金管理公司的股份和一个REITs的信托单位一起捆绑,且一经签订合同,股份与REITs份额不能分开交易。一股合订证券,投资者同时持有一份基金管理公司股份和一个REITs信托单位。在这种结构下,由外部管理模式(external management)转变为内部管理模式,可以提高REITs的业绩,增加投资吸引力,扩大投资领域和投资范围,获得稳定现金流。从而为基金的管理提供更大的灵活性,实现“被动持有、主动管理”。

图2 澳大利亚LPTs订合式结构

(三)印度“新基建”REITs概况

1.印度“新基建”REITs的底层资产。2014年9月,印度证券交易委员会发布《房地产投资信托守则REITs》,但发展迟缓,至今还没有房地产投资信托基金(REITs)发行。同月发布《基础设施投资信托守则InvITs》,目前已有两家基础设施项目成功发行上市。一家为“新基建”REITs(见表4),经营电力网络的IndiGrid;另一家为经营收费公路的IRB。印度基础设施投资信托基金(简称“InvIT”)发行的第一只REITs为电力行业,底层资产为高压输电线路和变电站,公司为Indi Grid,总资产530亿卢比,横跨9个州。底层基础资产拥有5个运营项目,涵盖总长3360公里的输电线路和2座变电站,2019年,市值为260多亿卢比。

表4 印度 India Grid Trust 概况

2.印度“新基建”InvITs组织结构。印度基础设施投资信托基金简称“InvITs”,目前有一只“新基建”InvITs,经营电力网络的IndiGrid。印度法律规定,InvITs采用信托型结构,发起人不得超过3人,项目累积规模不少于50亿卢比;InvITs持有SPV股权不少于50%,本国居民和外国居民均可投资,InvITs或SPV层面90%收益分配给投资人。InvITs可控制多家项目公司,通过专门人员进行资产管理和运营,禁止关联交易,关联方不设投票权。印度InvITs结构如图3所示。

图3 印度InvITs结构图

(四)新加坡“新基建”REITs概况

1.新加坡“新基建”REITs的底层资产。新加坡“新基建”REITs,最有代表型的是APTT(亚洲付费电视信托)和KIT(吉宝基础设施信托)。APTT是亚洲首家专注于付费电视业务的REITs。通过投资获取付费电视的控制权,在新加坡、日本、香港、台湾运营,主要业务是付费电视和宽带业务,现金流稳定、拥有技术性壁垒、收益稳定。KIT“新基建”REITs的底层资产包括数据中心、电缆、天然气、发电厂、海水淡化厂、污水处理厂、废物燃烧厂、水处理化学品,分别与水利、环保、无线电、天然气、电力等国有公司长期合作,签订租赁合同,可获得稳定收益、效益良好。

吉宝数据中心业务通过吉宝DC REIT于2014年12月上市,成为亚洲首只纯数据中心REITs,互联网企业占据近半的份额,其次是电信、IT服务公司和金融服务企业,共拥有80个客户。目前,吉宝DCREIT共包含19个物业,其中18个为成熟运营项目。新加坡2只“新基建”REITs概况见表5。

表5 新加坡2只“新基建”REITs概况

2.新加坡“新基建”REITs组织结构。新加坡“新基建”REITs采用信托型设立,在募集资金方面,REITs发起人通过收购底层基础设施资产,拥有资产的所有权,向社会公众发行REITs份额募集资金。信托管理人管理运营基础设施资产,取得收益,大部分收益分配给投资者。新加“新基建”REITs组织结构如图4所示。

图4 新加坡“新基建”REITs组织结构

三、我国“新基建”REITs概况

(一)“新基建”REITs的底层资产

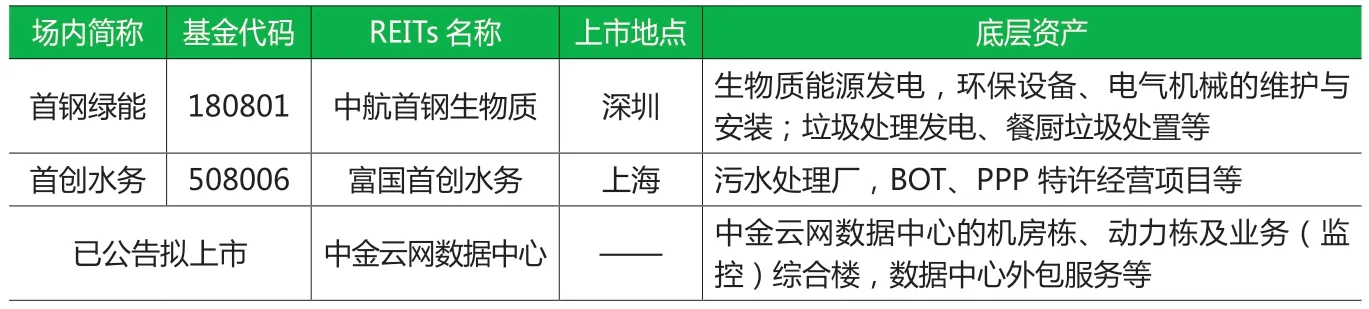

2021年5月31日,首批9只基础设施REITs成功发行。其中7只为传统基建,涉及产业园、仓储和高速公路。2只为“新基建”REITs,分别是“首钢绿能”和“首创水务”。“首钢绿能”的底层资产为首钢生物质能源科技公司资产,涉及生物质能源发电、技术开发与服务、技术转让与咨询、环保专用与通用设备、电气机械的维护与安装、垃圾处理发电等。“首创水务”的底层资产为位于深圳市的福永、燕川、公明三项污水处理厂BOT 特许经营项目,合肥市 PPP 特许经营项目,十五里河污水处理厂等。正在申报中的“中金云网数据中心”,底层资产为中金云网数据中心的机房栋、动力栋及业务(监控)综合楼,数据中心外包服务,我国部分“新基建”REITs概况见表6。

表6 中国部分“新基建”REITs简表

(二)“新基建”REITs的组织结构

我国基础设施REITs的组织结构为“公募基金+ABS”,基金为契约型封闭式,封闭期较长,在沪深交易所交易。底层资产为成熟、稳定和优质的基础设施资产,REITs资金超过80%投资于资产支持证券,并完全持有基础设施支持证券100%的份额。REITs没有固定利息,每年至少分红一次,分配比例不得低于基金当年可分配收益的90%。风险隔离单位为“资产支持专项计划(SPV)”,而非信托型(SPV)。实际操作中大部分基础设施REITs增加了嵌入层次的SPV(私募基金),从而形成了复杂的双层SPV结构。

参与基础设施REITs主要主体有六类,底层资产项目的原始权益人、对底层资产进行尽职调查和维护运营的基金管理人、为公募基金提供管理的资产支持证券管理人、为资产支持专项计划提供资金保管服务的托管人、外部管理机构(或有)以及中介机构(会计师事务所、财务顾问、律师事务所、评估机构等),我国基础设施REITs的组织结构见图5。

图5 中国基础设施REITs的组织结构

“新基建”REITs“首创水务”采用了“公募基金+支持支持专项计划+项目公司”的单层SPV组织结构,简单明了,操作简单。而“首钢绿能”却采用了“公募基金+支持支持专项计划+首碍咨询(SPV)+北京首钢生物质公司+首钢生物质项目公司”的复杂结构,而且还要通过反向吸收复杂的操作,最终形成了双重SPV组织结构。究其原因,主要是我国REITs税收制度不够完善。

“首创水务”底层资产为运行稳定成熟的深圳项目和合肥项目,在REITs设立阶段享受居多税收优惠,根据财税[2016]36号文规定,首创股份不缴纳增值税;根据财税[2018]57号文规定,首创股份暂不缴纳土地增值税;根据《企业所得税法条例》第88条、财税[2009]166号文,企业所得税“三免三减半”;根据财税[2018]17号文第9条,不征契税;根据国税发[1991]155号《印花税若干问题的解释和规定》第9条,不需要缴纳印花税。

而“首钢绿能”在REITs设置阶段,项目公司并不存在,底层资产包括土地、沼气发电厂房、汽机及主控厂房、焚烧厂房和污泥脱水间等不动产。如果采用单层SPV组织结构,则面临高额的土地增值税、增值税和巨额的企业所得税。设计如此复杂的组织结构,目的是为了降低土地增值税、增值税和企业所得税,最终形成了复杂的双层SPV组织结构。

四、完善我国“新基建”REITs的建议

(一)培育优质资产项目,扩大“新基建”REITs底层资产

纵观世界各国,“新基建”REITs底层基础资产非常广泛,涉及通信网络基础设施(无线和广播通信、付费电视、通信铁塔、发射塔等)、融合基础设施(配电网络、高压输电网络、发电站、天然气管道、太阳能、风能发电厂、生物质能、地热能)、创新型基础设施(数据中心、宽带网络、有线电视网络等)。而我国目前试点的基础设施REITs七大领域中,还只有信息网络、污染治理、水电气热等市政设施三大领域为“新基建”REITs,范围过于狭窄,有待进一步扩大。

我国并不缺乏“新基建”REITs优质资产项目,根据全国PPP综合信息平台项目管理库公布数据,截至2021年3月,我国PPP项目累计入库项目10079个、投资额15.6万亿元。我国“两新一重”项目(新基建、新型城镇化、重大工程)累计在库项目8578个、投资额13.6万亿元。新型基础设施累计项目162个、投资额1765亿元。建议将基础设施REITs试点领域进一步扩大,将我国政府与资本合作的PPP项目中新基建、新型城镇化、通信建设和重大工程等领域纳入基础设施领域REITs试点范围。通过基础设施公募REITs 集合更多社会资本,调动各方资源,化解地方政府债务负担,促进良性发展。

(二)完善法律制度,优化“新基建”REITs组织结构

证券会公告[2020]54号《指引》要求,在资产证券化过程中基金公司需要通过特殊目的载体(SPV),实现资产的“真实出售”和“破产隔离”。在美国、新加坡,特殊目的载体(SPV)既可以采用公司法人型SPV,也可以采用信托型SPV,其他国家采用信托型SPV居多。而我国与其他国家有所不同,采用的是资产支持专项计划型SPV,对于资产支持专项计划型SPV是否能够实现破产隔离存在争议。

基础设施公募REITs的基础是《证券投资基金法》、证券及基金公司子公司《资产证券化业务管理规定》和规范金融机构资产管理业务的《指导意见》等法律法规。优点是立法成较低,解决了ABS与REITs的公开发行制度障碍。但环节复杂,税收负担过重、管理成本较高、重复征税明显,与欧美各国标准化REITs相比,缺乏一个理想的SPV,导致公募REITs产品嵌套较多、结构复杂。

以证券公司为代表的一方认为,资产支持专项计划型SPV能够实现破产隔离功能。依据是 证监会公告[2014]49号以及《证券投资基金法》第四条的规定,资产支持专项计划型SPV除了基础资产为未来现金流的情况之外,实现了破产隔离。以信托公司为代表的一方持反对意见,认为证监会公告[2014]49号文是证监会的部门规章,不是法律,应该依据法律效力层级较高的《信托法》,采用信托型SPV,只有信托这种方式可以达到基础资产破产隔离的效果。

《企业破产法》的部分规定对资产支持专项计划型SPV破产隔离造成了一定障碍。由于在《企业破产法》立法时资产支持专项计划型SPV还未进入大众视野,近几年资产证券化产品发展非常迅猛,《企业破产法》应该给资产证券化产品的破产隔离实现更多支持。

公募REITs的法律框架构建还有待完善,有较大改进空间。建议待时机成熟时,修订《信托法》、《企业破产法》等法律时增加资产证券化的相关内容,促进我国基础设施REITs法律的进一步完善。

(三)完善税收制度,促进“新基建”REITs稳健发展

实践中,众多基础设施REITs采用了反向吸收,双层SPV组织结构,导致操作复杂、费用增加、管理难度加大,究其原因,是我国尚无完整的REITs税收制度,推出基础设施REITs相关税收优惠政策尤为必要。根据现行的法律法规,REITs 在设立和持续经营阶段的税负均较高,需要对税收制度进行改革,推出相应税收优惠政策。

1.建议对设置REITs资产重组涉及的土地增值税和企业所得税给予税收优惠政策。对REITs资产重组环节,若项目公司事先并不存在,原始权益人将标的资产出售或划转至项目公司时,为视同销售行为,原始权益人面临高额的土地增值税和企业所得税,这是阻碍众多公司开展REITs的主要原因。而纵观成熟市场国家REITs,均不征收土地增值税,例如新加坡免征企业所得税。建议原始权益人将标的资产出售或划转至项目公司时,对土地增值税和企业所得税实行3-5年减半征收的税收优惠政策,并且可递延可抵扣。

2.借鉴国际经验,避免重复征税。国际上成熟市场REITs 均只征一次所得税,避免了重复征税的问题,而我国基础设施REITs存在嵌入层次、结构复杂、重复征税问题比较突出。建议借鉴成熟国家REITs经验,由财政部和国税总局牵头与相关部委协调沟通,完善REITs税收制度,避免REITs重复征税的问题。在短期内,可在“公募基金+ABS”模式结构下,优化REITs 的税收优惠政策,对REITs设立和运营的税收规则进行调整和优化,推出相关税收优惠政策。从长远来看,REITs产品结构与法律法规完善相结合,推出系统的REITs税收制度,促进基础设施REITs稳定可持续发展。

3.建议对“新基建REITs ”的SPV和项目公司适用高新企业的优惠税率。“新基建REITs ”底层资产从事高新技术行业的居多,但进行风险隔离的(SPV)和项目公司并不能享受高新技术产业的优惠政策。若“新基建”REITs的项目公司在运营环节从事的是高新技术行业的服务,建议沿用高新企业申报认定,按照高新技术企业15%税率征收企业所得税。