疫情影响下云办公软件企业盈利能力分析

2022-05-30徐梦辉张鹏

徐梦辉 张鹏

摘要:目前我国新冠肺炎疫情防控取得了重大战略成果,为世界各国提供了宝贵经验。在疫情防控背景下,云办公已逐渐成为云时代的办公新趋势,办公软件企业必将迎来新的机遇和挑战。文章着眼于云办公软件上市公司,以金山办公为例,选用营业净利率、成本费用利润率、净资产收益等指标分析其盈利情况,将有助于对金山办公的发展现状作出客观评价,对其未来前景作出合理预判。

关键词:云办公;净资产收益率;盈利能力

一、绪论

受疫情影响,传统写字楼办公方式受限,许多企业通过远程沟通、视频会议、线上销售等方式复工复产,激发了对云办公、远程办公、协同办公的需求,大大刺激了办公软件等产品的需求,给云办公软件企业带来良好的市场发展机遇。根据《2020年中国办公软件产业分析报告-行业运营现状与发展前景研究》的相关数据显示,2019年我国办公软件市场规模约95亿元,同比增长11%。预计2023年,我国办公软件市场规模有望逼近150亿元。因此,在良好的市场发展机遇下,企业要在云办公软件行业保持竞争力,盈利能力是根本,有了强大的根基作为支撑,企业才可以不断地发展壮大,更好地应对激烈的市场竞争。

作为我国国产办公软件企业,北京金山办公软件股份有限公司(以下简称“金山办公”)在2011年就押注移动互联网赛道,率先发布了android版移动产品,抢得市场主动权。产品迭代的领先型加上正确的市场拓展策略,使得金山办公的移动端产品在国内占据首位,2019年3月月度活跃用户数超过1.87亿,已覆盖全球超过220个国家和地区,在全球Google Play、中国App Store的办公软件应用市场中排名前列,并持续保持领先地位。根据2016~2021年年报数据显示,金山资产总额和净利润逐年上涨,且近六年均保持盈利状态,未发生亏损,由此可见,金山办公发展现状良好。因此,文章以金山办公作为分析对象,通过对其盈利能力相关指标进行分析研究,对提升其盈利能力,促进其稳定健康发展具有一定的意义。

二、金山办公盈利能力分析

(一)利润来源分析

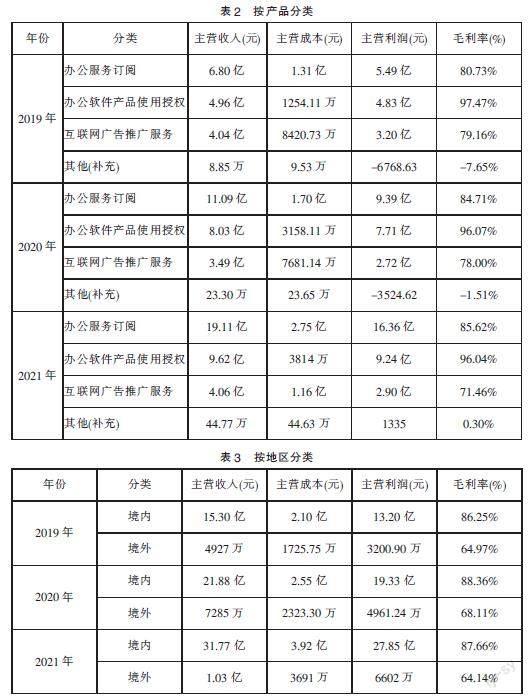

金山办公于2019年11月18日正式在上交所科创板挂牌交易,2018年及以前年度的分类不够详细,所以本部分选取2019~2021年财务数据,从行业、产品、地区三个维度对金山办公的利润来源进行分析。从行业维度来看,近三年金山办公软件收入占比高达99.99%,2021年软件收入、成本、利润分别较2019年增加17.01亿元、2.01亿元、14.99亿元;毛利率较2019年提高1.33%。(见表1)

从产品维度来看,办公服务订阅、办公软件产品使用授权、互联网广告推广服务三类产品的收入分别较2019年增加12.31亿元、4.66亿元、0.02亿元;成本分别较2019年增加1.44亿元、2560万元、0.32亿元;利润分别较2019年增加10.87亿元、4.41亿元、8103.63元;毛利率分别较2019年增加4.89%、-1.43%点、-7.7%。(见表2)

从地区维度来看,近三年金山办公境内收入占比高达96.77%,境内收入、成本、利润分别较2019年增加16.47亿元、1.82亿元、14.65亿元,毛利率较2019年增加1.41%。(見表3)

以上数据说明金山办公利润主要来源于境内的办公服务订阅、办公软件产品使用授权服务。

(二)盈利指标分析

1. 营业净利率分析

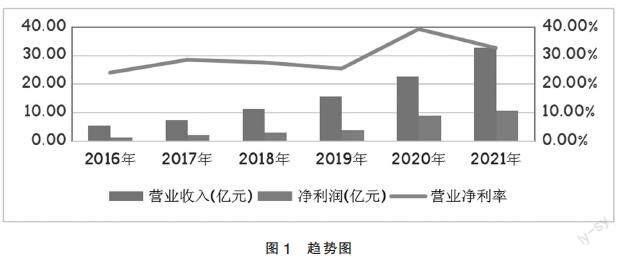

2016~2021年,金山办公营业收入和净利润均呈现逐年上涨趋势(见图1)。营业收入环比增幅均在38%以上。净利润最为明显的变动在2020年,2020年的净利润较同期增加4.78亿元,同比增幅119.2%。因此通过其能在主营业务中获得十分可观的利润可以体现出金山办公的盈利能力较强。

2. 成本费用利润率分析

成本费用利润率作为反映企业生产经营过程中发生的耗费与获得的收益之间关系的指标。该数值越高,说明企业为取得利润而付出的代价越小,企业的成本费用控制得就越好,反映企业的盈利能力越好。从表4可以看出,金山办公近六年的成本费用利润率整体呈现上涨趋势,2020年最高。说明金山办公每付出一元成本费用可获得的利润逐渐上涨。

3. 净资产收益率分析

2016~2021年,金山办公净资产收益率呈现先上涨,再下降,后上涨的趋势(见图2)。2019年净资产收益率下降主要因为上市后导致资产总额迅速增加,导致总资产周转率下降。2020年主要因营业净利率的上升使得净资产收益率上升。

下面通过连环替代法,分别替换营业净利率、总资产周转率、权益乘数,分析各因素对净资产收益率的影响,分析净资产收益率变动的原因。

从表5可以看出,近六年金山办公的营业净利率基本呈上升趋势,营业净利率与总资产周转率存在明显变动,权益乘数虽略有变动但波动不大。其中2019年净资产收益率变动最为明显,2019年净资产收益率下降主要是受总资产周转率的影响,因为2019年金山办公上市后资产总额大幅增加,资产总额是2018年的3.2倍,导致总资产周转率较2018年下降。虽然2019年交易性金融资产较2018年增加55.36亿元,金山办公的投资能力上升,但因营业收入增幅未超过资产增幅,所以导致总资产周转率下降。一方面,需要继续挖掘潜力,提高营业收入;另一方面,要重视资产处置问题,提高资产周转率,最终实现净资产收益率的提升。2020年净资产收益率同比上升主要因为营业净利率上升,说明其营业收入的变化对其盈利能力的影响最大,金山办公的收益能力在增加。2021年净资产收益率同比上升主要因总资产周转率加快、权益乘数增大,说明其资金周转速度加快,盈利能力逐渐在提升。

三、结语

本文利用金山办公近六年的财务数据,对其盈利状况进行分析,发现其近几年在资产规模及收入规模方面都有较大增长,盈利结构合理,且有很强的稳定性,在国内市场中具有较强的竞争力。通过金山办公盈利能力分析总结,结合当前办公软件市场环境,对金山办公未来发展提出以下建议。

首先,转变付费模式,提高营业收入。虽然目前金山办公WPS软件的授权在大型企业里具有很高的覆盖率,但是付费用户渗透率较低,付费用户数量较少。金山办公可以通过不断开发新功能增加付费用户数量,建议采用按需付费、阶段性使用的付费模式,降低用户付费的门槛,提高营业收入。其次,扩大国内市场,稳固国民办公领军地位。由于微软在国际上的强势垄断地位,金山办公境外收入占比不到4%,因此如何保持并提高国内市场占用率对金山办公的发展尤为重要。而且随着我国企业信息化水平的不断提升,极大地带动了云服务使用意愿。金山办公应该抓住该发展机遇,凭借现有竞争优势进一步扩大国内市场份额,利用商务合作等途径与国内主流芯片、操作系统等软硬件厂商开展合作,加强兼容适配性,巩固公司在办公领域龙头地位。最后,加大研发投入,提高核心竞争力。微软的易用性和稳定性处于行业领先,为提高竞争力,金山办公应该持续加大研发投入,利用人工智能技术改善用户体验,驱动产品和服务升级,提高用户办公效率,增强客户粘性,扩大市场占有率。

参考文献:

[1]金姬.牛市之下,科创板开局漂亮[J] .新民周刊,2020(07):42-45.

[2]刘俊显,贾万军.HY公司盈利能力分析——基于杜邦分析法和因素分析法[J].中国管理信息化,2022,25(03):7-9.

[3]颜丹.机构投资者视角下研发投入对企业核心竞争力的影响研究[D].长沙:湖南大学,2018.

(作者单位:徐梦辉,青岛海信网络科技股份有限公司城阳分公司;张鹏,青岛海尔智能技术研发有限公司。徐梦辉为通信作者)