企业绿色技术创新的策略选择

2022-05-30张艳方怡文

张艳 方怡文

内容提要:技术创新是实现中国经济社会绿色转型的关键驱动力,本文以2010-2019年沪深A股上市公司为样本,从地区同群效应视角探讨了企业绿色技术创新的差异化策略。研究发现:企业绿色技术创新决策具有地区同群效应,并以地区最大值、均值及最小值为参照点具体表现为逐顶竞争、均值趋同与逐底竞争策略形态;企业资源基础和环境管理能力对同群效应表现形式具有调节作用。一般情况下,资源和环境管理能力越好的企业会选择逐顶竞争而避免均值趋同与逐底竞争,反之亦然;企业依据自身资源和环境管理能力对环境规制压力变化做出策略调整。资源条件和能力较强的企业,更大的环境规制压力并不会导致其改变策略,但资源和能力较弱的企业则会脱离逐底竞争向地区均值趋同。在弱环境规制下,无论资源与能力条件如何,企业均不再采取逐顶竞争。

关键词:绿色技术创新;同群效应;环境规制;内部资源;环境管理能力

中图分类号:F272.3 文献标识码:A 文章编号:1001-148X(2022)05-0058-12

绿色技术创新是实现转型的关键驱动力,具有双重外部性、投资周期长、投资回报不确定等特征,对于企业来说是一种高成本和高风险的投资性行为。国内外学者从制度层面、企业组织层面及员工个体层面广泛探讨了企业绿色技术创新的众多影响因素及机制,但缺乏对企业间互动行为的研究。事实上,企业在决策时往往存在同群效应(peer effect),会观察和模仿同行业、同地区或其他关联企业行为,即企业之间互相学习、参照的现象时有发生。因此,本文拟以2010-2019年沪深A股上市公司为样本,从地区同群效应视角探讨企业绿色技术创新的差异化策略。

一、文献回顾与研究假设

(一)文献回顾

1.同群效应

同群效应是指个体行为既受其自身特征影响,又受到其所在群体的其他主体行为和特征的影响,意味着某一主体在决策过程中会参考其他主体的决策和结果。近年来该理论应用从社会心理学、教育学拓展到公司治理领域,现有文献证明了在诸多重要经营决策上企业会被其他关联企业所影响,如投资决策[1]、捐赠[2]、盈余管理、股利政策、资本结构[3]、技术创新[4]、违规活动[5]等,目标企业通常会选择与同群企业趋于一致的行为策略。这种“模仿”行为背后的作用机制主要包括信息获取性模仿和竞争性模仿、管理者声誉保护[6]及代理冲突。检验同群效应的前提条件是合理界定群体范围,一个有效的群体主要表现为其他主体能够影响目标主体的行为,现有文献通常基于行业[7]、地区[8]以及社会关系网络,如处于同一集团、同一系族[9]或同一董事网络[10]等作为目标主体的参照组。

2.企业绿色技术创新影响因素

影响企业绿色技术创新的因素包括政策因素、市场环境因素及企业内部因素。政策因素主要指政府的环境规制,关于环境规制对企业技术创新的影响一直存在两种相反观点,一方认为为了达到环境规制标准,企业会增加环保投入导致对其他投资产生挤出效应,从而不利于技术创新,形成“遵循成本假说”,另一方以波特为代表,认为适当的环境规制可以倒逼企业进行绿色技术创新并提高生产率,形成“创新补偿假说”。针对上述两种观点,学者们各自提出了大量支持性证据,并分别得出了抑制、促进[11]、非线性关系[12]及不确定性[13]四种结论。除制度因素外,市场需求、消费者偏好、顾客收益、成本压力、媒体关注、官员污染防治考核等因素也是绿色技术创新的主要驱动力[14-15]。企业内部因素特别是公司治理、资源和能力、管理者特征能够对绿色技术创新产生显著影响,企业规模、年龄、行业等表面特征下的治理模式、知识存量、技术能力、融资约束等都会左右企业的技术创新方向[16],高管层对环境实践的认知程度和环保意识对绿色技术创新有正向影响,取决于其教育程度、年龄、技术背景、任期等个人特征[17-18]。此外,从动机的角度,影响企业绿色技术创新的三类动机包括建立企业合法性(规制合法性、规范合法性和认知合法性)、财务动机(企业绩效与可持续竞争优势)以及个人动机。综观上述研究,可以看出随着对环境问题的关注,企业绿色技术创新影响因素及机制的相关研究成果日益增长,但大多数研究仍然较少关注企业行为之间的决策互動性,从同群效应角度展开研究的文献数量也非常有限。

(二)研究假设

1.企业绿色技术创新的地区同群效应

在中国政府治理背景下,环境治理具有典型的地方分权特征,地方政府在环境治理上有较高自主权,各地区环境规制强度呈现出较为明显的区域性差异。并且,同一地区内企业面临的经济发展水平、法治水平以及地方政府干预水平相似,企业在制度同构下为获得资源与发展机遇地区内企业在行为上容易产生趋同。此外,同群企业间的模仿行为受到信息解读成本调节,地理位置相近的企业因劳动力及信息等要素流动更为便捷,降低了信息共享及技术交流成本,这些因素都会导致企业行为具有显著空间依赖性,相关研究对此也提供了充分的支持性证据[19]。这些都会导致同地区企业在环境治理决策上产生同群效应。

企业在决策时,自主决策比模仿同类企业已有的成功决策需要承担更高的信息搜寻成本和风险,有效方法之一就是在决策过程中学习、模仿他人的决策,当行动与结果之间不确定性和模糊性较高时,出于风险规避,管理层更是倾向于借鉴外部信息尤其是相关联企业的活动信息进行政策决定,社会参照因素可以部分替代理性计算因素。声誉需求理论认为,从个人层面考虑,管理者为了避免因决策失误所带来的个人声誉损失,也倾向于忽略企业实际情况而选择模仿同群企业决策行为。在中国文化背景下,个体受类似“枪打出头鸟”“不求无功但求无过”“不偏不倚”等中庸思想的影响,更容易导致模仿同类群体的行为。加之企业实施绿色技术创新战略容易获得政府认可,从而获取规制合法性,在当前环保主义思潮下也能够给企业带来良好声誉,获取消费者和其他利益相关者的认可,因此企业有动机实施不低于地区均值的绿色技术创新。但与此同时,由于绿色技术创新的收益存在较大不确定性,企业也没有动力支付超过合法性成本之外的额外成本,趋同于同群企业平均水平是企业权衡后的优化选择。

此外,基于信息获取的学习假说认为,目标企业对同群企业的模仿行为并不是一种盲从行为,而是对同群信息分析后的学习模仿行为,在同一地区中,领头企业具有较大的影响力且通常是一些行为潜在规则的制定者,具有较强的话语权和信息优势,因此领头企业相对于非领头企业在决策时更加具有自主性。相反,非领头企业在信息获取及处理方面处于劣势,难以判断未来发展趋势,更倾向于模仿其他企业的决策来获取有用信息。综合上述分析,提出如下假设:

H1a:目标企业绿色技术创新会显著受到同地区其他企业的影响,并趋同于同地区企业平均水平。

H1b:相对于领头企业,非领头企业绿色技术创新的上述同群效应更为显著。

2.环境规制及内部资源基础与环境管理能力对企业绿色技术创新同群效应的影响

战略管理理论认为,外部制度性因素及企业内部异质性资源和能力均是决定企业战略选择的重要因素。大多数企业对外部环境是抱着规避风险、抓住机会的态度,被动应对的色彩更为浓厚[20],环境规制是政府对企业环境行为进行直接或间接管控的工具,对于企业而言,环境规制是一种外部压力,主要出于合法性目的遵循相关政策法规,当面临的环境规制越强,污染治理的直接成本和间接成本如政治成本和机会成本就越高,绿色技术创新产生的最终收益却具有较大不确定性,在这种情况下,企业没有动力实施高水平的技术创新策略,但为了规避政治风险,选择“不上不下”向地区平均水平靠拢的策略更为保险。相反,在环境规制较弱的环境下,企业感知的合法性风险降低,将更为优先考虑成本控制和经济绩效,更可能依据各自的实际情况选择绿色技术创新的强度和方式,使得同群效应不再显著。

与被动应对外部环境相比较,企业拥有的内部资源和能力决定了自主选择的机会空间。企业绿色技术创新活动的收益周期长,需要投入大量人力和物质资本,尤其是稳定的资金支持,因此企业开展绿色技术创新活动的积极性易受到资源条件所影响。企业在资源充裕时风险承担能力较强,从而倾向于能够获得长期收益的项目,将有更大的动力实施积极的绿色技术创新战略,以此获得技术先发优势和长期收益,因此不会选择与其他企业趋同的策略。企业在受到资源约束情况下,会更多在合法性和财务动机两者之间权衡,在环境投资上既要考虑投资回报的安全性又要达到利益相关者赋予的合法性阈值,规避因投入过少导致企业可能面临的公共关系风险,与同类企业平均水平保持一致便是一种最优的选择。此外,较高的环境管理能力有助于企业管控创新风险,降低相关投资活动的不确定性,使企业有足够的自主性决定绿色技术创新的水平,环境管理能力差的企业往往意味着缺乏足够的知识、信息、经验,因此更容易选择模仿同类企业的决策。综上所述,本文提出以下假设:

H2:外部环境规制越强,企业绿色技术创新地区同群效应更显著。

H3:内部资源条件与环境管理能力越弱,企业绿色技术创新地区同群效应更显著。

二、研究设计

(一)样本选择及数据来源

本研究选取2010-2019年沪深A股上市公司为初始样本,按照以下原则进行了样本筛选:①剔除ST和*ST类公司;②参照证监会2012年行业分类标准,剔除金融行业公司;③剔除主要变量数据缺失样本;④剔除某一年度同地区上市公司未超过2家的样本。最终获得13321家公司/年样本。

本文所使用的上市公司财务数据来源于CSMAR数据库;企业ISO14001认证数据来自中国合格评定国家认可委员会;环境规制数据手工收集于中国环境统计年鉴;绿色技术专利数据来源于国家知识产权局专利检索,并依据专利功能判断其是否符合绿色专利。为避免极端值的干扰,本文对所有连线变量进行了上下1%缩尾处理,回归分析采用Stata16统计软件,并采用稳健标准误回归。

(二)变量设计

1.被解释变量

被解释变量为目标企业绿色技术创新,以企业绿色专利申请量作为衡量指标。一方面专利数据适用于大样本,可以公开获得,具有客观性,另一方面考虑到专利授权具有时滞性且易受政治干预的影响[21],具有一定的不可控性和不稳定性,因此,本文采用绿色专利申请量而非授权量来测度绿色技术创新水平。

2.解释变量

解释变量为同群企业绿色技术创新平均水平,以目标企业所处同一地区(省、自治区或直辖市)的企业作为同群企业,为避免内生性,采取同类研究相同的处理方法,以去除目标企业外的同群企业绿色专利申请量的平均水平加以衡量。

3.控制變量

参照已有文献,选择其他可能影响企业绿色技术创新的因素作为控制变量,包括企业规模、固定资产比率、经营现金流、资产回报率、资产负债率、研发强度、企业年龄、产权性质及行业竞争度等。

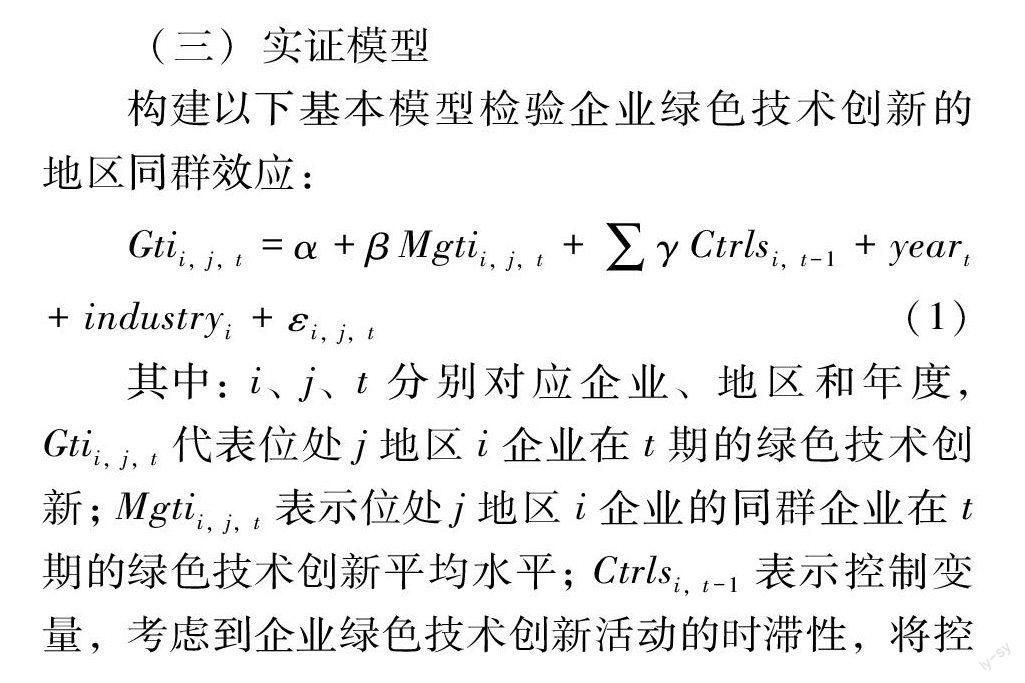

(三)实证模型

构建以下基本模型检验企业绿色技术创新的地区同群效应:

Gtii,j,t=α+βMgtii,j,t+∑γCtrlsi,t-1+yeart+industryi+εi,j,t(1)

其中:i、j、t分别对应企业、地区和年度,Gtii,j,t代表位处j地区i企业在t期的绿色技术创新;Mgtii,j,t表示位处j地区i企业的同群企业在t期的绿色技术创新平均水平;Ctrlsi,t-1表示控制变量,考虑到企业绿色技术创新活动的时滞性,将控制变量滞后一期;yeart和industryi分别表示年份固定效应和行业固定效应;ε为随机扰动项。

三、实证结果分析

(一)描述性统计

表2为主要变量的描述性统计,其中目标企业绿色技术创新(Gti)均值与地区同群企业绿色技术创新平均水平(Mgti)的均值较为接近,在一定程度上表现出目标企业绿色技术创新趋同于地区同群企业平均水平。目标企业绿色技术创新标准差远远高于均值及同群企业的标准差,表明单个企业层面绿色技术创新具有较大的异质性,地区同群效应则缓解了企业层面的不平衡。在控制变量中,资产回报率Roa的均值为0.048,表明我国企业的整体资产收益率较低,不同企业的资产回报率、现金流量、研发强度、资产负债率差别也较大,样本中34%的企业为国有企业。变量相关系数分析结果显示目标企业绿色技术创新和地区同群企业绿色技术创新平均水平呈显著正相关关系,初步表明个体企业绿色技术创新决策很有可能受到同地区企业平均水平的影响。方差膨胀因子VIF最大值为4.41,远小于经验值10,变量之间不存在严重的多重共线性关系。

(二)基准回归结果分析

表3列(1)汇报了企业绿色技术创新地区同群效应的回归结果,结果显示目标企业绿色技术创新与地区同群企业绿色技术创新均值的相关系数为0.174,并在1%的水平上显著,表明企业绿色技术创新存在地区同群效应,目标企业绿色技術创新水平随地区同群企业绿色技术创新平均水平提高而提高。具体而言,地区同群企业平均绿色技术创新水平提高1%,目标企业绿色技术创新水平将提高0.174%。假设H1a得到验证。

表中列(2)-(5)进一步检验了地区内领头企业和非领头企业的同群效应,分别依据企业营业收入(列2和3)和企业规模(列4和5)将样本分为领头企业和非领头企业两组,具体分组标准借鉴彭镇等(2020)[4],将同地区内营业收入、企业规模居于前20%的企业定义为领头企业,其余企业定义为非领头企业。分组回归结果显示,按照企业营业收入划分的非领头企业样本组解释变量回归系数为0.189,在1%的水平上显著,领头企业样本组回归系数为0.116但不显著;按照企业规模划分的非领头企业样本组回归系数为0.135,在1%的水平上显著,领头企业样本组回归系数为0.221但不显著。可见,无论是按企业营业收入还是规模标准划分,企业绿色技术创新的地区同群效应只存在于非领头企业之中,假设H1b得到验证。

(三)稳健性检验

1.工具变量法

为了减少内生性问题,计算解释变量地区同群企业绿色技术创新均值时将目标企业本身排除,但这并不能完全缓解内生性问题,借鉴刘斌等(2020)[22],选取滞后一期的同群企业绿色技术创新作为工具变量对回归结果进行重新估计。理论上,滞后一期与当期同群企业绿色技术创新高度相关,在外生性上,直觉上滞后一期的同群企业绿色技术创新可能与当期目标企业绿色技术创新存在某种关联,而根据赵西亮(2017)[23]的思路,只要能够证明工具变量除了通过内生变量外没有其他路径影响被解释变量,那么这一工具变量就具有外生性。因此,我们以目标企业绿色技术创新为被解释变量,滞后一期地区同群企业绿色技术创新平均水平为解释变量,并控制当期同群企业绿色技术创新平均值以及其他控制变量,估计结果如表5中列(1)所示,在控制了当期同群企业绿色技术创新平均值后,滞后一期同群企业绿色技术创新平均水平不显著,满足外生性条件。

表4中列(2)和列(3)分别报告了工具变量第一阶段和第二阶段回归的结果。由列(2)可知,Mgtit-1的系数值为0.563,并在1%的水平上显著,表明当期同群企业绿色技术创新平均水平与滞后一期显著正相关,F统计量为389.23,远远大于经验值10,在1%水平上拒绝了弱工具变量假设,相关性条件满足。列(3)中Mgti的系数值为0.160,在1%的水平上显著,当期同群企业绿色技术创新平均水平显著正向影响目标企业绿色技术创新,企业绿色技术创新的地区同群效应这一结论具有稳健性。

2.替换变量

绿色专利数量包括申请量与授权量,有研究认为专利申请量不能准确反映企业创新能力的提升程度,仅反映企业对创新的重视程度。本文采用绿色专利授权量对目标企业绿色技术创新水平进行替代,相应的同地区同群企业平均绿色技术创新水平也进行了替换,结果显示Mgti的回归系数为0.110,在5%的水平上显著,结论稳健(表5列1)。

3.控制地区同群企业的特征

在控制地区同群效应时控制地区同群企业的其他特征值,包括地区同群企业的规模、固定资产占比、资产回报率、资产负债率、经营现金流、企业年龄及研发强度。所得结果(表5列2)与基本回归结果一致,地区同群企业绿色技术创新平均水平的回归系数为0.222,且在1%的水平上显著,研究结果稳健。

4.控制地区外部环境因素

地区的外部治理环境、经济发展水平也可能导致同地区企业绿色技术创新行为表现出一致性。借鉴已有研究,将地区市场化指数(market)、政府干预水平(govern)和法制水平(law)作为外部环境治理变量①,以地区gdp衡量经济发展水平,同时纳入模型中进行检验,结果表明,在控制了可能影响同群效应的地域因素后,解释变量的回归系数依然显著为正(表5列3)。

5.更换模型

直接以绿色专利申请量而非取自然对数衡量企业绿色技术创新,由于有较多样本企业绿色专利申请量为0,本文分别使用泊松回归和负二项回归重新进行检验,结果显示解释变量均通过显著性检验且为正数,结论稳健(表5列4和列5)②。

(四)环境规制对同群效应的影响

借鉴杨丹等(2020)[24],各省治理废水废气、固体污染物、噪声等的投资总额与省际gdp的比值表明各省对环境治理的意愿度,用以衡量环境规制强度,若目标企业所在省份的环境规制强度大于中位数,将其归为强环境规制样本组,否则归为弱环境规制组,并进行分组回归,结果如表6所示。从表6列(1)和列(2)可知,环境规制强度对企业绿色技术创新同群效应具有正向调节作用,当企业面临的环境规制压力越大,越倾向于模仿同伴企业以追求规制合法性。进一步将绿色技术创新指标划分为绿色发明专利(fm)与绿色实用新型专利(sy),发现环境规制强度的调节作用只对企业绿色发明专利的同群效应有效,对绿色实用新型专利同群效应的调节作用并不显著。究其原因,可能在于虽然绿色技术发明专利的创新难度更大,却能够实质性地提高企业绿色生产工艺和技术效率,从而满足环境规制对于污染物排放和治理的强制性要求,目标企业所在地区的环境规制强度越大,企业追求规制合法性的压力越大,企业更倾向于在技术发明创新上与地区内大多数企业策略趋同,H2得到验证。

(五)内部资源及环境管理能力对同群效应的影响

财务资源是企业最重要的内部资源之一,本文用融资约束大小衡量企业内部资源条件。已有文献中常采用KZ指数、SA指数及WW指数等方式测度融资约束,区别于其他指数,SA指数可以避免使用具有内生性的财务指标,故此本文选用SA指数测度融资约束水平,具体计算公式为:

SA=-0.737×公司规模+0.043×公司规模2-0.04×公司上市年限(2)

上式中,SA指数绝对值越大则企业融资约束越大,资源条件越差。将同地区内企业的SA指数绝对值进行三等分,由大到小划分为弱、中、强资源组,分组回归结果如表7列(1)-(3)所示。其中,弱资源组的回归系数为0.269,在1%的水平上显著,中等资源组的回归系数为0.207,在5%的水平上显著,但弱资源组无论在回归系数或显著性上都大于中资源组,强资源组的回归系数为0.02但不显著。由此可见,当目标企业内部资源条件越差,其绿色技术创新水平越趋同于地区同群企业平均水平。

已有研究表明ISO14001环境管理体系通过系统、全面地指导企业环境计划和实践,提高了组织的环境管理能力,有助于企业改善环境绩效,本文用是否通过ISO14001认证衡量企业的环境管理能力,将企业划分为两个样本组,分组回归结果如表7列(4)-(5)所示。未通过ISO认证组回归系数为0.256,在1%的水平上显著,通过ISO认证组回归系数为0.131但不显著,说明当目标企业环境管理能力越差,企业在绿色技术创新上更倾向于选择向地区同群企业平均水平趋同这一策略,H3得到验证。

四、进一步研究

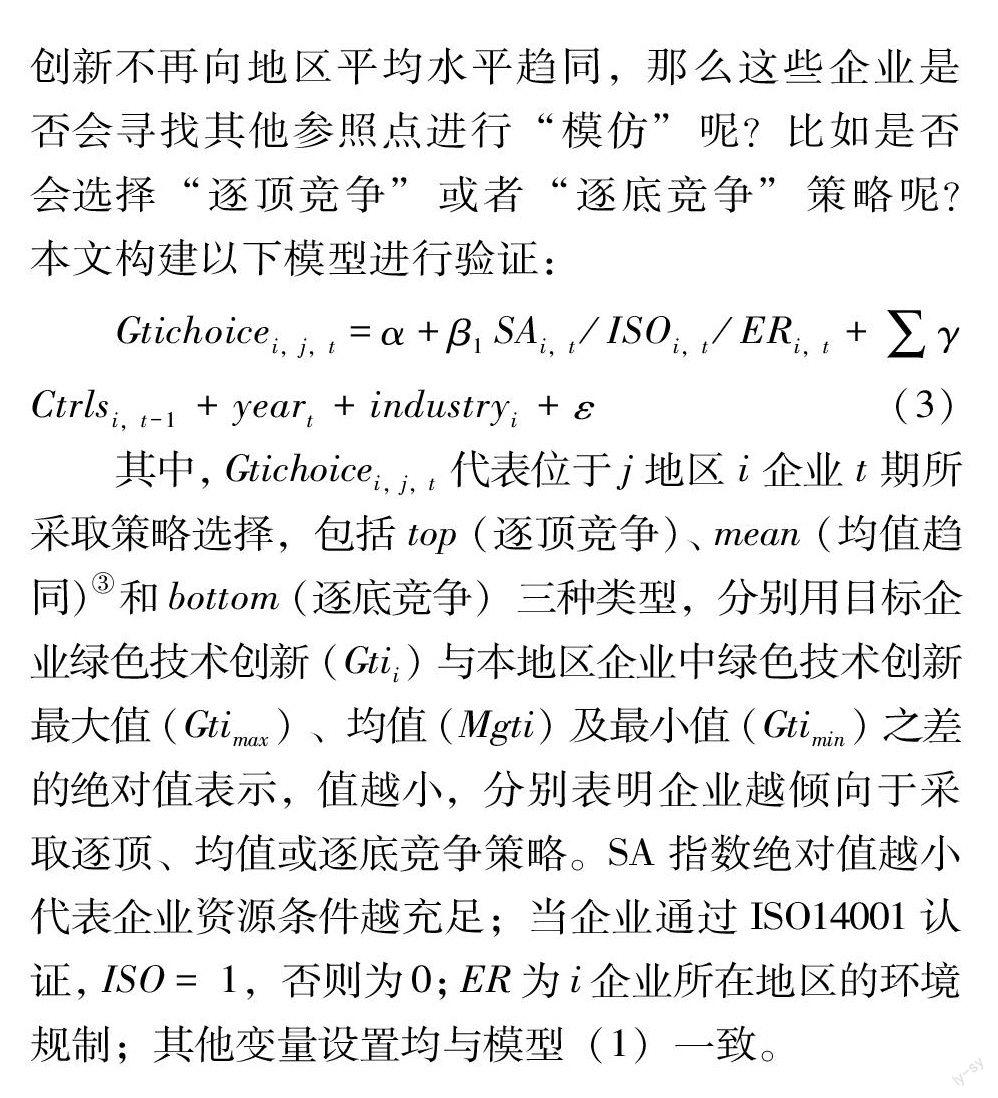

(一)基于不同参照点的地区同群效应分析

前文结果表明企业在资源与环境管理能力处于优势地位或者弱环境规制情况下,其绿色技术创新不再向地区平均水平趋同,那么这些企业是否会寻找其他参照点进行“模仿”呢?比如是否会选择“逐顶竞争”或者“逐底竞争”策略呢?本文构建以下模型进行验证:

Gtichoicei,j,t=α+β1SAi,t/ISOi,t/ERi,t+∑γCtrlsi,t-1+yeart+industryi+ε(3)

其中,Gtichoicei,j,t代表位于j地区i企业t期所采取策略选择,包括top(逐顶竞争)、mean(均值趋同)③和bottom(逐底竞争)三种类型,分别用目标企业绿色技术创新(Gtii)与本地区企业中绿色技术创新最大值(Gtimax)、均值(Mgti)及最小值(Gtimin)之差的绝对值表示,值越小,分别表明企业越倾向于采取逐顶、均值或逐底竞争策略。SA指数绝对值越小代表企业资源条件越充足;当企业通过ISO14001认证,ISO=1,否则为0;ER为i企业所在地区的环境规制;其他变量设置均与模型(1)一致。

表8结果显示,SA与因变量top、mean、bottom的系数分别为0.173、-0.307、-0.294,并分别在5%、1%、1%水平上显著,表明目标企业资源条件越好(SA值越小),其绿色技术创新越接近地区最大值(top值越小),越偏离地区均值和最小值(mean和bottom值越大),即内部资源基础越好的企业越倾向于采取逐顶竞争,而非均值或逐底竞争,反之则会选择均值或逐底竞争,而避免逐顶竞争。从环境管理能力来看,与资源因素相类似,ISO与因变量top、mean、bottom的关系呈现同样的特征,当企业环境管理能力越高(ISO=1),企业绿色技术创新越接近地区最大值(top值越小),越偏离地区均值和最小值(mean和bottom值越大),即环境管理能力强的企业更倾向于选择逐顶竞争策略,不选择均值或逐底竞争策略,反之亦然。从环境规制因素来看,ER与因变量top、mean、bottom的系数均为负并均在1%水平上显著,即随着环境规制力度的增加(或减小),地区最大值、均值和最小值三个参照点都可能是企业趋同(或偏离)的目标,并没有出现一致性的单一轨迹。

(二)内部资源与环境管理能力应对环境规制的策略调整

表8中我们发现在外部环境规制变化下,企业绿色技术创新的同群效应并没有出现一致性的单一趋势,这可能与不同企业具有的资源和能力有关,对此,本文进一步考查了环境规制变化下,具备差异性资源与环境管理能力的企业在绿色技术创新策略上的应对措施。表9和表10以环境规制力度为标准进行了分组回归,衡量方法与前文相同。表9回归结果显示,在强环境规制下,资源基础对目标企业绿色技术创新策略的影响并没有发生实质性变化,资源基础越好,目标企业仍然越倾向于选择逐顶竞争,而非均值或逐底竞争策略。但是在弱环境规制下,资源基础会影响目标企业选择是否采取均值或逐底竞争,具体来说,资源基础越好,目标企业绿色技术创新越偏离地区均值或最小值,反之,则越趋向于均值或最小值(SA与mean和bottom负相关且均在1%水平上显著),但是无论资源条件如何,企业不会选择逐顶竞争策略(SA与top的相关系数不显著)。

表10汇报了环境规制分组下环境管理能力对企业绿色技术创新策略选择的影响,可以看到,强环境规制下,环境管理能力与三个参照点均没有显著相关性,但在弱环境规制下,环境管理能力差会导致企业选择均值或逐底竞争,环境管理能力好会导致企业偏离均值或逐底竞争(ISO与mean和bottom正相关且均在1%水平上显著),但企业同样不会选择逐顶竞争策略(ISO与top的相关系数不显著)。

结合前文结果,我们发现在企业资源和环境管理能力较弱时,企业会选择均值趋同和逐底竞争两种策略,同时环境规制对目标企业趋同于地区均值有正向调节作用,那么环境规制是否会驱使资源和环境管理能力薄弱的企业脱离逐底竞争而选择均值趋同这一更高水平的参照點呢?从表11可以看到,在企业资源处于中等水平时,地区同群企业绿色技术创新均值与环境规制的交互项Mgti×ER的系数值为正并在5%的水平上显著为正,而当企业内部资源处于弱和强水平时,交互项的系数值均不显著,即在企业内部资源很弱时,由于受到自身资源基础的限制,即使环境规制力度加大,企业也没有条件向同群企业平均水平趋同,在企业资源条件逐渐宽松,环境规制的提高会促进目标企业向地区均值趋同。这一结论在企业环境管理能力方面也得到了印证,表11列(4)显示Mgti×ER的系数为0.46并在5%水平上显著,即在环境管理能力较差的情况下,环境规制压力的加大也会促使企业向地区均值趋同。

综合以上结果,企业绿色技术创新的策略选择可汇总如表12和表13所示。

五、结论与启示

本文从地区同群效应视角,对企业绿色技术创新行为的策略选择进行了研究,主要得出以下研究结论:企业绿色技术创新决策并非是完全独立的,具有显著的地区同群效应;企业资源基础和环境管理能力导致了企业同群效应的不同表现,在不考虑环境规制情况下,资源和环境管理能力越好的企业会选择地区最高值作为参照点,而越偏离地区均值和最小值,反之亦然;环境规制会促使企业同群效应表现形式发生调整,在企业资源基础或环境管理能力较弱时更大的环境规制压力能够促进企业向地区同群企业中更高的参照点趋同,但这种影响作用在企业资源基础或环境管理能力较强时不再显著。在弱环境规制下,无论企业资源与环境管理能力条件如何,企业均不会选择向地区最高值趋同。

从以上结论,可以得到以下启示:(1)在环境保护全球背景下,虽然“合法性”仍然是企业进行环境投资的主要动机之一,是一种被动性行为,并且出于成本考虑,企业会避免超出合法性成本更高风险和成本的环境投资行为。但本文研究发现在绿色技术创新活动中,企业在面对外部环境规制冲击时的策略反应具有显著异质性,企业不会只是简单模仿同类企业“平均”水平或者采取在短期成本上更为保守的逐底竞争策略,资源和能力条件更好的企业会选择逐顶竞争,充分体现了企业绿色技术创新行为的主动性和动机的多样化。从实证结果可以看出,在环境规制与企业资源能力之间,后者对企业绿色技术创新策略来说是更具决定性的因素,可见相比较于合法性,企业战略和经营层面的考虑已成为企业绿色技术创新的重要影响因素。(2)环境规制仍然是影响企业环境投资行为的重要因素。环境规制能否倒逼企业进行绿色技术创新的“波特假说”虽然取得了大量证据,但并未有一致性结论。本文研究表明,在弱环境规制下,即使资源和环境管理条件好的企业也不再选择逐顶竞争策略,而在环境规制压力增加的情况下,则会驱使资源和环境管理条件差的企业从逐底竞争向更高参照点的均值趋同转变。因此,当前我国企业绿色技术创新内在动力不足的问题仍然存在,环境规制成为推动企业开展技术创新的替代机制[25],保持较为严格的环境规制力度仍然是地方政府进行环境治理的有效途径。

注释:

① 三个指数数据均来源于《中国分省份市场化指数报告(2018)》。目前数据只发布到2016年,对于2016年以后的数据用2016年数据替代。

② 负二项回归模型中过度分散系数的95%置信区间为[5.253,5.851],在5%的显著性水平上拒绝“alpha=0”的原假设, 即存在“过度分散”,负二项回归比泊松回归更合适。

③ 为了直接与地区最大值及最小值两个参照点相对比,本部分我们对地区平均值这一参照点同时进行了回归分析,回归结果再次印证了前文结果。

参考文献:

[1] 江新峰,张敦力.产业政策:一视同仁还是厚此薄彼——来自企业投资同群效应的证据[J].财贸研究,2019,30(3):15-30.

[2] 彭镇,彭祖群,卢惠薇.中国上市公司慈善捐赠行为中的同群效应研究[J].管理学报,2020,17(2):259-268.

[3] 钟田丽,张天宇.我国企业资本结构决策行为的“同伴效应”——中国沪深两市A股上市公司面板数据的实证检验[J].南开管理评论,2017,20(4):58-70.

[4] 彭镇,连玉君,戴亦一.企业创新激励:来自同群效应的解释[J].科研管理,2020,41(4):45-53.

[5] 陆蓉,常维.近墨者黑:上市公司违规行为的“同群效应”[J].金融研究,2018(8):172-189.

[6] 陆蓉,王策,邓鸣茂我国上市公司资本结构“同群效应”研究[J].经济管理,2017(1):181-194.

[7] 李世刚.上市公司国际化业务的行业同群效应研究[J].当代财经,2018(9):80-90.

[8] 石桂峰.地方政府干预与企业投资的同伴效应[J].财经研究,2015,41(12):84-94,106.

[9] 夏子航,谢伟.企业集团投资效率同群效应研究——基于系族控股上市公司的实证检验[J].会计与经济研究,2020,34(1):52-73.

[10]冯戈坚,王建琼.企业创新活动的社会网络同群效应[J].管理学报,2019,16(12):1809-1819.

[11]韩超,张伟广,冯展斌.环境规制如何“去”资源错配——基于中国首次约束性污染控制的分析[J].中国工业经济,2017(4):115-134.

[12]蒋伏心,王竹君,白俊红.环境规制对技术创新影响的双重作用——基于江苏制造业动态面板数据的实证研究[J].中国工业经济,2013(7):44-55.

[13]黄庆华,胡江峰,陈习定.环境规制与绿色全要素生产率:两难还是双赢?[J].中国人口·资源与环境,2018,28(11):140-149.

[14]潘楚林,田虹.利益相关者压力、企业环境伦理与前瞻型环境战略[J].管理科学,2016,20(3):38-48.

[15]寧金辉,苑泽明,史方.大气污染防治考核与企业绿色技术创新[J].统计与信息论坛,2021(12):58-70.

[16]卞雅莉.环境创新动因、创新战略与企业经济绩效[J].科技进步与对策,2013,30(16): 79-84.

[17]田丹,于奇.高层管理者背景特征对企业绿色创新的影响[J].财经问题研究,2017(6):108-113.

[18]曹洪军,陈泽文.内外环境对企业绿色创新战略的驱动效应——高管环保意识的调节作用[J].南开管理评论.2017,20(6):95-103.

[19]闫莹,孙亚蓉,耿宇宁.环境规制政策下创新驱动工业绿色发展的实证研究——基于扩展的CDM方法[J].经济问题,2020(8):86-94.

[20]汪涛,万健坚.西方战略管理理论的发展历程、演进规律及未来趋势[J].外国经济与管理,2002,24(3):7-12.

[21]周煊,程立茹,王皓.技术创新水平越高企业财务绩效越好吗?——基于16年中国制药上市公司专利申请数据的实证研究[J].金融研究,2012(8):166-179.

[22]刘斌.同群效应对创业及创业路径的影响——来自中国劳动力动态调查的经验证据[J].中国经济问题,2020(3):43-58.

[23]赵西亮.基本有用的计量经济学[M].北京:北京大学出版社,2017.

[24]杨丹,周萍萍,周祎庆.绿色创新、环境规制影响产业高质量发展机制研究——基于调节效应和门槛效应的分析[J].经济问题探索,2020(11):121-131.

[25]张逸昕,张杰.创新驱动、政府规制与资源型城市转型效率研究——基于Super-SBM模型的实证分析[J].河南师范大学学报(哲学社会科学版),2020(2):37-44.

The Strategic Choice of Enterprise′ Green Technology Innovation

——Empirical Evidence from Regional Peer Effect

ZHANG Yan,FANG Yi-wen

(Accounting College,HUNAN University of Technology and Business,Changsha 410205,China)

Abstract:By using a sample of A-share listed companiesfrom 2010 to 2019, this paper discusses the differentiation strategies of enterprises′green technology innovation from the perspective of regional peer effect. We find that: The decision-making of enterprises regarding the green technology innovation has regional peer effect. The types of competition strategy can be divided into race-to-the-top, converging-to-the-mean, race-to-the-bottom based on the reference points including the regional maximum, mean and minimum; The resource base and the environmental management ability of enterprises have the moderating effect on thispeer effect. In general, the enterprise with a strong resource base and better environmental management ability will choose race-to-the-top competition and avoid mean convergence competition and race-to-the-bottom competition, and vice versa; Enterprises adjust their strategies to the change of environmental regulation pressure based on their constraints on resources and environmental management ability. The more environmental management-capable enterprises with a stronger resource base will not change their strategies under the pressure of environmental regulation, but the enterprises who are weaker will move from race-to-the-bottom competition strategy to the regional mean convergence strategy. But under the weakregulation environment, the enterprises willno longer adopt the race-to-the-top strategy regardless of their resource base and capability in environmental management.

Key words:green technology innovation; regional peereffect; environmental regulation; internal resources; environmental management capability

(責任编辑:周正)