结构惯性、二代涉入与家族企业创新绩效:来自中国制造业上市公司的证据

2022-05-30杨在军张可

杨在军 张可

内容提要:结构惯性被视作组织创新的双刃剑,本文基于资源基础理论,在诠释结构惯性与家族企业创新绩效关系基础上,考虑二代涉入因素,探索其对结构惯性与家族企业创新绩效的影响,以期揭示代际传承时期制造业家族企业结构惯性与企业创新的复杂关系。结果表明,结构惯性有利于提升家族企业创新绩效;二代所有权涉入对结构惯性与家族企业创新绩效间关系的调节作用不显著,但二代管理权涉入却能够抑制结构惯性对家族企业创新绩效的促进作用。分行业回归结果显示,高技术行业结构惯性对家族企业创新绩效的促进作用比中低技术行业强;中低技术行业家族企业二代涉入会强化结构惯性与家族企业创新绩效的正向关系。

关键词:结构惯性;创新绩效;二代涉入;上市家族制造企业

中图分类号:F276.5 文献标识码:A 文章编号:1001-148X(2022)05-0013-10

组织惯性是组织与战略管理的重要议题,组织惯性对企业创新及发展的作用逐渐受到理论界和实践界的重视,结构惯性作为组织惯性的基本构成更是每一个企业都无法回避的现实问题。然而,由于研究对象、企业发展阶段、理论视角的异质性,学术界对结构惯性的认知存在两种截然相反的观点,一种观点认为结构惯性是“成功的副产品”,对企业成长起促进作用;另一种观点坚持结构惯性是“组织的病症”,阻碍企业的发展[1]。现有研究对结构惯性与企业创新的关系也尚未形成统一认识,一些学者认为结构惯性有利于积累企业创新所需资源,为创新奠定基础[2-3];但是,亦有学者指出结构惯性会使企业反应迟钝,变得老态龙钟,丧失主动学习和创新的积极性[4]。

在我国,制造业民营企业绝大多数是家族企业,因此研究结构惯性与制造业家族企业创新绩效的关系更具现实意义。传承被视作家族企业的生死劫,亦始终是家族企业理论探索的重要方向[5]。中国家族二代已经广泛的涉入上市家族企业,家族企业已进入代际传承的高峰期与关键阶段。家族二代涉入毫无疑问会给家族企业带来一些变化[6-8]。

基于此,本文基于资源基础理论,在诠释结构惯性与家族企业创新绩效关系基础上,考虑二代涉入因素,探索其对结构惯性与家族企业创新绩效的影响。

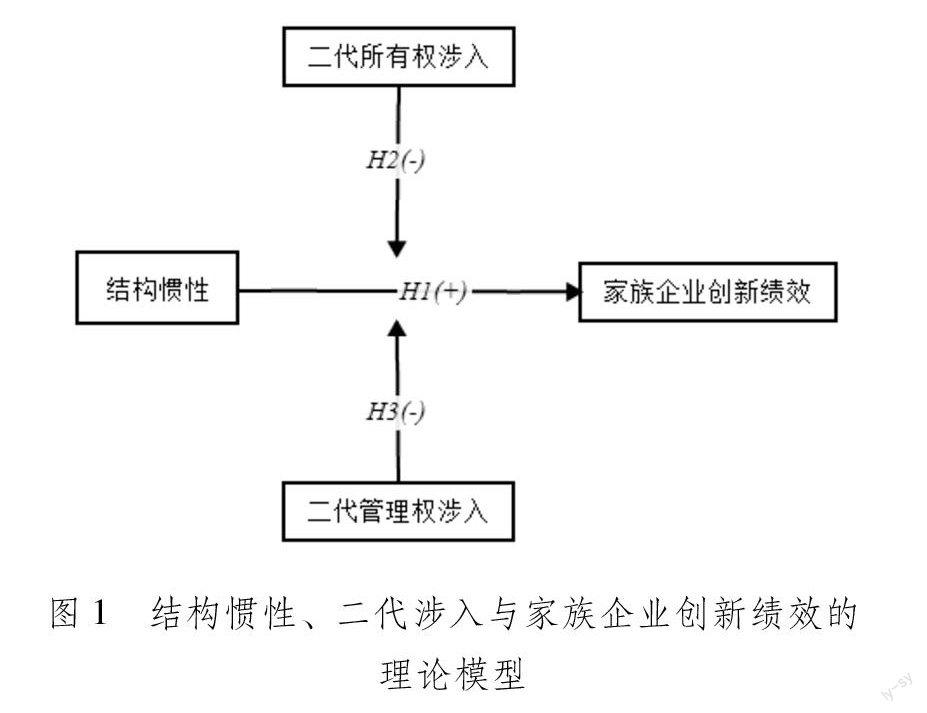

一、理论逻辑与研究假设

(一)结构惯性对家族企业创新绩效的影响

组织惯性研究一般分为三大派别,即组织生态学派、理性适应学派与混合学派,结构惯性作为组织惯性的基本内核自然与此一脉相承。具体而言,组织生态学派(“资源观”)认为,结构惯性是组织经过激烈竞争后生存下来的结果,是利用组织战略优势和协调效应调整组织架构的自然结果,有利于资源與技术的积累。理性适应学派对结构惯性持“惰性观”,认为结构惯性是阻碍组织变革与发展的前因变量。在组织形成与发展过程中,路径依赖会引发边际学习或边际适应,进而导致结构惯性。混合学派结合环境选择视角和理性适应学派的自主适应与有限理性,认为在组织和环境影响下,特定的组织将产生有意识的结构惯性。本文基于组织生态学派的观点,认为结构惯性是使企业保持组织结构不变的一种状态,是组织追求合法化与合理化的产物, 规范化、合理化以及制度化是其基本特征。

目前结构惯性与企业创新的关系尚未得出一致结论,一些学者认为结构惯性促进企业创新,另一些学者则认为结构惯性阻碍企业创新,这很大程度应归因于学者们选用理论的差异。从资源观出发,结构惯性是弹性组织行为适应性的结果[3],有助于资源的形成、组合和选择,从而促进企业创新;而基于惰性观的学者则认为,结构惯性是组织僵化的表现,具有结构惯性的企业会出现反应迟钝的现象,无法及时应对环境的变化,导致企业创新绩效低下[9]。组织演化理论整合资源观和惰性观,提出结构惯性与企业发展关系的判断应充分考虑企业所处的生命阶段,并得出以下结论:企业发展早期,根据资源观,结构惯性促进企业发展;企业发展后期,从惰性观出发,结构惯性则会阻碍企业成长[10]。

值得注意的是,以往文献使用企业年龄、规模等评估生命周期阶段,需要对生命周期成员的基本分配提前做出假设,而现金流模式提供不受一致性影响的生命周期阶段的简洁指标,是公司业绩和资源分配的结果,弥补了其他方法事先假设的缺陷。Dick i nson根据经营、投资与筹资三种净现金流的符号,产生八种可能的现金流模式组合,再将8个分类分为5个理论生命周期阶段即初创期、成长期、成熟期、动荡期和衰退期[11]。鉴于通过中国A股上市审核的公司基本度过初创期,陈红等在Dick i nson划分的5种生命周期阶段基础上将初创期与成长期合并为成长期,成熟期与动荡期合并为成熟期。因为文章的研究对象是中国沪深A股上市制造业家族企业,所以采用陈红等判断企业生命周期的方法①,得到如下数据:467个样本属于成长期,163个样本属于成熟期。由于大多数样本处于成长期,因此文章基于资源观,认为结构惯性对家族企业创新具有促进作用。

结构惯性从以下三个方面促进家族企业创新:第一,创新需要丰富的资源。结构惯性高的家族企业其内部更容易形成规范化、合理化以及制度化的结构,这种结构不仅为资源积累和传递提供有力支撑,还可以利用协同优势调度资源,从而促进家族企业创新。第二,创新离不开稳定的内外部环境。当组织实施存在风险行为时,可靠性和可复制性尤其重要。而结构惯性程度高的家族企业可以用程序和结构来保证这两个特性,维持家族企业的稳定。第三,内部成员认同感为创新提供动力。结构惯性越高的家族企业,其内部成员特别是非家族成员员工对企业的认同感、归属感越强,这有助于激发他们追求家族企业的发展的积极性,进而促进家族企业的创新。因此这里得到假设1:

H1:结构惯性与家族企业创新绩效呈正相关关系,即随着结构惯性的增强,家族企业的创新绩效也相应提升。

(二)二代涉入的调节作用

二代涉入主要是指所有权与管理权的涉入,一般会增加家族企业发展的复杂性和不确定性,可能导致企业结构、文化及制度发生根本变化,甚至会产生破坏性[12]。

二代所有权涉入影响结构惯性与家族企业创新绩效的关系。当家族二代持股比例较高时,企业的家族属性就越明显。家族企业为保持家族系统的稳定发展,不会承担风险较大的活动,并且据社会情感财富理论,家族企业接班人出于保护家族社会情感财富目的,更倾向于维持企业现状。因此,为稳固家族对企业的控制力和影响力以及追求现有财富损失的最小化和基业长青的目标,二代所有权涉入程度较高的家族企业更倾向于规避风险,优先集中精力和资源解决传承时期的问题与冲突,如培养接班人,安抚其他家族成员以及缓和家族成员与非家族成员之间的矛盾等,这会导致原有的组织内部人力、财产、物力、信息等资源发生变化,抑制结构惯性对家族企业创新绩效的正向作用,不利于家族企业创新。基于以上考虑,提出以下假设:

H2:在其他条件既定前提下,二代所有权涉入会弱化结构惯性对家族企业创新绩效的促进作用。

接下来看二代管理权涉入对结构惯性与家族企业创新绩效关系的调节作用。首先,高阶理论认为CEO的变更将会导致企业战略发生改变[13],由于一二代的观念差异,二代进入家族企业会率先对企业的组织战略、研发投入和资本支出等进行新的评估和调整。根据管理学家钱德勒提出环境决定战略,组织结构适配战略的思想,当二代涉入管理权特别是二代担任CEO时,因为战略的调整,组织结构亦会做出调整,从而对结构惯性形成一定冲击,不利于新旧资源的组合和选择,进而导致家族企业创新绩效下降。

其次,企业进行创新活动需要大量的投入。由于家族二代难以继承创一代的特殊资产,如社会资本等,家族企业在传承阶段往往缺乏关键创新资源,而且家族企业二代涉入之初往往权威合法性不足。此时,为满足创新的资源需求以及快速提升權威合法性,家族二代会从外部引入大量资源,如资本、专业技术人才等,甚至还会实施急功近利的短期行为。上述行为会使得家族企业的组织结构变得越来越复杂,企业既有的知识经验和人力资本等资源发生改变,进而抑制结构惯性对家族企业创新的支持作用,使得创新绩效下降。

最后,家族管理权的传递会导致管理权结构的变化,加剧企业成员利益冲突和内部信息的不对称性,造成家族企业专业技术和管理人才流失问题。另外,受中国传统家文化的影响,家族企业在代际传承时期单向利他主义严重[14],且家庭政治也许会破坏企业正式的人事工作程序[15]。在这种环境下,家族二代成员比辛苦工作的非家族成员员工拿到更高的薪酬和福利,导致非家族成员员工内心不公平感激升,内部冲突加剧,企业人力、财产、物力、信息等资源循序渐进运转的状态被打破,进而结构惯性对家族企业创新绩效的正向影响削弱。基于以上研究分析,提出以下假设:

H3: 在其他条件既定前提下,二代管理权涉入程度越高,结构惯性对家族企业创新绩效的促进作用越弱。

至此,可得出以下理论模型:

二、研究设计

(一)样本选择和数据来源

论文以2008-2019年沪深A股上市制造业家族企业作为研究样本,理由如下:一是中国家族企业常常扮演者中国制造的角色,过度依赖于低利润的制造业,且结构惯性在制造业企业更加突出;二是国内家族企业面临传承与创新的双重压力。一方面中国家族企业进入传承期;另一方面以互联网和大数据为代表的新兴科技给行业带来了颠覆效应,使家族企业面临创新的压力。选取2008年作为开始年度主要是因为,我国大部分上市公司股权分置改革完成于2008年,而新会计准则于此前一年生效。

具体而言,基于国泰安数据库中的“中国民营上市公司数据库”,参考证监会行业分类标准②、王明琳等[16]以及李新春[13]的研究,筛选出同时满足以下4个条件的企业为研究样本:(1)上市公司为制造业企业;(2)实际控制人可追溯到某一自然人或家族且控制权大于等于15%;(3)至少有两位及以上存在亲缘关系的家族成员在上市公司持股或任职;(4)家族二代成员在上市公司持股或任职。文章参考姜涛等研究,对家族企业二代成员的选取标准为:在控制性家族中,家族中的二代成员为其中一名家族成员或几名家族成员的子女、女婿、儿媳、侄子(女)、外甥(女)等[17]。如果一些公司存在多个二代涉入管理权和所有权的情况,为方便分析,本文则以二代成员中职位等级最高者或持股比例最大者作为研究对象。

鉴于目前尚无数据库详尽披露2008-2019年上市家族企业各家族成员的持股、任职等信息,本文利用国泰安数据库完成初步筛选确定家族上市公司数量后,查阅样本企业年报并同时结合百度、谷歌以及微信搜索等浏览相关公告和新闻报道,确定股东及高管可能存在的亲缘关系以及二代成员的持股、任职等信息。对于缺失的数据,文章借助企查查、同花顺等应用加以补充。最后,通过对样本数据的收集处理,得到有效家族企业样本114家、有效观测值630个。

就数据处理而言,运用Stata15.0软件对数据进行分析,并对所有连续型变量进行上下1%水平的Winsorize处理,以排除异常值对检验结果的影响。

(二)模型设定与变量定义

为揭示制造业家族企业结构惯性与家族企业创新绩效的关系以及二代涉入对结构惯性与家族企业创新绩效的调节作用,本文构建多元回归模型。模型1是包含被解释变量家族企业创新绩效、解释变量结构惯性、控制变量和随机扰动项的回归模型。其中被解释变量家族企业创新绩效(Ip),考虑到家族企业主观测量具有一定的局限性,企业专利申请数量更加客观且与企业创新水平联系更加密切。因此,借鉴段玉婷等的研究,选取企业发明专利申请数作为企业创新绩效的代理变量[18],之所以只选用发明专利申请数是因为它在三种专利形式中技术含量最高,且最能体现企业创新水平。解释变量结构惯性(Si),这里借鉴连燕玲等的研究,以企业员工总数、总市值、总资产、注册资本4个指标分别进行标准化后相加衡量[19],其中企业员工总数、总市值、总资产、注册资本分别选取企业员工总数、总市值、总资产、注册资本加1后取自然对数衡量。模型1中Controls表示控制变量,ε为随机扰动项,i和t分别表示企业和年份。模型1如下所示:

Ipi,t=β0+β1Sii,t+ΣβiControlsi,t+εi,t(1)

接下来,在模型1基础上加入调节变量二代所有权涉入(Sfo)以及中心化后的结构惯性与二代所有权涉入的交互项(C_Si×C_Sfo),构建模型2检验二代所有权涉入(Sfo)对结构惯性(Si)与家族企业创新绩效(Ip)的调节效应。二代所有权涉入(Sfo)选取二代成员的持股比率作为代理变量。

Ipi,t=β0+β1Sii,t+β2Sfoi,t+β3C_Sii,t×C_Sfoi,t+ΣβiControlsi,t+εi,t(2)

最后为检验二代管理权涉入(Sfm)对结构惯性(Si)与家族企业创新绩效(Ip)的调节作用,文章在模型1基础上加入调节变量二代管理权涉入(Sfm)以及中心化后的结构惯性与二代所有权涉入的交互项(C_Si×C_Sfm),构建模型3。在二代管理权涉入(Sfm)方面,借鉴Finkelstein[20]、吴炯和梁亚[21]对家族企业成员管理权系数的计算方法,根据二代在家族企业担任的职位依次赋值。Finkelstein在考虑结构性权力、所有者权力、专家权力和职位权力等因素基础上,赋予不同职位不同权力系数,其中与本研究相关的系数是:董事长兼总经理,0.982;董事长兼其他职位,0.936;担任董事长,0.930;总经理兼其他职位,0.905;担任总经理或总裁,0.832;担任副董事长,0.809;担任副总经理或副总裁,0.740;担任董事,0.706。

Ipi,t=β0+β1Sii,t+β2Sfmi,t+β3C_Sii,t×C_Sfmi,t+ΣβiControlsi,t+εi,t(3)

參考以往文献对控制变量的选择[22-23],本文在模型1、模型2和模型3中加入以下控制变量:企业规模(Size) 、企业年龄(Age)、资产负债率(Lev)、总资产净利润率(Roa)、董事会人数(Directors)、独立董事比例(Indr)、家族企业实际控制人年龄(Acage)、年份虚拟变量(Year)。表1 展示本文所用变量的具体测量说明。

三、实证分析

(一)描述性统计结果

表2显示样本期间被解释变量家族企业创新绩效(Ip)、解释变量结构惯性(Si)、调节变量二代所有权涉入(Sfo)与管理权涉入(Sfm)以及控制变量的描述性统计结果。从表2可以看到,被解释变量家族企业创新绩效(Ip)的均值为23.93,最大值为414,最小值为1,标准差为54.24,与沪深A股上市公司数据相比,我国上市制造业家族企业创新绩效比较低,这与我国上市制造业家族企业实际的创新投入非常薄弱以及创新人才缺乏等有关;解释变量结构惯性(Si)是由企业员工总数、总市值、总资产、注册资本4个分指标进行标准化后相加得到的综合指标,正负号只代表结构惯性程度大小,不具有实际意义,不影响回归分析;调节变量二代所有权(Sfo)涉入均值为0.0751,最大值为0.392,说明我国上市制造业家族企业中二代持股比例偏低。二代管理权涉入(Sfm)均值为0.829,最大值为0.982,说明我国上市制造业家族企业中二代担任的职位普遍较高,其中不乏兼任董事长与总经理的家族二代。

(二)相关性分析

在开展回归前本文对被解释变量家族企业创新绩效(Ip)、解释变量结构惯性(Si)、调节变量二代所有权涉入(Sfo)与管理权涉入(Sfm)以及控制变量做相关性统计分析。从表3可以看到,解释变量结构惯性(Si)与被解释变量家族企业创新绩效(Ip)在1%显著性水平上正相关,相关系数为0.344,说明结构惯性水平越高的家族企业,其创新绩效水平更高,与本文研究假设H1一致;企业资产负债率(Lev)与家族企业创新绩效(Ip)在1%显著性水平上正相关,相关系数为0.126,说明当家族企业资产负债率过高时,家族企业在创新上投入的资源较多;总资产净利润率(Roa)与家族企业创新绩效(Ip)在5%显著性水平上正相关,相关系数为0.094,说明当企业盈利能力较好及经营稳定时,家族企业则会适当增加创新活动,追求家族财富最大化。总体来看,模型各变量间存在一定的相关关系,但相关性普遍偏低。

(三)回归结果

为更好地揭示结构惯性、二代涉入与家族企业创新绩效的关系,本文依据资源基础理论,采用多元回归模型验证假设,回归结果如表4所示。其中,模型1检验结构惯性与家族企业创新绩效的因果关系;模型2进一步考察二代所有权涉入对结构惯性与家族企业创新绩效关系的调节作用;模型3则是检验二代管理权涉入对结构惯性与家族企业创新绩效的影响。上述模型均以家族企业创新绩效(Ip)为被解释变量,结构惯性(Si)为解释变量,二代所有权(Sfo)、管理权涉入(Sfm)为调节变量。

从表4还可以看出,模型1结构惯性(Si)的回归系数为4.237,在5%显著性水平上与家族企业创新绩效(Ip)正相关,假设H1得到验证,这表明成长期的制造业家族企业结构惯性程度越高,则越推动家族企业创新绩效的提升。由此可知,结构惯性并非一直阻碍企业的成长与发展。

模型2结构惯性(Si)的回归系数为4.621,在5%显著性水平上与家族企业创新绩效(Ip)正相关;结构惯性(Si)与二代所有权涉入(Sfo)中心化后的交互项(C_Si×C_Sfo)回归系数为负但不显著,假设H2未通过验证,表明二代所有权涉入(Sfo)不能调节结构惯性(Si)与家族企业创新绩效(Ip)的正向关系,究其原因,可能是我国家族企业中二代所有权涉入程度普遍偏低,不足以对企业的结构、惯例以及战略实施等产生显著影响。

模型3结构惯性(Si)的回归系数为4.285,在5%显著性水平上与家族企业创新绩效(Ip)正相关;结构惯性(Si)与二代管理权涉入(Sfm)中心化后的交互项(C_Si×C_Sfm)在10%显著性水平上的标准化回归系数为-8.685,表明二代管理权涉入负向调节结构惯性与家族企业创新绩效的正向关系,从而支持本文的假设H3。

综上,表4回归结果表明,结构惯性促进家族企业创新绩效。在代际传承背景下,二代所有权涉入对结构惯性与家族企业创新绩效的影响甚微,但二代管理权涉入明显抑制结构惯性对家族企业创新绩效的正向作用。

括号内为t 统计值(下同)。

现有文献表明,结构惯性有利于企业进行资源积累,对企业创新具有促进作用[2-3]。从表4主要回归结果看出,结构惯性程度越高,家族企业创新绩效越高,结构惯性对家族企业创新绩效起正向作用。上述结果与现有文献所得结论基本一致。

(四)稳健性检验

为考察所选模型及指标解释能力的强壮性且鉴于数据样本的特点,文章选择从以下三个方面进行稳健性检验:首先,更换解释变量的代理变量。参照已有文献对结构惯性的测度,文章将家族企业员工总数、总市值、总资产、注册资本4个指标分别加1取自然对数,再进行标准化后相加作为衡量结构惯性的代理变量。在稳健性检验中,则仅选取员工总数和总资产分别加1后取自然对数再进行标准化后相加作为代理变量,被解释变量和控制变量保持不变,对样本数据再次进行回归,得到如表5所示的结果:结构惯性(Si)的回归系数都显著为正,回归结果与上述主回归一致,这说明解释变量的不同测量方法未对实证结果产生影响。然而,值得注意的是,各模型结构惯性(Si)的系数变大,表明结构惯性(Si)对家族企业创新绩效(Ip)的促进作用增强。

随后,更换样本容量。将实际控制人控制权由原先的大于等于15%,扩大到大于等于20%,样本数据由之前的630缩减为585,再对该样本进行回归。从表6可看出,模型1结构惯性(Si)的回归系数为5.740,在5%显著性水平上与家族企业创新绩效(Ip)正相关;模型2结构惯性(Si)的回归系数为6.581,在5%显著性水平上与家族企业创新绩效(Ip)正相关,二代所有权涉入(Sfo)与结构惯性(Si)中心化后的交互项(C_Si×C_Sfo)系数为-40.53且显著;模型3结构惯性(Si)的回归系数为5.761,在5%显著性水平上与家族企业创新绩效(Ip)正相关,二代管理权涉入(Sfm)与结构惯性中心化后的交互项(C_Si×C_Sfm)系数为-19.79且显著。可以观察到,与主回归结果对比,二代所有权的调节作用变显著,这与缩小样本之后二代所有权涉入程度提升有关。

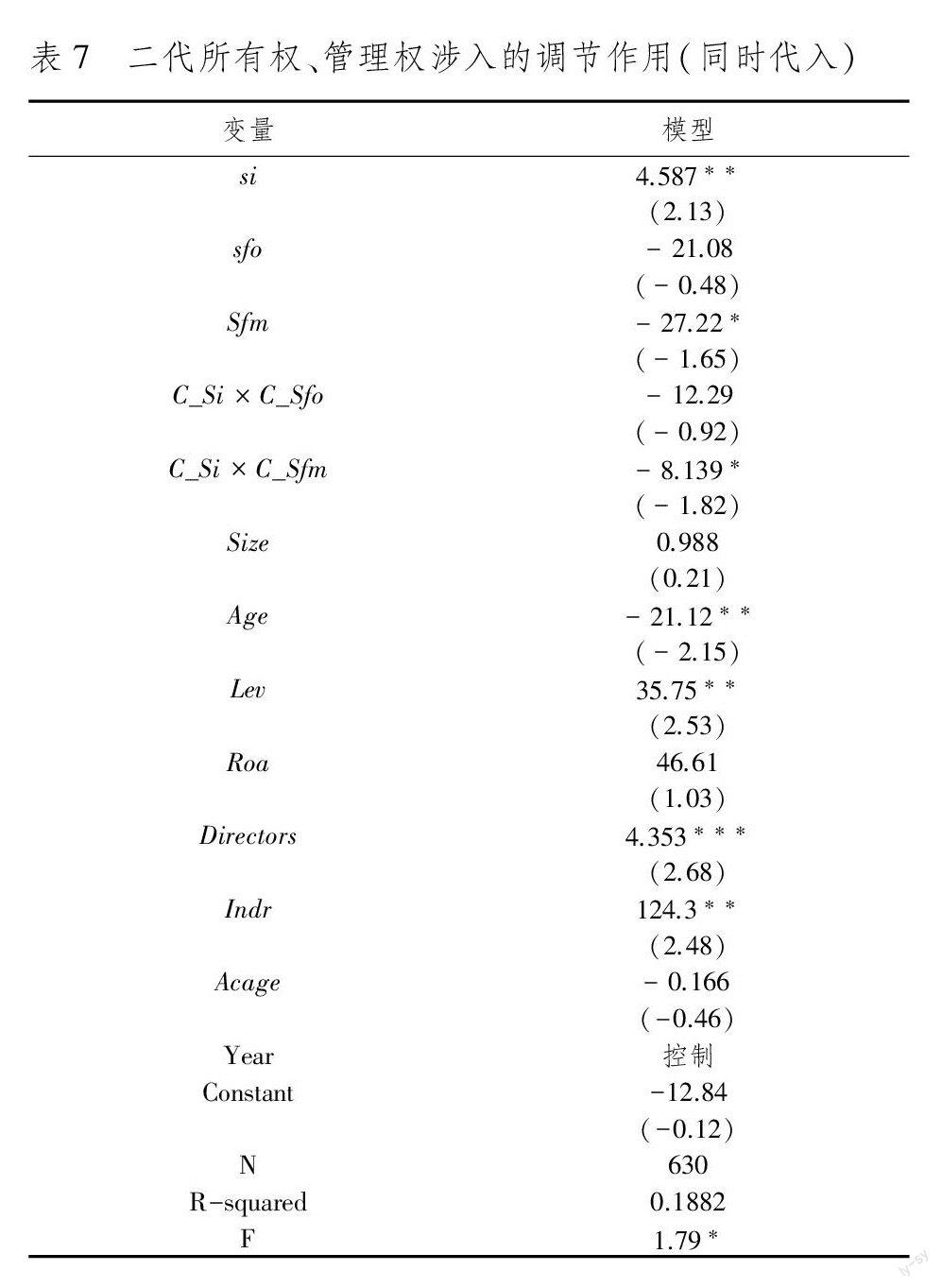

最后,将调节变量二代所有权涉入(Sfo)和管理权涉入(Sfm)同时代入模型2、3中,考察其对结构惯性(Si)与家族企业创新绩效(Ip)之间关系的调节作用,表7结果显示:结构惯性(Si)的回归系数为4.587,在5%显著性水平上与家族企业创新绩效(Ip)正相关,结构惯性(Si)与二代所有权涉入(Sfo)中心化后的交互项(C_Si×C_Sfo)系数为负但不显著;二代管理权涉入(Sfm)与结构惯性(Si)中心化后的交互项(C_Si×C_Sfm)系数为-8.139且显著,表明将二代所有权和管理权涉入同时代入模型未对结果产生影响。

由表5—表7的结果可知,主要解释变量的方向和显著性均未发生明显变化,对假设的检验情况与主回归基本一致,可见研究结果具有稳健性。

四、进一步分析

前述分析表明结构惯性对家族企业创新绩效起促进作用,二代所有权涉入对结构惯性与家族企业创新绩效的调节效应不显著,但二代管理权涉入会明显抑制二者的关系。为进一步检验不同行业结构惯性对家族企业创新绩效的作用以及二代涉入对二者关系的调节作用,文章借鉴江剑和官建成的分类标准[24]以及高技术产业(制造业)分类(2017)③,将样本企业分为两组,一组是高技术行业家族企业,另一组是中低技术行业家族企业。

(一)不同行业的基本统计特征

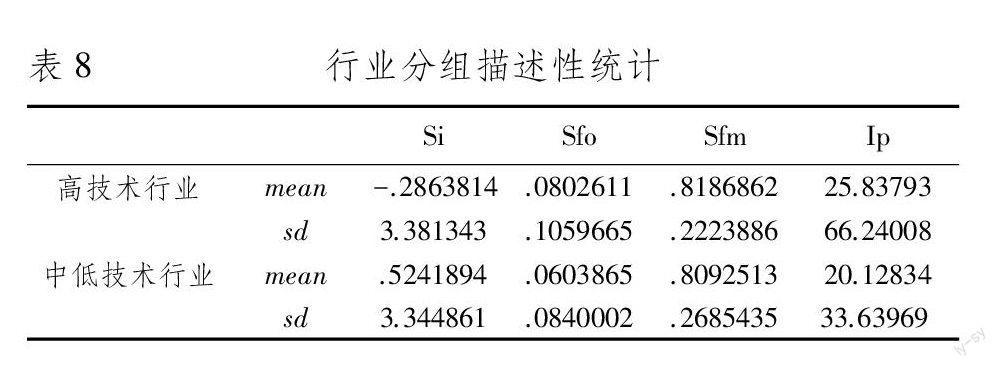

根据上述标准对样本进行企业分类,得到高技术行业家族企业数量为298家,中低技术行业的家族企业数量为332家。在对不同行业做回归分析之前,先对高技术行业与中低技术行业企业分别进行基本统计分析。从表8可以看到,高技术行业结构惯性(Si)平均值為负,中低技术行业则为正,高、中低技术行业结构惯性(Si)标准差较大,说明制造业家族企业间结构惯性(Si)程度差异较大;在二代所有权涉入(Sfo)方面,高技术行业平均值要高于中低技术行业,表明高技术行业二代涉入所有权程度要高于中低技术行业;从二代管理权涉入(Sfm)来看,高技术行业与中低技术行业平均值与标准差差异不太大;在家族企业创新绩效(Ip)方面,高技术行业平均值高于中低技术行业,说明高技术行业创新绩效高于中低技术行业。

(二)行业分组回归

为检验结构惯性、二代涉入与家族企业创新绩效三者关系是否具有行业异质性,文章对所选两个行业的数据分别进行前文提出的模型1-3的回归分析,得到两个行业对相关假设的验证情况。

从表9可以看出,高技术行业模型1-3中结构惯性(Si)的回归系数均为正且在5%显著性水平上显著,结构惯性(Si)显著促进家族企业创新绩效(Ip),支持假设H1;中低技术行业模型1-3中结构惯性(Si)的回归系数为正但不显著,且明显低于高技术行业结构惯性(Si)的回归系数。这表明高技术行业结构惯性(Si)对家族企业创新绩效(Ip)的正向作用比中低技术行业更强。

根据高技术行业组模型2、3可看出,结构惯性(Si)与二代所有权涉入(Sfo)中心化后的交互项(C_Si×C_Sfo)的回归系数为-85.77且在1%的显著性水平上显著,说明二代所有权涉入(Sfo)会抑制结构惯性(Si)对家族企业创新绩效(Ip)的正向作用;结构惯性(Si)与二代管理权涉入(Sfm)中心化后的交互项(C_Si×C_Sfm)的回归系数为负(-17.79)但不显著。虽然显著性水平与主回归有所差异,但二代所有权、管理权涉入的调节作用都是负向的,支持研究假设H2、H3。从中低技术行业分组模型2、3可看出,结构惯性(Si)与二代所有权涉入(Sfo)中心化后的交互项(C_Si×C_Sfo)的回归系数为正(17.86)且不显著;结构惯性(Si)与二代管理权涉入(Sfm)中心化后的交互项(C_Si×C_Sfm)的回归系数为正(3.859)且在10%的显著性水平上显著,说明二代管理权涉入(Sfm)会强化结构惯性(Si)对家族企业创新绩效(Ip)的促进作用。

总的来看,不论处于哪个行业,结构惯性对家族企业创新绩效均发挥积极作用,但在高技术行业这种促进效果更显著。另外,高技术行业二代涉入会抑制结构惯性对家族企业创新绩效的正向作用,而中低技术行业二代涉入却会增强该作用。这是因为处于中低技术行业的家族企业,对二代带来的新的观念、想法以及资源缺乏敏感性,二代涉入未给家族企业结构惯性对创新绩效的影响路径造成较大影响。上述讨论对结构惯性、二代涉入与家族企业创新绩效三者的关系提供全面认识,有助于处在不同行业的家族企业更好地处理三者的关系。

五、结论与讨论

结构惯性与企业创新的关系一直饱受争议,为缓解这一矛盾,文章在对样本制造业家族企业进行生命周期判断基础上,利用中国2008-2019年制造业家族企业数据进行对结构惯性与家族企业创新绩效关系的分析,并且基于二代涉入视角,围绕所有权涉入和管理权涉入两个维度探究二代涉入对结构惯性与家族企业创新绩效间关系的影响。样本的检验结果表明:

结构惯性能够显著促进家族企业创新绩效。这与Le Mens等[2]、施萧萧和张庆普[3]的研究结论基本一致。不同的是,本文所选样本为制造业家族企业且事先对样本企业进行生命周期的判断,然后基于资源基础理论发现:结构惯性为家族企业为创新奠定了基础,不仅促进资源的积累和传递,还具有调度资源的协同优势;结构惯性还为家族企业创新提供稳定的环境。创新具有较高风险,此时可靠性和可复制性便凸显出来,而结构惯性程度高的家族企业可以用程序与结构稳固这两个特性,从而维持家族企业的稳定;结构惯性程度高的家族企业,其员工对企业自身的归属感、认同感越强,这有助于激发员工对工作的热情与积极性,激发创造力。因此,当家族企业结构惯性较强时,家族企业的创新绩效就越高。

更进一步,文章发现二代涉入对结构惯性与家族企业创新绩效间关系具有调节作用。二代涉入分为所有权涉入和管理权涉入,实证结果表明二代所有权涉入对结构惯性与家族企业创新绩效关系不具有调节作用,这与中国家族企业二代所有权涉入水平较低具有紧密联系;虽然二代所有权涉入未发挥调节作用,但二代成员在企业任职会抑制结构惯性与家族企业创新绩效间的正相关关系。二代管理权涉入一方面导致家族企业管理权结构发生变化,企业内部冲突加剧;另一方面,由于中国家族企业二代担任职位普遍偏高,因此他们的管理行为对家族企业具有极大影响力。传承时期,难以继任特殊资产以及缺乏权威合法性等尴尬局面迫使家族二代采取一系列行动,而这些足以影响结构惯性与家族企业创新绩效的关系。

最后,文章发现结构惯性、二代涉入与家族企业创新绩效的关系具有很强的行业异质性:高技术行业家族企业结构惯性对创新绩效的促进作用比中低技术行业更强;高技术行业二代涉入弱化结构惯性对家族企业创新绩效的正向作用,但中低技术行业家族企业二代涉入却会强化结构惯性对家族企业创新绩效的促进作用。这是因为处于中低技术行业的制造业家族企业,业务比较单一、流程相对固定,二代进入企业一般只需要维持及进一步巩固现有业务及流程,从而强化结构惯性对家族企业创新绩效的影响。

立足于上述结论,本文提出如下启示:一方面,科学看待结构惯性,避免因对结构惯性的错误认知丧失企业进一步发展的机会。中国经济进入高质量发展阶段,对制造业家族企业发展提出了更高的要求,唯有通过不断创新才能在激烈的市场竞争中立于不败之地。处于成长期的制造业家族企业发挥结构惯性对创新的作用具有非常重要的现实意义。另一方面,完善家族企业内部传承体系,全面考虑二代涉入对结构惯性与家族企业创新关系的影响。随着越来越多的制造业家族企业进入代际传承阶段,家族二代涉入给企业带来的负面效应逐渐凸显[17,25]。因此,制造业家族企业应该综合判断二代涉入给企业带来的优劣,然后再對二代是否涉入、何时涉入、涉入所有权还是管理权等做出系统安排。同时,家族企业还需要重视不同行业二代涉入对结构惯性与家族企业创新绩效关系影响的异质性。

注释:

① 成长期企业现金流量表具有如下特征:经营与投资活动为流出、筹资活动为流入或经营与筹资活动为流入、投资活动为流出;成熟期企业现金流量表具有如下特征:经营活动为流入、投资与筹资活动为流出或经营、投资与筹资活动均为流出或经营、投资与筹资活动均为流入。

② 证监会行业分类标准指《上市公司行业分类指引》(2012年修订)。

③ 高技术行业所包含行业的代码:C27、C35、C36、C37、C38、C39、C40;中低技术行业所包含行业的代码:C13、C14、C15、C16、C17、C18、C19、C20、C21、C22、C23、C24、C25、C26、C28、C29、C30、C31、C32、C33、C34、C27、C41、C42、C43。

参考文献:

[1] Nedzinskas, Pundziene, Buoziute-Rafanaviciene, et al.The Impact of Dynamic Capabilities on SME Performance in a Volatile Environment as Moderated by Organizational Inertia[J].Baltic Journal of Management,2013,8(4):376-396.

[2] LeMens G, Hannan M T, Pólos L.Age-related Structural Inertia: A Distance-based Approach[J].Organization Science, 2015, 26(3):756-773.

[3] 施萧萧,张庆普.组织惯性对企业渐进性创新能力影响研究[J].科学学与科学技术管理,2017,38(11):101-115.

[4] Huang H C, Lai M C, Lin L H, et al.Overcoming Organizational Inertia to Strengthen Business Model Innovation: An Open Innovation Perspective[J].Journal of Organizational Change Management, 2013, 26(6):977-1002.

[5] 李新春,賀小刚,邹立凯.家族企业研究:理论进展与未来展望[J].管理世界,2020,36(11):207-229.

[6] 李新春,张鹏翔,叶文平.家族企业跨代资源整合与组合创业[J].管理科学学报,2016,19(11):1-17.

[7] 邹立凯,宋丽红,梁强.“后天的慈善家”——传承背景下家族企业慈善捐赠研究[J].外国经济与管理,2020,42(3):118-135.

[8] 严若森,吴梦茜.二代涉入、制度情境与中国家族企业创新投入——基于社会情感财富理论的研究[J].经济管理,2020,42(3):23-39.

[9] Finkelstein S, Hambrick D C.Top-management-team Tenure and Organizational Outcomes: The Moderating role of Managerial Discretion.[J].Administrative Science Quarterly.1990,35(3):484-503.

[10]刘海建,周小虎,龙静.组织结构惯性、战略变革与企业绩效的关系:基于动态演化视角的实证研究[J].管理评论,2009,21(11):92-100.

[11]Dickinson,V.Cash Flow Patterns as a Proxy for Firm Life Cycle.The Accounting Review, 2011, 86(6):1969-1994.

[12]陈凌,应丽芬.代际传承:家族企业继任管理和创新[J].管理世界,2003(6):89-97,155-156.

[13]李新春.经理人市场失灵与家族企业治理[J].管理世界,2003(4):87-95,154-155.

[14]徐萌娜,周生春.基于利他主义视角的家族企业代理问题与代际传承研究[J].外国经济与管理,2008(7):52-57.

[15][美]克林·盖尔西克,等.家族企业的繁衍-家庭企业的生命周期[M].贺敏等译.北京:经济日报出版社,1998:185.

[16]王明琳,徐萌娜,王河森.利他行为能够降低代理成本吗?——基于家族企业中亲缘利他行为的实证研究[J].经济研究,2014,49(3):144-157.

[17]姜涛,杨明轩,王晗.制度环境、二代涉入与目标二元性——来自中国家族上市公司的证据[J].南开管理评论,2019,22(4):135-147.

[18]段玉婷,陈燊,邓春梅.外部审计、竞合创新与企业创新绩效——基于企业外部环境的角度[J].哈尔滨商业大学学报(社会科学版),2021(6):49-60.

[19]连燕玲,周兵,贺小刚,等.经营期望、管理自主权与战略变革[J].经济研究,2015,50(8):31-44.

[20]Finkelstein, S.Power in Top Management Teams:Dimensions, Measurement,and Validation.Academy of Management Journal,1992,35(3):505-538.

[21]吴炯,梁亚.合法性调节下接班人权力对家族企业战略变革的影响[J].管理学报,2017,14(11):1672-1680.

[22]陈岩,湛杨灏,王丽霞,李毅,翟瑞瑞.研发投入、独立董事结构与创新绩效——基于中国上市家族企业的实证检验[J].科研管理,2018,39(1):95-107.

[23]严若森,肖莎.政治关联、制度环境与家族企业创新绩效——社会情感财富理论视角的解释[J].科技进步与对策,2019,36(6):75-84.

[24]江剑,官建成.中国中低技术产业创新效率分析[J].科学学研究,2008,26(6):1325-1332.

[25]Duran, Patricio,Kammerlander, Nadine, van Essen, Marc, et al.Doing More With Less: Innovation Input and Output in Family Firms[J].The Academy of Management Journal, 2016, 59(4):1224-1264.

Structural Inertia, Second-generation Involvement and Family Business Innovation

Performance:Experience of Chinese Listed Manufacturing Companies

YANG Zai-jun, ZHANG Ke

(College of Business Administration, Hebei University of Economics and Business,

Shijiazhuang 050061,China)

Abstract:Structural inertia is a double-edged sword for enterprise innovation.The thesis uses the data of the Shanghai and Shenzhen A-share manufacturing family companies from 2008 to 2019 to explain the relationship between structural inertia and family business innovation performance considering the perspective of second-generation involvement.The results show that structural inertia is conducive to improving family business innovation; second-generation ownership involvement does not significantly regulate the relationship, and second-generation management rights involvement can restrain structural inertia.The regression results by industry show that the structural inertia of high-tech industries has a stronger effect on family business innovation performance than low- and medium-tech industries; the second -generation involvement of family businesses in low- and medium-tech industries will strengthen the positive relationship.

Key words:structural inertia;innovative performance;second-generation involvement;family manufacturing enterprise

(责任编辑:周正)