中国木质林产品出口潜力研究

2022-04-07宋维明黄宏炜

杨 超,刘 茜,宋维明,黄宏炜

(1. 北京林业大学经济管理学院;2. 厦门市诚景进出口有限公司)

中国是全球最大的木质林产品生产、消费与出口国[1],木质林产品是中国参与国际循环的重要产品。在当前欧美等传统贸易伙伴频频出现贸易摩擦、中国对外贸易格局面临重大重构的现实背景下[2],木质林产品贸易亟待拓展更多元的国际市场,以降低对欧美市场的依赖。准确识别我国对不同市场木质林产品的出口潜力,则是稳定国际循环的必要先导性工作。

近年来木质林产品贸易领域的研究主要聚焦于贸易规模、产品结构、产品升级或演化趋势的探讨。例如有学者从中国视角,利用主成分和灰色关联度分析[3]、集中度分析[4]、产业内贸易指数或显示性比较优势指数[5-7]等方法测算中国木质林产品国际竞争力及与他国的互补性。也有学者从全球视角,利用复杂网络分析[8]、价值链模型[9]分析了全球木质林产品贸易网络的整体状态、贸易流向以及各贸易集团的结构特征,所形成的共识是中国木质林产品的国际循环优势并不稳固,主要体现在出口市场集中于发达国家[10],产品竞争力主要来自于成本优势而非技术优势[11]。目前的研究主要集中于贸易规模与贸易结构的分析,回答了“是什么”和“为什么”,但是对于“怎么做”,选择哪些国家深挖贸易潜力,则没有给出确切答案。鉴于此,本文从进出口贸易的视角,利用2000−2019年主要木质林产品贸易数据,分析中国林产品贸易的格局及出口潜力。

一、中国木质林产品的出口现状

(一)木质林产品界定

联合国粮食及农业组织(Food and Agriculture Organization of the United Nations,简称 FAO)界定的木质林产品包括原木、锯材、单板、人造板、木浆、回收纸、纸和纸板、木质家具8个子类。从中国实际情况看,我国出口的主要木质林产品依次是木质家具、人造板、纸和纸板,占所有木质林产品出口的比例分别约62%、18%、15%;对作为原材料的原木、锯材、木浆、回收纸,中国主要是需求方,出口几乎可以忽略不计。因此,本研究关注的“木质林产品”为木质家具(海关 HS 编码 940330、940340、940350、940360、940161、940169)、人造板(海关 HS编码4410 ~ 4412)、纸和纸板(海关HS编码4801 ~ 4806、4808 ~ 4810、481151、481159、4812、4813),数据来源于 UN Comtrade(https://comtrade.un.org/)。

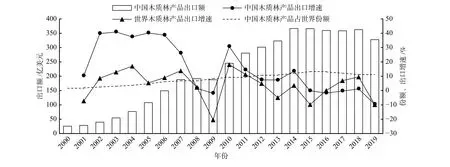

(二)木质林产品出口的市场规模

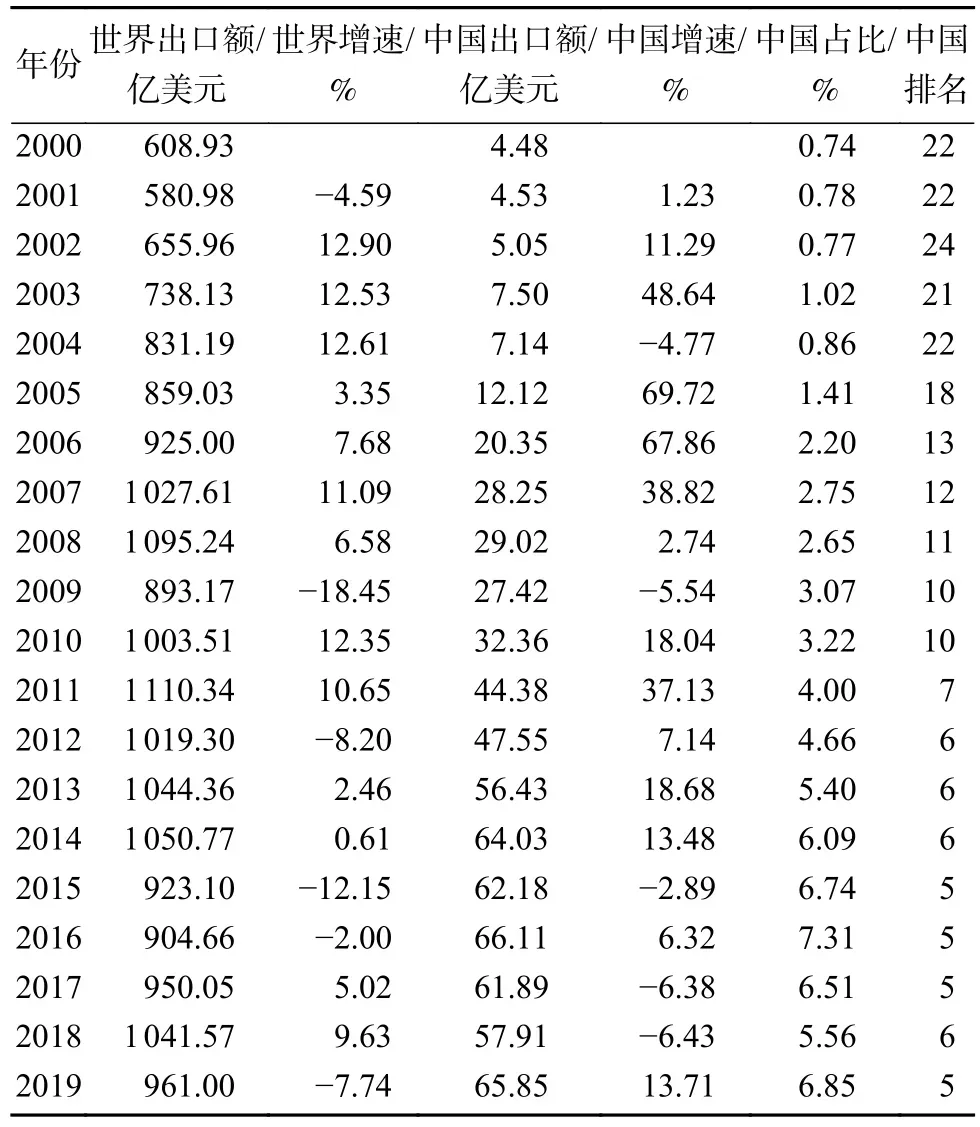

2000−2019年我国木质林产品出口的市场规模如图1所示。从出口金额来看,我国木质林产品的出口额呈波动上升趋势,出口额从2000年的25.74亿美元增长到2019年的327.69亿美元,增长近12倍。从出口增速来看,多数年份呈正增长,年均增速为14%,远高于同期世界年均增速3%。其中2002−2006年更是我国木质林产品出口增长的黄金期,这5年的出口增速都维持在35%以上,而同期世界的出口增速水平只有10%左右。从我国木质林产品出口在世界上的地位来看,2001年中国加入世界贸易组织极大地促进了出口贸易发展,2000−2019年我国木质林产品出口额占世界的比重不断上升,由2000年的1.62%提升到了2019年的11.22%,增长幅度9.6%;排名也由2000年的第15名上升到2012年的第1名,并且自2012年起一直保持第1名。

图1 2000−2019年中国木质林产品出口规模

(三)木质林产品出口的市场结构

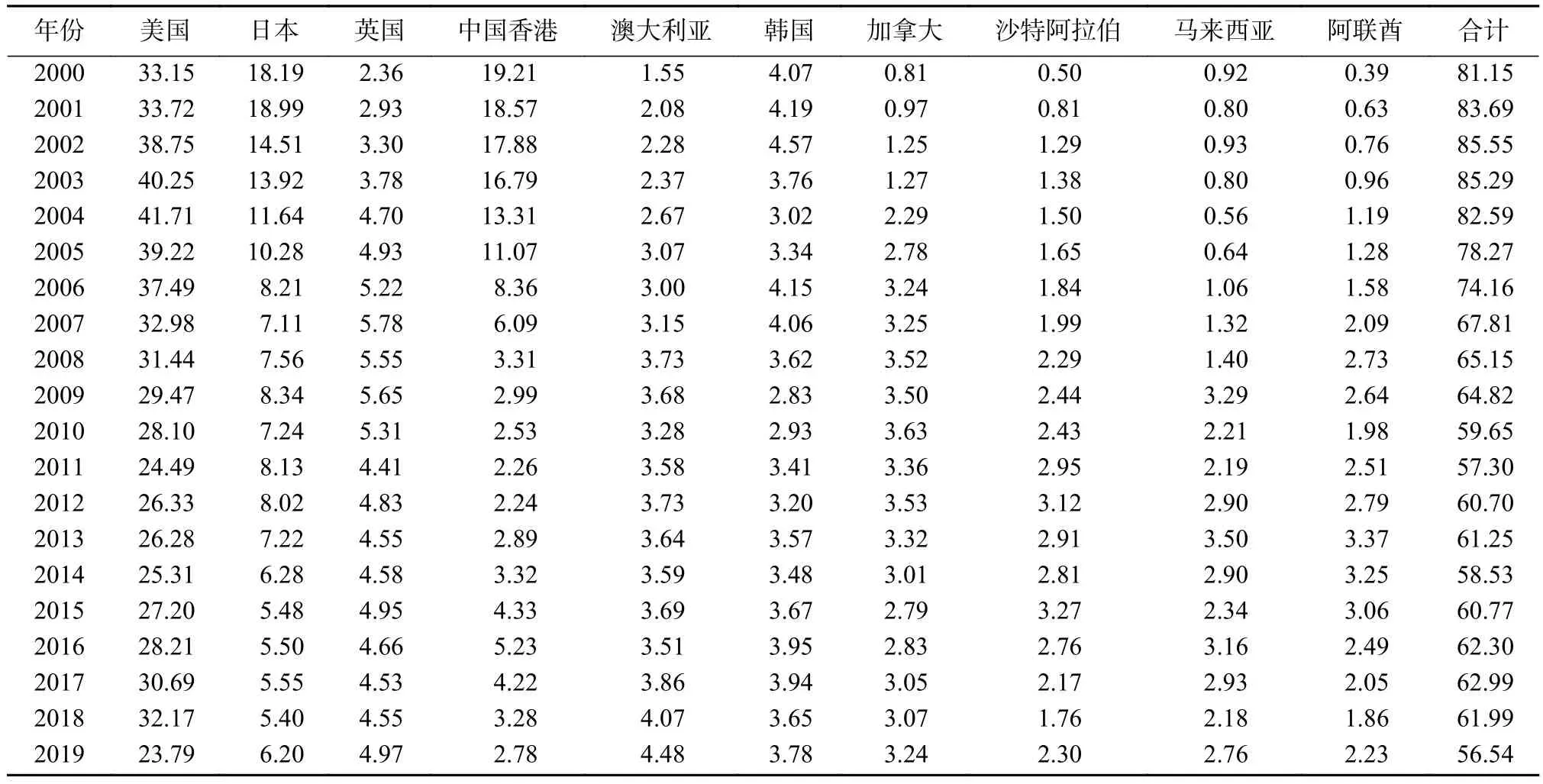

我国木质林产品出口的市场主要集中在欧美发达国家。美国长期占中国木质林产品出口约1/3市场份额,受中美贸易战影响,2019年美国的市场份额下降到历史最低点23.79%。第二大出口目的地日本和第四大出口目的地中国香港,其市场份额呈波动下降趋势,日本从2000年的18.19%下降到2019年的6.20%,均值9.19%,中国香港从2000年的19.21%下降到2019年的2.78%,均值7.53%。英国、韩国的市场份额基本保持稳定,澳大利亚、加拿大、沙特阿拉伯、马来西亚和阿联酋的市场份额呈整体上升趋势。从市场集中度来看,2000−2019年中国木质林产品出口的前十大市场所占市场份额呈整体下降趋势,从2000年的81.15%下降到2019年的56.54%(见表1),说明我国木质林产品出口目的地过度集中的风险有所下降,市场分布逐渐多元化。

表1 中国木质林产品出口排名前10的国家(地区)市场份额 %

(四)木质林产品出口的产品结构

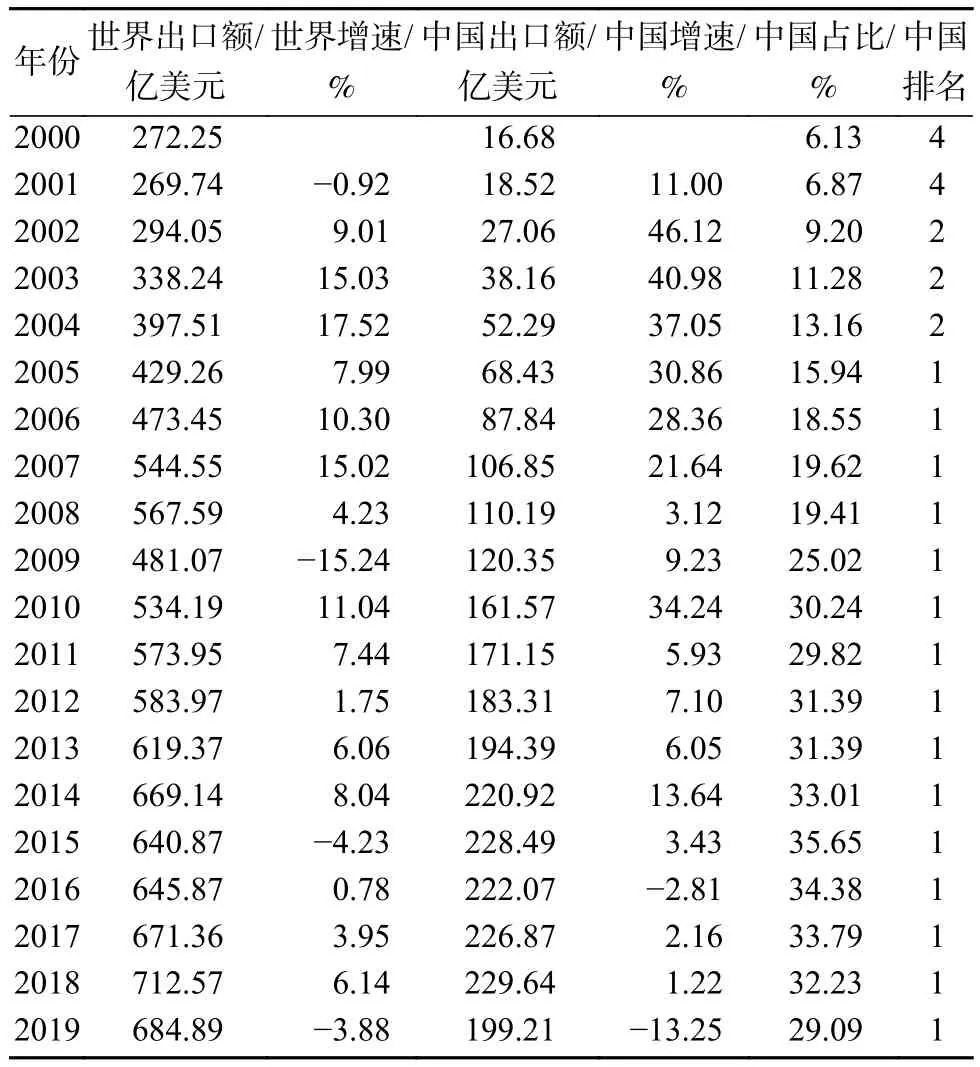

1. 木质家具出口市场规模

我国木质家具的出口额呈总体上升趋势,从2000到2019年,出口年均增速为14%,世界则为5%。从2000年到2018年,我国木质家具出口额从16.68亿美元增长到了229.64亿美元(见表2),增长了近13倍。2019年受中美贸易战影响,木质家具出口出现了较大幅度的下降,降幅为30亿美元。从出口增速来看,我国木质家具的出口增速呈波动下降的趋势,其中2002年和2010年是两个增速峰值,分别为46.12%和34.24%。2002年是由于入世导致出口增速,2010年则是由于金融危机后出口贸易在2010年得以复苏。从我国木质家具出口在世界上的地位来看,2000−2019年我国木质家具出口额占世界的比重是一个持续上升过程,由2010年的6.13%上升到2019年的29.09%,占世界出口总额近1/3,从2005年起已连续15年位居世界木质家具出口第一。

表2 中国木质家具出口市场规模

2. 人造板出口市场规模

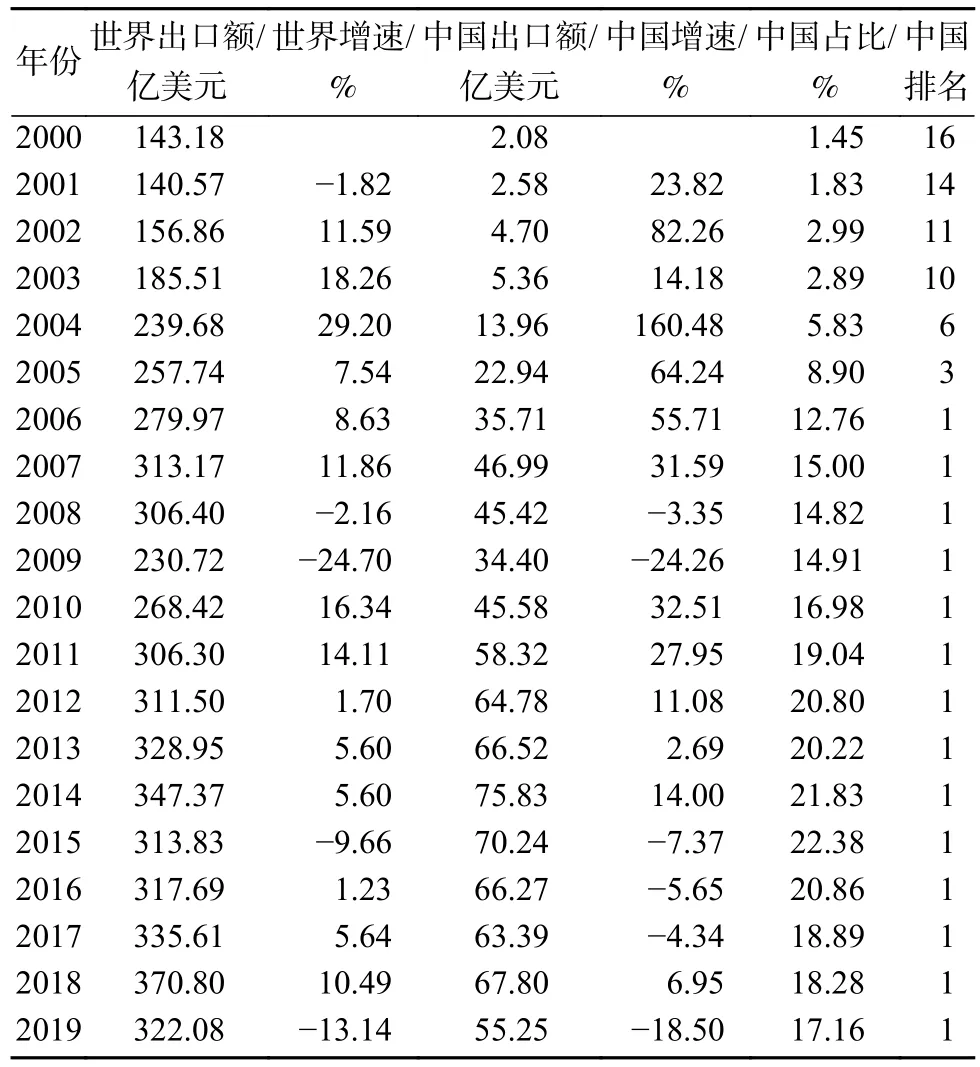

2000−2019年中国人造板出口的年均增速为19%,远高于同期世界4%的年均增速。从中国人造板出口在世界上的地位来看,2000−2019年中国人造板的出口份额基本维持稳定,平均份额为13.89%,从2006年起已连续14年位列世界第一(见表3)。从出口额来看,2000−2014年我国人造板出口为上升过程,2014−2019年为整体下降回调过程。20年间我国的人造板出口额已由2000年的2.08亿美元增长到2019年的55.25亿美元,增长近26倍。从出口增速来看,2002年和2004年是人造板出口增速的极大值点,分别为82.26%和160.48%,增速较大原因可能是之前年份人造板出口额基数较小。2009年是人造板出口增速的极小值点,增速为−24.26%,说明金融危机对人造板出口造成了较为严重的负面影响。除2009年外,2015−2017年、2019年人造板出口增速也出现负值,2015−2017年是受美国毒地板事件影响,2019年则是受中美贸易战影响。对比中国出口增速和世界出口增速,2016年之前中国人造板出口的增长速度始终高于世界,且2008年后中国人造板的出口增速和世界人造板的出口增速保持相同发展趋势,差距逐渐缩小。

表3 中国人造板出口市场规模

3. 纸和纸板出口市场规模

2000−2019年中国纸和纸板出口额占世界纸和纸板出口额的比重由0.74%提升到6.85%,平均增速为15.20%,远高于同期世界2%的年平均增速。但相较于木质家具和人造板,我国纸和纸板在世界上的出口地位相对较弱。出口额排名由2000年的第22位上升到2012年的第6位(见表4),之后2012−2019年连续8年维持在第5或6位。从出口额来看,2000−2019年纸和纸板出口保持整体上升态势,由 2000年的 4.48亿美元增长到2019年的65.85亿美元,增长近14倍。从出口增速来看,2008年以前我国纸和纸板出口增速波动较大,出现两次较大幅度的上升和两次较大幅度的下降,两次上升出现在 2002−2003年、2004−2005年,上升幅度分别为37.35%和74.49%;两次下降出现在2003−2004年、2006−2008年,下降幅度分别为53.41%和65.08%。2008年后我国纸和纸板的出口增速波动幅度较2008年之前减小,且与世界纸和纸板出口增速趋同。对比中国增速与世界增速,多数年份中国纸和纸板的出口增速都高于世界水平。

表4 中国纸和纸板出口市场规模

二、中国木质林产品贸易潜力模型

从现状分析中可以看出,虽然中国目前仍然是世界木质林产品主要出口国,但受发达国家尤其是美国的威胁巨大,必须开拓新的出口市场以保持国际循环的活力。为了更好地度量中国木质林产品出口发展前景,下面引入贸易引力模型测度主要出口市场的贸易潜力。

(一)数据说明

本文选取2000−2019年与中国累计进出口总额排名前70的国家作为研究对象,但由于某些国家解释变量数据缺失严重,最终确定了60个研究对象。参照“一带一路”国家级信息服务平台“新丝华路”(https://www.imsilkroad.com)的界定,“一带一路”沿线国家共31个,包括泰国、新加坡、沙特阿拉伯、印度、马来西亚、印度尼西亚、阿联酋、伊朗、菲律宾、俄罗斯、越南、土耳其、埃及、以色列、约旦、科威特、乌克兰、波兰、黎巴嫩、格鲁吉亚、缅甸、巴基斯坦、孟加拉国、柬埔寨、阿曼、哈萨克斯坦、希腊、罗马尼亚、斯里兰卡、尼日利亚、保加利亚;非“一带一路”沿线国家共29个,包括美国、日本、英国、加拿大、澳大利亚、韩国、德国、法国、荷兰、比利时、意大利、西班牙、丹麦、南非、瑞典、巴拿马、墨西哥、巴西、新西兰、挪威、智利、爱尔兰、哥伦比亚、秘鲁、阿尔及利亚、肯尼亚、葡萄牙、摩洛哥、芬兰。这60个国家每年与中国的进出口总额占中国总贸易额的90%以上,并且涵盖亚洲、非洲、欧洲、美洲和大洋洲。从贸易流量占比和地理位置覆盖范围来看,这些样本市场具有较强的代表性。

(二)贸易引力模型及其设定

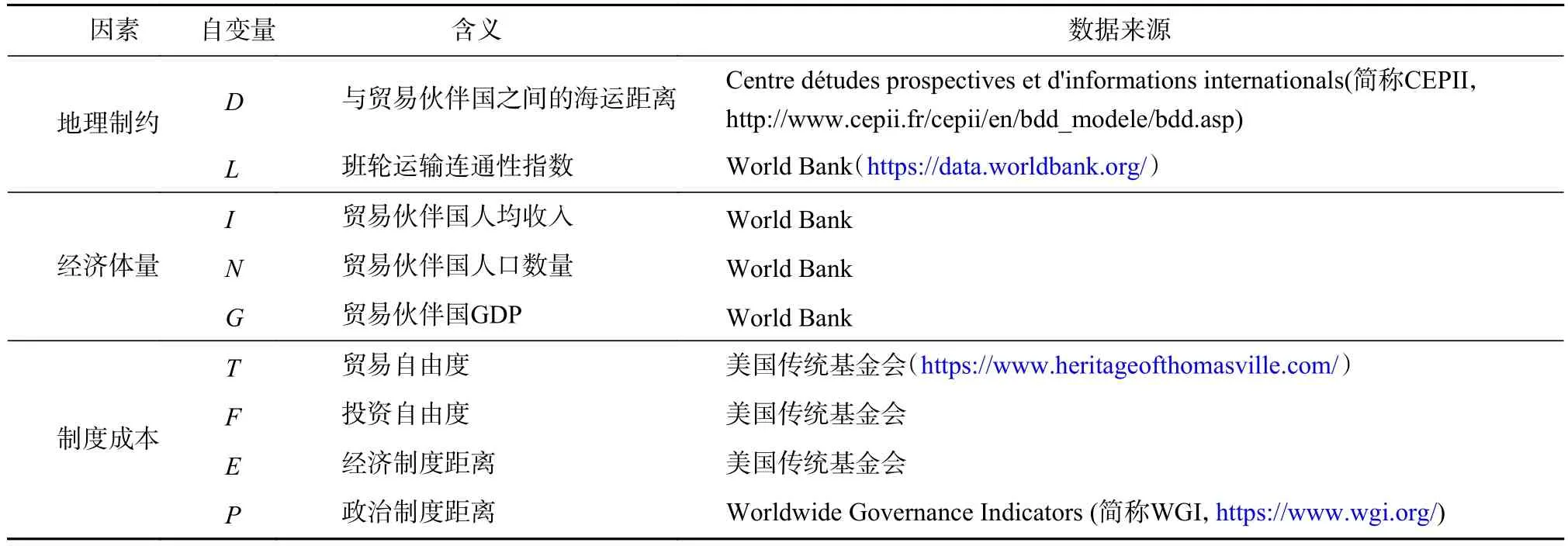

引力模型是研究国际贸易的一个经典而常用的模型,原始模型将贸易双方的距离、港口等地理属性设定为制约性因素[12]。经过国内外研究者不断迭代完善,改进的贸易引力模型中包含了贸易双方的经济规模、人口、制度差异等,更细致地刻画了贸易双方关系的变量[13-16]。参考现有引力方程文献并结合本文研究对象及数据实际情况,本文重点考察3类对中国林产品出口贸易产生影响的因素。

1. 地理因素

目前世界90%以上的贸易通过海运完成,而海运成本包括运输费、保险费及附加费等各种费用。一般来说,双边贸易距离越远,则贸易成本越高,越不利于两国贸易的开展。在该类因素上,本文设置了两国“海运距离”和“班轮运输联通性指数”两个变量。由于距离变量是一个不随时间改变的变量,在固定效应模型回归中会被消除,因此本文采用国际油价作为权重系数对贸易距离进行加权计算新的距离指标[17-18]。班轮运输联通性指数是联合国贸易和发展会议(United Nations Conference on Trade and Development,简称UNCTAD)公布的反映班轮运输综合能力的一个指数,它代表了一国在世界运输网络中的地位,指数越大,与该国进行贸易的运输成本越低,越有利于两国之间的贸易。

2. 经济体量

贸易伙伴的经济体量越大,其消费需求越大,其中有部分是当下已表现出来的现实购买力[19],有些则是需要更长时间才会显现的需求潜力[20]。本文分别以出口对象国的“人均收入”和“人口数量”来表征以上两种情况。人均收入代表着一国当下的消费能力,人均收入越高,越有可能消费高级产品,而人均收入越低,越有可能消费初级产品,因此人均收入也反映居民的需求结构;人口数量代表一国未来的消费能力,从需求角度来看,人口数量越多,即使当下市场规模效应未显现,但未来市场需求必然会随着人口红利所创造的社会财富增加而增加。除了以上两个变量,本文还以GDP代表出口对象国的整体经济水平。

3. 制度成本

贸易双方在经济、法律、文化等制度或习俗上存在不同程度的差异,这些软环境上的差异造成了两国民众或企业间的陌生感[21],导致两国在进行贸易时存在额外的交易成本[22],如合同谈判成本等。在该类因素上,本文设置了“贸易自由度”“投资自由度”“经济制度距离”“政治制度距离”4个变量。贸易自由度反映了一国关税壁垒以及非关税壁垒的严重程度,贸易壁垒越低,即贸易自由度越高,越有利于双边贸易的进行;投资自由度衡量资本流动难易程度,资本流动越自由越有利于外国与本国建立贸易关系;经济制度距离衡量对象国的政府开支、税收负担、营商自由度、劳工自由度、产权保障度情况;政治制度距离则反映对象国话语权与责任、政治稳定性、政府效能、监管质量、腐败控制、法制水平。

考虑以上影响出口对象国市场潜力的因素,本研究设定的引力方程如下:

式中:因变量Y表示中国对某国的林产品出口额,β0、μ分别是截距项、残差项,其他β均为系数,其他变量的含义及解释见表5,所有变量均取对数。

表5 各解释变量的含义与数据来源

(三)回归结果分析

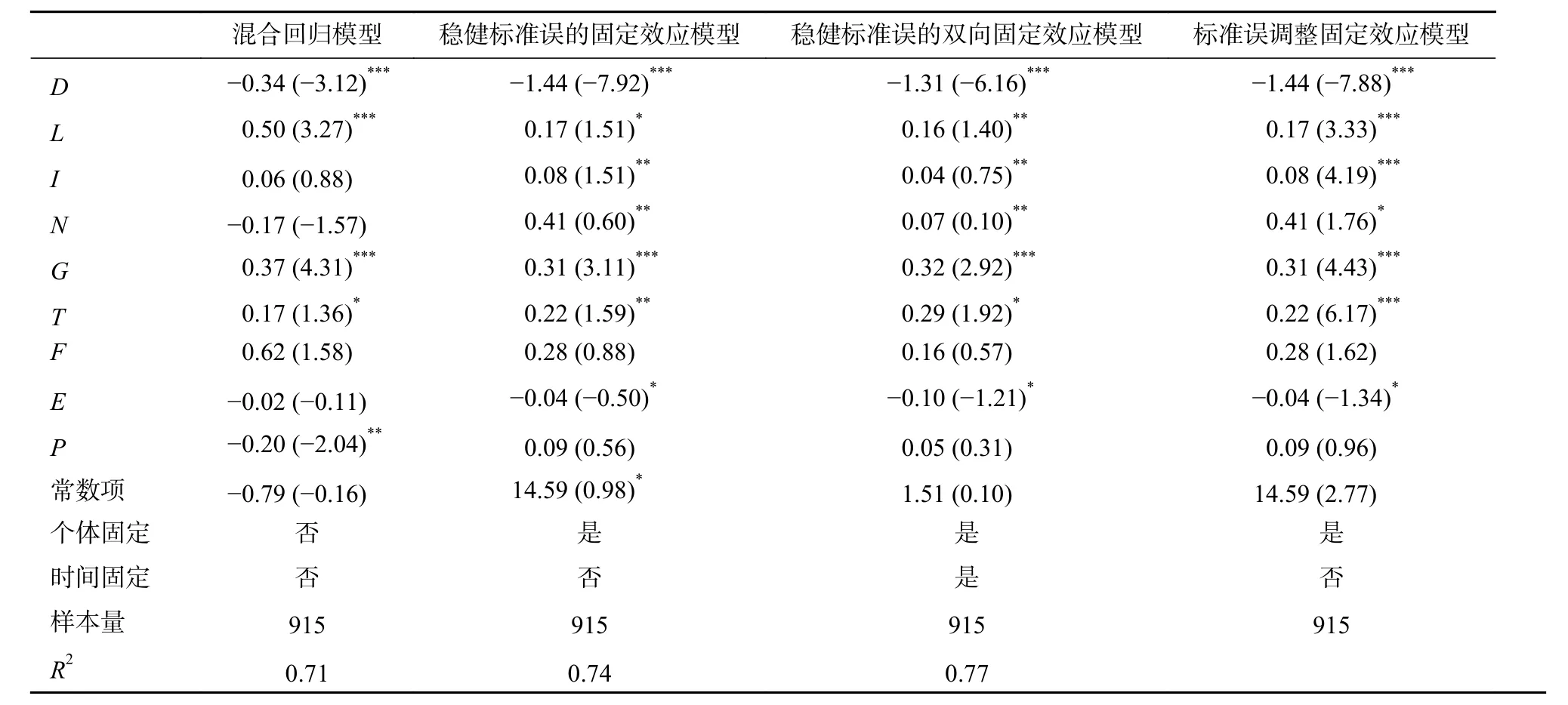

在进行回归分析前,首先对面板数据进行平稳性检验和共线性检验,Levin-Lin-Chu、Im-Pesaran-Shin、Fisher-ADF检验结果显示原序列平稳且所有变量通过了平稳性检验,不需要协整处理;方差膨胀因子(variance inflation factor,简称 VIF)检验显示各变量的VIF均小于10,可忽略多重共线性。表6分别展示了混合回归、面板回归模型的结果,其中,标准误调整固定效应模型为笔者根据Driscoll提出的方法[23],获得的“异方差-序列相关-截面相关”稳健性标准误的固定效应模型。

表6 总体出口模型回归结果

回归结果显示,9个解释变量中,除了投资自由度指数F和政治制度距离P之外,其他变量均显著,且4个面板回归模型中各变量的系数没有方向或量级差异,模型整体拟合效果良好,可以作为出口潜力估算参照。以系数值相对较低的标准误调整固定效应模型结果为例解释:在地理因素中,两国之间的距离D每增加1%,中国木质林产品对其出口减少1.44%;班轮运输联通指数L每提高1%,中国木质林产品对其出口扩大0.17%。在经济体量因素中,人均收入I每提升1%,中国木质林产品对其出口增加0.08%;人口数量N每提升1%,中国对其出口额增加0.41%;GDP每提升1%,中国对其出口额增加0.31%。在制度成本因素中,贸易自由度T每提升1%,中国对其出口增加0.22%;两国间经济制度距离E每增加1%,中国对其出口减少0.04%。

三、中国木质林产品贸易出口潜力估算

(一)潜力模型测算结果

贸易引力模型除了能用来分析影响贸易发展的因素外,还能用来估算双边贸易的潜力[24]。具体方法是先将解释变量的真实值代入引力模型,在估算出口潜力时,删除了对出口影响不显著的因素,即以模型(1)的回归结果作为估算理论值的方程:

再用真实贸易额除以理论值,通过双边贸易的实际值与引力模型所估算的理论值进行比较,判断贸易发展的潜力:

式中:T表示出口市场潜力,结合学界广泛采用的划分方法,可分为潜力巨大(T< 0.8)、潜力开拓(1.2 ≥T≥ 0.8)、潜力再造 (T> 1.2)3种市场类型;Yt为实际贸易额,Yl为基于经验方程计算的理想状态下应具有的贸易规模。

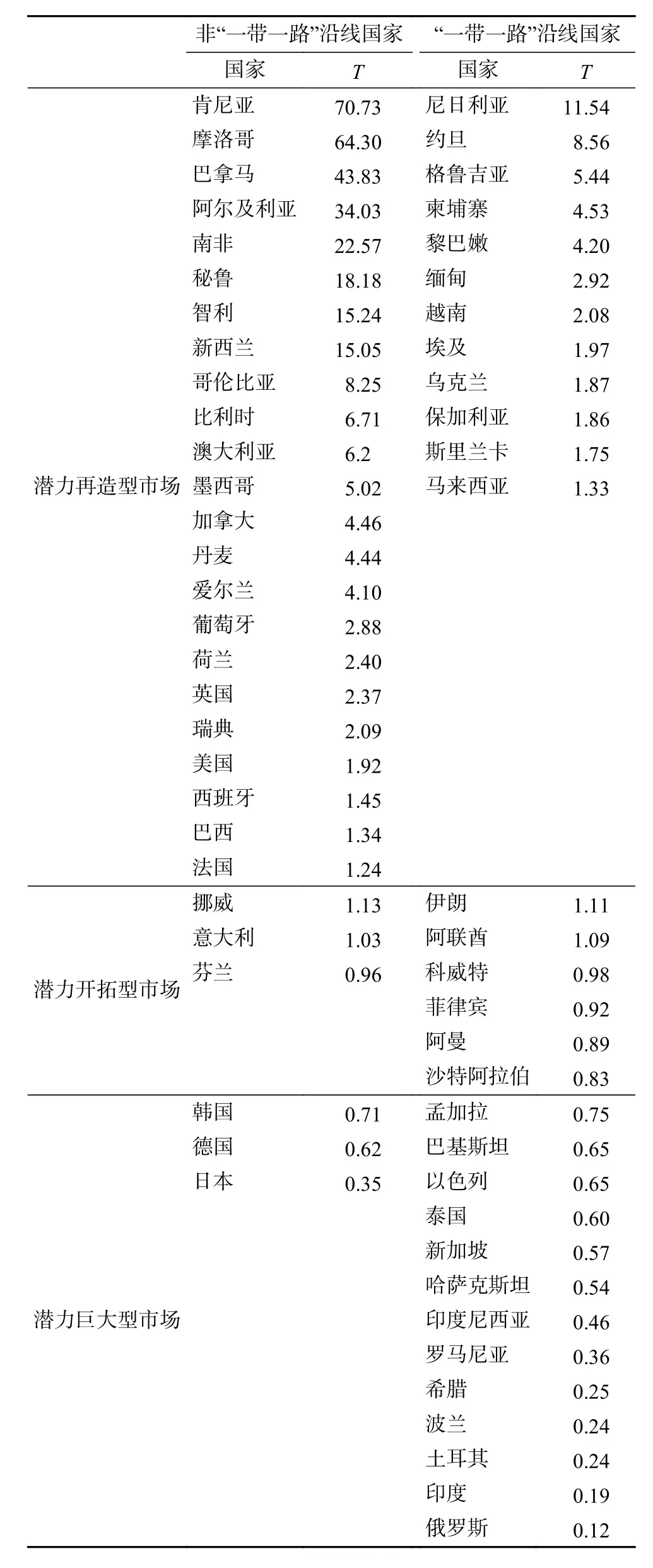

根据方程(2)、(3),中国木质林产品的出口潜力测算结果如表7所示。总体来看,“一带一路”沿线国家具有较大市场潜力(市场类型属于“潜力开拓型”和“潜力巨大型”),发达国家基本已没有更多的市场开发潜力。

表7 主要出口对象国市场潜力

(二)中国木质林产品对非“一带一路”沿线国家出口潜力

中国木质林产品对非“一带一路”沿线国家出口潜力普遍较低,多数国家已属于潜力再造型市场,即中国木质林产品对这些市场的实际出口已远远超过理论值。虽然从数值计算结果来看,尚有挪威、意大利、芬兰、韩国、德国、日本6个国家属于潜力巨大或潜力开拓型市场,例如对德国、韩国实际出口额不及理论值的70%,对日本出口额只有35%。但结合实际分析,德国、芬兰本身就具有极高的木质林产品生产能力与技术,中国人造板工业起步时加工装备主要从德国进口,意大利是全球高端木质家具的主要出口国,韩国、日本在中国之前,承接欧美发达国家转移而来的木材加工产业,在自身产业成熟后,又转移至中国。因此虽然这些国家具有庞大的市场和购买力,但目前中国企业生产的木质林产品总体上难以满足这些国家的需求。鉴于以上实际情况,大部分非“一带一路”沿线国家属于潜力再造型市场,因而继续投入人力物力发掘这些国家的剩余潜力意义不大。相比之下,维持市场份额可能是短期内中国木质林产品加工企业较为实际的选择;从长期来看,中国木质林产品加工企业必须加快产品升级、产业转型的步伐,通过不断提升产品技术含量和性能参数等方式,以匹配发达国家对高端产品需求,从而实现“市场潜力再造”。

(三)中国木质林产品对“一带一路”沿线国家出口潜力

“一带一路”沿线国家中,有12个国家属于潜力再造型市场,6个属于潜力开拓型市场,13个属于潜力巨大型市场,说明“一带一路”沿线国家从整体上来说出口潜力较大,表现出以下特征。

1. 潜力巨大型市场以中东欧国家居多

在潜力巨大型市场中,罗马尼亚、希腊、波兰、俄罗斯、土耳其、印度尼西亚、印度7个国家的贸易潜力值均小于0.5,说明中国与这7国还有超过一半的贸易潜力未开发,其中印度和俄罗斯更有80%的潜力等待挖掘。这些贸易伙伴的特征是经济发展水平较高,具有较强的实际购买力,且印度尼西亚、罗马尼亚、希腊、波兰、俄罗斯还具有丰富的森林资源,可作为中国木材加工业的原料潜在来源。中国在拓展国际循环实践中可重点关注这些市场,通过签订贸易协定、互认森林认证等措施促进双边木质林产品经贸发展。

2. 潜力开拓型市场以西亚国家为主

在潜力开拓型市场中,有5个西亚国家(伊朗、阿联酋、科威特、阿曼、沙特)和1个东南亚国家(菲律宾)属于贸易不足状态。中国已顺次超越了韩国、美国和日本,成为仅次于欧盟的西亚第二大货物贸易伙伴,双边贸易具有良好基础。中国与这些国家的贸易潜力值在0.8 ~ 1.2之间,也说明双边木质林产品贸易较为热络频繁。但作为“西亚第二大货物贸易伙伴”,西亚国家的木质林产品的贸易潜力未充分发挥,处于“贸易不足”状态,尚有提升空间。中国与这些西亚国家拓展木质林产品贸易,一方面需要注重维持现有的积极因素(如保持主要产品的价格优势),另一方面也要注重开拓新的积极因素(如针对这些市场的个性化需求对产品外观、性能进行改善),以促进与这些国家的贸易。

3. 潜力再造型市场有可能成为竞争对手

目前有12个国家处于“贸易过度”状态,中国对这些国家的实际出口已高于理论值,笔者分析原因如下:①个别国家国内战争、冲突频繁(如缅甸、黎巴嫩、乌克兰等),“重建−破坏−重建”循环推高了对中国木质林产品的需求;②一些国家正处于经济高速增长阶段(如马来西亚、越南、柬埔寨等),国内大规模基础设施翻新、居民改善居住条件等需求刺激了中国木质林产品出口,使实际购买力高于理论值。中国企业应谨慎对待出口额普遍超过理论值70%(T> 1.75)的“乐观情景”,避免盲目扩产,需要引起注意的是:①按模型测算,与这些贸易伙伴扩大贸易规模的潜力已经完全发挥,继续发掘这些国家市场潜力意义较小;②虽然越南、马来西亚、柬埔寨、斯里兰卡等国近年来对中国木质林产品的进口绝对额依然可观,但也显示出了下降趋势,表明其国内的供给能力正在替代中国同类木质林产品。

四、结 论

首先,中国木质林产品传统出口对象主要为欧美发达国家,这些市场的出口潜力几乎已被开发殆尽。相比之下,“一带一路”沿线多数国家的市场潜力有待进一步开发。在与传统贸易伙伴的贸易水平逐渐趋于饱和、与欧美国家贸易摩擦愈加频繁的背景下,必须重视开发“一带一路”沿线国家的市场,以巩固中国木质林产品在世界上的竞争优势和市场地位,保障国际循环顺畅。

其次,市场潜力测算结果表明,潜力巨大型市场以中东欧国家居多,潜力开拓型市场以西亚国家为主,可先易后难地考虑开发中东欧国家、西亚国家。中国企业在开发具体的出口木质林产品市场时,按重要性排序,应重点考虑对象国与中国的航运距离、人口、经济发展水平、贸易自由度、与中国之间的班轮便利度。这些因素共同决定对象国是否值得长期培育市场,而代表当下实际购买力的对象国人均收入水平,恰恰是影响市场潜力最小的因素。

最后,需要重视可能成为竞争对手的国家。个别国家的潜力值测算结果显示中国木质林产品对其出口额已超过理论值,如越南、马来西亚、柬埔寨等,一方面说明这些国家进一步开发潜力的余地较小,另一方面也说明了这些国家强大且现实的国内需求。这些国家在供给端具有丰富的森林资源和较为廉价的劳动力,在需求端也具有巨大的国内市场,一旦其国内木材加工生产能力形成规模,将对中国的同类木质林产品出口造成冲击。针对这些国家,中国一方面可以投资替代出口的方式,通过设备、技术输出,在当地建厂以维持市场占有率;另一方面也应积极提升产品技术含量,通过提供其国内短期内无法生产的产品形成差异化竞争优势。