基于杜邦模型的上市互联网企业的盈利能力分析

2022-04-01陈秋如

陈秋如

【摘 要】盈利能力能够衡量一个企业的经营成果,而杜邦模型从多方面反映了企业的盈利能力。近几年,互联网行业在人工智能、云计算、大数据技术等方面发展迅速,使得互联网市场的竞争日益加剧。金山软件作为早期创建的互联网公司和我国办公软件的开发者,研究其盈利能力有重要意义。论文用杜邦模型对影响金山软件盈利能力的要素进行分析,意在了解金山软件盈利能力的变化动因以及后续的发展战略和方向。

【Abstract】Profitability can measure the operating results of an enterprise, and DuPont model reflects the profitability of the enterprise from many aspects. In recent years, the internet industry has developed rapidly in artificial intelligence, cloud computing, big data technology and other aspects, making the internet market increasingly competitive. Kingsoft as an early internet company and the developer of office software in China, it is of great significance to study its profitability. In this paper, DuPont model is used to analyze the factors affecting Kingsoft's profitability, so as to understand the change of Kingsoft's profitability and the subsequent development strategy and direction.

【关键词】上市互联网企业;杜邦模型;盈利能力

【Keywords】listed internet enterprises; DuPont model; profitability

【中图分类号】F275 【文献标志码】A 【文章编号】1673-1069(2022)01-0163-03

1 引言

近几年,互联网行业在人工智能、云计算、大数据技术等方面发展迅速,在国家大力推进“互联网+”的政策下,互联网行业对我国经济的增长有着举足轻重的作用。此外,互联网“三大巨头”在互联网行业的占比,使得互联网市场的竞争日益加剧。因此,在各方的压力下,作为早期创建的互联网企业——金山软件若想在互联网市场留有自己的一席之地,必须提高自身的盈利能力。企业的财务状况和经营成果往往以财务报表的形式呈现。通过分析财务数据,能够初步了解企业的盈利能力和营运能力,为企业后续的战略定位和发展方向提供数据支持。杜邦分析法正是通过了分析多方面的财务数据,全面评估企业的财务状况,得出企业的盈利水平。本文旨在通过杜邦分析法,全方位地分析金山软件的盈利能力。

2 杜邦财务分析的基本理论

2.1 杜邦财务分析的基本含义

杜邦财务分析最早运用于美国杜邦公司,是传统的财务绩效综合评价方法之一,是通过整合多个单一的财务比率对企业的财务状况和经营成果进行全方位的评价,为企业后续的发展提供战略思路和方向。

2.2 杜邦财务分析的机构图以及相关指标

杜邦财务分析的机构图如图1所示。经过第一层的分解我们可以得知权益净利率分解为营业净利率、总资产周转次数和权益乘数。

权益净利率是企业的净利润与股东权益之间的比值,是衡量企业整體盈利能力的重要比率。营业净利率是净利润与营业收入的比率,而总资产周转次数代表的是每1元总资产所创造的净利润。这两个因素共同反映了企业的经营战略。权益乘数则是一种常用的财务杠杆比率,衡量的是企业负债,从而反映出企业的偿债能力。从营业净利率、总资产周转次数和权益乘数3个方面能够较好地对企业的权益净利率进行剖析。

3 金山软件公司基于杜邦模型的盈利能力分析

3.1 权益净利率驱动因素分析

权益净利率在杜邦模型下是由总资产净利率和权益乘数相乘得出,反映的是净利润和股东权益间的比率,因此可以初步衡量企业整体的盈利能力。2016-2020年金山软件权益净利率的变化如表1所示。

从表1我们可以看到在这5年间金山软件权益净利率增加了4.23%,盈利能力有所提升。但是权益净利率呈现的是波动式增长,在2017年达到最大值,为11.99%,最小值是在2019年,为-3.63%。与权益净利率相关的因素在5年间也出现了较大程度的波动。5年中最值得关注的是2019年,是权益净利率唯一出现负数的一年。权益净利率为何在2019年从上一年的9.06%下降到了-3.63%,而2020年又出现了较大程度的增长。基于此,本文主要分析2018-2020年这3年的变动情况对金山软件盈利能力的影响。

2018-2020年总资产周转次数和权益乘数的变化都不大,从表1可以看出影响金山软件权益净利率最大的因素是营业净利率。因为营业净利率的变动幅度达到了40%以上,能够覆盖总资产周转次数和权益乘数对权益净利率的影响。用因素分析法可以分析各因素对权益净利率变动的影响程度。以2018年和2019年的数据为例,现分析如下:

2018年权益净利率9.06%≈31.75%×0.184 0×1.55

2019年权益净利率-3.63%≈-12.99%×0.179 1×1.56

按2019年营业净利率计算的2018年权益净利率=-12.99%×0.184 0×1.55≈-3.71%

营业净利率变动的影响=-3.71%-9.06%=-12.77%

按2019年营业净利率和总资产周转次数计算的营业净利率=-12.99%×0.179 1×1.55≈-3.61%

总资产周转次数的影响=-3.61%-(-3.71%)=0.1%

权益乘数的影响=-3.63%-(-3.61%)=-0.02%

基于杜邦模型,我们可以知道最重要的不利因素是营业净利率降低,使得权益净利率降低了-12.77%。而总资产周转次数和权益乘数对权益净利率的影响程度较小。以此同样的方法我们可以得到在2020年,营业净利率、总资产周转次数和权益乘数对权益净利率的影响分别是12.61%、-0.98%和

-1.63%,是营业净利率上升了12.61%,使得2020年的权益净利率较大幅度地增长,所以营业净利率成为拉动权益净利率增长的有利因素。

3.2 营业净利率驱动因素分析

营业净利率反映的是净利润与营业收入之间的比值,可以概括企业的全部经营成果,反映企业在销售中的获利能力。通常情况下,该比率越大,企业的盈利能力越强。

2016-2020年金山软件的盈利净利率如表2所示。2019年降低了-44.74%,为-12.99%,而2020年又上升了45.14%。营业净利率随着净利润的增加和降低而变化,即营业净利率的变动与净利润和营业收入有关,因此其变动是由利润表中的各个项目变动引起的。2018-2019年两年间金山软件各项目的金额变动和结构变动的数据如表3所示。其中“本年结构”和“上年结构”是各项目除以当年营业收入得出的百分比,而“百分比变动”是指“本年结构”百分比与“上年结构”百分比的差额。

对表3的金额和结构进行分析,可得2019年净利润减少了约17亿元,其中影响较大的有利因素是营业收入的增长,增长了将近7亿元。而不利因素是其他亏损和分占亏损的增加。其他亏损的变动金额约12亿元,对营业净利率的影响是

-26.77%。分占亏损的产生对营业净利率的影响是-8.98%。金山软件的成本类虽绝对值上是增加的,但是对于营业收入整体的占比是在下降的。以同样的方法对2019-2020年的数据进行处理时发现对当其他亏损和分占亏损这一部分减少时,金山软件的净利润得到了大幅度提升。因此,结合3年的数据来看,对营业净利率的浮动产生主要影响的是营业收入、其他亏损和分占亏损/收益,从而影响了企业的盈利能力。

3.3 总资产周转次数驱动因素分析

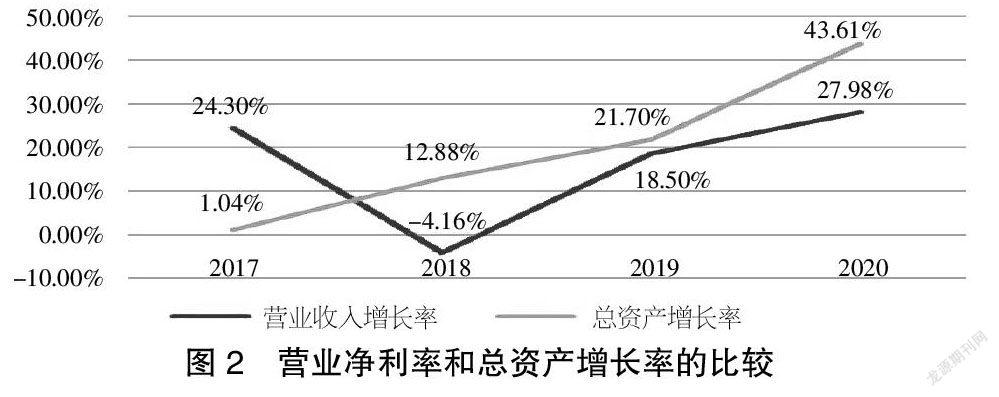

总资产周转次数是衡量营业收入与总资产之间的比率,是总资产周转率的一种计算方法。2016-2020年的总资产周转次数的数据如表4所示。可知金山软件在这5年间的总资产周转次数是较低的,每年的变化幅度不大。金山软件的营业净利率和总资产增长率的比较如图2所示。从图2和表4中整体分析可得出,在2018年营业收入下降时,总资产周转次数有所增加。而随后几年,当总资产增长的比率超过营业收入增长的比率,总资产周转次数持续降低。由于总资产的基数过大,总资产周转次数在5年间的变化不明显。

4 金山软件盈利能力的综合评价及建议

总的来说,除了2019年净利润为负增长以外,金山软件的营业收入、总资产和净利润整体表现良好,说明企业近几年销售业绩也在增长。但是从企业的总周转次数来看,近5年整体偏低,而总资产的基数也较大。同时,权益乘数近5年的趋势是下降的,从侧面反映了企业的偿债能力良好,对股东权益能够起到一定的保护作用。

4.1 对金山软件营业净利率的分析

2019年是5年中唯一净利润为负数的一年,原因主要是其他亏损和分占亏损的数额较大。这部分的亏损主要是猎豹移动的投资账面值计减值准备和猎豹集团在年内的亏损。猎豹移动是金山软件的子公司之一,其亏损在2019年影响企业集团整体净利润的下降和权益净利率的降低。要想企业集团整体的盈利能力得到提升,子公司的贡献也具有重要作用。

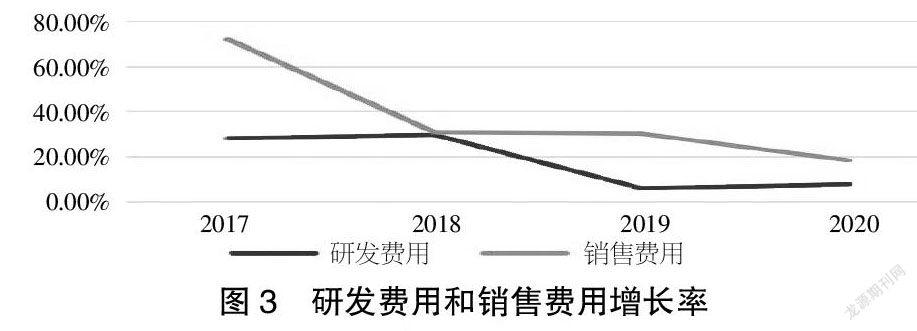

金山软件的研发费用和销售费用增长率数据如图3所示。研发费用的绝对值比销售费用的绝对值大,但是在近几年中销售费用的增长比例一直是高于研发费用的增长比例。一个企业最核心的增长动力应是研发技术和创新。近几年金山软件研发费用增长比率不高,要想提高企业的盈利能力,研发创新是关键。

4.2 对金山软件偿债能力的分析

已知金山软件的总资产基数较大,而总负债在近几年呈现下降的趋势,因此能够在一定程度上反映企业的偿债能力较好。

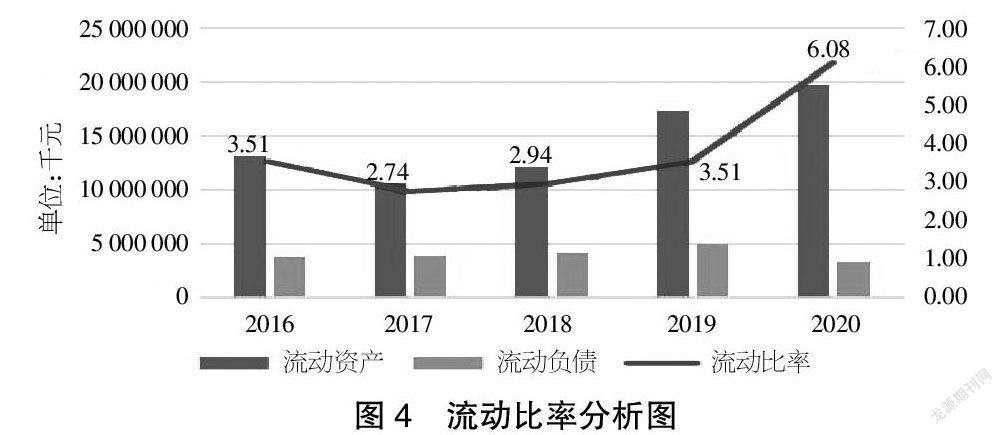

金山软件的流动比率如图4所示。金山软件的流动比率在2017年和2018年有所下降,而在2019年恢复至2016年的比例,2020年持续增长到了6.08,说明在2020年每1元的流动负债有6.08元的流动资产作为偿债保障,原因在于2020年金山软件的企业内部有所变动,金山云公司作为一个子公司于2020年5月5日向美国证交会提交初步招股章程,准备独立上市,这也给金山软件本身带来了结构的变动,也促使了企业负债总额有所下降,可以在一定程度上反映企业具有良好的偿债能力。

现金及银行存款占流动资产的比例如表5所示。金山软件近5年的现金及银行存款本身数值大,且金额每一年都在增大,其占流动资产的比例也始终保持在70%以上。企业拥有较大现金及银行存款,一方面是具有良好的偿债能力和周转能力,但是从另一方面来说,大量现金及银行存款的闲置所产生的附加值较低,这在一定程度上会影响该企业的盈利能力。因此,要想获得更大的收益,提高该企业的盈利能力,可能需要减少现金及银行存款占流动资产的比例,利用这部分资金去进行投资,以获得更大的附加值。

5 结语

综上所述,本文在杜邦模型理论的基础上从金山软件的权益净利率入手,逐步分析得出金山软件近几年子公司的收益、亏损变动和独立上市对集团整体的收益都产生了影响。但从总体上看,近5年金山软件的权益净利率是增长的,网络游戏和办公软件为金山软件营业收入带来了持续的增长动力。在如今的市场环境下,金山软件应依据实际情况及时调整经营策略,灵活安排现金资源,助推企业长期发展。

【参考文献】

【1】戈俏梅,徐碧莹,陈长英.基于杜邦财务模型的白酒行业上市公司盈利能力分析——以五粮液集团为例[J].兰州文理学院学报(社会科学版),2019,35(04):82-88.

【2】谭芯.基于杜邦财务分析体系的我国互联网企业盈利能力分析——以14家互联网上市企业为例[J].財经界,2017(32):53-57.

【3】杨洁.企业财务分析中杜邦分析法的应用研究[J].中国集体经济,2021(04):153-154.

【4】樊娅.基于杜邦分析体系的东阳光药公司盈利能力研究[D].宜昌:三峡大学,2020.

【5】中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2021.