公司内部控制缺陷影响审计定价吗?

2022-03-19殷红

殷红

摘 要:选取2012—2019年沪深上市公司作为研究对象,考察内部控制缺陷及其整改对审计定价的影响及其作用机理。研究发现,内部控制缺陷与审计定价显著正相关,相对于一般性内部控制缺陷,存在实质性内部控制缺陷的公司审计收费显著更高。研究还发现,审计定价决策中存在一定程度的锚定效应,即当上市公司上期存在内部控制缺陷时,即使已经整改,审计收费仍显著较高。进一步研究表明,公司内部控制缺陷对审计定价的影响还受审计师相对议价能力的影响。

关键词:内部控制缺陷;整改;锚定效应;审计定价

中图分类号:F239.43 文献标志码:A 文章编号:1673-291X(2022)02-0113-04

引言

风险导向审计准则要求审计师在评估被审计单位重大错报风险时了解和评价被审计单位的内部控制。良好的内部控制能够抑制管理层的机会主义行为(Jiambalvo,1996),提高应计盈余质量(Ashbaugh-Skaife et al.,2008),增强会计稳健性(方红星、张志平,2012)。当存在内部控制缺陷时,财务报告发生重大错报的可能性增加,会计信息质量下降;同时,内部控制缺陷意味着管理层的控制能力较弱,公司的经营风险较高(Lambert et al.,2007)。因此,审计师在审计存在内部控制缺陷的公司时面临较高的审计风险。审计风险是影响审计收费的一个重要因素,那么,公司内部控制缺陷是否以及如何影响审计收费呢?这是本文试图解决的问题。本文以2012—2019年沪深A股上市公司为研究样本,实证检验了公司内部控制缺陷对审计定价的影响及其作用机理。

本文可能的贡献和创新点主要体现在以下几个方面:首先,本文从内部控制缺陷及其整改的视角考察了内部控制对审计定价的影响,研究结论支持“替代论”,即内部控制质量较差的公司支付了更高的审计收费。这一结论为内部控制与外部审计关系方面的研究提供了增量证据。其次,本文借鉴宫义飞和谢元芳(2018)的方法,将内部控制缺陷区分为实质性内部控制缺陷和一般性内部控制缺陷,探讨不同类型的内部控制缺陷对审计定价的影响,丰富了已有文献。再者,本文首次基于锚定效应理论考察上期内部控制缺陷对本期审计收费的影响,拓宽了锚定效应理论运用于外部审计中的研究范围。最后,本文探讨了内部控制缺陷对审计定价的作用机理,有助于深化投资者、上市公司和监管部门对审计定价决策过程的理解。

一、理论分析与研究假设

审计收费取决于审计成本以及审计失败导致的法律诉讼风险和其他风险(Simunic,1980)。审计成本的多少在于审计师投入审计项目的时间和资源,当公司存在内部控制缺陷时,审计师需要花费较多的时间测试内部控制缺陷对财务报表的影响;必要时,审计师可能选择不信赖被审计单位的内部控制,转而实施更全面的实质性程序。为了将审计风险控制在可接受的程度,审计师需要花费较多的时间在实质性程序上。在实质性程序的性质方面,审计师可能会较多采用成本较高但是证明力较强的程序,如监盘和函证。在实质性程序的范围方面,审计师可能会扩大样本量,增加测试范围。这些都会导致审计成本上升、审计收费增加。同时,内部控制缺陷的存在使得审计师面临的法律诉讼风险增加。法律诉讼风险通常与公司治理状况、违规概率、管理层法律意识等相关。内部控制存在缺陷的公司缺乏权利的监督和制衡,管理层缺乏风险管理意识,更容易发生违规行为。根据审计需求的保险理論,审计师会对经营风险较高的客户收取风险溢价以弥补法律诉讼风险上升导致的未来损失,因此,存在内部控制缺陷的公司审计风险溢价可能较高。综合考虑以上两个方面,本文预计是否存在内部控制缺陷与审计定价显著正相关。基于此,本文提出如下假设:

H1:相对于没有内部控制缺陷的公司,存在内部控制缺陷的公司审计收费显著较高,并且,内部控制缺陷的性质越严重,审计收费越高。

二、研究设计

(一)样本选择与数据来源

本文以内部控制规范体系开始实施的2012年为样本期间起点,选取2012—2019年沪深A股上市公司为研究样本。在初始样本的基础上,剔除金融行业观测值和存在数据缺失的观测值,最终样本为18 769个公司-年度观测值。本文的数据均来自CSMAR数据库。为了消除极端值对研究结论的影响,所有连续变量在1%和99%分位数上进行了Winsorize处理。

(二)模型设定与变量定义

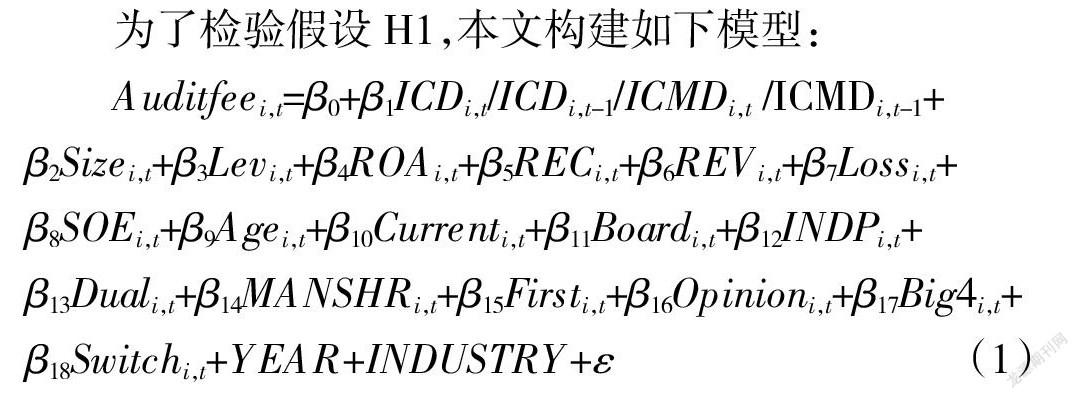

为了检验假设H1,本文构建如下模型:

Auditfeei,t=β0+β1ICDi,t/ICDi,t-1/ICMDi,t /ICMDi,t-1+

β2Sizei,t+β3Levi,t+β4ROAi,t+β5RECi,t+β6REVi,t+β7Lossi,t+

β8SOEi,t+β9Agei,t+β10Currenti,t+β11Boardi,t+β12INDPi,t+

β13Duali,t+β14MANSHRi,t+β15Firsti,t+β16Opinioni,t+β17Big4i,t+

β18Switchi,t+YEAR+INDUSTRY+ε(1)

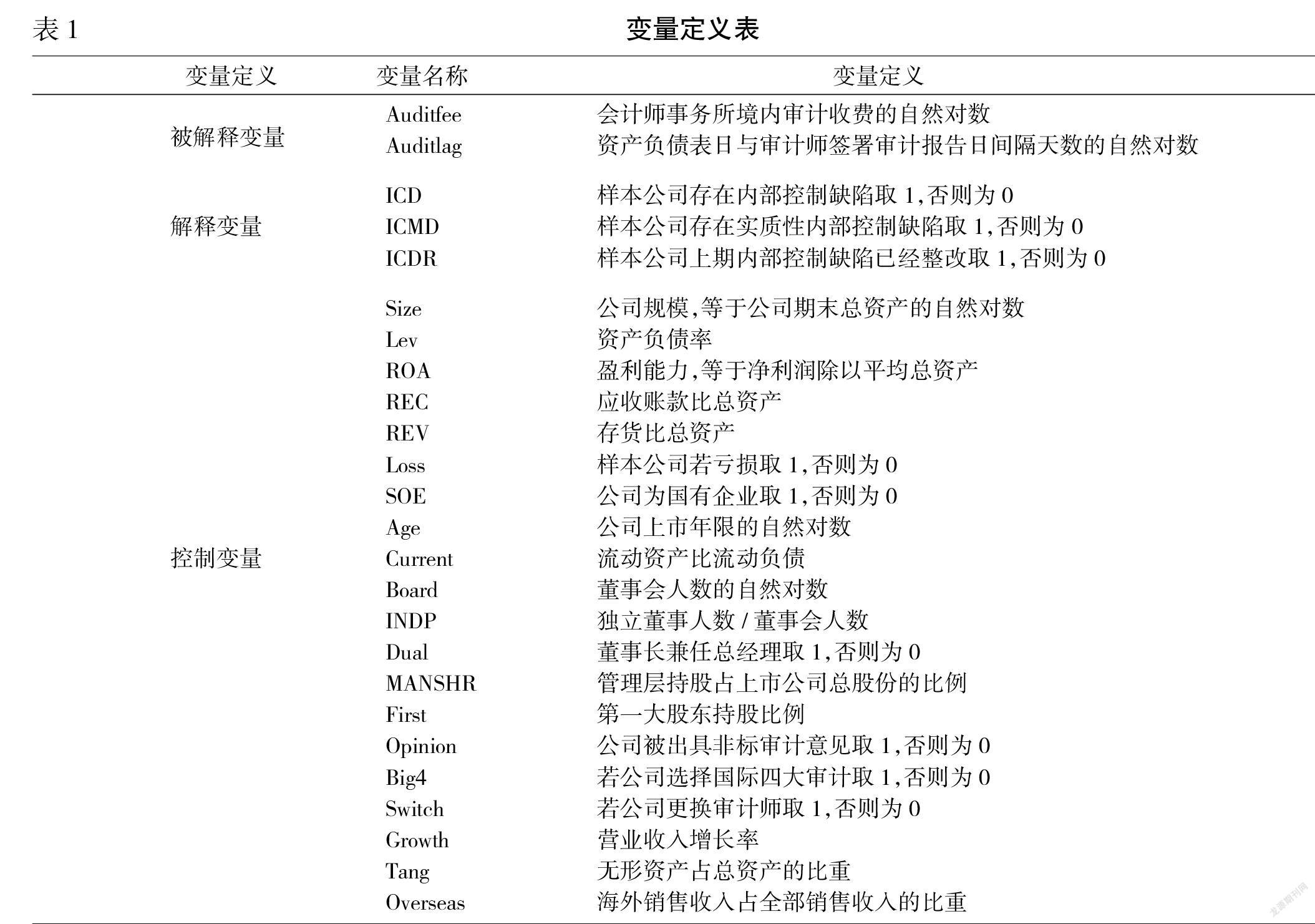

其中,被解释变量审计收费Auditfee等于会计师事务所境内审计收费的自然对数,解释变量ICD和ICMD分别为是否存在内控缺陷和是否存在实质性内控缺陷的哑变量。借鉴宫义飞和谢元芳(2018)的做法,将实质性内控缺陷定义为重大内控缺陷和重要内控缺陷。参考已有研究,本文还控制了反映公司特征、治理状况和审计师特征的变量。变量定义见表1。

三、实证分析结果

(一)描述性统计

主要变量的描述性统计结果显示,Auditfee的均值为13.830,最小值为12.612,最大值为16.284,说明不同上市公司的审计收费存在一定差距。Auditlag的均值为4.551,标准差为0.224。ICD和ICMD的均值分别为0.309和0.032,表明近三分之一的样本公司存在内部控制缺陷,其中3.2%的样本公司存在实质性内部控制缺陷。Loss的均值为0.112,说明超过十分之一的样本公司存在亏损,上市公司的盈利状况不佳。Opinion的均值为0.037,说明3.7%的样本公司被出具非标审计意见。

(二)多元回归结果分析

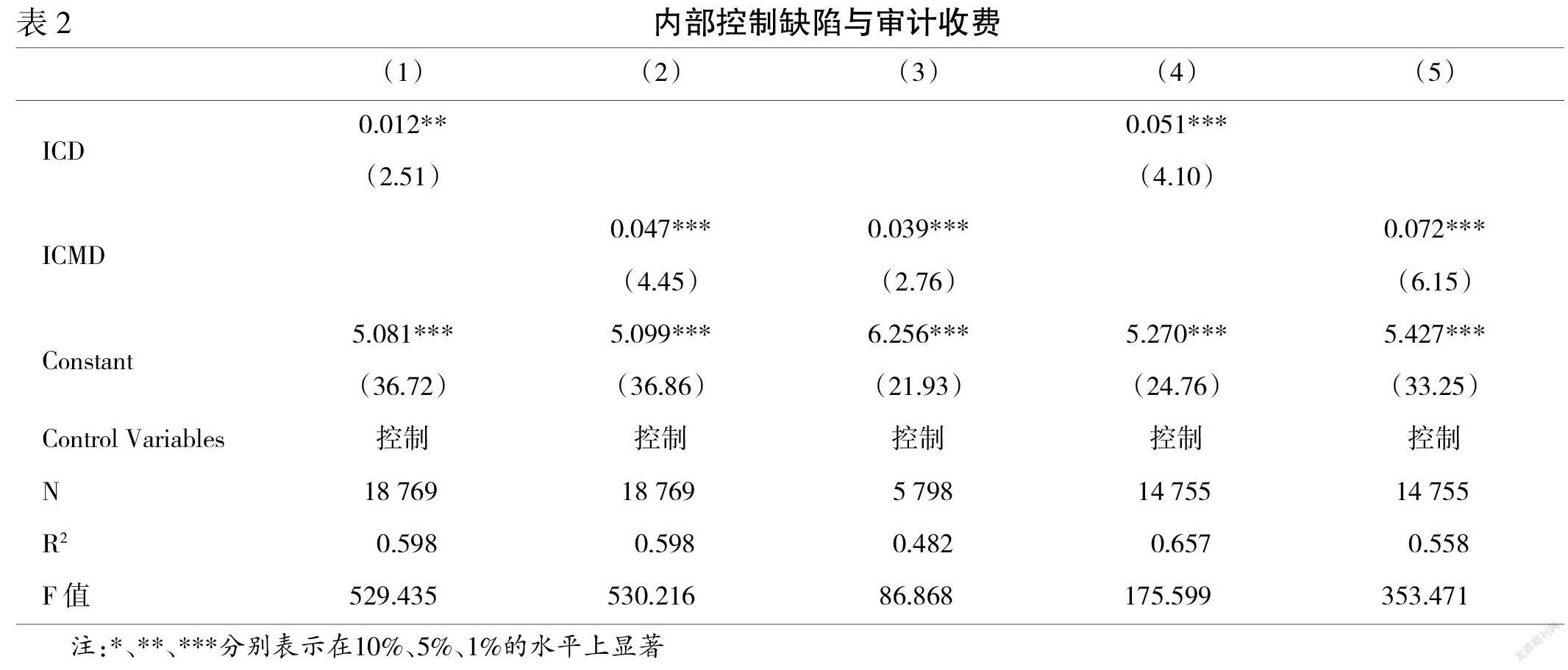

表2报告了是否存在内部控制缺陷对当期审计收费的多元回归结果。列(1)显示,ICD的回归系数显著为正,说明相对于不存在内部控制缺陷的公司,存在内部控制缺陷的公司审计收费显著较高。列(2)和列(3)反映了内部控制缺陷的严重程度对审计收费的严重程度。其中,列(2)是对全部样本的回归结果,列(3)是剔除不存在内部控制缺陷的样本后的回归结果。ICMD的系数分别为0.047和0.039,说明相对于没有实质性内控缺陷的公司,存在实质性内控缺陷的公司审计收费更低,假设H1得到验证。第(4)列和第(5)列报告了滞后一期内控缺陷对审计收费的多元回归结果。列(4)显示,L_ICD的回归系数为0.051,在1%的水平上显著,说明审计师对上期存在内控缺陷的公司收取了较高的审计收费。列(5)是针对全部样本以是否存在内部控制重大缺陷为根据对审计收费的回归结果。结果显示,L_ICMD的系数显著为正,说明相对于上期不存在实质性内控缺陷的公司,上期存在实质性内控缺陷的公司本期审计收费显著较高。此外,L_ICMD的系数大于L_ICD的系数,说明相对于存在一般性内部控制缺陷的公司,存在实质性内控缺陷的公司审计收费显著较高。

(三)进一步分析

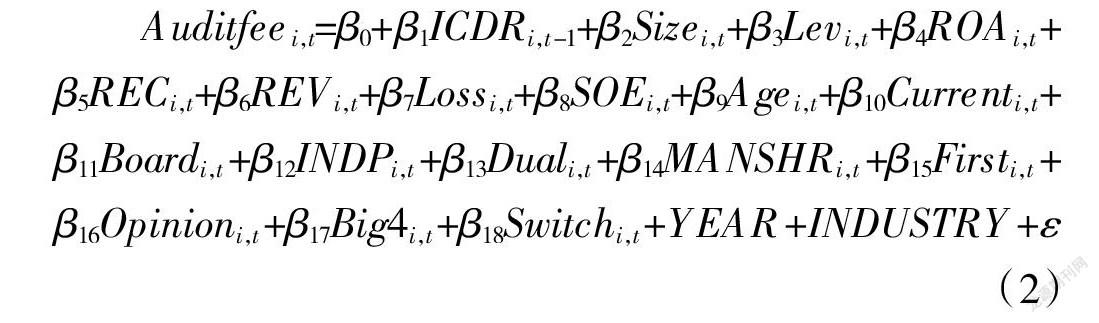

1.内部控制缺陷整改与审计收费

为了检验内部控制缺陷整改对审计收费的影响,本文构建如下审计收费模型:

Auditfeei,t=β0+β1ICDRi,t-1+β2Sizei,t+β3Levi,t+β4ROAi,t+β5RECi,t+β6REVi,t+β7Lossi,t+β8SOEi,t+β9Agei,t+β10Currenti,t+β11Boardi,t+β12INDPi,t+β13Duali,t+β14MANSHRi,t+β15Firsti,t+β16Opinioni,t+β17Big4i,t+β18Switchi,t+YEAR+INDUSTRY+ε(2)

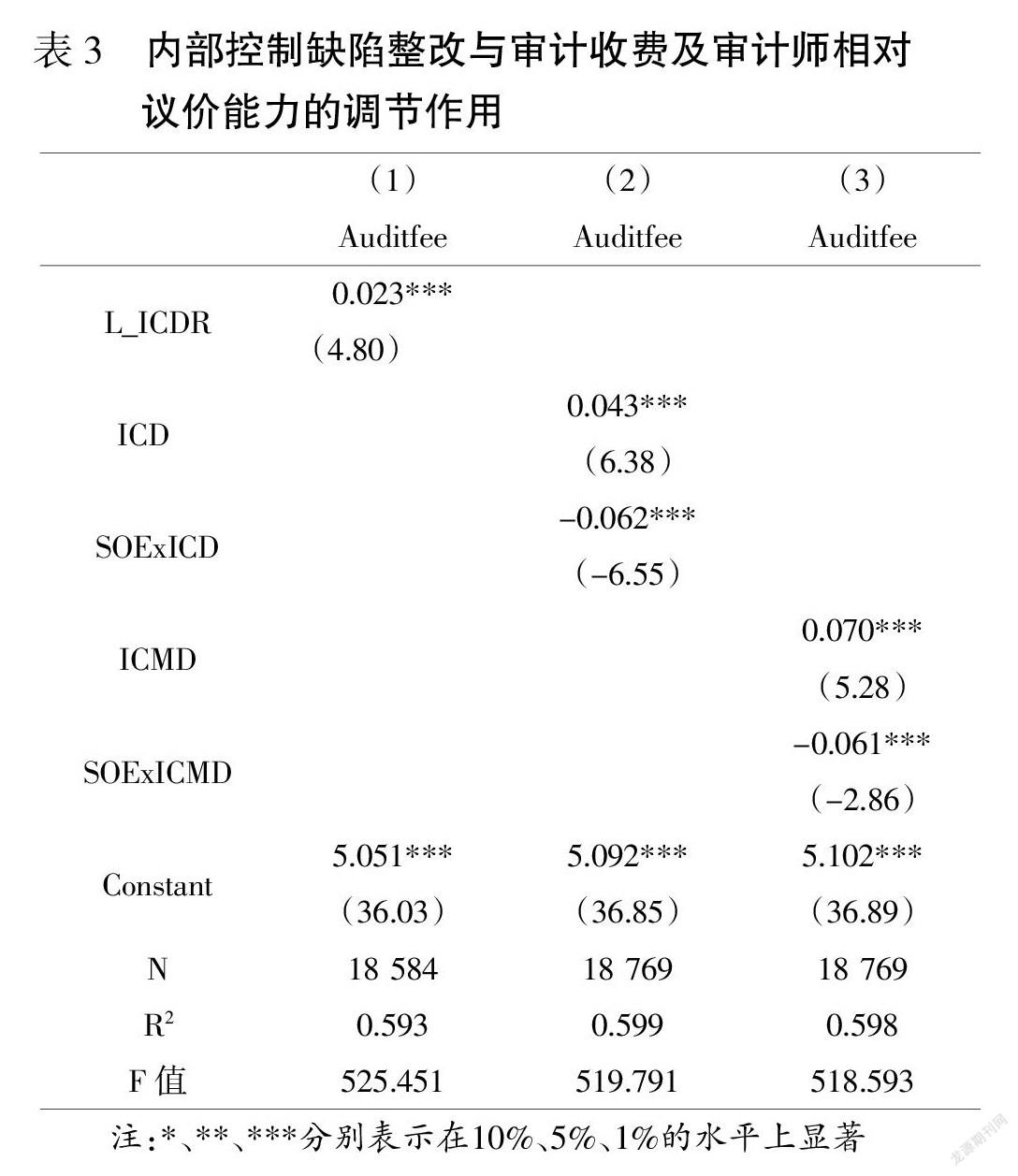

其中,ICDR為上期内部控制缺陷是否得到整改的哑变量,如已整改,取值为1,否则,取值为0。表3第(1)列报告了ICDR对Auditfee的多元回归结果,结果显示,ICDR的系数显著为正,说明对于上期内控存在缺陷的公司,即使缺陷已经整改,审计师仍然会收取较高的审计费用。

2.审计师相对议价能力的调节作用

审计师能否对存在内部控制缺陷的客户提高审计收费取决于审计师和客户的相对议价能力,因此,本文以客户是否国有企业作为审计师相对议价能力的替代指标,构造是否国有企业与企业内部控制缺陷的交互项SOExICD和SOExICMD。由于是否国有企业与审计师相对议价能力负相关,预期交互项SOExICD和SOExICMD的系数为负。回归结果如表3列(2)和列(3)所示。SOExICD的系数为-0.062,SOExICMD的系数为-0.061,均在1%的水平上显著,说明审计师相对议价能

力对内部控制缺陷与审计收费的关系具有调节作用。

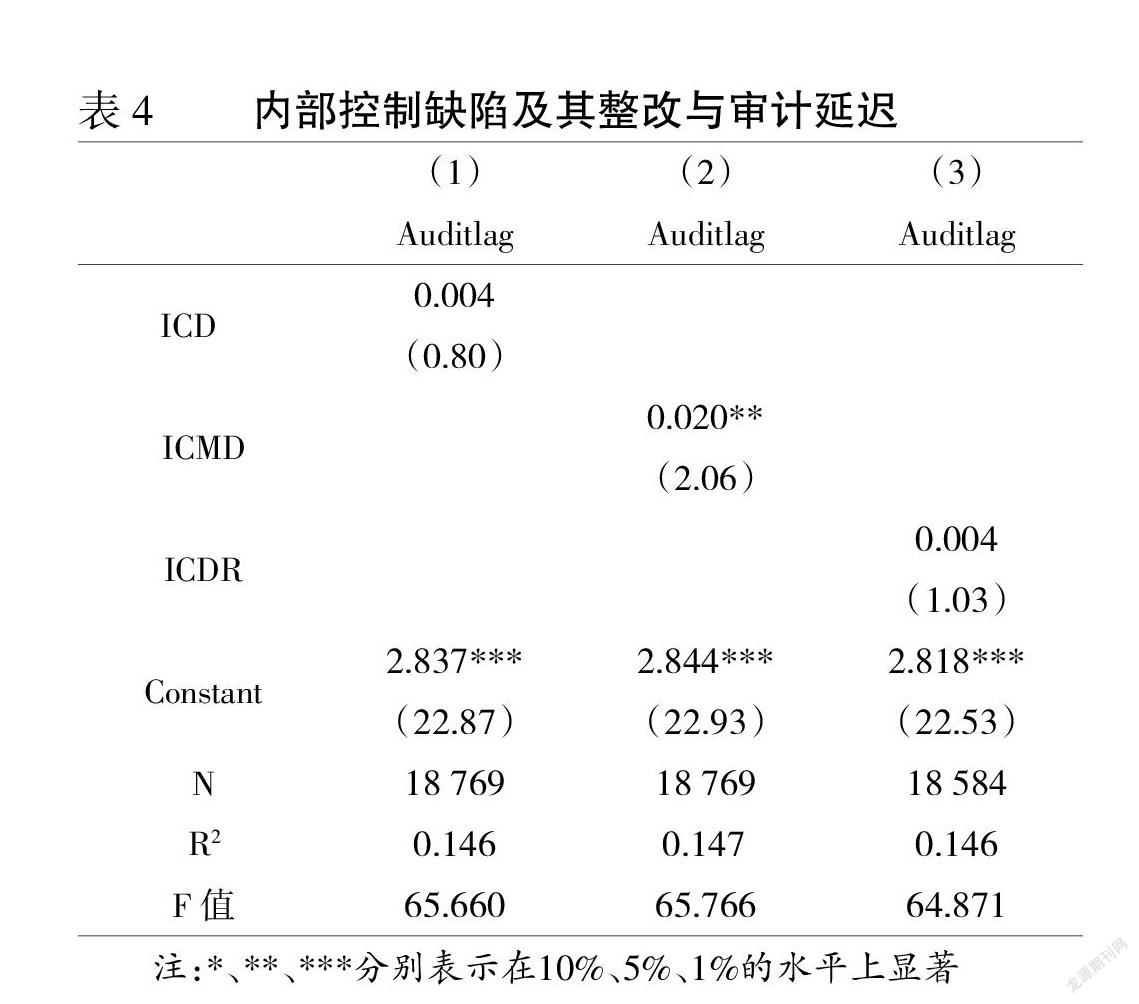

3.内部控制缺陷与审计延迟

为了考察是否存在内控缺陷对审计收费影响的作用机理,本文以是否存在内控缺陷为自变量,对审计延迟进行回归。回归模型构建如下:

Auditlagi,t=β0+β1ICDi,t /ICMDi,t /ICDRi,t-1+β2Sizei,t+

β3Levi,t+β4ROAi,t+β5Lossi,t+β6RECi,t+β7REVi,t+β8Currenti,t+

β9Boardi,t+β10INDPi,t+β11Duali,t+β12Firsti,t+β13Opinioni,t+

β14Big4i,t+β15Switchi,t++YEAR+INDUSTRY+ε(3)

其中,Auditlag为审计延迟,等于资产负债表日与审计师签署审计报告日间隔天数的自然对数。表4报告了模型(3)的回归结果;列(1)中ICD的系数为正,但不显著;列(2)中ICMD的系数显著为正;列(3)中ICDR的系数为正,但不显著。这说明,审计师只对存在实质性内控缺陷的公司增加了审计延迟,存在一般内控缺陷的公司以及内控缺陷已整改的公司的审计延迟并未显著增加。也就是说,审计师对本期存在一般性内控缺陷的公司以及上期存在内控缺陷的公司收取的较高审计收费是作为风险补偿的,并没有增加审计工作量;只有对本期存在实质性内控缺陷的公司既增加了审计投入,又收取了风险溢价。

(四)稳健性检验

为了检验研究结论的稳健性,本文进行了如下稳健性检验。首先,为了缓解内部控制缺陷与审计收费之间可能存在的内生性,本文采用倾向得分匹配法,按照1∶1无放回的最近邻匹配法为处理组匹配控制组,匹配变量包括公司规模(Size)、财务杠杆(Lev)、成长性(Growth)、无形资产比重(Tang)、海外收入比重(Overseas)。PSM检验结果支持前文主要结论。其次,采用OLS法对模型(1)和模型(2)重新回归。再者,剔除中小板和创业板上市公司,仅以主板公司为样本对模型(1)和模型(2)进行回归。最后,改变自变量的衡量方式,按照内控缺陷的性质构造分类变量ICD。若不存在内控缺陷,ICD取值为0;若存在一般缺陷,ICD取值为1;若存在重要缺陷,ICD取值为2;若存在重大缺陷,ICD取值为3。稳健性检验结果均支持前文主要结论。

结语

有效的内部控制能够防止和发现企业财务报表中的重大错报。当内部控制存在缺陷时,财务报表中存在重大错报的风险增加,审计风险上升,审计师因此增加审计收费。本文以审计风险为切入点,实证检验了内部控制缺陷对审计定价的影响。本文的研究结论对认识内部控制与外部审计之间的关系提供了新的思路,丰富了审计收费影响因素的研究,同时为审计决策过程中锚定效应的存在提供了新的证据。本文的研究结论表明内部控制与外部审计之间相互替代而非互补。这一结论对于理解审计师风险评估过程具有重要意义,同时对于企业完善内部控制和审计师定价决策具有一定的参考价值。

参考文献:

[1] Jiambalvo J. Discussion of “Causes and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Actions by the SEC”[J]. Contemporary Accounting Research,1996,13(1):37-47.

[2] Ashbaugh-Skaife H,Collins D W,Kinney W R,LaFond R. The Effect of SOX Internal Control Deficiencies and Their Remediation on Accrual Quality[J]. Accounting Review,2008,83(1):217,250.

[3] 方红星,张志平.内部控制质量与会计稳健性——来自深市A股公司2007—2010年年报的经验证据[J].审计与经济研究,2012,27(5):3-10.

[4] Lambert R,Leuz C,Verrecchia R E. Accounting Information,Disclosure,and the Cost of Capital[J].Journal of Accounting Research,2007,45(2):385-420.

[5] 宫义飞,谢元芳.内部控制缺陷及整改对盈余持续性的影响研究——来自A股上市公司的经验证据[J].会计研究,2018,(5):75-82.

[6] Simunic D. The Pricing Of Audit Services - Theory And Evidence[J].Journal of Accounting Research,1980,(18):161-190.

[责任编辑 妤 文]

3656501908201