贫困治理参与、投资者情绪与企业风险

2022-03-07王志涛张婷

王志涛 张婷

[摘要]基于2017—2020年非金融类A股上市公司的样本,探究企业参与贫困治理对企业风险的影响,以资本市场中的投资者群体和新型政商关系作为切入点,深度剖析关于企业风险的作用机制。研究发现:企业参与贫困治理有助于抑制企业风险;投资者情绪在企业参与贫困治理抑制企业风险的路径中起部分中介作用,即参与贫困治理后,能够通过促使投资者情绪高涨,降低股票市场风险;新型政商关系能够改善企业的外部环境,显著放大企业参与贫困治理对企业风险的积极影响;国有企业参与贫困治理降低企业风险更为突出;地区经济发展水平对于企业参与贫困治理与其风险水平关系的影响无显著差异。研究结论有助于为降低企业风险、发挥企业治理功能和构建新型政商关系等提供经验证据与新的思考方向。

[关键词]参与治理;贫困治理;投资者情绪;新型政商关系;企业风险

一、 引言

当前国内外环境错综复杂,企业面临的各种风险与日俱增,加强风险管理并将风险有效控制在合理范围是企业实现高质量发展的基本保障。企业在市场参与的过程中面临很多的不确定性,战略有偏、政策变动以及投资者情绪等因素都可能诱发企业风险。贫困治理是社会治理和国家治理的重要内容,中国的贫困治理具有鲜明的阶段特征,可分为救济式扶贫、综合性扶贫、精准扶贫以及相对贫困治理阶段。特别地,精准扶贫阶段“万企帮万村”行动的重大举措取得了显著成效,企业利用自身的市场、资金、信息、技术等方面的优势,能够最大限度地推动乡村特色優势产业的发展,实现资源优势整合,真正帮助地方经济发展,并有助于培育和提升贫困人口自我发展和脱贫致富等方面的能力。乡村振兴战略背景下,强调接续开展“万企兴万村”行动,无论是“万企帮万村”还是当下的“万企兴万村”阶段,企业创造了巨大的扶贫价值的同时也实现了自身价值增值。企业参与贫困治理行为能够为企业带来积极效应,有助于企业自身融资便利、品牌声誉、财务绩效和创新产出等的提升[1]。Zeng等[3]认为,企业参与贫困治理能够发挥出不可替代的作用,并且对于我国制度安排、法律体系和农村能力方面的独特性应进一步扩展企业参与贫困治理的研究。相应地,易玄等[4]探究了企业参与精准扶贫的行为动因及市场效应,研究发现国有企业和政治关联民营企业扶贫参与更加积极并且溢出效应更显著。因此,企业参与贫困治理能够实现经营目标、行为的盈利性和公益性的紧密结合[5]。

企业风险和参与社会治理都是公司治理的重要内容,现有文献主要研究企业参与贫困治理是如何影响融资约束、企业创新和绩效增长等,但鲜有研究从企业在股票市场中面临的风险出发, 来考察“投资者”这一重要的利益相关者是如何看待企业参与贫困治理战略性行为的。进一步而言,企业股票市场风险是不断波动的,并取决于投资者对企业未来收益的预期值。那么企业参与贫困治理行为在其股票市场风险层面是否会产生影响呢?能否通过促使投资者情绪高涨进而提高对企业未来收益的预期值?换言之,企业参与贫困治理能否通过提升投资者情绪,将外部投资者情绪转化为企业资源基础和能力,进而实现企业风险的降低。除此之外,政商关系作为社会结构的重要组成部分,在很大程度上影响着政府和企业协同治理功能的发挥。长期以来,党和国家积极倡导构建“亲近”和“清白”的政商关系,其有利于厘清权力和资本之间的边界,为企业创造公平、公正、自由和透明的营商环境。那么企业参与贫困治理对企业风险的影响又是否会因地区新型政商关系状况的不同而存在差异?这些问题值得深入探讨。

为了回答上述问题,本文以非金融类A股上市公司为样本,研究贫困治理参与、投资者情绪、新型政商关系对企业风险的影响和内在作者机制。结果表明,企业参与贫困治理有助于抑制企业风险;企业参与贫困治理后,能够通过促使投资者情绪高涨,降低股票市场风险;新型政商关系能够放大企业参与贫困治理对企业风险的影响。本研究可能存在的边际贡献在于:第一,实证检验投资者情绪在贫困治理参与和企业风险之间的中介作用机制,深化贫困治理参与和企业风险之间的相关研究,并为企业稳定股价波动补充路径参考。第二,首次将新型政商关系纳入贫困治理参与对企业风险影响机制的研究框架,探讨新型政商关系的调节效应,从地区政商关系差异的视角丰富中国情境下企业贫困治理参与和企业风险的相关研究。第三,进一步研究企业参与贫困治理对于企业风险影响的异质性,有助于深入理解企业参与贫困治理战略性动机的合理性。

二、 理论分析与研究假设

1. 贫困治理参与与企业风险

企业风险的合理控制,在一定程度上有赖于企业经营战略的优化调整,并得益于企业自身的生产经营整体效率的提升。企业参与贫困治理工作的信息披露有助于提升企业信息透明度,并向外界传递有关企业政治社会风险的积极信号[6],从而促使分析师关注、机构持股、股票流动性等方面更优[7]。杨国成等[8]研究发现,企业参与贫困治理能够通过媒体报道带来的“声誉效应”和披露扶贫信息产生的“信息效应”带来积极的市场反馈,改善企业自身生存发展环境。企业参与贫困治理是利他性动机与战略性动机的有机结合,能够带来企业、社会与环境等的共赢效应[9]。更为重要的是,企业参与贫困治理能够提高企业声誉、资源获取能力和生产效率以及降低信息不对称等[10],进而有助于实现企业风险的降低等。具体而言,企业参与贫困治理能够传递积极信号,有助于社会认同、政府信任的提升以及外部关键资源的获取,进而有助于抑制企业风险增长。这意味着,企业参与贫困治理有赖于通过信息效应、声誉效应和资源效应等传递积极信号、获得政府和市场等主体的回馈以及投资者的长期信任,从而抑制股票市场风险。基于以上论述,本文提出假设1:

H1:企业贫困治理参与水平越高,企业风险越低。

2. 贫困治理参与、投资者情绪与企业风险

投资者情绪理论认为,投资者情绪对投资决策具有重要影响。资本市场仍处于个人投资者占比较高的新兴市场阶段,但受认知偏差、经验知识、心理因素等方面的影响,存在个人投资者无法判断企业真实价值的现象[11],容易出现投资决策方面的偏差。高涨的投资者情绪有助于提高企业股价,增强企业的外部融资能力等[12]。与此同时,企业各类信息披露状况影响着投资者的心理预期和投资信心,随着企业信息透明度的不断提升,有助于投资者做出真实的价值判断,从而稳定股票市场的风险水平。也就意味着,企业参与贫困治理能够有效提升企业信息透明度和降低信息不对称风险,被资本市场投资者及时感知,促使投资者情绪高涨,进而有助于企业风险的显著降低。

具体而言,一方面企业通过参与贫困治理能够提高社会责任绩效,减少投资者对于该企业规避一系列风险的不确定性和高成本,提升投资者的认同感和信任感,有助于企业获取更多投资发展机会并降低风险。换言之,企业参与贫困治理水平越高,越有助于获得政府资金、补贴和声誉资本等关键资源,越可能被资本市场投资者及时识别和认可,进而有利于抑制股票市场风险。另一方面,信息透明度的提升,企业参与贫困治理的同时,外部投资者也能更好地对企业进行有效监管和评估,从而有助于企业治理合理化和降低风险。有鉴于此,本文提出假设2:

H2:投资者情绪在企业参与贫困治理抑制企业风险的过程中具有中介效应。

3. 贫困治理参与、新型政商关系与企业风险

企业信息透明度的提高以及信息不对称风险的降低,均有助于为企业经营业绩层面与市场层面带来积极效应。建立“亲”“清”的新型政商关系所带来的公平与透明的市场环境则有助于企业改善信息披露质量的动机[13]。新型政商关系还能够通过抑制企业过度投资倾向和降低政治联系维系成本,促使企业政治资源诅咒效应得到进一步缓解[14]。构建新型政商关系主要体现在“亲近”和“清白”两个维度,即提升政府的廉洁度、透明度和企业信息透明度,改善政府的服务质量和企业的融资环境,显著提高资源配置效率并优化资源配置空间。总体来说,新型政商关系能够保障政府治理功能和市场调控的积极作用,为企业经营發展提供公平、公正与透明的市场环境。也就意味着,企业参与贫困治理带来的社会声誉的提高、获得政府的认同程度能够在健康和谐的政商关系的支撑下得到深化,进而有助于企业风险的降低。因此,新型政商关系对企业参与贫困治理的风险抑制效应可能存在正向的影响。也就是说,新型政商关系越健康和谐的地区,此地区的企业参与贫困治理的风险抑制效应更加显著。基于以上论述,本文提出以下假设:

H3:新型政商关系能够强化企业贫困治理参与对企业风险的抑制作用。

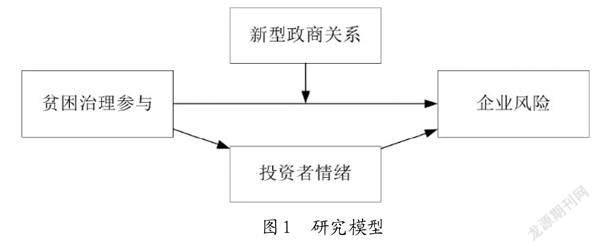

综上,本文的研究模型如图1所示。

三、 研究设计

1. 样本选择与数据来源

本文以2017—2020年A股非金融类上市公司为样本,并对其进行了以下处理:(1)剔除被ST和*ST类处理的样本;(2)剔除参与扶贫数据或者关键财务数据缺失的样本;(3)为消除变量异常值的影响,提升研究的稳健性,本文还对连续变量进行了上下1%水平的Winsorize缩尾处理。上市公司数据均来自于国泰安数据库(CSMAR),新型政商关系数据来自于中国人民大学国家发展与战略研究院发布的《中国城市政商关系排行榜》。本文采用的统计软件为Stata16.0。

2. 变量定义

(1)企业风险

参考甄红线等[10]的研究,本文使用年度beta系数(Beta-vals)来衡量企业风险状况,能够较好地反应出投资者的价值预期。其中,Beta-vals指数越大,表示企业风险越高。

(2)企业贫困治理参与

借鉴文雯等[15]的研究,从是否参与(Alleviation)以及参与水平(Particip)2个维度衡量企业贫困治理参与。一方面,是否参与(Alleviation),如果企业当年参与贫困治理取值为1,否则为0。另一方面,参与水平(Particip),即企业当年参与贫困治理工作的投资总额加1取对数。

(3)投资者情绪

参考易志高等和祝小全等构造的中国股票市场投资者情绪综合指数(CICSI)[16,17],本文采用CICSI衡量投资者情绪,CICSI指数越大,则代表市场投资者情绪越高。

(4)新型政商关系

借鉴蒋长流等[14]的研究,本文采用中国人民大学国家发展与战略研究院发布的《中国城市政商关系排行榜》中的政商关系健康指数衡量政商关系。该指数从政府关心、政府服务、企业税负、政府廉洁度和政府透明度等方面进行测度,能够较为全面地反映地区政商关系的“亲近”和“清白”状况。其中,新型政商关系指数分值越大,表示地区政商关系“亲近”和“清白”程度越高。

(5)控制变量

本文控制变量选取参考现有文献的研究[10,18]。包括企业年龄(Age)、总资产收益率(Roa)、资产负债率(Lev)、第一大股东持股比例(Top1)、前十大股东持股比例(Top10)、产权性质(Soe)、独立董事占比(Indep)、每股收益(EPS)、高管人数(lnsm)。

3. 模型设定

为了研究企业贫困治理参与对企业风险的影响,本文设定研究模型如下:

其中,[Betavalsit]代表上市公司i在t年的企业风险指数,[Alleviationit]代表了上市公司i在t年的是否进行贫困治理参与,[Participit]代表了上市公司i在t年的贫困治理参与水平。[Xit]控制了可能影响企业风险状况的相关因素,包括企业年龄(Age)、总资产收益率(ROA)、资产负债率(Lev)、第一大股东持股比例(Top1)、前十大股东持股比例(Top10)、产权性质(Soe)、独立董事占比(Indep)、每股收益(EPS)、高管人数(lnsm)。同时,本文还控制了年度(Year)以及行业(Ind)的影响。[σit]代表随机误差项。此外,本文在公司层面进行了聚类调整,使用了稳健标准误。

四、 实证分析

1. 描述性统计

本文主要变量的描述性统计结果如表2所示。企业风险最大值为2.712,最小值为-0.033,均值为1.150,表明上市公司企业风险水平差异较大。企业贫困治理参与的哑变量(Alleviation)的均值为0.335,说明约33.5%的上市公司参与贫困治理工作。进一步,从参与水平(Particip)的最大值18.246和均值4.412来看,说明上市公司在参与治理水平方面也存在较大差异。投资者情绪(CICSI)的最小值为0.377,最大值为1.712,说明投资者情绪存在较大程度的波动。此外,新型政商关系(Relationship)的均值为60.881,最小值为13.440,最大值为100,表明地区间新型政商关系存在较明显的差异。

2. 回归分析

(1)参与贫困治理对企业风险的影响

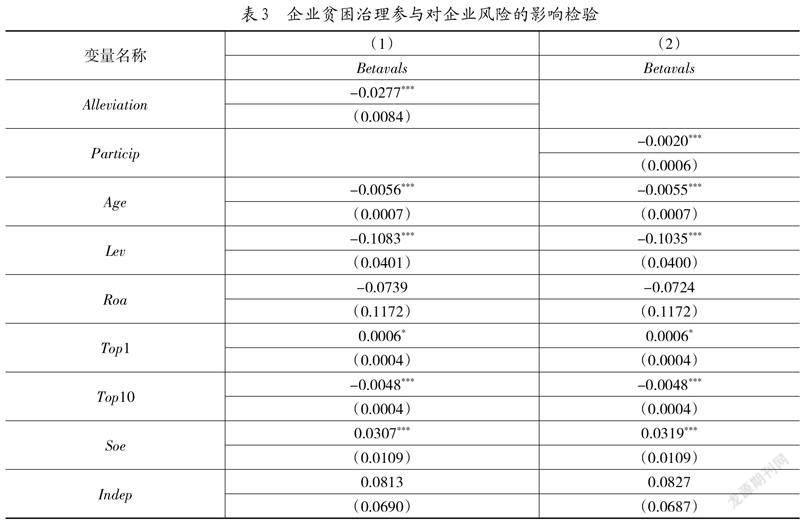

企业参与贫困治理对企业风险的影响检验结果如表3中列(1)和列(2)所示。可以看出,企业贫困治理参与(Alleviation)和参与水平(Particip)的估计系数分别为-0.0277和-0.0025,均在1%水平上显著为负,表明企业参与贫困治理对企业风险具有显著的负向影响,即企业越积极参与贫困治理,越有助于抑制企业风险,验证了本文的假设H1。

控制变量也符合本文的预期与实际情况,能够较好地反映控制变量选取的可行性。其中,公司年龄(Age)与企业风险(Betavals)显著负相关,说明公司的成熟度有助于抑制企业风险;资产负债率(Lev)与企业风险显著负相关,表明资产负债率越高,投资者对企业的价值预期反而越高;第一大股东持股比例(Top1)与企业风险显著正相关,说明第一大股东持股比例占比越高越可能增加企业风险;前十大股东持股比例(Top10)与企业风险显著负相关,即前十大股东持股比例越高越有助于降低企业风险。

(2)贫困治理参与、投资者情绪与企业风险

参考温忠麟等[19]提出的中介检验三步法模型进行检验,表4报告了中介效应检验结果。由列(1)和列(4)的回归可知,企业参与贫困治理能够抑制企业风险,并且参与水平越高,越有助于企业风险的降低。当未加入投资者情绪变量时,列(1)中Alleviation的系数为-0.0424,列(4)中Particip的系数为-0.0036。加入投资者情绪变量后,Alleviation和Particip的系数分别变为-0.0411和-0.0036,系数绝对值总体下降,说明投资者情绪在参与贫困治理与企业风险的关系之间发挥了部分中介作用,验证了本文的假设H2。Bootstrap检验也表明中介效应显著,即企业参与贫困治理通过提高投资者情绪抑制了企业风险。

(3)贫困治理参与、新型政商关系与企业风险

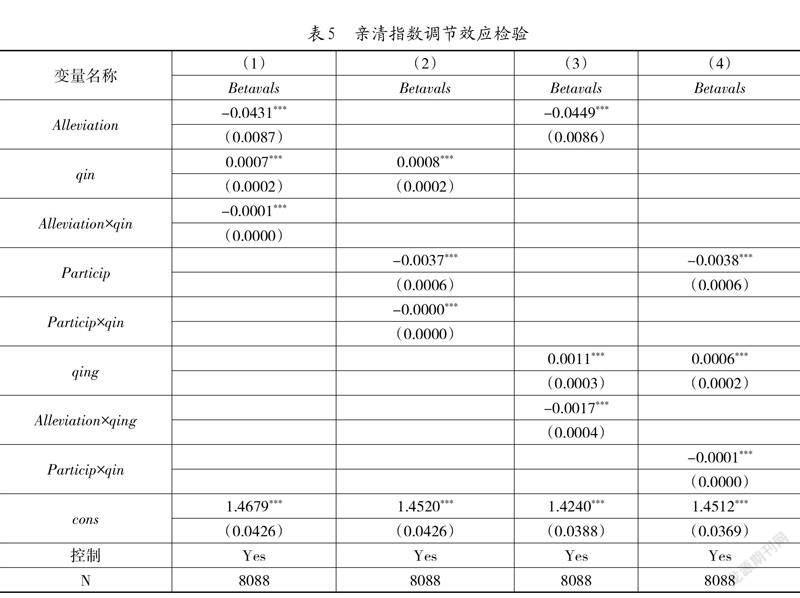

本文对新型政商关系的“亲近”和“清白”两个维度分别展开了调节效应检验,以深入剖析新型政商关系的影响机制层面。表5报告了亲清指数调节效应检验的结果。如表5所示,治理参与(Alleviation)和参与水平(Particip)与“亲近”和“清白”的交互项系数均在1%的水平上显著为负,表明新型政商关系的“亲近”和“清白”维度均能够正向调节企业参與贫困治理与企业风险之间的关系,即新型政商关系强化了企业贫困治理参与对企业风险的抑制作用,验证了本文的假设H3。可能的原因是:新型政商关系越好的地区,更有利于发挥积极的信息资源作用,企业信息披露质量不断提高,企业贫困治理参与取得声誉资源、市场资源更为突出,故而抑制企业风险成效更加显著。

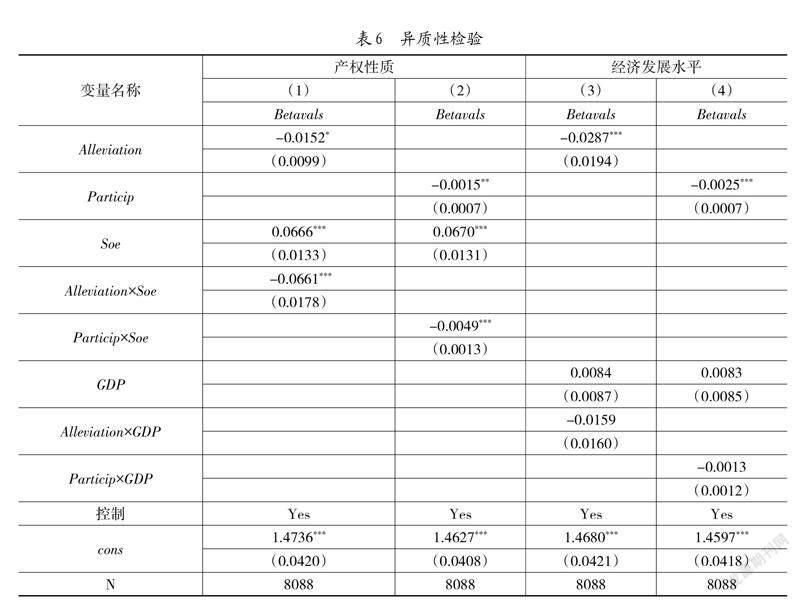

(4)进一步分析:基于产权性质与经济发展水平的异质性视角

本文证实了企业能够通过参与贫困治理降低企业风险,进一步探究企业参与贫困治理对于企业风险影响的异质性是有必要的,以便深入理解企业贫困治理参与战略性动机的合理性。因此,本文从产权性质和地区经济发展水平两个方面进一步检验企业参与贫困治理对企业风险的影响是否存在差异。

产权性质。民营企业和国有企业参与贫困治理战略性行为的性质存在本质区别。国有企业作为落实国家宏观经济政策的重要载体,更大程度地肩负着参与贫困治理的政治任务,有更大的动力投入到贫困治理工作中。相较于国有企业可以受到政府的支持和保护,民营企业更需要通过参与贫困治理来获得较高的社会认同和政府补贴、维持与政府之间的良好关系以帮助企业稳定发展。产权性质异质性分析的结果如表6列(1)和列(2)所示,无论是否参与贫困治理还是参与水平,两者与产权性质的交互项皆在1%的显著性水平上为负,说明产权性质对企业参与贫困治理与企业风险的关系存在显著影响,并且企业参与贫困治理的风险抑制作用在国有企业中更加显著。

经济发展水平。经济发展水平能够在一定程度上体现一个地区的经济、政治、文化、技术等方面的资源支撑,而这正是企业赖以生存的宏观环境。一方面,经济发展水平较高的地区能够为企业提供更好的资源支持。另一方面,地方政府可能会重点支持经济发展水平较低的地区,给予更多的资源支持,为企业创造健康发展的经济和社会环境,并投入更多的补贴、贷款以及政策支持。可见,经济发展程度可能会影响企业参与贫困治理与企业风险之间的关系。参考王帆等[20]的方法,本文使用地区人均GDP来测度地区经济发展水平,检验地区经济发展水平差异对企业参与贫困治理与企业风险关系的影响。经济发展水平异质性分析的结果如表6列(3)和列(4)所示,是否参与贫困治理与参与水平变量与经济发展水平的交互项均不显著,说明经济发展水平对企业参与贫困治理与企业风险的关系并不存在显著影响。

3. 稳健性检验

本研究从以下4个方面开展稳健性检验:

(1)更换被解释变量衡量方式(企业风险)

为了更进一步检验企业参与贫困治理对企业风险的影响,本文还采用股票日收益率的年度标准差度量企业总风险(Total_Risk),还采用股票周收益率和市场收益率估计的残差项的标准差计算企业特异性风险(Idiosyncratic_Risk),回归结果如表7所示。结果表明,企业积极参与贫困治理对企业各类风险皆有显著的抑制作用,仍然支持本文的结论。

(2)倾向得分匹配法(PSM)

为了减轻可能存在的样本自选择问题,本文采用倾向得分匹配(PSM)进行控制。匹配变量包括产权性质(Soe)、企业年龄(Age)、独立董事占比(Indep)、第一大股东持股比例(Top1)、前十大股东持股比例(Top10)、总资产收益率(Roa)、资产负债率(Lev)等,得到倾向值得分后,按照核匹配的方法筛选出PSM 样本,并且匹配后的样本通过了平衡性检验。匹配之后平均处理效应(ATT)对应的T值为-7.61,在1%水平上显著,仍然支持前文中的研究结论。此外,表7列(3)和列(4)还报告了PSM匹配后的样本重新进行回归的结果,结果表明解释变量的系数依然显著为负,进一步验证了本文的研究假设。

(3)工具变量法

为了缓解可能存在着反向因果关系所导致的内生性偏误问题,即企业参与贫困治理可以通过多种途径抑制企业风险。同时,企业风险的降低会改善企业经营发展狀况,进而使得企业有更多的精力和资金投入到贫困治理工作中。本文采用工具变量法来缓解潜在的内生性问题。企业参与贫困治理行为存在显著的行业“同群效应”[15],同行业企业的参与贫困治理行为可能为其他企业的参与贫困治理决策带来积极影响,但是企业自身面临的企业风险一般不会受到行业中其他企业参与贫困治理行为的影响。鉴于此,本文选取分年度/行业中其他企业参与贫困治理所投入金额的均值作为工具变量。一个合理的解释是,行业中其他企业参与贫困治理所投入金额的均值与企业是否参与贫困治理以及参与水平相关,但并不会直接影响到企业风险状况,因此该工具变量满足相关性和外生性要求。在第一阶段的回归中,治理参与(Alleviation)和参与水平(Particip)系数依然显著为负,表明本文的实证结果的稳健性。此外,治理参与(Alleviation)和参与水平(Particip)系数的绝对值均显著大于表3中的治理参与(Alleviation)和参与水平(Particip)系数,说明可能存在的内生性问题会弱化企业参与贫困治理对企业风险的积极影响,特别是企业参与治理水平对于企业风险的影响程度。

本文还将企业贫困治理参与(Alleviation)和参与水平(Particip)滞后一期,探究其与当期企业风险状况之间的关系,以此来控制内生性。滞后回归的结果如表8列(3)和(4)所示,贫困治理参与(Alleviation)和参与水平(Particip)系数均在1%水平上显著为负,说明在滞后一期控制一定程度的内生性问题后,仍然支持企业贫困治理参与能够缓解企业风险这一研究结论。

五、 研究结论与启示

本文基于2017—2020年非金融类A股上市公司的样本,研究了上市公司参与贫困治理对其风险水平的影响,并剖析了其影响企业风险的作用机制。具体而言,本文的研究证实了在精准扶贫和乡村振兴等阶段企业参与治理能够抑制企业风险这一结论,并将宏观治理政策、市场与政府有效互动与企业的市场风险结合起来。研究发现:(1)参与贫困治理的企业相较于未参与的企业可能面临着更低的风险水平,并且其参与水平越高,越有助于降低企业风险;(2)企业参与贫困治理后,能够通过促使投资者情绪高涨,降低股票市场风险;(3)新型政商关系能够正向调节企业参与贫困治理与企业风险的关系,即新型政商关系能够增强企业参与贫困治理对企业风险的影响;(4)企业参与贫困治理的风险降低效应在国有企业中更加突出,地区经济发展水平对于企业参与贫困治理与其风险水平关系的影响无显著差异。

针对上市公司参与贫困治理的视角,本文给出以下几点建议:

第一,企业参与贫困治理能够抑制企业市场风险。为此,在对企业的风险承担或行为决策进行研究时,根据宏观治理政策、投资者情绪和市场环境等调整企业战略布局。企业应持续发展和创新参与治理模式,注重提升参与贫困治理的效率和效果,实现企业、政府和社会的共赢效应。

第二,提振投资者情绪能够抑制企业风险,有助于促进企业高质量持续发展。因此,把握投资者情绪对降低企业风险等会产生积极影响,应进一步科学合理利用投资者情绪,帮助企业稳定股价波动。此外,投资者可以及时关注企业的战略决策及执行情况,提高理性认知和投资效率。

第三,进一步发挥企业主体效用。政府应明确企业在贫困治理中的重要程度,鼓励企业参与到现阶段“乡村振兴”进程中,从政策优惠、资源便利、社会声誉等方面激励企业积极参与贫困治理。

第四,优化营商环境。注重新型政商关系下的政府、企业和社会协同效应的发挥。正确处理政府与市场的关系、推动“亲近”“清白”新型政商文化的重构以及营商环境建设,积极构建“亲清有加”的新型政商关系,为实现市场与政府的有效互动协作提供有力支撑。

参考文献:

[1] 邓博夫,陶存杰,吉利.企业参与精准扶贫与缓解融资约束[J].财经研究,2020,46(12):138-151.

[2] 岳佳彬,胥文帅.贫困治理参与、市场竞争与企业创新——基于上市公司参与精准扶贫视角[J].财经研究,2021,47(9):123-138.

[3] Zeng B,Wang C.Research Progress in Corporate Social Responsibility in the Context of Tourism-Assisting the Poor in China[J].Journal of China Tourism Research,2019,15(1):1-23.

[4] 易玄,吴蓉,谢志明.产权性质、企业精准扶贫行为与资本市场反应[J].贵州财经大学学报,2020(2):98-104.

[5] 房莉杰,刘学.乡村可持续发展:四个民营企业的共享价值案例分析[J].学术研究,2021(3):56-62.

[6] Hung M, Shi J, Wang Y. The Effect of Mandatory CSR Disclosure on Information Asymmetry: Evidence from a Quasi-Natural Experiment in China[J]. Social Science Electronic Publishing,2013,33(5):1-17.

[7] Gao F, Dong Y, Ni C, et al. Determinants and Economic Consequences of Non-financial Disclosure Quality[J].European Accounting Review,2016,25(2):287-317.

[8] 杨国成,王智敏.民营企业参与扶贫能抑制其股价崩盘风险吗[J].广东財经大学学报,2021,36(2):86-101.

[9] 潘健平,翁若宇,潘越.企业履行社会责任的共赢效应—基于精准扶贫的视角[J].金融研究,2021(7):134-153.

[10] 甄红线,王三法.企业精准扶贫行为影响企业风险吗?[J].金融研究,2021(1):131-149.

[11] 王海芳,张笑愚.控股股东股权质押、投资者情绪与实体企业“脱实向虚”——基于迎合理论视角[J].经济管理,2021,43(8):157-176.

[12] 董礼,陈金龙,郭惠玲.投资者情绪对企业全要素生产率的影响[J].中南财经政法大学学报,2022(2):78-90.

[13] 庄旭东,张翼飞.新型政商关系的投资效率治理效应研究——来自中国A股市场的经验证据[J].证券市场导报,2021(12):66-76.

[14] 蒋长流,江成涛,郑德昌.新型政商关系能打破企业创新的政治资源诅咒吗?[J].软科学,2021,35(6):52-57.

[15] 文雯,朱沛青,宋建波.近朱者赤:上市公司精准扶贫行为的同群效应[J].上海财经大学学报,2021,23(4):63-75.

[16] 易志高,茅宁.中国股市投资者情绪测量研究:CICSI的构建[J].金融研究,2009(11):174-184.

[17] 祝小全,陈卓.隐性杠杆约束、流动性风险和投资者情绪[J].金融研究,2021(10):171-189.

[18] 胡浩志,张秀萍.参与精准扶贫对企业绩效的影响[J].改革,2020(8):117-131.

[19] 温忠麟.张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[20] 王帆,陶媛婷,倪娟.精准扶贫背景下上市公司的投资效率与绩效研究——基于民营企业的样本[J].中国软科学,2020(6):122-135.

基金项目:国家社会科学基金一般项目“精准扶贫效果测度与返贫阻断的长效机制研究”(项目编号:17BJY132)。

作者简介:王志涛(1964-),男,博士,河南工业大学管理学院教授,博士生导师,研究方向为公共管理和公司治理;张婷(1998-),女,河南工业大学管理学院硕士研究生,研究方向为贫困治理和公司治理研究。

(收稿日期:2022-09-26 责任编辑:苏子宠)