数字化转型与企业市场势力

2022-03-07王荣基王珏白东北

王荣基 王珏 白东北

[摘要]借助A股上市公司2009—2020年数据,运用数据挖掘方式对企业数字化转型进行识别。从理论和实证两个角度论述和检验了数字化转型对企业市场势力的影响和作用机理。研究发现,数字化转型能显著提高企业市场势力,在考虑到内生性问题和一系列稳健性检验之后该结论仍然成立。进一步进行中介机制检验发现,数字化转型主要通过降低交易成本、提高全要素生产率和缓解融资约束来提高企业市场势力。基于宏观环境和企业微观特征的异质性分析发现,数字化转型对处于数字经济发展水平较高、市场分割程度较低的地区,资本密集型国有企业的市场势力提升作用更强。数字化转型成效也受到管理层治理的影响,董事网络中心度水平、高管的海外和金融背景均能给企业数字化转型带来优势。研究结论为企业进行数字化转型提供决策参考。

[关键词]数字化转型;市场势力;交易成本;全要素生产率;融资约束

一、 引言

近几年,全球数字经济发展快速向前,逐渐成为经济发展新动能。2021年,我国数字经济规模达到45.5万亿元,占GDP比重达到39.8%,在国民经济中的稳固和支撑作用愈加明显,推动着我国经济向更高层次发展1。数字化转型作为企业转型升级、供给侧结构性改革和经济高质量发展的重要推手,受到了业界、学界和政界的广泛关注。2020年4月,国务院将数据要素列為继土地、劳动力、资本和技术的第五类生产要素。2021年政府工作报告提出,要加快数字化发展,建设数字中国。数字化转型是企业为应对市场环境的不确定性利用大数据、云计算和人工智能等数字技术赋能主营业务,促进企业管理、营销、生产和研发等一整套生产流程的升级,以达到提升企业经营绩效和市场势力的目的。当全球经济下行压力增大、贸易保护主义抬头,疫情也带来风险挑战,企业在这种复杂的社会环境中进行数字化转型来提升生产和管理效率是题中应有之义。由此,本文尝试对数字化转型如何赋能企业来提升其市场势力进行探讨,这对于提高企业韧性、促进产业的转型升级具有重要现实意义。

企业数字化转型不仅是一场深刻的技术变革,同时也伴随组织变革和社会变革,对社会经济发展产生巨大影响。现有研究表明:在宏观层面,数字化转型对经济活动的影响主要集中在经济增长[1]、进出口贸易[2]、劳动力结构[3]和区域创新效率[4]等多个维度。在微观层面,现有文献主要考察了数字化转型产生的经济后果。赵宸宇等[5]构建了制造业数字化转型指数,实证得出数字化通过提高企业创新能力、优化人力资本结构、促进两业融合和提升企业运营水平来提高企业全要素生产率。杨德明等[6]认为传统企业依托互联网平台获得大量低成本的知识和信息,可以降低研发的平均成本,推动企业发明和创新。企业数字化过程中不仅能整合内部知识和技术,还能获取和整合来自企业外部的资源和知识,通过改进创新流程来提高企业创新绩效[7]。当企业具有较强的知识管理和大数据处理能力时,信息和知识要素在企业内部得以流动和共享,企业商业模式和产品的创新能力得以提高[8]。数字经济时代对企业管理提出了新的要求,戚聿东等[9]认为,数字化转型过程中企业的组织结构、营销模式、产品设计和研发模式发生了一系列变革,企业目标被用户价值所主导,推动了内部管理模式的转变。祁怀锦等[10]认为企业在数字化过程中优化了生产和运营流程,提高了内部信息透明度和管理者决策能力,促进了公司治理水平。在企业投入大量资金购置管理系统进行管理的数字化变革过程中,刘淑春等[11]研究发现数字化对企业的产出效率具有时滞效应,企业只有经历了转型的阵痛期后,才会得到数字化转型的先发优势,一定程度上否定了IT投资的“生产率悖论”[12,13]。还有学者讨论了数字化转型对企业专业化分工[14]、资本市场表现[15]、现金持有水平[16]、企业绩效[17,18]和出口表现[19]等的影响。目前的研究肯定了数字化转型给企业带来的经济效益,但对数字化能否提升企业市场势力、获得超额利润尚无定论。企业作为资源配置的主体,面对数字化变革陷入“不敢转”“不愿转”和“不会转”的尴尬境地。尽管我国的基础设施和技术能力已经足够支撑企业进行数字化转型,然而不少企业仍在困惑:数字化转型能否给企业带来经济效益,提升其在市场中的竞争地位?该如何进行数字化转型,避免转型过程中给企业带来的不利影响?

为了回答上述问题,本文使用中国上市公司数据考察数字化转型对企业市场势力的影响。本文研究价值和边际贡献在于:构建数字化转型和企业价格加成指数,深入探讨数字化对企业价格加成的影响和作用机制,丰富现有数字化对企业影响的研究框架。数字化转型能通过降低企业交易成本、提高企业生产率和缓解企业融资约束提升企业市场势力,为企业在数字化变革过程中提供理论支持和参考依据。

二、 理论分析与研究假设

企业是市场配置资源的替代形式。随着企业规模和组织架构的发展,企业内部由于人员和业务的冗余导致大量资源的浪费,造成管理效率和生产效率的低下。数字化转型重塑企业内部管理流程,企业通过投资ERP、PLM等集成化信息管理系统,实现物料资源、人力资源和信息资源跨部门传播和共享,降低部门之间信息不对称程度,提高组织运行效率。企业依托数字技术实现对海量非结构化数据的收集和整理,积极响应终端消费者多样化的需求,降低销售成本和管理成本等内部交易成本。数字化还能提升供应链集成,降低组织之间的沟通成本来提升企业市场势力。在企业内部,数字化能够重构企业业务模式,提升部门之间的协作水平,在企业外部,数字化能够降低供应链伙伴因信息不对称产生的“长鞭效应”,提升供应链整体的运营效率和经济效益。综上所述,本文提出如下假设:

假设一:数字化能通过降低企业交易成本来提升企业势力。

企业市场势力的提升一方面来源于生产和管理成本的降低,另一方面来源于生产率水平的提高。依靠数字化基础设施建设,数字化加速数据和知识在部门间和企业间的传递和共享,依靠对获得的数据进行整理、分类、分析和应用,加速新知识、技术和创新的产生,提高跨部门和跨企业的协同创新能力。对于单个企业来说,研发是一项投资时期长、投资风险高、实现结果较为复杂的活动,数字化降低了企业之间的合作和沟通壁垒,破除了由市场分割导致的知识传播的障碍,使联合研发、共享现有知识的几率大大增加,不仅降低单个企业的研发风险,还提高了研发成功的概率。企业数字化转型过程中也在重塑劳动力结构。企业投入的数字要素与人力资本相互赋能表现出一种互补效应[20,21],企业进行数字化建设的同时,增加了对高技能、高学历劳动力的需求,逐渐完成对低教育劳动力的替代[3]。高技能劳动力熟悉生产流程且具有一定的数据分析能力,相对于低端劳动力,企业新技术、新生产流程的应用所付出的时间成本和培训成本更低,生产效率提升作用更显著。数字技术的创新和应用也离不开高学历人才的推动,高学历劳动力比例的增加有助于改进生产流程和管理流程的创新,提升企业的生产效率。综上所述,本文提出如下假设:

假设二:数字化能通过提高生产效率来增强企业市场势力。

数字化转型能有效缓解企业融资约束压力,降低融资成本,提高市场势力。我国企业融资模式以间接融资为主,直接融资占比较低。企业总体呈现较高的财务杠杆,一旦发生系统性风险,企业会面临很高的经营风险,甚至发生倒闭和破产,严重影响经济的稳定性。首先,数字化转型的企业能借助自身金融科技提高内部资金管理水平,识别未来现金流断裂风险,提高资金使用效率,降低外部融资所支付的成本。数字化转型意味着生产和管理模式的更新,企业面临着产业升级所需要的资金需求。在资本市场不完善的情况下,相对外部融资内部融资具有更低的成本,更少的限制。为了避免数字化过程中对资金需求的增多造成财务危机,企业会基于预防动机备置更多现金,降低外部所需融资规模,缓解外部融资约束[16]。其次,数字经济建设如火如荼,企业数字化转型与国家战略高度一致。数字化转型的企业受到政府、金融机构以及媒体的关注程度日益增多,更容易获得地方政府的专项扶持,享受更多税收和补贴等优惠政策,企业营业税金的支出相应减少,缓解企业的融资约束。数字化转型的企业意味着具有更强的创新、技术和管理能力,向资本市场传递着积极的信号,更容易受到个人和机构投资者的青睐,这不仅能增加股权融资规模,改善企业资本结构,提高企业在资本市场估值,还能提高股票流动性,改善企业财务管理效率[15]。最后,数字化转型的企业能有效提高信息披露质量,加强企业外部的媒体、分析师等监督力量,使企业依靠融资活动获得的资金得到高效利用,能有效降低企业债务违约风险。综上所述,本文提出如下假设:

假设三:数字化能缓解融资约束来增强企业市场势力。

三、 研究设计

1. 数据来源

本文以2009—2020年A股上市公司为研究样本,对样本进行如下处理:①剔除关键变量缺失的样本;②剔除ST、PT和退市的样本;③剔除A股和H股交叉上市的样本;④剔除金融、房地产具有金融属性的样本;公司层面数据来源于CSMAR数据库,地区层面数据来源于CNRDS数据库。部分缺失值使用Wind数据库和手工查找方式进行补齐,一共得到2236家公司,24082个研究样本。本文对所有连续变量进行上下1%缩尾处理以避免异常值对回归结果的影响,并使用聚类到行业层面的稳健标准误进行估计。

2. 变量测度

(1)市场势力的度量

本文参考Loecker 等[22]的做法,采用结构方程模型估计企业加成率来测度企业市场势力。生产者在产量既定的情况下实现成本最小化,构建拉格朗日函数为:

[Xit]为中间品要素投入,[Pit]为中间品的价格;[Kit]为资本存量,[rit]为资本的价格;[Qit]为企业[i]在[t]时期的实际产出。最小化上述方程得到二阶条件,企业的加成率可表示为:

其中,[αXnit]表示中间品投入占总产出的比重,即[PXnitXnit/PitQit];[θXnit]代表要素产出弹性,本文使用超越对数形式的生产函数进行参数估计:

其中[yit]为企业实际产出,用企业主营业务收入的自然对数表示;[lit]为劳动投入,用企业员工总数的自然对数表示;[mit]为中间品投入,用企业购买商品和劳务现金的自然对数表示;[kit]为企业资本投入,用固定资产净额的自然对数表示;[ϖit]为企业生产率水平,[εit]为随机误差项。首先,构造中间品的投入函数,使用LP方法并用ACF进行修正估计出企业生产率水平[ϖit]。其次,使用两步法:第一步采用生产率的代理变量进行估计得到实际产出[yit]与误差项[εit],求出中间品投入占总产出的比重[αit=mit/[yitexp (εit)]];第二步通过对式(3)进行估计得到要素产出弹性为:

将公式(4)代入公式(2)即可得到加成率。

(2)数字化转型的度量

准确客观地刻画企业数字化转型比较困难。部分学者从企业的数字管理系统应用、数字化支出以及数字资产占比进行衡量。这些衡量方法的缺陷在于,不一定能反映数字化实际应用水平,难以反映企业数字化转型全貌。近些年,一些学者开始关注上市公司年报中披露的相关关键词来构建数字化转型指数。年报中的词汇能折射出企业管理层对企业经营策略和经营理念的倾向,能更好地反映当年的经营成果和对未来的指导。鉴于此,本文运用词频统计方法构建数字化转型指数。首先,下载上市公司年报,将其转换为txt文本格式。其次,构建数字化转型特征词词库,借鉴现有研究成果[15]、数字化相关政策文件、政府工作报告等相关词汇,整理出相应关键词。最后,使用Python对年报中出现的特征词词库进行统计,对词频进行加总并取自然对数来衡量企业数字化转型程度。

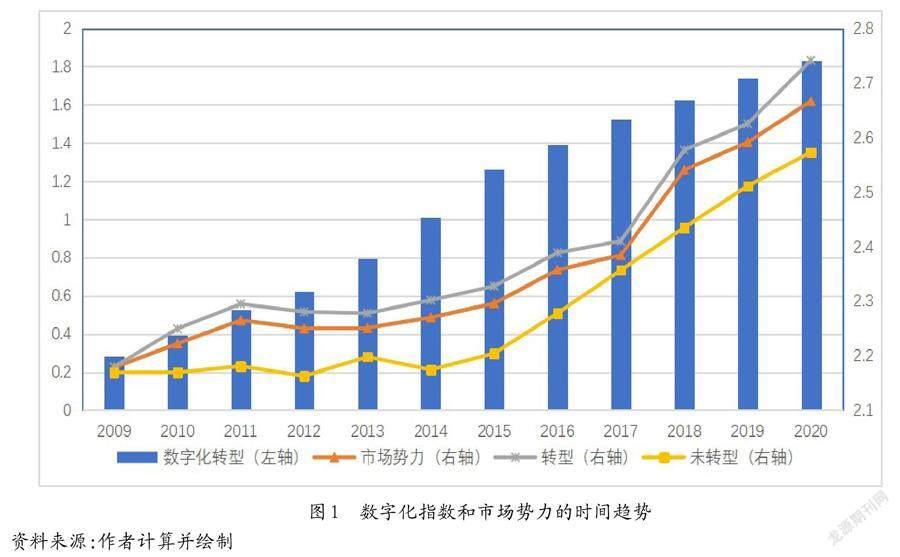

图1为数字化指数和市场势力在样本期内的年度均值。数字化指数和市场势力指数均呈现增长态势,在2013年后,数字化指数增长速度明显加快。相对于从未进行数字化转型的企业来说,数字化转型企业的市场势力处于较高水平。

3. 模型設定

本文构建固定效应模型检验数字化转型对企业市场势力的影响:

其中,[Markup]代表企业加成率水平,[Dig]表示数字化转型程度。[Cvs]代表控制变量集,企业层面的控制变量包括企业规模(Lnasset),用企业总资产的自然对数值衡量;资产负债率(Lev),用总负债/总资产的比重衡量;股权集中度(Top1),用第一大股东持股占比来衡量;盈利能力(Roa),用资产净收益率来衡量;企业年龄(Age),从企业成立开始至今的自然对数值来衡量;经营能力(Sale),用企业营业收入的自然对数值来衡量;企业治理结构(Dual),董事长和总经理两职分离或是合一;产权性质(Seo),企业性质是民营还是国有企业。城市层面控制变量包括地区经济发展水平(Gdp)、外资利用情况(Fdi)和财政支出(Finance)。[μj]、[δt]、[γk]分别表示行业、年份和城市固定效应,[εijkt]为随机误差项。

4. 描述性统计

表1报告了本文相关变量的描述性统计。被解释变量Markup与核心解释变量Dig标准差分别为0.665和1.351,说明不同企业的市场势力和数字化转型程度不尽相同。数字化转型程度最大值为6.252,最小值和25%分位均为0,说明有相当大部分的企业没有进行数字化转型,或者起步时间相对较晚。

四、 实证结果分析

1. 基准回归分析

表2报告了数字化转型对企业市场势力的基准回归。第(1)列未加入控制变量;第(2)列加入控制变量;第(3)列在第(2)列的基础上分别控制时间、行业和城市固定效应。所有列均聚类到行业层面的稳健标准误,所有回归结果的核心解释变量的系数均在1%的水平上显著为正。从经济意义看,以第(3)列为例,企业数字化程度提高1%,企业的市场势力将会提高0.013%。正如前文理论分析,企业数字化转型可能通过降低交易成本、提高生产效率和缓解融资约束来提升市场势力。

2. 内生性问题

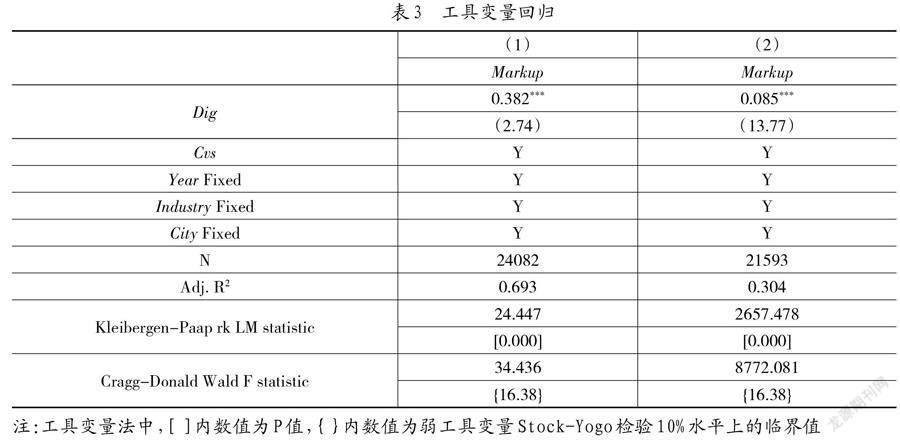

市场势力高的企业可能数字化转型的效果更好。一方面,企业对市场有较强的掌控力,对市场的敏感程度更强,为了满足市场需求和进一步提高市场势力进而推动数字化转型;另一方面,市场势力高的企业基本处于行业领导者地位,追随者通过学习和模仿处于领导地位的厂商,推动着整个行业的数字化转型。为了缓解反向因果对本文结论造成的干扰,本文借鉴黄群慧等[23]、赵涛等[24]的研究,使用1984年各城市郵电数量乘以滞后一期的全国互联网上网人数的交互项作为工具变量。表3第(1)列报告了工具变量回归的第二个阶段,Kleibergen-Paap rk LM统计量在1%的水平上显著为正,不存在工具变量识别不足问题;Cragg-Donald Wald F统计量大于弱工具变量检验的10%临界值16.38,不存在弱工具变量问题;以上检验证明了工具变量的合理性。Dig的系数在1%的水平上显著为正,说明考虑了内生性问题后,数字化转型提高了企业市场势力的结论是成立的。

另外,本文将数字化转型的滞后2期和3期作为数字化转型的工具变量。企业当期市场势力并不会对前期的数字化转型产生影响,在一定程度上缓解了反向因果造成的内生性问题。表3第(2)列报告了检验结果,Dig的系数在1%的水平上依然显著为正,且不存在工具变量识别不足、弱工具变量问题,证明了本文结论的稳健性。

3. 稳健性检验

(1)变更数字化转型计算方式

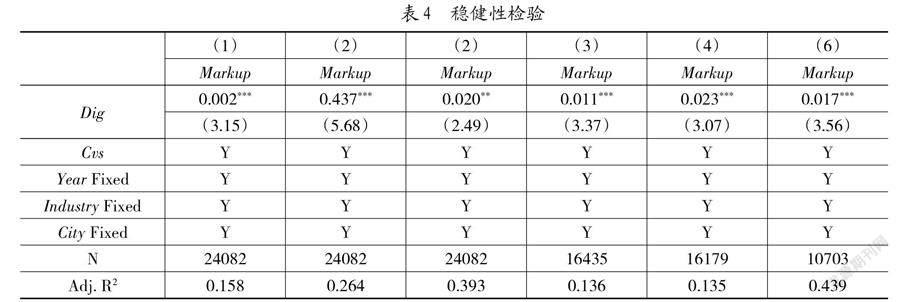

将数字化相关词汇划分为人工智能、区块链、云计算、大数据和数字技术5个维度,对每个变量进行标准化处理以消除量纲,运用熵权法将五维指标合成为一个数字化综合评价指标。另外,根据上市公司财务报告附注披露的年末无形资产明细中与数字化转型相关的部分占无形资产总额的比例来衡量企业数字化水平。当无形资产明细中包含“网络”“客户端”“管理系统”“智能平台”等与数字化转型技术相关的关键词以及专利时,计算这些数字化技术无形资产所占比例作为数字化转型的代理变量。表4第(1)和第(2)列报告了检验结果,Dig的系数显著为正,表明了变更核心解释变量的计算方式后,数字化转型显著提升了企业市场势力。

(2)剔除相关行业

考虑到上市公司年报披露词汇与其主营业务息息相关,本文对信息传输、软件和信息服务行业中的样本进行剔除。这些企业的商业模式与数字化紧密相关,用年报中披露的数字化词频来衡量可能会造成其数字化转型的高估。表4第(3)列报告了检验结果,Dig的系数显著为正,排除了相关行业对回归结论的干扰。

(3)改变样本窗口期

2015年中国A股市场发生剧烈动荡,给上市公司带来严重的金融冲击。不少企业在这期间主营业绩严重下滑,甚至面临退市风险。基于此,本文对2015年以及之前的样本进行剔除,只保留2016—2020年的样本,这几年企业经营能力显著回升,数字化转型进程开始加快。表4第(4)列报告了检验结果,Dig的系数显著为正,本文的研究结论依然成立。

(4)改变市场势力度量方式

本文采用勒纳指数(Lerner)进一步衡量上市公司的市场势力,借鉴Peress[25]的做法,计算公式是:(营业收入-营业成本-销售费用-管理费用)/营业收入,该指数反映了上市公司超过边际成本的定价能力。为了便于对不同行业的上市公司的市场势力进行比较,本文参考Gaspar[26]的做法,用勒纳指数-(公司营业收入/行业内营业收入合计)×个股勒纳指数累计的行业勒纳指数。表4第(5)列报告了检验结果,Dig的系数显著为正,表明替换被解释变量衡量方式后,本文结论依然稳健。

(5)排除信息披露质量较差的样本

上市公司年报作为信息披露方式之一,向公众传递企业近一年的经营成果、经营理念和经营策略。良好的信息披露能有效降低企业与市场之间的信息不对称,引导投资者对公司有更为准确的预期。自2001年起,证券交易所每年都会根据企业信息披露质量、公司规范运作和投资者权益保护等进行综合评价,按照考评结果给予“优秀”“良好”“合格”“不合格”4个评价等级。为了保证公司年报中的数字化能正确反映企业数字化转型趋势,本文保留考评结果为“优秀”和“良好”的样本进行检验。表4第(6)列报告了检验结果,Dig的系数显著为正,进一步增强了结论的可靠性。

在改变解释变量和被解释变量的度量方式、调整样本窗口期和剔除相关样本之后,核心解释变量的系数均至少在5%的水平显著为正,这些均证明了数字化转型能提高企业市场势力的结论的稳健性。

五、 进一步分析

1. 机制分析

(1)交易成本

理论分析表明,企业数字化转型能通过降低交易成本来提高市场势力。本文用管理费用占营业收入的比重来衡量用企业的交易成本(Manage),管理费用占比越高,说明企业内部控制缺陷越多,交易成本越高;表5的第(1)和第(2)列报告了交易成本的中介效应检验结果。Dig的系数在1%的水平上显著为负,说明数字化转型降低了企业交易成本。将Manage作为中介变量进行回归后发现,Manage的系数在1%的水平上显著为负,说明数字化通过降低内部交易成本来提升市场势力,证明了假设一的成立。

(2)生产效率

数字化转型过程中企业对人才的需求也在发生变化。一方面,高学历劳动力和高技能劳动力比重的增加有助于企业生产和管理流程的改进,进而提升企业生产效率;另一方面,高质量劳动力为企业创新提供人才支撑,丰富企业内部知识,可以通过知识的外溢效应推动部门协同创新,从而提高企业的技术进步。本文用OP方法计算了企业全要素生产率。表5报告了全要素生产率的中介效应检验结果。第(3)列和第(4)列结果表明,数字化在1%的水平上促进了企业全要素生产率的提升;将Tfp作为中介变量进行回归后发现,其系数在1%的水平上显著为正,说明数字化转型能通过提高生产效率来促进企业市场势力,证明假设二的成立。

(3)融资约束

企业数字化转型过程中,最主要的限制因素是融资约束。企业数字化转型过度消耗现金流,无法形成正向的资金供给,会使企业面临经营风险和财务困境。为了使融资约束更具有外生性,参考Hadlock等[27]、鞠晓生等[28]的研究构建SA指数,计算公式为SA = -0.737[×]Size + 0.043[×]Size2- 0.040[×]Age,其中Size为总资产规模的自然对数,Age为企业经营年限。计算出来的SA指数为负值,本文将SA指数取绝对值,SA指数越大,说明企业受到的融资约束越严重。表5报告了融资约束的中介效应检验结果。第(5)和第(6)列中,Dig的系數在1%的水平上显著为负,说明数字化转型显著降低了企业融资约束;进一步将中介变量进行回归后发现,中介变量的系数显著为负,说明融资约束的降低提高了企业市场势力。以上检验说明,数字化能通过缓解融资约束来增强企业市场势力,假设三得以证明。

为进一步验证中介机制检验结果的稳健性,本文采用Sobel检验和Bootstrap检验对以上中介效应进行了检验,两种检验方法的原假设均为H0:β1×γ1=0。其中Sobel Z值、Goodman—1(Aroian)Z值、Goodman—2 Z值对应的P值均在5%水平上显著拒绝原假设,Bootstrap在不同抽样次数下的检验结果显示,回归的95%置信区间均不包含零,从而拒绝原假设,证明了中介效应模型是稳健的。

2. 异质性分析

数字化转型成效对企业所处区位宏观环境和企业个体差异存在异质性,本文分别从企业所处城市的数字经济发展水平、市场分割程度、产权性质、企业要素密集度、独立董事网络中心度和高管教育背景进行异质性分析。研究发现,在数字经济发展水平较高、市场分割较低的地区,数字化对市场势力的提升作用更强。数字化转型对国有企业、资本密集型的企业的市场势力促进作用更强。数字化转型成效也受到管理层治理的影响,董事网络中心度高水平、CEO的具有海外留学和金融背景均能给企业数字化转型带来优势1。

六、 结论和政策建议

本文借助A股上市公司2009—2020年数据,运用数据挖掘方式对企业数字化转型进行识别。从理论和实证两个角度论述和检验了数字化转型对企业市场势力的影响和作用机理。研究结果表明:数字化转型能显著提高企业市场势力,该结论在改变变量的度量方式、调整样本窗口期和剔除相关样本等稳健性检验后依然成立。为了有效克服内生性问题,分别构建了城市邮电数与全国互联网人数的交互项和数字化转型的滞后项作为工具变量,估计结果依然稳健。机制分析表明,数字化转型通过降低交易成本、提高全要素生产率和缓解融资约束来提高企业市场势力。异质性分析发现,数字化转型在数字经济发展水平较高、市场分割较低的地区对市场势力的提升作用更强。数字化转型对国有企业、资本密集型的企业的市场势力促进作用更强。数字化转型成效也受到管理层治理的影响,董事网络中心度高水平、CEO的海外和金融背景均能给企业数字化转型带来优势。

针对以上结论本文提出的政策建议如下:

第一,企业应重视数字化转型对市场势力的推动作用。首先,加快数字技术的应用和创新,制定规划稳步推进数字化转型,释放数字化转型在企业市场竞争中的优势。其次,将数字化工具与公司业务充分融合,避免大量资源在企业内部闲置和空转,提高组织经营和管理效率,降低企业交易成本。再次,企业在经营过程中应培育和引进创新型人才,利用数字化对传统生产方式进行改造,围绕客户需求进行研发创新、管理创新和商业模式创新,持续提高企业生产效率。最后,企业应结合自身情况选择合适的数字化转型策略,避免企业在数字化转型过程中由于资金链的断裂给公司带来经营困境,把握数字化转型节奏,运用多种渠道进行合理融资,提高资金利用效率。

第二,政府应加大对企业数字化转型的支持力度,给企业数字化转型培育良好的外部环境。首先,加快数字产业化和产业数字化建设,促进数字经济稳步健康发展。依托制度优势,通过政策指导有效解决数字化转型过程中的评价标准不统一、转型路径不明确和战略目标不清晰等难题。其次,推动和建设统一大市场,打破地方保护和市场分割,使资本和人才等要素畅通流动,充分发挥企业在市场中资源配置的作用。完善数字经济时代背景下数据要素市场化的交易制度,加大对数据要素和数字技术等知识产权的保护力度,为企业营造良好的创新环境。最后,合理运用政策工具箱降低企业融资和经营成本,由于我国经济放缓和疫情叠加影响,企业正面临前所未有的生存挑战,政府应提高减税降费的支持力度,减轻企业经营负担,帮助企业度过数字化转型的阵痛期。

第三,我国经济已经进入高质量发展阶段,经济驱动力正向创新驱动转变。数字化转型企业是经济高质量发展的引擎。然而,值得注意的是“僵尸企业”仍在国有企业中占有很大比例,这些企业占据大量社会资源,经济效益甚微,亟须利用数字化手段进行改造升级。因此,政府应加快对国有企业的数字化支持和指导力度,兼顾社会责任的同时提高其经营业绩。数字化转型作为“一把手”工程,企业管理层应完善公司内部治理架构来适配数字化转型需要,制定合理的奖惩机制激发各主体的数字化转型积极性,对数字化转型成效进行评估以便改进工作流程。

参考文献:

[1] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[2] 党琳,李雪松,申烁.制造业行业数字化转型与其出口技术复杂度提升[J].国际贸易问题,2021(6): 32-47.

[3] 孙早,侯玉琳.工业智能化如何重塑劳动力就业结构[J] 中国工业经济,2019(5):61-79.

[4] 韩先锋,宋文飞,李勃昕.互联网能成为中国区域创新效率提升的新动能吗[J].中国工业经济,2019(7):119-136.

[5] 赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[6] 杨德明,刘泳文. “互联网+”为什么加出了业绩[J].中国工业经济,2018(5):80-98.

[7] Trantopoulos K, Von Krogh G, Wallin M W, et al. External Knowledge and Information Technology:Implications for Process Innovation Performance[J].Mis Quarterly,2017,41(1):287.

[8] Ciampi F, Demi S, Magrini A, et al. Exploring the Impact of Big Data Analytics Capabilities on Business Model Innovation: the Mediating Role of Entrepreneurial Orientation[J].Journalof Business Research,2021:1231-13.

[9] 戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152.

[10] 祁怀锦,曹修琴,刘艳霞. 数字经济对公司治理的影响——基于信息不对称和管理者非理性行为视角[J].改革,2020(4):50-64.

[11] 刘淑春,闫津臣,张思雪,等.企业管理数字化变革能提升投入产出效率吗[J].管理世界,2021,37(5):170-190.

[12] Dewan S, Kraemer K L.Information Technology and Productivity:Evidence fromCountry-Level Data[J]. Management Science,2000,46(4):548-562.

[13] Lin W T, Shao B B M.the Business Value of Information Technology and Inputs Substitution:the Productivity Paradox Revisited[J].Decision Support Systems,2006,42(2):493-507.

[14] 袁淳,肖土盛,耿春晓,等.数字化转型与企业分工:专业化还是纵向一体化[J].中国工业经济,2021,(9):139-157.

[15] 吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144.

[16] 谭志东,赵洵,潘俊,等.数字化转型的价值:基于企业现金持有的视角[J].财经研究,2022,48(3):64-78.

[17] 王永进,匡霞,邵文波.信息化、企业柔性与产能利用率[J].世界经济,2017,40(1):67-90.

[18] 李琦,刘力钢,邵剑兵.数字化转型、供应链集成与企业绩效——企业家精神的调节效应[J].经济管理,2021,43(10):5-23.

[19] 洪俊杰,蒋慕超,张宸妍.数字化转型、创新与企业出口质量提升[J].国际贸易问题,2022(3):1-15.

[20] Brynjolfsson E, Milgrom P. Complementarity in Organizations[J].Introductory Chapters,2012,15(5):568-578.

[21] 何小钢,梁权熙,王善骝.信息技术、劳动力结构与企业生产率——破解“信息技术生产率悖论”之谜[J].管理世界,2019,35(9):65-80.

[22] De Loecker J,Warzynski F. Markups and Firm-Level Export Status[J].AmericanEconomic Review,2012,102(6):2437-2471.

[23] 黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济, 2019(8):5-23.

[24] 赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[25] Peress J. Product Market Competition, Insider Trading, and Stock Market Efficiency[J].Journalof Finance,2010,65(1):1-43.

[26] Gaspar J M, Massa M.Idiosyncratic Volatility and Product Market Competition[J].The Journal of Business,2006,79(6):3125-3152.

[27] Hadlock C J, Pierce J R.New Evidence on Measuring Financial Constraints: Moving Beyondthe KZ Index[J].Review of Financial Studies,2010,23(5):1909-1940.

[28] 鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1):4-16.

基金项目:国家社会科学基金一般项目:“黄河流域制造业双重价值链高质量嵌入研究”(项目编号:20BJY090);国家自然科学基金青年項目:“复杂网络结构下城市群经济合作研究”(项目编号:72163010);安徽省哲学社会科学基金:“集聚效应推动出口低加成率跨越陷阱的路径研究”(项目编号:AHSKQ2021D155)。

作者简介:王荣基(1997-),男,西北大学经济管理学院硕士研究生,研究方向为数字经济;王珏(1973-),女,博士,西北大学经济管理学院教授,博士生导师,研究方向为数字经济;白东北(1989-),博士,安徽财经大学经济学院硕士生导师,研究方向为数字经济。

(收稿日期:2022-08-09 责任编辑:苏子宠)

1 资料来源于《中国数字经济发展报告(2022年)》,中国信息通讯研究院,http://www.caict.ac.cn/kxyj/qwfb/bps/202207/P020220729609949023295.pdf。

1 限篇幅,备索,文责自负。