宅基地“三权分置”背景下农房抵押意愿影响因素分析

——基于社会资本视角

2022-01-26余丽燕黄细文

余丽燕,黄细文

(1.福建农林大学经济管理学院,福建 福州 350002;2.三明市农村经济经营管理站,福建 三明 365000)

一、引言与文献综述

农村宅基地“三权分置”改革的目标在于实现乡村振兴战略,其中农民住房财产权(含宅基地使用权)①根据“房地一致”的规则,本文的农民住房财产权(含宅基地使用权)包括农民宅基地使用权和房屋所有权这两个相对独立的财产形态,并简称为“农房产权”。抵押(简称“农房抵押”)权能的实现是改革的重要检验之一。对于农户来说,农民住房财产权是其所拥有最重要的财产之一,却因宅基地使用权交易受法律限制,导致其产权效能如抵押权不能完全发挥。过去农房产权主要体现其居住保障功能,其资产性功能几乎无法得以体现。然而,城镇化建设使得大量农村宅基地被闲置,即原来农房的保障性功能随之丧失,造成大量农村资源的浪费[1]。与大多数的发展中国家一样,中国农户普遍面临抵押品缺乏,且难以获得正规金融支持的问题。为了解决这一问题,中央于2015 年年末在全国范围内选取59 个县(市、区)推行历时3 年的农民住房财产权抵押贷款试点工作。然而,这次农房抵押贷款试点整体成效欠佳,抵押农房的流转和处置难度大。2018 年中央一号文件明确提出探索宅基地“三权分置”,适度放活宅基地和农民房屋使用权,换言之,赋予农房产权更加完整的产权功能特别是财产功能(含抵押功能)得到重申。“三权分置”改革对于释放农村大量“沉睡”的农房资产,发挥农村普惠金融功能以及提高农民收入等具有积极意义。如金瓯[2]提出“农房抵押贷款的发展是一个涉及农民、金融机构、政府部门产权的政治缔约过程。”农房是关系农户切身利益的财产,其禀赋效应特征明显。Kahneman 等[3]认为,禀赋效应是“偏爱的结果,一旦个人拥有某个物品,那么其赋予物品的价值就会急剧上升”。那么农民是否愿意对具有禀赋效应的农户进行抵押融资呢?具体又会受到哪些因素影响呢?因此,在探讨宅基地“三权分置”实现的背景下,探讨农民对农村产权抵押的意愿和需求,关系到“农房贷”业务的后续发展,具有重要的现实意义。

学者们从不同角度对农房抵押问题展开研究,积累丰富的研究成果,主要集中以下几点:一是探讨农房抵押贷款的必要性和可行性[4],有部分学者对宅基地使用权的交易、抵押等赋权改革持反对态度,也有部分学者基于宅基地逐渐加强的财产功能,主张赋予农民对宅基地使用权的抵押、转让等权限。二是探讨农房抵押贷款实现途径。其中具有代表性的试点省份或城市有浙江、福建、成都等,并形成不同特点的模式[5-6]。三是探讨农房抵押贷款的影响因素以及抵押贷款意愿[7-8]。综上所述,目前学者的研究成果为本文提供了重要的参考价值,但是仍然存在以下不足:一是目前很少有学者对福建地区的农房抵押贷款展开实证研究,然而福建宅基地使用权抵押试点经验(如晋江)位居全国前列,这些地方农民抵押融资情况值得参考;二是很少学者从社会资本的角度探讨农房抵押融资意愿问题,社会资本越来越被认为是影响人们经济行为的重要因素[9]。许多学者对中国的农民经济参与行为特别是资金参与行为进行研究,发现社会资本是不可忽略的因素[10-11]。农村农房财产对农民至关重要,其抵押贷款意愿也受到社会资本因素的影响有待进一步验证。作为对既有研究的补充与修正,本文试图建立适合农房这一特殊抵押物的社会资本理论框架,并将其运用于相应的实证分析。

二、理论分析与研究假说

(一)社会资本与农房抵押贷款意愿的理论分析框架

社会资本理论是解释农村金融问题特别是在信息不对称情景下的小农融资行为的理想工具,其同样适用于解释农村新型金融实践即宅基地抵押权实现中的农民行为。主要基于以下两点考虑:一方面,信息不对称通常被认为是造成农村信贷配给的重要原因,而社会资本正是缓解这一问题的有效途径[12]。对于农户来说,为了解决信息不对称引发的逆向选择问题即农房抵押权能否顺利实行,与农民对这项特殊新型抵押物的认知和态度有关,而这些因素实际蕴含了社会资本的关键因素。从经济学角度,农民是否愿意以宅基地产权作为抵押物,主要取决于这一可能的经济行为中所获得收益与宅基地产权可能丧失付出的成本之间的比较。然而由于宅基地丧失并未实际发生,农民也不能形成对其后果的直接感知,农民对宅基地产权的抵押贷款意愿可能与对这种住房财产权抵押贷款政策的认识有关。另一方面,社会资本对于破解农村信贷困境的独特作用被许多学者研究和证明。社会资本反映了社会结构的特征,比如网络、规范、信任,促进相互的协调和合作,从而达到互惠互利[13]。然而不同于有形的物质资本,社会资本不能直接衡量,为了深入分析不同社会资本对农民行为产生影响,有学者对社会资本进行不同的分类。Tsai和Ghoshal[14]把社会资本分为结构性社会资本、关系性社会资本以及认知性社会资本。借鉴Liang 等[10]和Yu 等[11]对与农民行为与意愿相关的社会资本的定义和归类,以及结合农房产权这项新型抵押物特征,将社会资本分为与农户有关的外部性社会资本、认知性社会资本以及关系性社会资本,并赋予不同的衡量指标。除了以上社会资本变量,其他变量如个人、家庭以及政策等特征变量也应被考虑。

结合以上分析,构建农民社会资本与其宅基地抵押贷款意愿之间关系的理论分析框架如图1所示。

图1 农民社会资本对其住房财产权抵押贷款意愿影响的理论分析框架

(二)研究假说

外部性社会资本是指可利用的外部性社会关系资源集合。广泛的社会网络有利于减少机会主义行为,有利于信息的流通,从而增加新产品的推广机会[15-16]。对于农民来说,农房抵押是一项创新和具有未知风险的行为,是否愿意以农房作为抵押物需要有获取该项政策信息的外部渠道。对于农民来说,大部分通过“血缘”或其他社会交往途径(如外出打工经历和加入当地农民合作社)形成不同的外部社会关系网。基于此,提出第一个研究假说:

H1:外部性社会资本与农民农房抵押融资意愿呈正相关关系。

认知性社会资本与个人共同愿景有关,是一种相对的主观性感受。认知性社会资本会影响个人参与行为方式。在社会网络中,认知性社会资本被认为是个人对网络中相关客体的一种主观性感受,比如对某一事物的理解和认可度[17]。农民对于该项新型金融产品的参与意愿与其对农房抵押的认知有关。一般来说,认知性社会资本有利于减少交易的信息成本,有利于促进对新型事物的认可。基于此,提出第二个研究假说:

H2:认知性社会资本与农民农房抵押融资意愿呈正相关关系。

关系性社会资本是指内嵌在组织中的信任关系。关系性社会资本被认为将对农民的融资行为产生显著影响,其机理在于镶嵌于社会网络中的信任因素有利于缓解信息不对称问题,从而减少借贷的交易成本,从而有利于融资活动的开展[18-19]。不少学者研究也发现农民的借贷意愿也显著受到社会网络中形成的信任因素的影响。结合农房抵押物这项特殊又新型的金融产品,农民是否愿意以此物品为抵押物,将会在一定程度上受限于镶嵌于此项交易的社会网络中的信任程度,即农民对金融机构的信任度。基于此,提出第三个研究假说:

H3:关系性社会资本与农房抵押融资意愿呈正相关关系。

三、数据来源、模型选择与变量选取

(一)数据来源

为了较好地代表福建省整体情况,对福建省9 个地级市农户随机发放问卷,并重点选择闽南地区的泉州、厦门和漳州作为调查地点。其主要原因有以下3 个方面:一是考虑到福建闽南地区的两权宅基地使用权抵押试点经验,如晋江市农民抵押融资意愿具有较强的代表性。2015 年8 月,国务院部署农村“两权”抵押贷款试点工作,福建省的泉州晋江和石狮成为全国农民住房财产权抵押贷款业务试点县(市),且晋江是福建省办理住房抵押贷款业务最多的城市,截至2016 年9 月,此类贷款规模达到6.02 亿元,因而晋江市被选为重点调查区域之一。二是同为闽南地区的厦门是农村集体产权改革的先锋地,漳州是福建省的农业大市,其宅基地及地上房屋也更早体现市场价值,为住房财产权抵押提供良好基础,该市农民贷款意愿也具有代表性。三是为了更加全面反映福建省的整体农民意愿,同时选择福建省非闽南地区的其他6 个地级市的农民作为调查对象。数据收集主要采用一对一访谈和问卷调查相结合的方式获得。2018 年8 月—2019 年7 月通过发放问卷共900 份,其中闽南地区500 份、其他地区400 份,剔除填写不规范及重要信息缺失的问卷,最终得到有效问卷742 份,有效率达到82.44%。

(二)模型选择

1.二元Logistic回归模型 由于探讨的农房抵押融资意愿是一个二分变量(农民具有明显产权抵押融资意愿=1;不愿意或者态度模糊=0),因此选择二元Logistic回归模型来衡量,设定模型如下:

式(1)中,S1i表示外部性社会资本,S2i表示认知性社会资本,S3i表示关系性社会资本;Xi表示其他变量;ε表示随机干扰项;β1、β2、β3为待估参数。

2.ISM模型 ISM模型全称为解释结构模型法,运用此方法将影响农民参与农房抵押融资的影响因素进行结构化分层,厘清不同影响因素之间的逻辑关系。具体步骤如下:

首先,利用Logit 模型识别出的农民参与农房抵押融资的影响因素有k个,则分别用Ci(i= 1,2,…,k)表示这些影响因素,因素间的逻辑关系通过邻接矩阵A确定:

其次,利用布尔运算的终止标准计算得到表示因素间影响关系的可达矩阵M,其可由如下公式确定:

式(3)中,E为单位矩阵,2≤j≤n。

再次,基于可达矩阵对变量确立层级结构的划分,从而获得因素的层级Li,由式(4)确定:

式(4)中,A(Ci)表示可达矩阵M中要素Si所对应的一行中包含有“1”的矩阵元素所对应的列要素集合;B(Ci)表示可达矩阵M中要素Ci对应的一列中包含有“1”的矩阵元素所对应的行要素的集合。

最后,利用式(4)确定最顶层(L1)所含的因素后,再依次由高到低逐步确定各层所含因素。

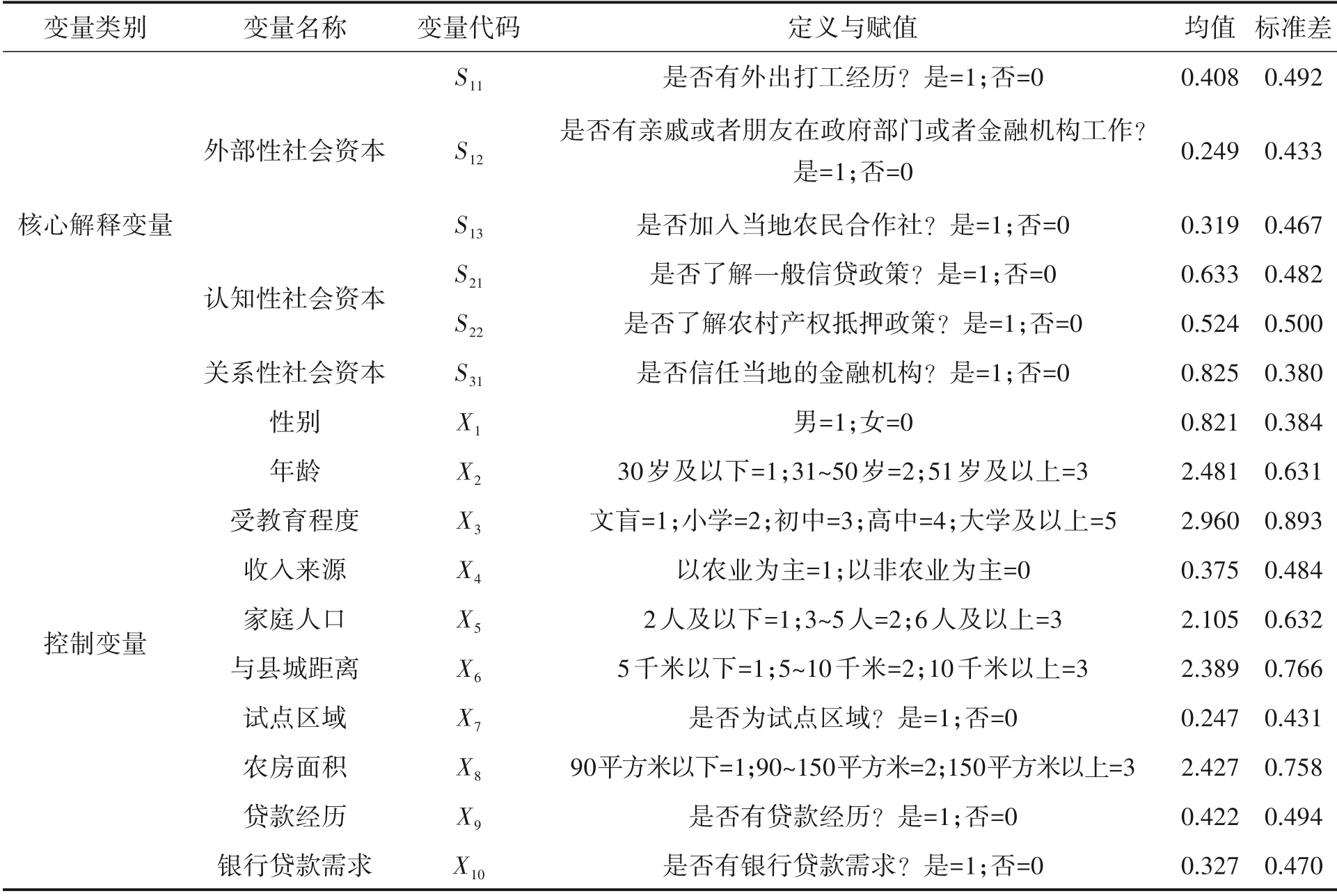

(三)变量说明和描述性统计

1.被解释变量 本文的被解释变量是农户的农房抵押意愿。从742个接受调查的农民来看,49.3%的农民具有明确的农村住房抵押意愿,总体来看,当前农民的抵押意愿适中。

2.核心解释变量 本文选择外部性社会资本、认知性社会资本以及关系性社会资本3 个维度的社会资本作为核心解释变量,均为二分类变量。其中,外部性社会资本方面:40.8%的农户有外出打工经历,24.9%的农户有亲友在政府部门或者金融机构工作,31.9%的农户为合作社成员;认知性社会资本方面:63.3%的农户了解信贷政策,52.4%的农户了解产权抵押政策;关系性社会资本方面:82.5%的农户表示信任当地金融机构。

3.控制变量 为了探讨社会资本变量和农民农房抵押贷款意愿的关系,模型设定中不能忽略其他因素对农房抵押贷款意愿的影响。现有研究发现,农民的个人特征、家庭特征以及融资经验特征都是影响农民的农房抵押意愿的重要因素[20-22]。具体的变量说明及描述性统计如表1 所示。

表1 变量说明与描述性统计

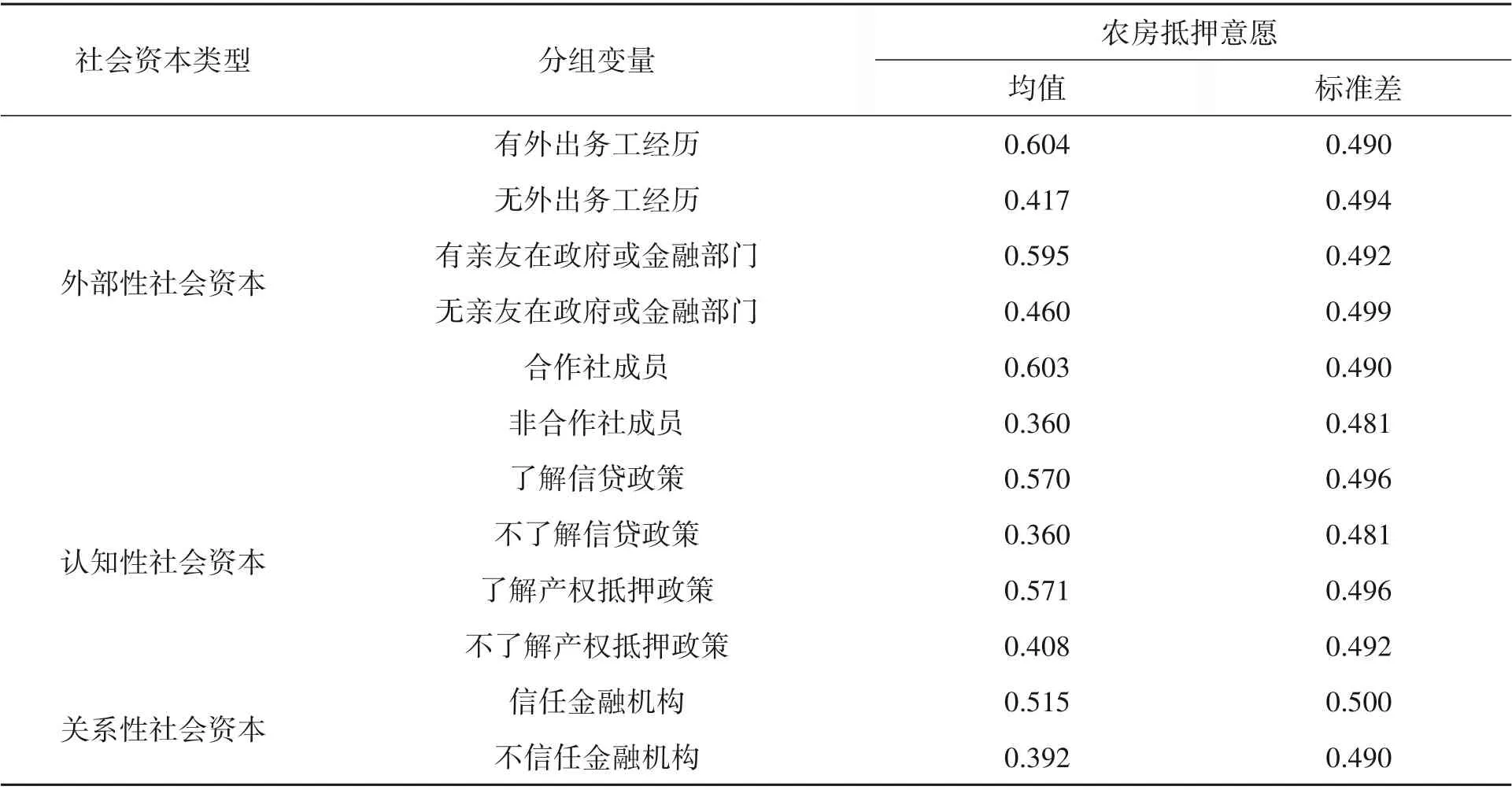

由于本文重点关注的是不同维度的社会资本对农户农房抵押意愿的影响情况,因此根据不同维度的社会资本将所有样本分组。从表2 分组的描述性统计可以看出:外部性社会资本维度方面,有外出务工经历、有亲友在政府或金融部门工作以及加入合作社的农户在农房抵押方面表现出更强烈的意愿;认知性社会资本维度方面,了解信贷和产权抵押政策的农户比不了解该方面知识的农户更愿意将农房进行抵押;关系性社会资本维度方面,信任金融机构的农户比不信任的对农房抵押表达出更强意愿。

表2 分组的变量描述性统计分析

四、结果与分析

(一)不同维度社会资本对农房抵押意愿的影响因素

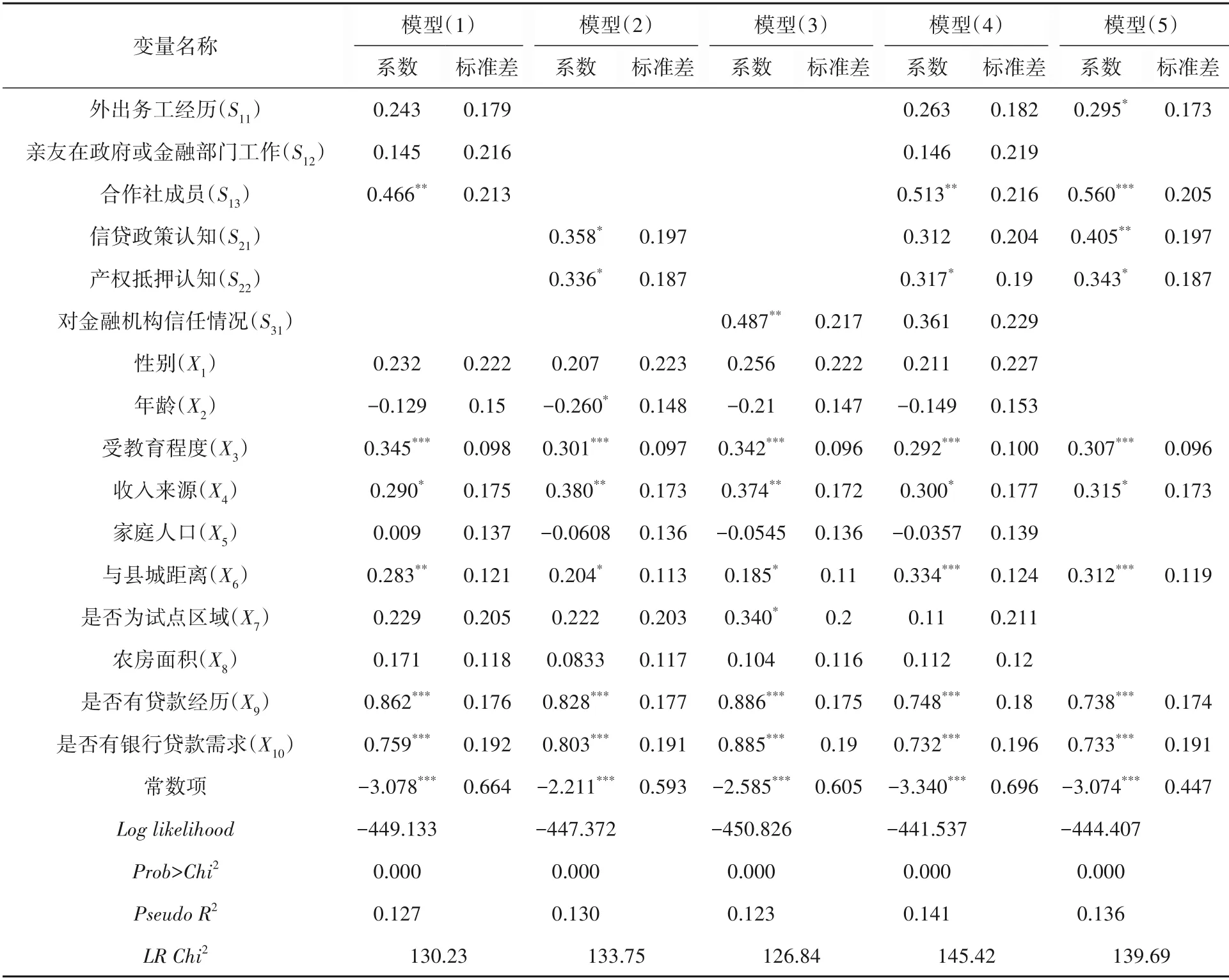

不同维度社会资本对农房抵押意愿的影响如表3 所示。模型(1)包含外部性社会资本变量和其他变量,模型(2)包含认知性社会资本变量和其他变量,模型(3)包含关系性社会资本变量和其他变量,模型(4)包含所有变量。本文使用统计软件Stata14.0 进行数据分析,分析中采用对数似然比检验模型的整体拟合效果。模型的优化采用回归中的Backward LR 方法,即首先让所有变量都进入回归方程得到模型(4),根据向后逐步回归法(backward stepwise)筛选出全部显著的变量,得到模型(5)最终估计结果。

表3 基于Logistic 模型社会资本对农民抵押意愿的影响结果

1.外部性社会资本与农房抵押意愿 根据模型(1)、模型(4)和模型(5)实证结果显示,外部性社会资本3 个变量指标中仅有是否加入合作社这一指标呈现显著影响。该结果表明合作社成员农民更加愿意以住房财产权抵押获得所需资金。合作社成为当前农民非常重要的获取外部社会资本的重要途径。自2007 年合作社法颁布以来,越来越多的农民加入合作社。据统计,截至2018 年底,全国依法登记的农民合作社达217.3 万家,是2012 年的3.15 倍。实有入社农民超过1 亿户,占全国农民总数的49.1%①资料来源:2019中国新型农业经营主体发展分析报告——基于农民合作社的调查和数据,《农民日报》,2019年02月23日07版。,合作社成为当前农民非常重要获取外部社会资本的重要途径。一般来说,合作社成员的农民可以结识更多的朋友,意味着形成更大的社会网络,从而使得农民更有机会获得可利用的社会网络资源如信息,即社会资本。合作社作为农民联合起来的组织,其本身往往就是农地产权流转的重要参与者。同时,合作社是承载社会资本的天然载体,作为合作社成员的农民比非成员的农民更加有机会了解到农村产权抵押贷款政策的信息,并能体验农村产权抵押这项新型政策对农民的重要性。这与邓伟平[23]研究入社农户对农村新型融资方式的接受度更高的结果一致。因此,本文的实证研究认为合作社成员农民比非合作社成员农民在住房财产权抵押意愿显示出更高的积极性。另外,模型(1)和模型(5)显示有外出务工经历的指标在10%的水平上具有正向显著性,即此类型农户更愿意参与农房财产权抵押,H1得以验证。其可能的解释是外出务工的农户具有更开阔的视野,对新型事物更易接受,农房(宅基地)抵押融资作为一种新型的农村金融渠道,也更愿意去体验并希望享受其可能带来的福利。

2.认知性社会资本与农房抵押意愿 根据模型(2)、模型(4)和模型(5)的结果,认知性社会资本对农房财产权抵押意愿显示不同程度的影响,2个认知性变量通过3个模型检验均显示显著正向影响,即农民如果更了解产权抵押政策和信贷政策,则在该新型融资意愿上则更强。根据表4所示,认知性社会资本水平低(不了解产权抵押政策)的农民为参照组,愿意以农房作为抵押的农民平均为40.79%,不愿意的高达59.21%。

表4 产权抵押政策认知不同的农民抵押意愿对比

3.关系性社会资本与农房抵押意愿 根据表3结果,包含关系性社会资本的模型(3)显示出关系性社会资本与农房抵押意愿的显著正相关关系。农民越是对当地金融机构表示信任,就越有意愿参与住房财产权抵押贷款。可是这在模型(4)和最后的模型回归中,关系性社会资本变量未显示与农房抵押显著相关。

4.其他变量与农房抵押意愿 除了社会资本对农房抵押意愿产生影响之外,本文的实证分析发现受教育程度、收入来源、与县城距离以及贷款经历和贷款需求都会对其产生显著的影响。计量结果表明受教育程度越高的农民,在对农村住房财产权抵押贷款上表现出更高的积极性。这可能是与受教育程度高的农户对宅基地产权抵押的态度上显得更加关注有关,以农业收入为主的农民以及与县城距离更远的农户,更希望可以以农村住房财产权抵押取得贷款,这与其在农业经营中更可能产生融资困境有直接关系,这个结论与肖轶等[24]研究一致。另外,解释变量有过信贷经历和信贷需求的农民与其参与住房财产权抵押呈现正相关关系。这表明越有信贷需求的农户越希望能够增加获取贷款的途径,特别对于农村正规金融限制普遍的情况。同时,有贷款经历这样的社会经验对于增强农户产权抵押贷款的意愿非常重要。

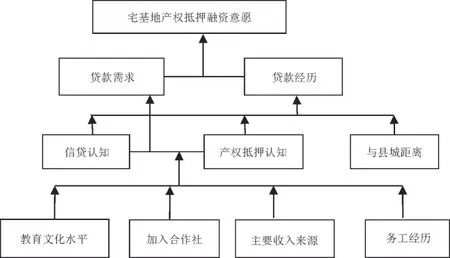

(二)农房抵押意愿的ISM分析结果

根据Logit 模型估计结果,选取对农房抵押意愿有显著影响的因素,用C1代表农民加入合作社,C2代表农村产权抵押政策的了解情况,C3代表农民对农村金融机构信贷知识认知情况,C4代表文化水平,C5代表收入来源,C6代表与县城距离,C7代表贷款经历,C8代表贷款需求,C9代表务工经历。

根据已有的研究,初步判定这些因素间关系。首先,王性玉等[25]提出加入合作社的农民比非成员农民更容易获得正规信贷配给,这也意味着合作社农民成员更有可能了解产权信贷政策,从而培育对金融机构的信任感,因此C12、C13和C17取值1。蒋志强和刘畅[26]认为加入合作社的农户存在进一步扩大生产经营规模的可能性,进而增加正规信贷需求,因而C18取值1。由于金融素养高的农民更有可能获得正规信贷,而农村产权抵押政策和信贷知识认知是一种金融素养的表达,因此C27和C37取值1。根据社会资本理论,越了解信贷知识的农户,越有利于缓解两者的信息不对称问题,那么农户更容易获得贷款机会,因此C37取值1。不少研究表明教育文化水平越高,有利于增加农民的合作意愿,从而增加农民加入当地农民合作社的概率[27-28],因而C41取值为1;还有研究表明文化水平与农户金融认知水平,与金融机构关系的培育以及获得正规信贷配给呈现出正向显著关系[29],因此C42、C43和C47取值1。谢正勤和钟甫宁[30]的研究表明教育文化水平与劳动力的流动性有显著的正向关系,因此C49取值1。还有研究表明收入来源是否以农业为主显著影响农民加入合作社的意愿[31],因而C51取值1。沈汉溪等[32]的研究证明,地理因素是影响农户获得贷款的重要因素,因而C67取值1。一般来说,更高的认知性社会资本意味着更高的金融素养,而王童等[33]研究表明金融素养对于农民农房抵押贷款需求有显著的正向影响,因此C28和C38取值1。李道和等[34]研究表明外出务工经历和农户加入合作社意愿也有关系,因而C91取值为1;刘银等[35]研究表明外出务工也往往意味着收入来源主要依靠非农业收入,并且对其获取正规信贷有影响,因而C95和C97取值为1。综合以上分析,建立邻接矩阵C为:

根据前文对ISM模式的计算方法,运用Matlab2018计算出可达矩阵M为:

基于可达矩阵M,对变量确立层级结构的划分,最后可分三层,计算出的分层矩阵L为:

由分层矩阵L可知,农民对住房财产权抵押链融资需求的影响因素中,贷款需求和贷款经历是表层直接因素,认知性社会资本(信贷和抵押产权)以及与县城距离是中层间接因素,受教育程度、是否加入合作社、主要收入来源是否是农业和外出务工经历是深层根源因素。根据因素间的分层情况,建立农民对住房财产权抵押融资意愿的产生机制如图2 所示。上述几个显著影响因素,存在着某种非线性关联关系,独立发挥作用又相互关联,形成较为完整的农房抵押融资意愿影响因素系统。一个可能的传导机制为:作为深层影响因素,农民受教育程度、是否加入合作社,主要收入是否以农业为主,外出务工经历直接影响认知性社会资本水平(信贷和产权抵押政策认知),进而影响农户的贷款需求和贷款可得性(经历),最终直接促进农民参与产权抵押的融资意愿。另外一个可能的发生的路径为农户与县城的距离影响到期贷款的可得性,最终影响其抵押融资意愿。

图2 农民对住房财产权抵押链融资意愿的产生机制

五、主要结论与政策建议

通过对福建省742个农民调查数据分析,运用Logit-ISM 模型分析社会资本对农房抵押贷款意愿的影响,主要得到如下研究结论:一是社会资本与农房抵押融资意愿具有显著的关系,即以加入当地合作社和有外出务工经历衡量的外部性社会资本和认知性社会资本(产权抵押政策和信贷知识认识水平)对农房抵押意愿有显著的正向影响。二是不同维度的社会资本对农民产权抵押融资意愿的影响存在差异,其中认知性社会资本中间间接影响农民产权融资意愿,外部性社会资本中以是否加入合作社和外出务工经历作为深层次原因影响着农民产权融资意愿。三是文化水平、收入来源、与县城距离以及贷款需求和经历正向影响农房抵押意愿。

基于上述研究结论,提出如下政策建议:第一,建议政府加大对农民人力资本投资以及农村产权知识的宣传以提高农民认知水平,使得农民对宅基地三权分置改革政策认知的内在化。根据ISM 模型分层看,农户受教育程度作为深层次原因影响认知性社会资本水平,即此处是对农村前沿的金融知识的认知,从而影响其融资意愿情况。建议在各地加大开设农村新型农民培训班,目前大部分地区培训班惠及的主体主要是大农而非小农,建议给小农更多机会。第二,鼓励农民加入当地农民合作社。合作社是乡村振兴的重要载体,是推进农村政策实施的重要社会网络。加入合作社有利于农户获取更为丰富的外部社会资本,进而转化内在的认知性社会资本,提高对农村产权这种新型融资方式的认可,从而推动惠农的三权分置改革政策的实现。第三,建议各地政府借鉴一些地区宅基地抵押贷款权益实现的成功经验,在不同地区分类有序推进,以尽可能减少农村正规信贷供给的不足问题,最大可能实现农民的利益诉求。前文的分析表明以农业收入为主农户对新型融资即宅基地的融资表现出更强的意愿。这也意味着农户对宅基地的产权的价值实现表现出更大的渴望,表明宅基地三权分置是一项符合民意的改革,这也将有利于宅基地三权分置改革的落地实现。