国内外主要银行业务板块收益结构变化及启示

2021-12-17赵瑞

赵瑞

2001~2020年,受到经济周期、资本市场发展、金融市场改革、客户需求变化、金融科技冲击、自身禀赋和战略调整等因素的影响,国外大型银行业务板块结构不断变化,相比之下国内大型银行业务板块相对稳定。本文分析了美国、英国、法国的八家大型商业银行以及中国的四大行和招行的业务板块变化及收入占比的趋势和原因,给出了我国银行业发展的启示与建议。

国内外主要银行业务板块收益结构变化特征

国外主要银行业务板块变化较多,国内银行业务板块相对固定

国内外主要银行业务板块主要分为批发、零售和财富板块,名称不一,其中样本内国外银行业务板块变化较大,部分银行更名较多。摩根大通2012~2020年分为消费者和社区银行、公司和投资银行、商业银行、资产和财富管理四个板块,其中消费者和社区银行板块在2004~2011年拆分为零售金融服务、卡服务两个板块,公司和投资银行拆分为投资银行、司库和证券服务两个板块,消费者和社区银行板块在2001~2003年名为大通金融服务公司。汇丰银行2020年业务分为财富管理及个人银行业务、工商金融、环球银行及资本市场三个板块,其中环球银行及资本市场板块在2011~2019年拆分成环球银行及资本市场、环球私人银行两个板块,财富管理及个人银行业务板块在2011~2019年曾名为零售银行及财富管理、2002~2010年为个人理财业务。法国巴黎银行在2015~2020年业务分为零售银行和服务(涵盖保险、财富和资产管理活动)和公司和机构银行两个板块。2001~2014年保险、财富和资产管理是单独的板块,曾名为投资解决方案、资产管理和服务等,零售银行板块也曾分地域进行了拆分。

样本内我国主要银行业务板块较为稳定。国有四大行大体保持了公司金融/银行、个人金融/银行和资金资管三个业务板块,资金资管业务名称略有变化,如工行和建行称为资金业务、农行称为资金运营业务等。中行将资金、投资银行和保险业务单列,与其他三家银行略有不同。在股份制银行中,招行于2002年在A股上市,2002~2005年年报中没有披露业务分部构成,2006~2015年业务划分成公司金融、零售金融和同业金融三个板块,名称经过了两次变化。2016年,为适应客户端、产品线的协同机制,招行将公司金融和同业金融合并成为批发金融,与零售金融形成两个业务板块。

国内外批发零售板块收益占比变化趋势不同

国外银行批发业务板块收入占比先降后升,多数银行零售收入占比呈下降趋势。因资本市场发展,交易银行、投资银行等得到发展,样本内国外主要银行除富国银行外批发板块收入占比呈2008年金融危机前下降、危机后回升的趋势。其中,花旗集团批发板块收入占比在2016~2020年超过零售板块。2014年后,美国银行批发板块和零售板块业务占比均在40%左右。2009年以来巴克莱银行批发板块收入占比一直高于零售板块。此外,富国银行零售板块收入占比一直呈下降趋势。法国巴黎银行零售银行收入占比一直上升,农业信贷银行先升后降(见图1、图2)。

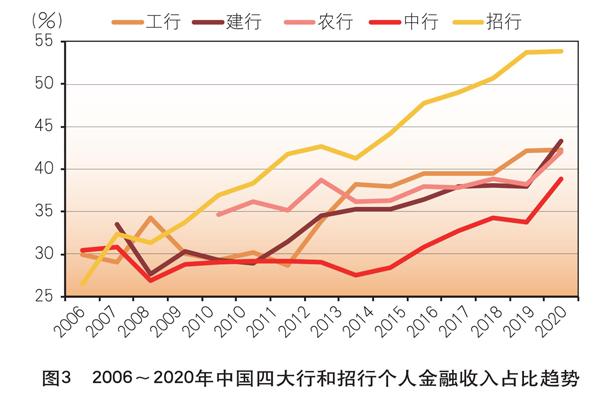

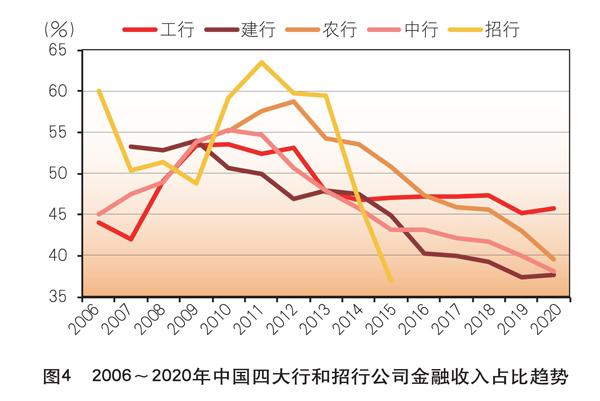

国内银行公司金融收入占比下降,个人金融收入占比上升。以2012年为分界点,工行个人金融占比先降后升、公司金融收入占比先升后降。建行、农行、中行、招行都呈现个人金融占比一直上升、公司金融占比一直下降的趋势。国有四大行零售收入占比从约30%上升到约40%,招行从26%上升到54%。其中,四大行中只有工行的公司金融收入占比一直高于个人金融,建行在2019~2020年、农行和中行在2020年个人金融收入占比超过公司金融。招行从2015年开始,零售金融板块收入占比超过公司金融;2017年以后,零售金融板块收入占比超过批发金融(包括公司金融和同业金融)(见图3、图4)。

财富管理重要性上升

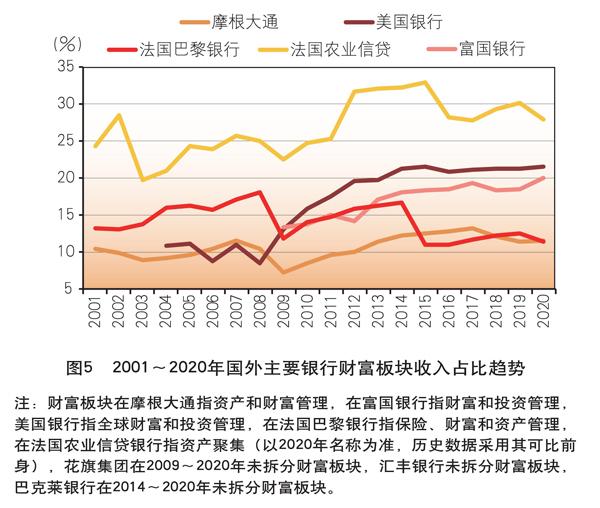

从板块设置来看,多数银行都有单独的财富管理板块,名称不一。如摩根大通一直有单独的资产和财富管理板块。美国银行一直有全球财富和投资管理板块。富国银行从2009年开始将财富板块从社区银行下拆分出来,至今仍是名为财富和投资管理独立板块。法国农业银行旗下一直有单独的财富板块,2015~2020年名为资产聚集,曾名为资产管理和保险、储蓄管理业务等。旗下东方汇理(Amundi)是欧洲领先的资产管理公司,收益贡献较大。

从板块收入占比来看,国外银行财富板块收入占比缓慢上升。摩根大通财富板块占比波动中缓慢上升,2020年约为12%。美国银行财富收入占比2004年约为10%,2009年收購美林后上升到15%,2012年至今约为20%。富国银行财富收入占比从2009年的13%逐渐上升,2014~2020年约为20%。法国巴黎银行财富板块占比在13%~18%之间波动,2015年后稳定在12%左右。法国农业信贷银行财富板块波动上升,在很多年份占比超过25%,超过批发板块的贡献,且贡献较大并呈上升趋势。

业务板块收益结构变化原因分析

整体上,各家大银行既适当均衡发展各项业务,又加强核心优势业务,银行业务板块收益结构设置变化反映了宏观环境、监管要求、客户对产品和服务的需求等变化导致的战略调整和内部管理需要。

宏观环境

从消费贡献率看,英美一直高于80%,美国略高于英国,法国略低于80%,整体消费贡献率较高,三个国家都呈现金融危机前消费贡献率微升、危机后微降的趋势,和零售银行占比先升后降、批发银行后期微升趋势一致。中国消费贡献率不足60%,呈现2008年金融危机前有所下降、危机后上升的趋势,体现在危机前上市的银行零售银行占比先略微下降、危机后攀升,危机后上市的银行零售银行占比一直呈现上升趋势。

从杠杆率上看,美国和英国居民杠杆率都经历了先上升在金融危机左右达到峰值后下降,2020年又有略微上升的趋势。其中,美国居民杠杆率从2007年的98.5%下降到2020年的79.5%,英国居民杠杆率从2009年的96.4%下降到2020年的90%。而法国居民杠杆率从2001年的34.6%上升到2020年的68.7%。中国居民杠杆率从2006年的10.8%上升到2020年的61.7%。美国和英国非金融企业杠杆率都经历了微升微降过程,英国在70%~80%波动,美国在65%~75%波动,基本稳定。这与英美零售板块先升后降、批发板块占比有微升趋势基本一致。

各国融资结构一定程度上影响银行业务板块的发展。据OECD数据,2020年非金融企业直接融资占比(股权融资包含上市和非上市途径)美国为87%、英国为75%、法国为75%,直接融资占比(只含上市途径)美国为80%、英国为63%、法国为47%。据国际清算银行和世界银行数据,2020年非金融企业直接融资占比(股权融资只含上市途径)美国为81%、中国为37%。资本市场的发育拓展了企业的融资渠道,使得银行开始重视批发业务中的投资银行业务。在国际銀行业,投行业务和金融市场业务通常会放在同一个大板块下,共同为大型企业客户和机构客户提供服务。比如,巴克莱银行旗下的巴克莱资本是在公司和投资银行板块下,公司和投资银行收入占比在2007年高于50%,2008年短暂下降后,2009年之后一直呈上升趋势,2016~2019年约为70%,到2020年已接近80%。其中,巴克莱资本对公司和投资银行收入占比贡献最多,很多年占全部收入超过1/3。

监管要求

国际银行的业务板块划分还受到监管的影响。如2008年金融危机后,美国相继颁布了《金融监管改革方案》和《多德-弗兰克华尔街改革和消费者保护法案》加强对金融机构的监管。其中,核心内容之一是沃尔克法则,对混业经营进行了一定限制,剥离银行高风险业务、设置子公司经营业务,银行主业回归信贷业务,限制机构交易、投资等业务。例如,花旗集团为了回归核心业务在2009年拆分为“花旗公司”和“花旗控股”两部分,花旗控股板块由经纪和资产管理、本地消费者贷款和特殊资产池业务组成。其中,本地消费者贷款业务在2012年划归花旗公司,花旗控股的其他业务板块也在陆续卖出,花旗年报将花旗控股的业务定位为非核心并在2017年归入其他分部。2012年以后基本保持消费者银行、机构客户两大业务板块的格局。英国在全球金融危机后对银行业实施了一系列改革,其中最重要、争议最大的是“围栏”(Ring-Fencing)改革,把零售银行和投资银行业务隔离开来。如巴克莱银行业务板块在2016~2017年分为“巴克莱英国、巴克莱国际和巴克莱非核心”,而在2018~2020年分为“公司和投资银行以及消费者、银行卡及支付”。

客户需求驱动

国外银行业务板块划分还会根据向不同地域和不同类型的客户提供产品和服务的需要进行划分,其中按客户类型划分更为常见,不同板块也有着不同类型的风险和回报。法国农业信贷银行将公司和投资银行更名为大客户部,提供公司和投资银行、机构资产服务。2020年,富国银行根据产品类型和客户细分重新划分了板块结构,将批发银行分部拆分为商业银行、公司和投资银行等部门。其中,商业银行为私人、家族企业和某些上市公司提供财务解决方案。产品和服务包括跨多个行业部门和城市的银行和信贷产品、担保贷款和租赁产品以及资金管理。公司和投资银行为全球企业、商业房地产、政府和机构客户提供一套资本市场、银行和金融产品及服务。产品和服务包括公司银行业务、投资银行业务、资金管理、商业房地产贷款和服务、股权和固定收益等。

银行自身重大事件

银行业务板块的变化一般出现在重大战略调整时期,主要为了内部管理上分配资源、衡量运营绩效、内部交易和转移定价的需要,进行业务板块调整。如摩根大通在2004年并购了第一银行(Bank One),并整合入大通品牌,对板块进行了重组,拆分大通金融服务公司板块为零售金融服务和卡服务板块,新设立商业银行板块,投资管理和私人银行板块更名为资产管理。美国银行在2009年收购美林之后,将全球消费者和小企业银行板块拆分成存款、全球卡服务、住房贷款和保险三个板块,全球公司和投资银行拆分成全球银行和全球市场。花旗集团因在2008年金融危机中遭受重创,剥离了美邦在内的大量业务,财富管理下的私人银行并入机构客户板块。2009年,花旗拆分为“花旗公司”和“花旗控股”两部分,业务板块进行了较大调整,显示了回归银行核心业务的趋势。富国银行由于在2009年与美联银行(Wachovia)合并,管理层将“富国金融(Wells Fargo Financial)”板块并入社区银行板块,并新设“财富、经纪和退休(Wealth, Brokerage and Retirement)”板块,富国银行的财富板块在2008年及以前归属于社区银行板块下。法国巴黎银行在收购法国以外地区零售业务时,刚开始会列成单独的分部,后逐步调整到相应板块。

对我国银行发展的启示与建议

未来我国商业银行应以客户为中心设置业务板块,结合资源禀赋和自身特点,在发展零售业务的同时,应注意到居民杠杆率后续上升的空间已经比较有限,批发业务压舱石作用将更加明显,财富管理业务具有广阔的发展前景。

以客户为中心设置业务板块

国外商业银行的业务板块设置和贡献变化较大,受经营环境影响较大,不存在统一的理想结构,业务范围及模式与自身经验、客户结构、经济景气度、监管政策等紧密相关,但都体现了以客户为中心的理念。国外大银行的一级业务板块基本是按客户加业务的综合维度区分,有利于板块内对客户的综合服务,仅以重点产品作为一级业务板块已经很少了。如过去将银行卡业务作为一级业务板块的银行不少,摩根大通、美国银行、花旗、巴克莱银行都曾经如此,后来基本上都将银行卡业务整合到零售板块内,以利于综合金融服务。根据战略目标和客户需求的变化,国际银行业服务重点在不断调整当中。

我国主要商业银行的业务板块虽一直划分为个人银行业务、公司银行业务和资金业务,但也围绕满足重点客户需求进行了机构改革;同时,为了适应市场环境变化成立了子公司等。后续我国银行应根据客户需求和市场环境的变化,及时调整业务板块和组织结构,并加强业务协同,推动部门主动根据客户需求设计内部流程,主动跨条线协同解决问题,持续提升客户体验。

动态调整零售和批发板块发展策略

英美主要银行已经经历过零售收入占比提高的时期,但由于资产证券化的过度创新和居民杠杆率过高,出现了次贷危机,危机后居民去杠杆,零售板块收入也有所下降,公司业务收入占比上升。我国银行业还处于零售收入占比提升的阶段,原因之一是我国处于居民加杠杆的阶段,根据国家金融与发展实验室数据,2008~2020年我国居民杠杆率一直处于波动上升阶段,到2021年6月末已达62%,但后续上升的空间已经比较有限,银行依赖居民加杠杆提升银行零售收入占比的红利越来越少,对公业务压舱石作用将更加明显。《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,完善资本市场基础制度,健全多层次资本市场体系,大力发展机构投资者,提高直接融资特别是股权融资比重。这一方面会分流公司信贷需求,另一方面交易银行、投资银行的收入贡献上升,将成为批发板块主要的增长点。商业银行应抓住机会,根据禀赋建立差异化的业务模式。

重视发展财富管理业务

据中国社会科学院的统计,2020年底中国居民财富达549万亿元,其中金融资产比重为57%,居民财富年复合增长率为12.38%。麦肯锡《全速数字化:构建财富管理新护城河》显示,以个人金融资产计算,中国已成为全球第二大财富管理市场。因此,我国财富管理行业具有广阔的前景,商业银行发展财富管理业务,也顺应了银行轻型化发展的方向,为银行零售业务增强客户黏性、增加客户留存提供了具体场景。我国商业银行今后应以满足客户财富管理综合需求为目标,从客户经营、产品服务、队伍建设、系统与渠道等方面着手,重视发展财富管理业务,推进财富管理升级。

责任编辑:杨生恒