房地产税能抑制房价快速上涨吗?

2021-12-17崔玉蔡真

崔玉 蔡真

关于我国房地产税立法和改革,尤其是对个人非营业住房持有环节开征房产税的讨论由来已久。2003年10月,党的十六届三中全会就提出了要在“条件具备时对不动产开征统一规范的物业税”(物业税是房产税特定时期的一种提法,这是我国首次提及对个人非经营性房产持有环节进行征税),房地产税改革被纳入我国税收制度改革的议事日程。2011年1月,上海和重庆就分别以不同的税收方案,开展对个人非营业住房征收房产税的试点工作。近年来,中央又多次在重要会议和文件中提及要推进房地产税立法和改革。2021年10月16日,习近平总书记在《求是》杂志上发表了题为《扎实推动共同富裕》的重要文章,提出“要积极稳妥推进房地产税立法和改革,做好试点工作”;同月23日,全国人民代表大会常务委员会通过了《关于授权国务院在部分地区开展房地产税改革试点工作的决定》,并将“促进房地产市场平稳健康发展”作为开展房产税改革试点的重要目的之一。

调控经济运行是税收的三大基本职能之一,关于房地产税能否作为抑制房价快速上涨的政策工具来实现“促进房地产市场平稳健康发展”的目的,成为近期民众关注和讨论的热点话题。本文尝试从理论机制和历史经验两个方面来探讨房地产税对房价的影响,以期为房地产税试点具体办法和细则的制定提供经验和建议。

房地產税影响房价的理论机制分析

关于房地产税对房价的影响效果,从国内外学者对房地产税的研究成果来看主要有以下三类不同的结论:一是认为房地产税对房价有负向影响,可以作为抑制房价快速上涨的有效工具。该观点认为房地产税可以通过提高房地产的交易和持有成本来影响房地产市场的供需结构,从而起到降低房价或抑制房价快速上涨的作用。二是认为房地产税会推动房价上涨。该观点认为房地产税作为一种财产税,具有受益税的特征,征收的房地产税会被资本化到房屋价值中,从而推动房价的上涨。三是认为房地产税与房价波动的相关性不显著。该观点认为影响房价的因素较多,房地产税只是对房价波动影响较小的因素,且从部分学者所作的实证分析结果来看,房地产税与房地产价格波动的统计相关性并不显著。

从理论机制上来看,房地产税主要会从以下几个路径影响我国的房地产市场价格。

提高房地产的交易和持有成本,影响房地产市场的供需结构。房地产税的全面开征会提高房地产的交易和持有成本。从市场需求的角度来看,这一方面可以在一定程度上抑制我国房地产市场上旺盛的投机、投资性需求,另一方面还可以引导居民改变房地产的消费方式(如以租代购)来降低房地产市场需求。从市场供给角度来看,这会使房地产存量市场上的房地产投机或投资者出售或出租持有房产的动机上升,可以在一定程度上增加房地产市场供给。总体来看,房地产税的全面开征一定程度上可以降低房地产市场需求和增加存量房市场供给,通过影响房地产市场的供需结构使房地产市场的均衡价格下降,从而起到降低房价或抑制房价上涨的作用。

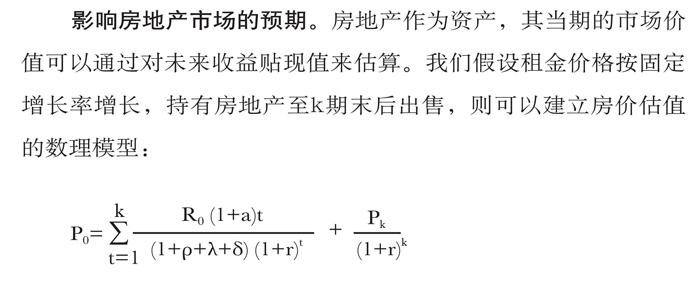

影响房地产市场的预期。房地产作为资产,其当期的市场价值可以通过对未来收益贴现值来估算。我们假设租金价格按固定增长率增长,持有房地产至k期末后出售,则可以建立房价估值的数理模型:

其中,P0为当期的房地产价格,Pk为持有k期出售住房时的预期价格,R0为当期租金收入;一系列参数包括无风险利率r,房地产税率p,房屋的维护、修缮等的成本费率δ,其他持有住房的成本费率(如按揭贷款成本、物业管理费成本等)λ,长期租金的预期平均增长率a。

房地产税除了通过提高房地产的持有成本(p)外,还通过影响未来房价预期价格(Pk)和长期租金收入的预期平均增长率(a)来影响房地产的当期价格。当市场普遍预期房地产税的全面开征会导致未来房价下跌和租金的长期平均增长率下降时,房价则会出现下跌的情形。

影响土地市场价格。房地产开发建设成本的上涨会直接推动房价上涨。土地作为房地产开发建设的核心生产要素,土地价格的持续上涨是导致我国房价快速上涨的重要原因。从百城土地交易数据来看,2008~2020年,百城的住宅用地楼面均价上涨了403.7%,四座一线城市的住宅用地楼面均价上涨了503.3%。土地财政是导致土地价格上涨的供给面的主要原因之一。1994年分税制改革,地方财权逐渐上移,地方财政收入占比从1993年的77.98%大幅下降至1994年的44.3%,并长期维持在50%左右。然而,地方政府的支出责任却并未大幅下降,地方财政支出占比仅从1993年的71.74%下降至1994年的69.71%;且伴随着城市化进程的推进和政府官员对GDP高增速的追求,地方政府不断加大基础建设投资使其支出责任逐渐增大至目前的85%左右。为缓解财政压力,地方政府开始经营其掌握的土地资源,依靠土地“批租”获取土地出让金来弥补财政收支缺口,形成土地财政。土地财政存在一个推动地价快速上涨的正反馈机制:地方政府出让土地获取土地出让金,土地出让金除征地和拆迁补偿外,主要用于土地开发与城市基础设施投资;土地开发与城市基础设施投资又能在短期内显著地资本化到土地价格中,从而形成土地价格和土地开发与城市基础设施投资间自我强化的正反馈机制;另外,地方政府还会利用建设用地垄断出让的优势主动调节土地出让规模,强化上述正反馈机制的效果。要想破解上述正反馈机制,地方政府必须转变依赖土地财政的经营和发展城市的方式。房地产税可以成为地方财政稳定的新税源,有助于地方政府摆脱对土地财政的依赖,是实现土地财政转变的一条重要可选路径。因此,征收合理的房地产税有助于降低地方政府高价卖地的动机,可以推动地价的下行或降低地价的增速,从而有效抑制房价的快速上涨。

税收转嫁与资本化。房地产建设环节和流转环节征收的房地产税最终均会被转嫁给房地产的购买者,推动房价的上涨和增加刚需人群的购房成本。从受益税的角度来看,持有环节征收的房地产税被地方政府主要用于提供公共产品和服务产品,如提供更便利的交通设施、更好的教育设施和服务、更好的治安环境、更优质的公共医疗服务、更多的公园休闲场所等;而公共产品和公共服务的质量和数量的提升将会资本化入房地产价值中,进而转嫁给房地产购买者,表现为房价的上涨。

房地产税影响房价的历史事实分析

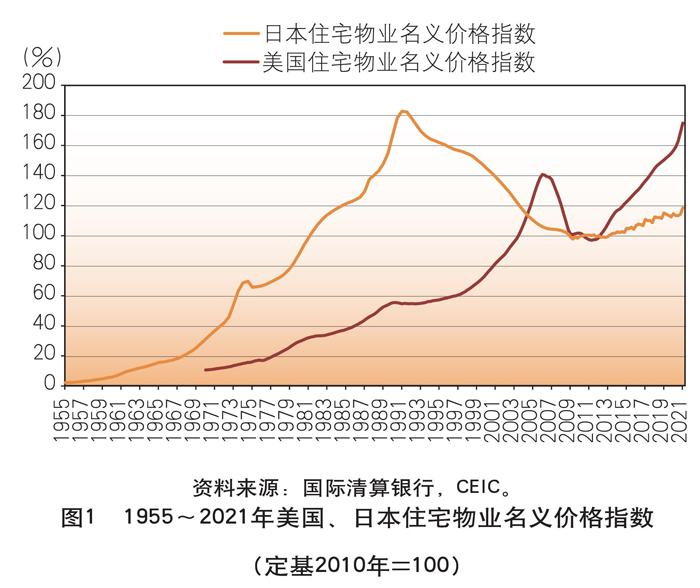

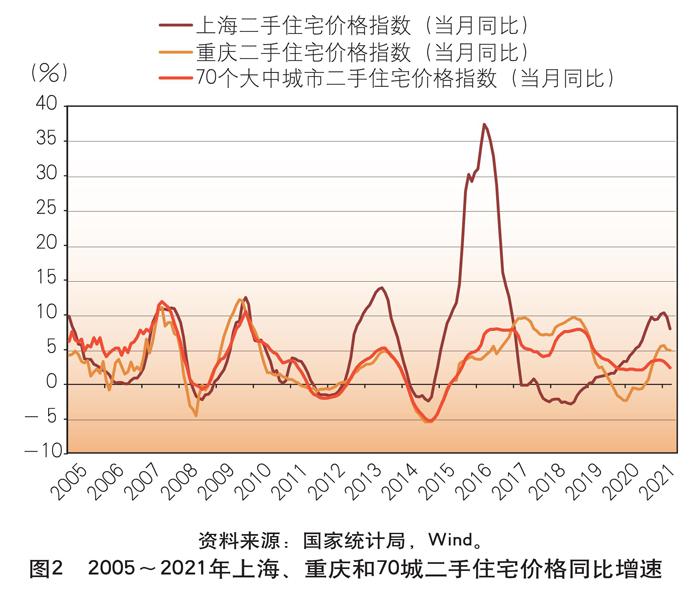

美国、日本等国均从较早就开始征收房地产税,我国也于2011年在重庆和上海开展了房地产税的改革试点。从历史事实来看,房地产税并没有表现出具有推动房价下跌的作用。美国各个州从20世纪初就通过立法开始普遍征收房地产税,但美国住宅物业名义价格指数除在2007年的次贷危机之后出现过大幅回调之外,长期来看仍呈上涨趋势;日本从1950年开始征收房地产税,但日本住宅物业名义价格指数在20世纪90年代泡沫经济破灭之前也一直呈持续上涨趋势(见图1)。从国家统计局公布的上海、重庆两地的二手住宅同比增速情况来看,2011年开征个人非营业住房房产税并未对二手住宅的价格产生显著影响,其同比增速与70城二手住宅价格同比增速的运行趋势是一致的(见图2);于静静和周京奎在《房产税、房价与住房供给结构——基于上海、重庆微观数据的分析》一文中基于2005~2013年上海、重庆两城住房市场的微观数据,考察房产税试点对两城房价的影响,结果也表明了房产税对降低房价的政策效果并不显著。

虽然,房地产税并不能实现推动房价下跌的目的,其难以改变房价长期上涨的趋势。建设用地取得成本、人口数量和结构、城镇化率水平、经济增长情况、居民人均可支配收入水平、房地产金融化程度、房贷利率、房价市场预期、市场供求情况、区域公共基础设施情况等因素才是影响房价长期走势的关键变量。但肯尼斯·R·哈尼(Kenneth R. Harney)對美国不同房地产税实际税率(Effective Tax Rate)地区房价在2013~2017年的上涨情况进行了描述性统计分析,在房地产实际税率最高的1/3地区,住房价格平均上涨28%;在房地产实际税率中等的1/3地区,住房价格平均上涨35%;在房地产实际税率最低的1/3地区,住房价格过去五年平均上涨42%(摘自《Are Lower Tax Rates Linked to Higher Home Appreciation?》)。这表明房地产税虽然并不能影响房价长期上涨的趋势,但其对房价的确有负向的影响,在一定程度可以抑制房价的快速上涨,且税率越高抑制效果越明显。况伟大、朱勇和刘江涛在《房产税对房价的影响:来自OECD国家的证据》一文中基于23个OECD国家住房市场数据的实证研究也得出类似的观点。

小结与建议

总的来说,从理论机制来看,房地产税主要通过房地产市场的供需结构、市场预期、土地价格和税收转嫁与资本化四个路径来影响房价。从历史事实和基于历史数据的实证研究结果来看,房地产税能够一定程度抑制房价的快速上涨,且抑制效果与房地产税的税率负相关。因此,房地产税可以作为控制房价快速上涨的重要政策工具,来促进房地产市场平稳健康发展。

为了能够更好地利用房地产税作为抑制房价快速上涨的政策工具,来实现“促进房地产市场平稳健康发展”的目的,我们提出以下三点建议:一是建议房地产税试点具体办法和细则在制定时实施差别和累进税率,税率设置为房地产市场价值的0.2%~3%,税收负担控制为家庭年收入的2%~5%,并对不同地区、不同地理位置设置免征额。这样一方面可以利用差别税率,在税收可负担的前提下,利用税收的自动稳定机制最大程度抑制我国房地产市场上旺盛的投机、投资性需求;另一方面通过差别税率进一步表明坚持“房住不炒”的房地产调控总基调,对市场预期产生影响。二是房地产税本身是一种良税,直接收取的税收痛苦指数较高,民众对其反应较为直接和敏感。在开征个人非营业住房房产税的同时,可适当降低流转环节的房地产税税负,寻求在保持现有税负基本稳定的原则下进行渐进式改革。三是将房地产税明确定位为地方税,税收支出主要用于提供公共产品和公共服务,以减轻地方政府对土地财政的依赖程度,降低土地价格的增速,从而降低房价。

责任编辑:孙 爽

宏观经济月度资讯

1~10月我国进出口总值同比增长22.2%

11月7日,据海关统计,10月份我国进出口总值为3.34万亿元,同比增长17.8%,其中出口总值为1.94万亿元,增长20.3%,进口总值为1.4万亿元,增长14.5%。1~10月累计进出口总值为31.67万亿元人民币,同比增长22.2%。

10月末我国外汇储备规模为32176亿美元

11月7日,国家外汇管理局公布的数据显示,截至2021年10月末,我国外汇储备规模为32176亿美元,较9月末上升170亿美元,升幅为0.53%。

10月份CPI有所上涨,PPI涨幅继续扩大

11月10日,国家统计局公布消息,10月CPI同比上涨1.5%,环比上涨0.7%;PPI同比上涨13.5%,环比上涨2.5%。1~10月平均,CPI同比上涨0.7%,PPI同比上涨7.3%。

10月份广义货币增长8.7%,狭义货币增长2.8%

11月10日,中国人民银行发布统计数据,10月末广义货币(M2)余额233.62万亿元,同比增长8.7%;狭义货币(M1)余额62.61万亿元,同比增长2.8%;流通中货币(M0)余额8.61万亿元,同比增长6.2%。当月净回笼现金781亿元。

10月份社会消费品零售总额增长4.9%

11月15日,国家统计局公布数据,10月社会消费品零售总额为40454亿元,同比增长4.9%;比2019年10月增长9.4%,两年平均增速为4.6%。1~10月,社会消费品零售总额358511亿元,同比增长14.9%。

1~10月份全国固定资产投资增长6.1%

11月15日,国家统计局公布数据,1~10月全国固定资产投资(不含农户)445823亿元,同比增长6.1%;比2019年1~10月增长7.8%,两年平均增长3.8%。其中,民间固定资产投资254462亿元,同比增长8.5%。

全国税收收入1~10月累计同比增长15.9%

11月19日,据财政部统计,1~10月累计,全国一般公共预算收入181526亿元,同比增长14.5%。其中,中央一般公共预算收入84665亿元,增长15%。全国税收收入156508亿元,同比增长15.9%;非税收入25018亿元,同比增长6.5%。

全国一般公共预算支出1~10月累计同比增长2.4%

11月19日,据财政部统计,1~10月累计,全国一般公共预算支出193961亿元,同比增长2.4%。其中,中央一般公共预算本级支出27293亿元,同比增长0.8%;地方一般公共预算支出166668亿元,同比增长2.7%。