辨析售后回购与售后租回的确认与计量

2021-11-24马永义

马永义

售后回购和售后租回分别是《企业会计准则第14号—收入(2017)》(以下简称新收入准则)和《企业会计准则第21号—租赁(2018)》(以下简称新租赁准则)所规范的特殊交易,售后回购交易和售后租回交易可否确认销售收入?售后回购和售后租回交易的标的资产是否应该出账?售后租回交易与普通租赁交易究竟存在哪些不同?售后回购交易是否需要设置专用会计科目来予以核算?本文拟对这些问题加以具体阐述与剖析。

一、售后回购交易账务处理规则的简要剖析及示例探析

(一)售后回购账务处理规则简要剖析

新收入准则对售后回购给出如下定义:售后回购,是指企业销售商品的同时承诺或有权选择日后再将该商品购回的销售方式。回购的动因通常有三类,即企业承诺回购、企业行使回购选择权、企业应客户要求回购。企业承诺回购是一种远期安排,企业必须履约,通常不存在不确定性;企业回购选择权具有期权属性,企业是否行使具有不确定性;客户回购要求权也具有期权属性,客户是否行使也存在不确定性。需要指出的是,企业对回购选择权的行使具有主动性,但企业面对客户的回购要求权却是被动的。

新收入准则指南中指出:被回购的商品包括原销售给客户的商品、与该商品几乎相同的商品,或者以该商品作为组成部分的商品。在存在回购约定的情况下,企业并没有将与销售标的物相关的几乎所有风险和报酬转移给客户,同时客户对销售标的物的控制能力也相应地受到了限制。换言之,企业并没有实质上转移与销售标的物相关的风险、报酬及控制权。由此不难判定,售后回购交易不符合新收入准则所确立的收入确认条件。有鉴于此,新收入准则在其第38条中要求依据合同约定的回购价格与销售价格之间的差异情况,将售后回购分别作为租赁交易或融资交易进行相应的会计处理。

当回购价格低于销售价格时,两者之间的差额就代表着企业因让渡该期间标的资产使用权而收取的租金,企业应按照新租赁准则的相关规定进行会计处理。当回购价格高于销售价格时,两者之间的差额就代表着企业因该期间占用客户资金而支付的资金占用费,企业应按照《企业会计准则第22号—金融工具确认和计量(2017)》的相关规定进行会计处理。新收入准则第38条指出:“企业到期未行使回购权利的,应当在该回购权利到期时终止确认该金融负债,同时确认收入。”

需要进一步指出的是,尽管新收入准则第38条在行文中没有明确提及回购价格低于原售价情形下,企业到期没有行使回购权利时的账务处理规则,但实务工作中这种情况是存在的。在售后回购交易中,当回购价格低于原售价时,企业收取的货币资金中与回购价格相对应的份额应该确认为金融负债(笔者认为应贷记“长期应付款”科目),企业到期没有行使回购权利时,也应当在该回购权利到期时终止确认该金融负债,同时确认收入。

需要说明的是,企业到期没有行使回购选择权,就意味着与该选择权相关的不确定性已经消失,由于企业已经收取了交易对价并履行了交付标的资产的义务,届时已经符合收入确认条件,因此需要终止确认金融负债并结转为收入。如果企业的回购义务是应客户要求而履行的,在合同开始日,企业应评估客户是否具有行使该要求权的重大经济动因,如果客户具有行使该要求权的重大经济动因,就意味着回购行为很可能会发生,销售标的的风险和报酬并未发生实质性转移,客户对标的资产的控制能力实质上受到了限制,因此应按上述原则作为租赁交易或融资交易进行处理。

需要强调的是,尽管客户行使该要求权的经济动因不重大,但也并不意味着客户就没有行使该要求权的可能性,新收入准则第38条要求将其作为附有销货退回条款的交易进行会计处理,这就意味着,企业仍需要依据其历史经验和相关可获得信息,估计可能发生回购的概率,按照预期因回购将退还的金额确认为负债。换言之,即便客户不具有要求企业回购的重大经济动因,企业也不得将收到的全部对价均确认为收入。

承上所述,除了客户不具有重大经济动因的回购要求权以外,在售后回购交易模式下,合同开始日不得确认销售收入,但合同期届满时却存在确认收入的可能性。简言之,无论是合同开始日,还是合同期届满时,售后回购交易的收入确认均具有或然性,但不确认收入是主流情形,确认收入只是例外情况。

新收入准则应用指南在对回购价格不低于原售价的阐述中指出:“在收到客户款项时确认金融负债,而不是终止确认该资产,并将该款项和回购价格的差额在回购期间内确认为利息费用等”。尽管新收入准则应用指南的【例61】和【例62】对售后回购的会计处理进行了示例,但并未对标的资产究竟该如何处理做出具体说明。笔者认为,“不是终止确认该资产”并非意味着该资产就不能出账,毕竟在合同期内企业对标的资产已经不再行使控制权,该标的资产在合同期内的风险和报酬也已经与企业脱钩,如果对标的资产不做出账处理,就会影响到企业合同期内实物资产的盘点,因此对于已经转移的标的资产必须做出账处理。所谓“不是终止确认该资产”旨在强调不能确认与该资产相关的销售损益,但并非意味着合同期内标的资产不能出账,否则就会出现账务处理的结果与经济事实不符的现象。从技术层面而言,可以将转移的标的资产结转到“发出商品”科目,即应借记“发出商品”科目,贷记“库存商品”等科目。

(二)售后回购交易账务处理示例探析

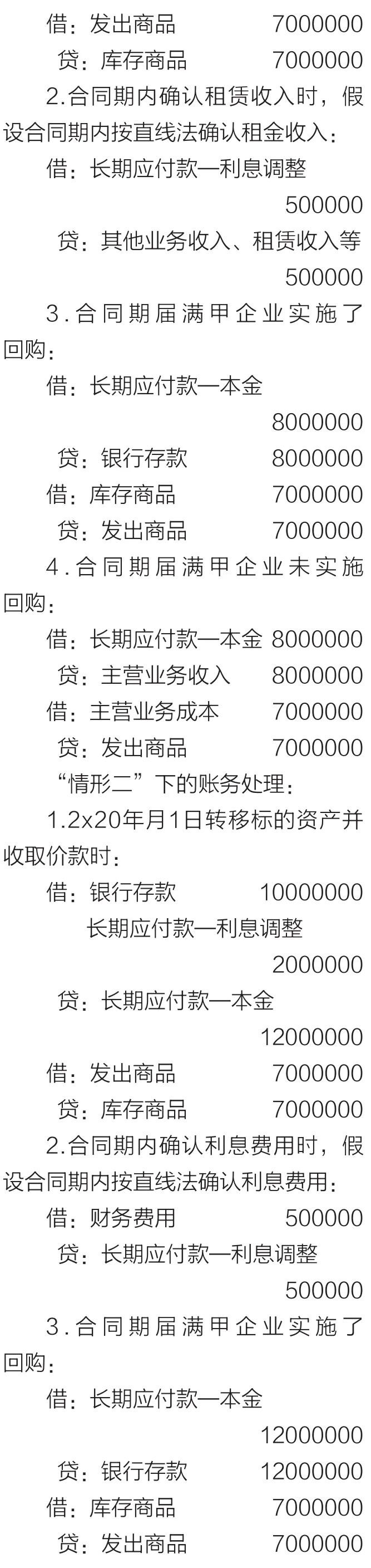

例:2x20年1月1日,甲公司向乙公司销售一台设备,该设备的生产成本为700万元,双方约定的销售价格为1000万元,同时双方约定4年后,即2x24年1月1日甲公司将该设备回购,假设回购价格分别为:情形一:800万元;情形二:1200万元。现分别对两种情形下的账务处理加以探析。

在填列合同期内的资产负债表时,需要对“发出商品”科目流动性作出判定,对于将在一年以内回购的部分,应填列在“存货”项目;对于将在一年以上回购的部分,应填列在“其他非流动资产”项目。

二、售后租回交易账务处理规则的简要剖析及示例探析

由于售后租回交易同时包括销售行为和租赁行为,而且作为同一交易的销售行为和租赁行为又形成了互为因果关系,售后租回交易账务处理的复杂程度要远远高于常规的购销交易和租赁交易。

(一)售后租回交易的认定条件简析

从字面含义而言,售后租回交易中既包括销售行为,又包括租赁行为,但需要进一步明晰的是,这两种行为在时空维度是否可以分离?换言之,售后租回交易究竟是一份合同,还是两份合同?

新租赁准则第50条至第52条对售后租回交易的账务处理规则做出了具体规定,“售后租回交易”只是作为该准则第五章的标题来加以体现的,新租赁准则及其应用指南并未对售后租回交易给出明确的定义,但新租赁准则应用指南给出了售后租回交易认定的前置条件,即“如果承租人在资产转移给出租人之前已经取得对标的资产的控制,则该交易属于售后租回交易”。

由此不难看出,卖方兼承租人先控制标的资产、再转移标的资产、又租回标的资产是售后租回交易的唯一交易路径。换言之,在售后租回交易中,标的资产的地理坐标并未发生变动,卖方兼承租人一直保持着对标的资产的控制权。由此也不难判定,售后租回的交易实质上是一种融资交易,只不过这一融资交易是以标的资产作为抵押物而已,借此为进一步提升出租人融出资金安全性提供更具法律约束力的实物保障。此外,通过售后租回交易,可以持续维系卖方对标的资产控制的控制权,并获取增量货币资金,进而提升卖方的支付能力。

(二)售后租回交易的账务处理规则剖析

由于在售后租回交易中卖方一致维持着对标的资产的控制,租赁期内买方无法通过对标的资产的控制来获取经济利益。与此同时,从租赁条款来研判,与租赁标的所有权有关的几乎所有风险和报酬,可能转移给了承租方,也可能没有转移给承租方。由此不难判定,售后租回交易模式下的销售行为所面临的复杂性和不确定性要远远大于常规的销售行为。因此,新租赁准则分别对售后租回交易中的资产转让是否属于销售行为规定了不同的账务处理规则。但需要指出的是,新租赁准则及其应用指南并未给出资产转让行为是否属于销售的判定标准,实务中需要依据新收入准则做出具体判定。

1.资产转让行为属于销售的账务处理规则剖析。尽管在售后租回模式下卖方一直控制着标的资产,然而如果双方签署的租赁条款属于基于出租方视角下的经营租赁,卖方实质上已经将与标的资产所有权有关的几乎所有风险和报酬转移给了买方,卖方对标的资产的控制是有条件的且暂时性的。由此不难判定,双方签署的租赁条款,如果基于出租方视角属于经营租赁的,卖方的资产转让行为就属于销售。

在售后租回交易中,卖方既收取了与转让资产相关的交易对价,也要支付与租赁资产相关的交易对价。与此相对应,卖方既转移了标的资产,也获取了使用权资产。由此不难判定,在售后租回交易中,卖方并未将标的资产的所有风险和报酬全部转移给买方,因此新租赁准则第51条规定:“承租人应当按照原资产账面价值中与租回获取的使用权有关的部分,计量售后租回所形成的使用权资产,并仅就转让至出租人的权利确认相关利得或损失”。

但是,究竟该如何计算“原资产账面价值中与租回获取的使用权相关的部分”的具体金额?结合新租赁准则应用指南的相关阐述,依据与使用权资产相关的租赁付款额现值占标的资产公允价值的比值来计算“原资产账面价值中与租回获取的使用权相关的部分”具体金额是可供可选的方案。需要强调并指出的是,卖方只能按照转让资产的公允价值来计算销售利得或损失,销售价格低于公允价值的款项作为卖方的预付租金处理,销售价格高于转让资产公允价值的款项作为买方向卖方的额外融资处理。

鉴于售后租回交易中的资产转让属于销售的账务处理规则较为复杂,本文以新租赁准则应用指南的相关举例中的基本信息为蓝本,将销售对价低于和高于标的资产公允价值两种情形下的账务处理一并加以探析(新租赁准则应用指南中只涉及销售对价高于市场价格的情形,且所给出的多借多贷式会计分录理解起来难度较大)。

2.资产转让行为属于销售的账务处理示例探析。例:甲公司与乙公司签署一份出售并回租一栋建筑物的合同,交易前该建筑物的账面原值24000000元,累计折旧4000000元,双方确定甲公司取得该建筑物18年的使用权(全部剩余使用年限40年),年租金为2400000元(注:针对下述“情形一”而言),于每年年末支付。甲、乙公司均确定租赁内含利率为4.5%,该建筑物在销售日的公允价值为36000000元。假设双方确定的该建筑物的销售价格分别为40000000元(下称“情形一”)和32000000元(下称“情形二”,该情形下甲公司每年实际支付的租金将在分析过程中给出)两种情形。

首先需要说明的是,由于甲公司取得该建筑物使用权的期限只占其剩余使用年限的45%,该比例远低于新租赁准则所规定的判定融资租赁75%的下限标准,且双方也不存在购买选择权和续租选择权的约定,这就意味着卖方已经转移了与该建筑物所有权有关的几乎所有风险和报酬,因此本案例中的资产转让行为属于可以认定为销售的情形。

“情形一”下的相关事项分析与账务处理探析:

销售价格超过公允价值的差额4000000元(40000000-36000000)应作为乙公司向甲公司提供的额外融资进行处理,甲、乙公司应分别通过“长期应付款”和“长期应收款”科目分别加以确认和计量。

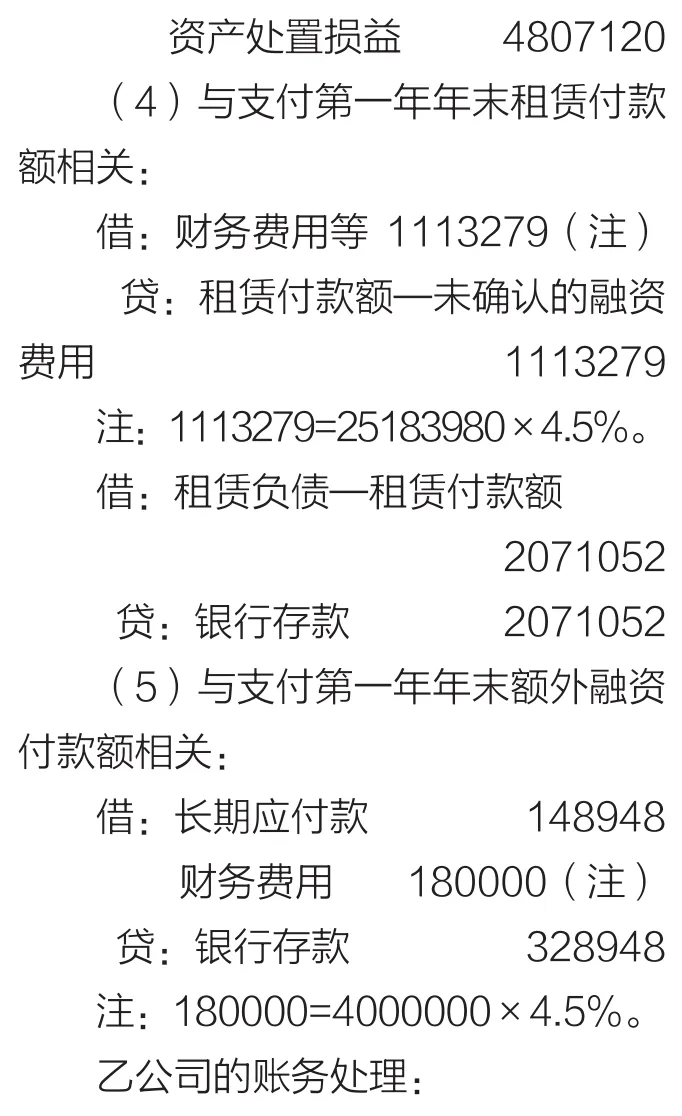

租赁付款额现值为29183980元(年付款额2400000,共18期,按每年4.5%进行折现)中4000000元是与额外融资相关的,由此可以得出,与租赁相关的金额为25183980元,进而可以进一步计算得出,额外融资的年付款额为328948元(4000000/29183980x2400000),租赁相关的年付款额为2071052元(2400000-328948)。

依据租赁付款额现值占该建筑物公允价值的比例0.699555(25183980/36000000),可以计算得出转让该建筑物原账面价值和累计折旧中与使用权资产相关的金额分别为16789320元和2789220元,进而可以计算得出转让该建筑物原账面价值和累计折旧中与转让给买方权利相关的金额分别为7210680元和1210780元。

后续年度甲公司支付的年度付款额2400000元中2071052元作为租赁付款额,328498元作为额外融资的年度结算金额,如果以第一年年末为例,180000元(4000000x4.5%)为利息费用,148948元为长期应付款减少额。

“情形二”下的相关事项分析与账务处理探析:

销售价格低于公允价值的差额4000000元(36000000-32000000)应作为甲公司向乙公司的预付租金进行处理,甲、乙公司应分别通过“长期应收款”和“长期应付款”科目分别加以确认和计量。

按市场租金水平计算的租赁付款额现值为24319983元(年付款额2000000,共18期,按每年4.5%进行折现),预付租金的现值为4000000元,进而可以进一步计算得出,预付租金抵扣年租赁付款额为328948元(4000000/24319983x 2000000),甲公司实际支付的年租赁付款额为1671052元(2000000-328948)。

依据租赁付款额现值占该建筑物公允价值的比例0.675555(24319983/36000000),可以计算得出转让该建筑物原账面价值和累计折旧中与使用权资产相关的金额分别为16213320元和2702220元,进而可以计算得出转让该建筑物原账面价值和累计折旧中与转让给买方权利相关的金额分别为7786680元和1297780元。

后续年度甲公司实际支付的年度租赁付款款额1671052元,预付租金结转年度租赁付款额328498元,如果以第一年年末为例,180000元(4000000x4.5%)为利息费用,148948元为长期应付款减少额。

需要说明的是,依照上述账务处理,就实现了甲公司按照公允价值确认其资产处置损益,乙公司按市场价格确认租金收入。

3.资产转让行为不属于销售的账务处理规则剖析。如果租赁条款属于基于出租方视角的融资租赁,售后租回交易并未使卖方实质上转移了与标的资产有关的几乎所有风险和报酬,买方兼出租人从未获取对标的资产的控制权。换言之,交易标的从未对买方兼出租人具有直接的资产属性,买方兼出租人实质上是通过融资行为来直接获取经济利益的。简言之,如果卖方没有转移与标的资产相关的几乎所有风险和报酬的情况下,售后租回交易中的资产转让行为就不属于销售。

由于卖方兼承租人一直控制着标的资产,因此不应终止确认所转让的资产,只能将收到的对价确认为金融负债,买方兼出租人不应确认被转移的标的资产,只能将所支付的对价确认为金融资产。买方和卖方均需要按照《企业会计准则第22号—金融工具确认和计量(2017)》对金融资产和金融负债进行初始和后续计量。

需要指出的是,在资产转让行为不属于销售的情况下,售后租回交易的经济实质是融资行为,只不过该融资行为是以标的资产作为抵押物而已。换言之,卖方兼承租人应依据适用的资产类准则对标的资产进行初始和后续计量;买方兼出租人按照常规的抵押融资对其融出资金而形成的金融资产进行初始和后续计量。

总而言之,除了购买方对回购要求权不具有重大经济动因的情形外,售后回购交易开始时不得确认收入,如果卖方放弃行使回购选择权,在合同期届满时应确认收入。无论回购价格与销售价格的差异情况如何,售后回购交易的经济实质均属于融资交易,但在合同期内卖方需要对其所转移的标的资产做出账处理。售后租回交易的资产转让行为是否属于销售,需要结合租赁条款来加以判定。在资产转让属于销售的情况下,不得全额确认资产转让损益,只能针对转移给买方的权利部分确认销售利得或损失;在资产转让行为不属于销售的情况下,售后租回交易的经济实质属于融资交易。