中美双边贸易统计问题研究*

2021-11-22姚梅新

● 林 洪,姚梅新

(1.广东财经大学经济学院,广东广州510320;2.广州市越秀区税务局第一税务所,广东广州510699)

一、中美贸易顺逆差量值差异与关联探讨

(一)问题提出与研究回顾

中美贸易顺逆差额争议由来已久,普遍的看法是,近十年来双边贸易统计差异每年有千亿美元之巨。但也有一种观点认为,美方统计的对华逆差每年都会被高估20%左右[1]。随着经济全球化及其迅速扩大的双边贸易规模,传统的货物贸易统计准则的适用性与科学性受到了巨大的冲击。为此,国内外学者从统计准则、贸易额重估、国际贸易理论等角度对中美双边贸易失衡问题进行研究。

在运用国际贸易统计理论探讨中美贸易统计差异方面,多数观点认为其原因包括进出口价格差异、转口贸易增值、直接贸易加价、地理辖区、运输时滞等(中国商务部、美国商务部经济分析局,2012)[2],但尚未从统计视角对其进行统合,其量化过程也缺乏数据来源与理论基础。在核算实务方面,学者们注意到,随着中国服务项目贸易逆差持续大幅度上升,中美贸易平衡面临着更加复杂的情况,如隐藏在旅游项目的商品流动、服务项目中存在大量的知识产权和咨询服务等“隐形性”服务,都难以纳入统计(高峰,2017;许宪春等,2018)[3-4]。在美国服务业中具有绝对优势的金融、保险、咨询以及工程技术服务等,都无法作为独立的大类进行统计。

对贸易额核算,学者们提出了多种中美双边贸易额重估方法,但统计差异估算值不仅存在很大分歧,其计算方法与测算结论也未得到两国官方的互认。如Fung等(2003)[5]测算结论与Feenstra等研究数据的差距超过了50%。中国国务院新闻办在2018年公布的数据与美方公布的数据也有距离,双方对贸易顺逆差缺乏统计共识,在“低估”与“高估”之间的争议不断。

还有研究从贸易国伙伴标准、增加值贸易统计与比较优势理论等角度,实证分析了中美贸易失衡的成因与影响,深入研究解决中美贸易统计差异的主要途径。为解决传统国际贸易统计制度在经济全球化下容易产生的账面幻象(Srholes,2007)[6],学界的研究路径主要是通过所有权贸易统计方法以及增加值贸易统计方法,指出建立所有权国际贸易账户与全球投入产出核算模型,改进国际货物贸易统计准则(刘莉等,2006;郑丹青等,2016)[7-8]。也有通过研究世界投入产出数据库,得到美国对中国贸易逆差比总值贸易减少约25%,中美贸易顺差降低44.4%的结论(中国全球价值链课题组,2019)[9]。伴随着美国商务部经济分析局不再发布属权贸易核算平衡表,国际投入产出表的编制又设定了一些难以协调和比对的假设,统计结果往往是估计值,难以解释中美双边贸易数据差异问题,且结果未能得到两国的互认。

基于以上认识,有必要重新审视、精准核算中美贸易问题,明晰双方存在的统计认识差异,找到双方都能够接受的统计共识,为两国政府贸易摩擦的沟通对话提供客观严谨的事实基础。下文尝试找出新的切入点,拓展研究思路。着重考虑三个层面的问题:其一,解读中美双方贸易统计差异的来源和构成;其二,进行中美贸易差额真实值的测算和调整;其三,统计加入“服务贸易”后中美双方贸易额的变化情况。理论上,服务贸易与货物贸易应该统合衡量核算,但在实务上并非如此。研究首先考虑抓住中美交锋的货物贸易大头,再将中方存在巨大逆差的服务贸易问题引入。做到有理、有据、有节。相信明确了这些问题,就能够为解决中美贸易争端提供一个客观统一的统计对话平台。

(二)中美双边货物贸易状况

中国在劳动密集型产品上具有明显的优势,而美国在资本和技术密集型产品上具有相对优势,这就决定了中美贸易具有很强的互补性和互利性。据中方统计(图1),2018年中美货物贸易总额达到6 335.2亿美元,比建交之初增长了258.6倍;据美方统计(图2),美中货物贸易总额为6 598.4亿美元,比建交之初增长了278.4倍。

图1 中方统计的中美货物贸易进出口及顺差额

图2 美方统计的美中货物贸易进出口及逆差额

从贸易增速来看,自中国加入世界贸易组织后,中美双方统计的进、出口额持续快速增长,中国出口至美国的货物贸易总额年均增速保持在11%以上,美国对华出口增速也高于其对全球出口的平均增速。2017年,美国对华货物出口的年均增速达到13.6%,远高于同期平均4.4%的增速。

(三)中美贸易结构

如图3所示,美中贸易逆差由2008年的2 663.33亿美元增至2018年的4 191.62亿美元,分别占当年美国贸易总逆差的33.29%和47.70%。从性质上看,中美贸易已经形成你中有我、我中有你,密不可分的双边关系。

图3 美国与五大贸易伙伴国的贸易逆差

从分类别商品名称与协调制度编码(HS)看,据美方统计,HS84-85机电产品自华进口量将近 50%,HS39-40塑料或橡胶、HS86-89运输设备、HS16-24食品饮料及烟草的进口量同比增长均超过 13%,而 HS86-89运输设备和HS84-85机电产品是美国对华出口的主要商品,占比45.5%。这反映出美国居于全球价值链的中高端,对华出口多为资本品和中间品,中国处于中低端,对美出口多为消费品和最终产品,双方在博弈中,发挥着各自的比较优势。

(四)中美贸易统计差额及争端

随着中美贸易相互依赖性的不断加强,统计差异问题日益显现。据中方统计,中国在1979年到1992年间一直对美进出口是贸易逆差,1993年首次出现62.8亿美元顺差,并在2018年扩大到3 233.2亿美元,增长了51.5倍。而据美方统计,1983年开始对华出现贸易逆差,2005年逆差历史性地突破了2 000亿美元,并在2018年达到4 191.6亿美元,13年间翻了一番。很明显,双方统计各说各话,使得贸易统计数据出现混乱。

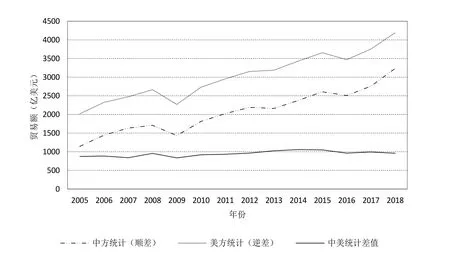

如图4所示,2005年至2018年中美贸易的统计数据差异长期维持在将近千亿美元争议之中,随着双边贸易额不断地快速增长,而贸易统计差异却维持在一个相对稳定的状态。贸易统计准则所致的顺逆差问题并没有得到根本性修正,千亿级的顺逆差反过来助推了双边贸易矛盾,中美经贸关系也因此遭遇了前所未来的挑战。

图4 中美贸易顺逆差及双方统计差额

二、中美货物贸易统计差异比较分析

(一)中美货物贸易统计差异

在2009年至2012年间,中美商贸联委会统计工作组两次核对货物贸易统计数据,解释和量化双方存在的统计差异,并相互认可双方在统计辖区、运输时滞、直接贸易、转口贸易等方面存在数据差异,达成了事实上的统计“共识”①该报告达成的统计共识,并未成为2018年及之后双方顺逆差量值争议的基础,双方实际是在失真的“贸易账面”上继续讨论顺逆差问题。。在这里,对上述要素进行归整剖析,再对双边货物贸易统计准则运用差异展开说明。

1.统计口径

尽管两国统计口径均遵循《国民经济账户体系(2008)》的统计标准,但考虑计价差异及运输时滞等实务因素,双方进出口数据差异仍在逐渐增大。这是由于中方出口采用离岸价格(FOB)计价,而美方进口采用的到岸价格(CIF),比FOB高了10%[5]。中方进口采用CIF计价,美方出口采用船边交货价(FAS),其值不包括在本国的上船成本、保险和运费,比FOB的值要小。国际通行的转换做法是把美国的FAS出口值加上1%的成本转换为FOB值。依据IMF数据转换做法,把美中两国的CIF进口值扣除10%,会得到FOB值。

如表1所示,调整后中国对美出口与美国从华进口的差额随着贸易总额的增加而增加,幅度在244.4亿美元至502亿美元之间,对比调整前的差额下降超过30%。双方因计价差异与运输时滞而产生的统计差异也不容忽视。

表1 2010年至2017年经计价差异与运输时滞调整后的中美贸易差值

2.统计原则

中美贸易双方一直按照商品原产地原则的国际惯例进行统计。但该准则在转口或加工贸易以及存在外商直接投资的情况下,难以保证其统计准确性。

(1)转口贸易。将会产生三方面的统计差异。第一,原产地规则定义模糊,判定标准不一。以香港转口贸易为例,在经过香港转口商品A时,若商品A性质未发生实质性变化,美方将该商品A连同附加值记为来自中国的进口,而贸易准则中的“未发生实质性变化”并没有明确的执行标准,各国各施其法,造成贸易统计差异。第二,双方对部分再出口货物的统计资料难以掌握或存在认定差异。如果中方无法确定货物转口到香港后的目的地,则无法将经由香港转口、最后运到美国的所有商品计入对美国的出口。同样地,因无法确定运达地的货物是否计入中转地,事实上美方会低估了其出口。第三,转口加价存在。从美国出口商品B转口香港至中国内地,记为对华出口,而中方将商品B与附加值计入,故中方统计的贸易额往往高于美方统计。考虑到转口贸易加价的影响,本该扣除的中间商在香港增值部分,无法准确计算,两国转口溢价必然存在差异。

图5 中国香港的转口贸易分析图

(2)加工贸易。贸易统计规则也避免不了重复计算,这一方面是因为加工过程中的增加值进入了进出口总额,虚增了加工国利润;另一方面是中方报关无法掌握加工商品出口至美方后的加价情况。如图6所示,由于商品C在中方发生了“实质性的改变”,根据原产地原则,美国将中国列为原产地国,而这些商品C的出口由原材料/本成品/资金投资国转移到了中国[10]。例如,中国内地加工出口的芭比娃娃,价值20美元,但所获得利润仅为36美分[8]。中国获得低附加值的加工费,而账却记在了中国对美的贸易顺差上[10],这明显是对中方出口额的高估。

图6 加工贸易/跨国公司贸易分析图

(3)外商直接投资。若跨国公司销售商品C到母公司所在国,这种商业行为已经跨越了国界,就要将商品C计入出口。若海外子公司销售商品D到东道国,没有跨越国界,不包括在国际贸易收支的统计中,除收益再投资外,其大部分利润由母公司获得,即“把生产值留给东道国,把收益带回家”。这也会夸大东道国出口额,中国就属于这种情况。鉴于中国一直实施招商引资政策,大量外商直接投资流入,现行统计规则下以总值计算的中方出口额必然偏差很大。因此,WTO提出要从全球价值链角度改进国际贸易统计方法。但此项贸易统计改进及测算结果[9],尚未得到中美双方的认可,也未形成共识。

3.统计范围

美国境内包括美国本土,波多黎各和美属维尔京群岛,但中方视波多黎各和美属维尔京群岛为单独行政区域,在对美国出口统计中,并不包括这些地区的贸易值。对于一些无形交易,中方并未作具体规定,而美方则尽可能加以估价统计。

4.实际的统计困难

中美贸易统计还存在许多无法量化的计算。例如:中方商品贸易的出口商海关申报原始凭证等统计资料容易遗漏和缺失;商品分类和起算范围不一致;进出口小额贸易数额规定不一;时滞产生的运输和保险费用、错误性计价以及非常规经济计算等等。

5.货物贸易统计准则实务的中美比较

第一,可通过列表比对和总结中美货物贸易统计实务差异,具体数据结果如表2所示。中美商贸联委会工作组(2012)将中美货物贸易分为东向贸易(中国出口和美国进口)和西向贸易(美国出口和中国进口)进行测算,如果双方的统计差异很小,则认为东向贸易和西向贸易的数据相差很少。

表2 中美货物贸易统计实务差异比较

第二,是将统计差额分拆为三大项:一是转口贸易差异;二是直接贸易统计差异;三是可量化的统计方法和概念定义差异。

(二)东向贸易(中国出口和美国进口)的统计差异

2015年、2016年和2017年,东向贸易双边差额就占到贸易总差异的68.97%、80.68%和76.29%。但2008年至2017年的十年间,东向贸易差额占美国进口额总额比重不断下降,这实际上是一个质的变化,反映出贸易国相互位置与影响在降低或减弱。引入流量等式形式,逐项分解和分析东向贸易双方的统计差异。

1.转口贸易

在转口(间接)贸易中,以香港为例,根据其转口贸易与经其他国家或地区的转口差异,对中美双方的转口(间接)贸易差额进行修正。简化表示Huang Chaodong等(1998)[11]构建的对美经香港转口贸易调整额:

式(1)中,X1为中国统计的对美国出口额;X2为中国内地对香港的出口额;DX2为香港留作自用的来自中国内地的进口;RX2为中国内地经过香港的转口;RX21为中国内地经香港对美国的转口额。由于DX2=香港来自内地的进口额M3-中国内地经过香港的转口RX2,且考虑剔除转口毛利,即中国内地经香港对美国转口商品值RX21和经过香港转口的商品值RX2需要剔除转口毛利。则上式变为(m1是中国商品转口毛利率,取Fung和Lau计算的均值0.27[5]):

根据式(2)计算的1995年至2003年中国对美出口估计值[12]显示,调整后的出口额与中方统计的出口额差异率从36%逐步降至19%。中美商贸联委会统计工作组采用增值率(α)来推算香港转口贸易加价问题:

上式n为经中国香港转口到美国的中国货物数量;p为经中国香港转口到美国的中国货物单价;N为中国香港转口时从内地进口货物的数量;P为香港转口时从内地进口货物的单价;AHK为中国香港转口到美国的货物产生的增加值。根据式(3)和式(4),得到 2008年至 2010年香港转口贸易调整差异率。本文取其年平均差异率7%,计算得到2015年至2017年间接贸易的统计差异为286.67亿美元、269.55亿美元和300.83亿美元。这里仅考虑香港转口贸易的情况,对于其他国家或地区转口产生的差异亦可类推。

表3 东向贸易(中国出口至美国)双边贸易额 (单位:亿美元,%)

图7 中国香港转口贸易的流量图

2.加工贸易

据中方统计,中美贸易不平衡的61%来自加工贸易[6]。使用由中美商贸联委会统计工作组统一协定的加工贸易(包含在直接贸易中)商品增加值测算方法,其增值率T和增加值Y为:

其中m代表加工贸易比重;P代表中国加工贸易商品出口单价;Q代表美国进口数量;Z代表美国进口值。根据式(5)和式(6),计算出 2008年至2010年由间接加价导致的差异额平均年增长率为6.3%。对于缺失的部分数据,本文用年均增长率调整后,测算出2015年至2017年的直接贸易加价造成的差异额约为245.72亿美元、231.05亿美元和257.85亿美元。

3.计价差异以及运输时滞

按进出口计价原则将计价统一转换为FOB价格,用公式表示为(X1中国对美国的商品出口,M12美国从中国的进口,ε运输时滞调整误差):

4.东向贸易统计差异的调整

综合上述步骤计算东向贸易调整额,得到2015年至2017年中国与美国的双边差额由所统计的723.4亿美元、777.3亿美元和758.5亿美元降至 407.11亿美元、374.44亿美元和375.01亿美元,留存差异率均在下降通道中(见表 5)。

表5 2015年至2017年东向贸易调整前后的贸易额 (单位:亿美元,%)

(三)西向贸易(美国出口和中国进口)统计差异

2017年,西向贸易差额占贸易总差额的比例为23.7%(见表6)。在中国进口额不断增加的情况下,西向贸易的差异率一直维持在较低的水平上,反映出西向贸易的统计差额增加缓慢。相比东向贸易,西向贸易统计差异较小,影响渐弱。

表6 2008年至2017年西向贸易情况 (单位:亿美元,%)

1.转口贸易

与东向贸易类似,假定M1为美国统计的对中国出口额;M2为美国对香港的出口额;DM2为香港留作自用的来自美国的进口;RM2为美国经过香港的转口;RM21为美国经香港对中国内地的转口额。由于DM2=香港来自美国的进口额M4-美国经过香港的转口RM2,且考虑剔除转口毛利,即中国内地经香港对美国转口商品值RX21和经过香港转口的商品值RX2需要剔除转口毛利,m2是中国商品转口毛利率(取历史值0.0960)。

依据式(8)计算得到1995—2003年中方对美出口估计值[12],再取美国对中国出口估计值的年均增长率0.09,计算得到2015年至2017年从转口贸易的统计差异估计值分别为104.57亿美元、104.20亿美元和117.33亿美元。

2.再出口贸易

根据2004年至2010年期间中美商贸联委会统计工作组调查得到的美国再出口货值的年均增长率,可以计算得到2015年至2017年美国再出口差异为69.71亿美元、69.47亿美元和78.22亿美元。

3.西向贸易的统计调整

2008至2010年三年中双方统计的航运费与FAS进口额之比约为5%。如果不考虑时滞并假定此比率不变,计算得到2015年至2017年的航运费为:58.10亿美元、57.89亿美元和65.19亿美元。经调整后,如表7所示,2015年至2017年西向贸易留存差异率虽有波动,但总体水平远低于东向贸易统计差额。

表7 2015年至2017年美国出口调整值与中国进口调整值 (单位:亿美元;%)

(四)调整后的中美贸易顺逆差差异

如表8所示,调整后2015年至2017年中方对美方贸易顺差分别为2 554.55亿美元、2 571.14亿美元和2 765.43亿美元;美方对华贸易逆差分别为3 195.11亿美元、3 039.16亿美元和3 271.85亿美元。中美双方在2016年与2017年公布的顺逆差数据均有差异,中方顺差低估率为2.57%与0.27%,美方逆差高估率为12.42%与12.80%。这样一来,三年内中美双方对贸易顺逆差“争执”的差额,就从官方公布的将近1 000亿元直降到640亿美元、468.02亿美元和506.42亿美元,下降幅度分别为38.93%、51.43%和49.06%。这是一个数量级的下降和定性边界的下移,会对贸易争端 性质的判断及双方后续磋商结果产生重大影响。

表8 调整前后的中美贸易额 (单位:亿美元)

三、中美服务贸易统计差异

对双方贸易的另外一极,即服务贸易产生的统计差异,同样也不能忽视。美国是世界上最大的服务市场,一直是全球最大的跨境服务出口商和进口商,到现在也是中国服务贸易逆差最大的来源国。中美服务贸易顺逆差主要包括两大方面:一是旅行项目;二是运输服务和只是产权使用费等生产性服务业。2005年至2017年,美国对中国服务贸易出口顺差由18.4亿美元增长到402.1亿美元,年均增长率达到29.3%。随着中美双边服务贸易快速增长,中美经贸结构悄然发生着重要变化。高峰(2017)[3]在中国商务部例行新闻发布会上指出,贸易平衡既包括货物贸易,也应包括服务贸易。

不可否认的是,在实际中,服务贸易统计存在很多技术困难。例如,美国服务业中具有绝对优势的金融、保险、咨询以及工程技术服务等,都无法作为独立的大类分别统计,显然是对服务贸易的“挂一漏万”。而在国际收支(BOP)口径下,非跨境服务交易则未纳入统计,造成了对中美服务贸易的低估[13],使得中方进口美方的技术、专利、研究与开发、信息密集型等服务无法在服务贸易值中体现出来。还有,对旅行项目中可能包含的货物部分也未计入货物贸易,隐藏在服务贸易项目背后的货物流动也同样低估了中国从美国的货物进口[4]。

如图8所示,中国长期存在着对美快速增长的服务贸易逆差。如果中方能够在货物贸易顺差上加入服务贸易逆差,那么,双方各自统计的贸易顺逆差的“差额”还将进一步缩小,甚至不排除出现美对华贸易逆差“反转”的局面。美国华盛顿智库卡托研究所高级研究员艾伦·雷诺兹曾表示,美国对华服务业出口顺差是从2007年的17亿美元上升至2017年的402亿美元,如果按该贸易顺差每五年翻一倍的话,2022年的贸易顺差预计达到800亿美元,到2027年将会飙升至1 600亿美元[13]。这样看上去,中美贸易平衡未来将会面临更加复杂的情况,至少在贸易统计数据上是这样的。

图8 美国对中国服务贸易进出口

四、结论与建议

研究中的核算结果表明,双方贸易统计数据差异实际下降了一个数量级,即从千亿级降到百亿级。这项研究的价值在于:一是对双方顺逆差大众普遍认知的统计“纠偏”,以使问题研究有清晰的事实基础;二是差额“腰斩”的结果,将对双方贸易争端“定性”和处置,有一个新的沟通出发点;三是明确了这不是一个“公说公有理,婆说婆有理”的问题,而是一个存在统计共识的专业问题,有可能改变对贸易摩擦的性质判断与后续处置方式。

(一)结论

第一,中美双方贸易在统计口径、原则、范围等存在歧见,要细分成计价基础、运输时滞、加工贸易、转口贸易、关税与自贸区等地域统计和服务贸易等方面去分项研究。

第二,在调整运输时滞、加工贸易、转口贸易以及航运费用后,2016年和2017年,中方统计数据低估率为2.27%和0.27%,美方统计高估率为12.42%和12.8%。双方贸易顺逆差统计的“非共识”差额由963.52亿美元和994.2亿美元下降为存在“共识”的468.02亿美元和506.41亿美元,降幅为51.43%和49.06%。

第三,如果剔除中方统计的服务贸易逆差,2016年中方贸易顺差降为2014.14亿美元,降幅达到21.55%。随着双方服务市场的进一步扩大,加入双方的服务贸易后,中美贸易平衡又将会发生较大变化。

第四,2017年双方货物贸易仍存在506.42亿美元的差异。这是由双方在统计上仍存在众多无法量化的因素带来的。这些情况比较复杂,还需继续深入和拓展研究。

总结归纳上述测算调整过程,它实质上是对中美商贸联委会统计工作组(2012)提出的测算共识进行量化呈现。在此共识下,双方有500亿美元左右的“容错”规模,相对于中美双方贸易规模而言,这个差额是可以接受的。而且统计差额数量级的下降及相关结论,可以成为沟通对话处理贸易问题的新平台。

(二)对策建议

针对贸易统计规则制约和中美双方贸易顺逆差的现状,提出几点准确、客观、真实反映顺逆差指标的对策建议。

1.完善国际双边、多边贸易统计制度

中美因贸易顺逆差问题而带来对两国政经关系的冲击,都说明现行的国际贸易统计制度出现了脱离现实的缺陷。世贸组织和联合国贸发会等在2011年提出“以贸易增加值”方法分析货物贸易状况,提出要创新适用于国际贸易情形的统计制度,并使各国能遵守新准则,算好国际贸易平衡这笔“账”等。这都是与时俱进、着眼未来的贸易统计创新的新思路,中国商务部与国家统计局可以组织专项研讨,争得主动,使之尽快落地。

2.在双方“共识”的基础上讨论和处理贸易平衡问题

中美商贸联委会认为东向贸易统计差异尤为显著,初步形成了认可的计算方法和调整数据。这个“共识”,才是中美解决贸易不平衡问题最好的平台和出发点。这也要求双方应该回到继续加强中美商贸联委会统计工作组的交流与合作,定期核对和协调双方贸易统计工作,减少双边对贸易统计数据本身的歧见,使双方在都认可的规则上讨论和处理贸易不平衡问题。

3.完善和加强对转口贸易、加工贸易的统计数据管理和测算

2015年至2017年东向贸易形成的统计差异占总差异比率均超过75%,这其中,中国起运货物直接抵达美国的,由于加工贸易的加价较高,在双边统计差异中占了东向差异的一半以上。建议中美双方重视加工贸易、转口贸易统计数据的规范管理,正视数据收集和处理过程中的统计方法与概念定义的不一致性存在,适时作出协商与调整,认可存在“共识”的贸易统计差异。

4.将服务贸易纳入核算制度,全面提高统计的信度和效度

中美双方均未将服务贸易计入到双边贸易总额之中,这是与随着经济全球化的推进,知识产权、旅游服务、技术输出等服务贸易成为国际贸易重要组成部分的趋势脱节的。双方应该尽早启动、关注、协同、改进和完善服务贸易的统计规则,产出和提供全口径完整的、双方认可以及详实可比的国际贸易统计数据,从而消弥对认识与运用的误解和偏差,进一步促进中美贸易平衡发展。