上市公司参与OFDI能影响其股价同步性吗?

2021-11-03刘海月易智敏W.H.Jack

刘海月 易智敏 W.H.Jack

摘 要:本文以2000—2018年中国沪深1 520家上市公司的5 953项对外直接投资(OFDI)活动为研究对象,采用PSM-DID方法检验了OFDI行为能否影响其股价同步性。研究结果显示,参与OFDI的上市公司其股价同步性明显下降,表明参与OFDI的公司能更好地将公司特质信息释放在股价中,从而降低其股價同步性。在国有公司、治理结构不完善或内部代理问题较严重的公司,这种影响更为明显。进一步结合上市公司OFDI进入模式(绿地投资或跨国并购)与东道国异质性特征进行分组研究结果显示,当公司进入模式或东道国背景特征不同时,上市公司OFDI对其股价同步性的影响也会存在较大差异。公司内部信息披露质量的改善和外部信息中介关注度的提高,是上市公司OFDI后股价同步性降低的作用路径和影响机制。本文不仅为中国上市公司OFDI在资本市场的微观成效提供了实证证据,也为中国进一步引导公司OFDI行为提供了相应启示。

关键词:OFDI;股价同步性;信息披露质量;信息中介关注度;PSM-DID方法

中图分类号:F830.59 文献标识码:A

文章编号:1000-176X(2021)10-0075-11

一、问题的提出

对外直接投资(Outward Foreign Direct Investment,以下简称OFDI)是中国实施“走出去”战略,在世界范围内进行资源配置,以推动经济结构调整与经济体制改革的重要路径。自2001年加入世界贸易组织以来,中国对外直接投资取得长足进展。根据《中国对外直接投资统计公报》,2019年中国对外直接投资达到1 369.1亿美元,对外直接投资流量蝉联世界第二。上市公司参与OFDI, 不仅是对“走出去”战略的回应,同时也基于资源和技术获取、成本优势和市场寻求等动因[1]-[4]。除此之外,发展中国家的公司对发达国家的投资也有着学习并提高公司管理技能的诉求。刘友金等[5]认为,公司OFDI将产生一定的学习效应以及逆向溢出效应,积极参与国际化有助于中国的跨国公司提升其治理水平。

已有研究表明,OFDI对中国产业结构升级、出口贸易和经济增长等宏观层面有积极的影响[6-7]。较少有文献关注公司OFDI在资本市场上的微观成效。虽然金鑫等[8]关注了公司国际化经营对股价同步性的影响,但其并未聚焦于公司内外部治理路径以及东道国背景特征进一步研究OFDI如何影响公司治理状况。为考量公司参与OFDI的微观治理效应,本文选取反映资本市场信息效率的股价同步性这一指标。这一指标被广泛用于测度股票价格的信息含量[9]。French和 Roll[10]指出,股价同步性取决于包含在股价中的市场信息和公司信息的相对含量。当股票价格包含越多的公司信息,其越能反映公司的基本价值,股票市场越有效率。多数关于股价同步性的研究集中于对其影响因素和传导机制的探讨。 Morck等[11]与Jin和Myers[9]的研究指出,较差的制度环境与不完善的公司治理体系均会导致上市公司通过信息隐瞒、虚假陈述等手段减少公司特质信息的披露,而机构投资者和分析师等信息中介的参与程度越高,因信息透明度提高而使公司股价反映更多真实特质信息和内在价值的可能性就越大,股价同步性越低[12-13]。由此可见,中国资本市场中可能存在两种降低公司股价同步性的有效路径:提高公司治理水平,促使更多公司特质信息得以披露;提高信息中介的参与程度,促使更多公司特质信息得以融入股价。公司参与OFDI可以有效打通这两条路径。其一,通过参与OFDI,公司可以及时掌握外部信息,进一步通过双重监管的约束机制和逆向溢出效应推动母公司自身规范治理意识,以改善公司治理水平。其二,公司参与OFDI也能显著提高信息中介如媒体关注以及分析师关注等,通过外部监督的压力提升股价信息含量。

基于此,本文使用多时点双重差分模型实证检验了上市公司参与OFDI如何影响其股价同步性。本文可能的贡献包括:第一,基于股价同步性视角通过PSM-DID方法探讨公司OFDI的微观治理效应,是对已有研究的进一步延伸。第二,本文研究支持了股价同步性主要体现为公司层面的特质信息而非噪音效应,拓宽了股价信息影响因素研究的文献。第三,全面分析公司OFDI的经济效果对优化中国公司对外直接投资布局、推动高质量对外直接投资具有重要意义。

二、理论分析与研究假设

母国和东道国对OFDI公司的双重监管与公司管理层自身规范意识的提高改善了公司治理环境,促使其股票价格反映公司价值特质信息的能力增强,进而提升公司股价信息含量。一方面,林川和张思璨[8]认为,由于公司OFDI受母国与东道国宏微观层面的双重因素影响,因而与未进行OFDI的公司相比,OFDI公司面临的市场环境、法令条例及监管准则更为复杂,不同东道国对OFDI公司的监督管理也存在较大差别。根据2018年中国发布的《企业境外经营合规管理指引》,OFDI公司必须落实合规管理制度,制定合规治理结构,一系列监管要求的提出有助于规范OFDI公司的治理环境。与此同时,东道国在接受投资时也会存在信息监督和获取动机,任何不完整的信息披露都将导致东道国政府拒绝OFDI。因此,中国政府监管部门与东道国的双重监管作为企业的外部机制,督促企业改善公司治理环境。另一方面,就公司OFDI的治理效应而言,部分文献指出其与公司OFDI的学习效应、逆向溢出效应和规模效应等多重正向促进效应是一种相辅相成、相得益彰的共生关系。刘友金等[5]的研究结果表明,在对外直接投资过程中,OFDI公司一方面能够通过海外交流、学习培训等方式更好地汲取东道国先进管理经验并招揽优质人才,对提升母公司管理水平具有积极促进作用;另一方面,刘晓丹和衣长军[14]认为,OFDI公司能够通过逆向技术溢出效应以及规模效应更快地实现公司技术的转型升级并扩大海外市场份额,对提升母公司经济利润具有正向促进作用。朱杰[15]认为,伴随母公司管理层能力的提高以及经济利润的快速增长,母公司大股东与中小股东之间的委托代理冲突将得到改善,公司管理层的规范治理意识也将得到显著增强,这将促使其披露更多公司层面的特质信息,提升股价信息含量,从而有效降低股价同步性。基于上述分析,笔者提出以下假设:

H1:在其他条件不变情况下,公司参与OFDI降低了其股价同步性。

公司治理水平是影响其股价同步性的重要因素。Jin和Myers[9]认为,不完善的公司治理机制往往为内部人攫取公司利益提供了较大的便利空间,这将致使公司内部特质信息融入股价的通道受阻,进而降低个股股价中的公司特质信息含量,导致公司股价同步性呈现较高水平。因此,过往文献主要基于公司内外部治理视角,即从信息披露和信息解读层面探究了可有效降低公司股价同步性的通道。

从以下两方面来看,公司OFDI对股价同步性的影响与其信息披露质量密切相关。一方面,跨境经营涉及国家众多,各国在经济水平、社会文化、开放程度等方面可能与中国存在较大差异,加之国际形势波云诡谲,大国博弈现象时有发生,使得OFDI公司在跨境经营时会面临包含政治风险、安全风险、经济风险和道德风险等在内的一系列潜在风险[16]。因此,与未进行OFDI的公司相比,为减少股东以及债权人等利益相关者对诸多潜在风险的恐慌性认知,OFDI公司主动披露与海外经营活动相关的风险信息和应对策略将有助于提高公司信息披露质量。另一方面,Cheung和Jiang[17]认为,代理问题是影响公司特质性信息披露的重要因素,海外市场的良好发展不仅有助于OFDI公司实现经营业绩的快速增长,还可促进公司规模经济的形成,因此,管理层和大股东将更加愿意投放资金至收益可观的海外市场,其通过信息操纵、资金占用等手段侵害公司利益的行为将随之减少,进而可促使其信息披露质量明显提高。根据上述分析,笔者提出以下假设:

H2:在其他条件不变情况下,公司参与OFDI通过提高公司信息披露质量降低其股价同步性。

从信息解读层面来看,An和Zhang[12]与陈伟宏等[18]的研究结果表明,分析师和机构投资者等信息中介发挥着信息传递和监督治理的双重作用,有助于提升股票价格中公司层面的信息含量。一方面,分析师和机构投资者作为资本市场的信息中介,可通过调研、整理和发布公司信息实现信息在资本市场中的扩散;另一方面,从“信息传递—散户投资者—公司治理”的传导机制来看,多数信息中介还在资本市场中发挥着监督治理的功能。在信息不对称较严重时,由于投资者独自获取公司特质信息的难度较大,其对信息中介依赖程度的增加将导致信息中介机构更能通过舆论监督和声誉压力约束公司管理层和监管部门的行为。陆瑶等[19]认为,与散户投资者相比,机构投资者基于自身长期利益深入收集公司信息并参与公司治理的可能性更大。

由于公司的海外战略规划是判断公司未来价值、评估投资前景的重要参考依据,因此,与未开展跨国投资的公司相比,分析师以及机构投资者等信息中介机构对OFDI公司的关注度将会增加。公司OFDI所产生的逆向技术溢出效应以及规模效应带来的潜在高额经济利润也是驱动分析师和机构投资者持股比例增加的重要因素。而信息中介作为一种外部治理机制所具有的非法制约束力和惩戒功能将对OFDI公司管理层的决策产生重要影响,有助于提升OFDI公司的治理水平并增强公司信息透明度。此外,由于分析师和机构投资者等重要信息中介一般以团队形式挖掘、整理并解读信息,具有较强的社会资源和专业素养[18],因此,分析师和机构投资者等信息中介机构在公司参与OFDI对股价同步性的作用中还将担当信息中介这一重要角色,通过多种方式向投资者传递其抓取的公司价值特质信息,进而降低公司股价同步性。基于上述分析,笔者提出以下假设:

H3:在其他条件不变情况下,公司参与OFDI通过吸引信息中介机构关注降低其股价同步性。

三、研究设计

(一)样本选择与数据来源

本文以2000—2018年沪深两市所有上市公司为初始样本来检验公司参与OFDI后其股价同步性的变化。对外直接投资及相关财务数据来自国泰安数据库(CSMAR)和中国国家研究数据服务数据库(CNRDS)。本文剔除了以下样本:(1)每年交易周数不足30的公司;(2)数据存在遗漏的公司;(3)银行等金融类上市公司。按照上述标准,最终共有24 085个年度观测值。为消除极端值的影响,对所有连续变量在1%水平上进行了Winsorize处理。

在判断上市公司是否参与了OFDI时,本文从CSMAR海外直接投资数据库中筛选整理出了中国上市公司OFDI的数据集。参考刘莉亚等[20]的做法,以世界银行公布的货币年平均汇率和上市公司的控股股权比例来折算投资规模。选取以下样本确认为上市公司当年发生了对外直接投资:(1)在海外注册的关联方;(2)中国国内上市公司持股10%以上;(3)投资规模10万元以上。与此同时,为避免重复事件,将同一国内公司和同一海外关联方连续一年的数据作为一个事件存档,并将事件年份标记为首次交易公告时间。

最终样本包括1 520家上市公司完成的5 953项OFDI活动,2000—2018年在88个东道国(地区)开展。

(二)变量选取

1.被解释变量

被解释变量为股价同步性,借鉴Piotroski和Roulstone[21]的方法,对股票i的周收益进行回归,如下:

Riwt=β0+β1RMwt+β2RM,w-1,t+β3RIwt+β4RI,w-1,t+εiwt(1)

其中,Riwt為股票i在第t年第w周考虑现金红利再投资的收益率;RMwt为第t年第w周市场平均收益率;RIwt为股票i第t年第w周所在行业剔除股票i后的其他股票平均收益率。本文行业分类以中国证券监督管理委员会2012年分类标准为依据,经计算得到可决系数R2。

对R2进行对数化处理,得到SYNit为股票i在第t年股价同步性指标,如下:

SYNit=ln[R2it/(1-R2it)](2)

根据式(2),本文将基于综合市场股票总市值加权平均收益率(RM1,w,t)和行业股票总市值加权平均收益率(RIwt)计算所得的SYN1和基于分市场股票总市值加权平均收益率(RM2,w,t)和行业股票总市值加权平均收益率(RIwt)计算所得的SYN2作为主要被解释变量。

2.解释变量

本文借鉴朱杰[15]的研究方法,设置了如下虚拟变量Post。若该公司在样本期内第t年首次开展了对外直接投资活动(t=0),则该公司第t年以后年度样本Post均取1,第t年及以前样本均取0。本文只保留首次参与OFDI的前后4年数据,即只保留t=-4,-3,-2,-1,0,1,2,3,4的数据样本,关注公司OFDI事件之前(t=-4,-3,-2,-1)和之后(t=1,2,3,4)股价同步性的差异。如果在整个样本期内某公司均未进行OFDI,则针对该公司所有年度样本Post均取0。当公司在样本期间发生对外直接投资事件时Treat取1,否则取0,本文以Treat×Post作为解释变量。

3.中介变量

本文从公司内部信息披露质量以及外部信息中介两方面构建了相应中介变量,具体如下:(1)KV指数,用股票交易量对其收益率的影响系数来衡量;(2)应计盈余(DD),参考Dechow和Dichev[22]的方法计算所得;(3)新增机构投资者持股比例(Delta_scr),以第t+1年与第t年机构投资者持股比例的差额进行衡量。当年机构投资者持股比例为机构投资者持股数量占公司非限售流通A股比例;(4)分析师关注(Analyst),参照陈伟宏等[18]的研究方法,以公司被分析师团队关注后发布的研报数量进行衡量。当年分析师关注度为研报发布数量的总数加1取自然对数。

4.控制变量

本文主要控制如下变量:总资产收益率(Roat),当年净利润与平均总资产的比值;公司账面市值比(BMt),年末账面价值与市场价值的比值;换手率(Turnt),年度总股数日换手率之和除以100;资产负债率(Levt),年末总负债与总资产的比值;股权集中度(Hldt),前十大股东持股比例;公司规模(Sizet),年末总资产取自然对数;两职合一(Ceot) ,当董事长和总经理由同一人兼任时取1,否则取0;审计师类型( Big4t),当公司被国际四大会计师事务所审计时取1,否则取0;审计意见类型(IQt),公司当年被出具标准无保留意见时取1,否则取0。此外,还控制了公司年度(Year)和个体固定效应(Firm)以排除潜在因素的影响。

(三)模型设定

为有效消除公司参考OFDI前后其他因素对股价同步性的影响,本文通过构建多时点双重差分模型(DID)来考察上市公司OFDI前后股价同步性的变化,如下:

SYNi,t+1=β0+β1Treatit×Postit+∑10j=2βjControlsit+Firmi+Yeart+εit (3)

其中,SYNi,t+1为公司i在第t+1年时的股价同步性,变量Treat×Post系数β1衡量了公司OFDI对其股价同步性影响的因果效应,且Treat×Post满足平行趋势检验。完整DID模型的主要解释变量应包括Post、Treat和Treat×Post三个变量,但在本文,所有对照组(Treat=0)的时间变量Post均为0,因此,Post和Treat×Post相等,并被剔除。在固定效应模型中,Treat哑变量将出于多重共线性而被忽略,因此,本文仅保留Treat×Post[23]这一个解释变量来进行回归分析。此外,模型(3)加入了多个控制变量的影响,ε为随机误差项。

(四)实证分析

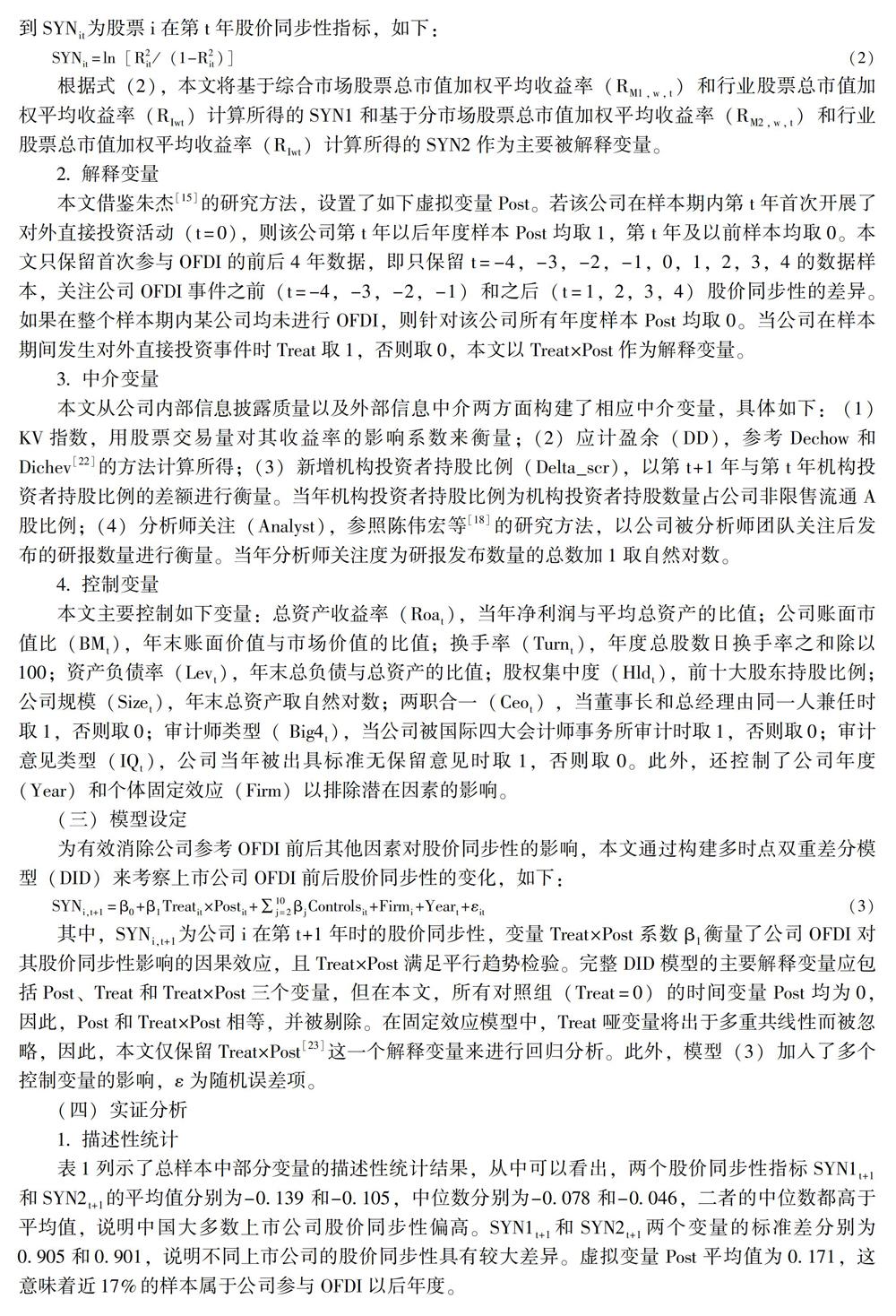

1.描述性统计

表1列示了总样本中部分变量的描述性统计结果,从中可以看出,两个股价同步性指标SYN1t+1和SYN2t+1的平均值分别为-0.139和-0.105,中位数分别为-0.078和-0.046,二者的中位数都高于平均值,说明中国大多数上市公司股价同步性偏高。SYN1t+1和SYN2t+1两个变量的标准差分别为0.905和0.901,说明不同上市公司的股价同步性具有较大差异。虚拟变量Post平均值为0.171,这意味着近17%的样本属于公司参与OFDI以后年度。

2.回归结果与分析

表2列(1)和列(2)为公司OFDI影响股价同步性的全样本多时点 DID 固定效应检验结果。从中可以看出,Treat*Post分别在10%和5%的水平上与SYN1和SYN2显著负相关,表明与控制组相比,实验组公司OFDI将降低其股价同步性。考虑到开展对外直接投资的上市公司可能具有其他影响股价同步性的特征,为减少样本内生性产生的偏误,本文拟根据倾向得分匹配法(PSM)匹配后的样本再次检验公司OFDI对股价同步性的影响。在使用PSM处理之前,首先对所有样本公司变量的平均数据进行估计,如下:

ProbitOFDIit=β0+β1MVit+εit(4)

其中,OFDIit为公司在样本期间内是否进行了对外直接投资的虚拟变量,MVit为可能影响公司对外直接投资的特征变量,包括:公司规模(Size)、股权集中度(Hld)、董事规模(Board)、资产负债率(Lev)和资产收益率(Roa)。基于上述变量,本文通过1∶1最近邻匹配方法为每个OFDI公司选择了倾向得分最接近的未进行OFDI公司作为控制组样本,最终得到共计15 308个年观测值。

核密度函数表明,PSM匹配后实验组与控制组之间没有显著差异。,说明匹配过程消除了两组之间有意义的公司层面的差异。PSM匹配后的回归结果如表 2 的列(3)和列(4)所示。Treat*Post在5%的水平上与SYN1和SYN2显著负相关,表明与控制组相比,实验组公司OFDI将降低其股价同步性的结论依然成立。

图1 PSM前后核密度图表2为公司OFDI影响股价同步性的全样本多时点 DID 固定效应检验结果和PSM匹配后的回归结果。

从表2列(1)和列(2)可以看出,Treat×Post分别在10%和5%的水平上与SYN1和SYN2显著负相关,表明與控制组相比,实验组公司参与OFDI将降低其股价同步性。从表2列(3)和列(4)可以看出,PSM匹配后,Treat×Post在5%的水平上与SYN1和SYN2显著负相关,表明与控制组相比,实验组公司参与OFDI将降低其股价同步性的结论依然成立。H1得证。

3.稳健性检验

为进一步验证回归结果,本文进行如下稳健性检验:(1)变更股价同步性的计算方法,本文再次使用等权平均法加权的市场平均收益率和行业平均收益率计算得到的股价同步性指标SYN3和SYN4进行回归,回归结果支持本文结论。(2)通过设计提前一年开展对外直接投资行为来识别公司参与OFDI对股价同步性的负向影响是否真实存在,安慰剂检验结果支持本文结论。(3)为进一步排除出于避税动机的公司OFDI对本文结论的影响,重新以剔除了所有可能属于避税地的投资样本进行了检验,回归结果支持本文结论。(4)考虑到公司股价同步性受金融市场风险影响较大,本文借鉴邓创等[24]的研究方法,区分金融危机时期(2006—2010年)与后金融危机时期(2011—2016年)分别进行检验,以SYN1和SYN2为被解释变量的回归结果表明,公司OFDI对其股价同步性在两期均具有降低作用,表明在资本市场信息效率扭曲的情况下,参与OFDI依然具有提升股票信息含量的作用,支持本文结论。

四、异质性分析

(一)公司特质层面

就公司特质层面而言,本文围绕所有权性质、创新水平、内部治理结构和代理问题等四个方面进行了如下检验:

1.所有权性质异质性检验

朱华[25]指出,东道国审批机构针对不同所有制公司的OFDI审批环节存在差异,国有公司在进入东道国时常因其特殊的公司身份而受到更严格的信息监管以及更强的制度压力。从国有公司的内部晋升机制来看,由于OFDI是配合国家推进“走出去”战略的重要举措,国有公司高层管理人员更重视OFDI的参与度以及其带来的逆向溢出效应,其通过OFDI学习海外先进管理经验、规范治理意识,积极披露海外经营信息的可能性更大。本文根据公司所有权性质将全样本分为国有和非国有两组进行检验,实证结果如表3列(1)—列(4)所示,上市公司参与OFDI后股价同步性的显著降低仅出现在国有组中,国有上市公司OFDI带来的治理效应更强。

2.公司创新水平异质性检验

投资公司创新水平不同,可能会导致公司OFDI对股价同步性的影响存在差异。一方面,许晖等[26]认为,一方面,与创新水平较低的公司相比,以技术开发为主的创新型公司在跨国投资过程中将面临更高的合规经营风险、政治风险和责任风险等多种国际化风险,因此,需要更积极地披露海外经营信息以减少利益相关者的担忧;另一方面,创新水平较高的公司往往具有极强的学习能力,这将有利于通过管理知识的回流规范治理意识。本文根据徐欣等[27]对公司创新水平的划分,基于有效发明数量这一指标的年度中位数将公司分为创新水平高与创新水平低两类公司,实证检验上述两类公司OFDI对其股价同步性的影响,实证结果如表3列(5)—列(8)所示。与预期一致,公司参与OFDI对股价同步性的负向影响仅存在于创新水平较高组的公司之中;而在创新水平较低组中,Treat×Post与SYN1和SYN2的系数并不显著。

3.公司参与治理结构异质性检验

公司OFDI对股价同步性的影响可能会因其内部治理结构不同而存在较大差异。与内部治理结构较为完善的公司相比,内部治理存在一定缺陷的公司更可能因OFDI活动带来的监管效应以及管理层自我规范意识的提高实现其内部治理机制的优化,进而降低股价同步性。为验证上述假设,本文根据公司内部独立董事占董事会比例的年度中位数将全样本分为两组进行检验,实证结果如表4列(1)—列(4)所示。與预期一致,在独董占比低组中,Treat×Post与SYN1和SYN2均在1%的水平上显著负相关;在独董占比高组中,Treat×Post与SYN1和SYN2的系数却为正,且并不具有统计意义,二者的组间系数差异检验进一步证实了两组之间的系数差异确实存在,表明公司参与OFDI所带来的正向效应对内部治理结构不完善的公司作用更强,OFDI公司与境外公司之间的治理差距越大,其开展对外直接投资越有助于改善自身内部治理环境,股价同步性明显下降。

4.公司内部代理问题异质性检验

已有研究表明,大股东的机会主义行为与公司的信息披露水平存在一定相关性,公司大股东持股比例越高,其以资金占用等手段攫取公司利益的行为越多[28],公司内部代理问题引发的信息操纵行为越严重。因此,公司参与OFDI对股价同步性的影响可能会因大股东持股比例的不同而存在差异。据此,本文借鉴潘俊等[29]的研究方法以第一大股东持股比例作为度量公司大股东与中小股东之间委托代理问题的指标,将全样本分为两组进行检验,实证结果如表4列(5)—列(8)所示,从中可以看出,在内部代理问题高组中,Treat×Post与SYN1和SYN2均在1%的水平上显著负相关;在内部代理问题低的组中,Treat×Post与SYN1和SYN2并不存在显著相关性,且以SYN1和SYN2为被解释变量的组间系数差异检验进一步证实了两组之间的系数差异。表明公司OFDI的确可以在一定程度上有效缓解其内部代理问题,进而降低股价同步性。

(二)公司OFDI决策层面的异质性

不同OFDI决策对其股价同步性的影响可能并不相同。因此,本文在将实验组样本按照OFDI 决策时涉及的东道国进入模式、政治制度环境和信息披露指数等特征进行划分,并通过倾向得分匹配(PSM)得到了与实验组分组样本相匹配的控制组后,进一步采用双重差分法(DID)实证检验了上市公司OFDI决策不同对其股价同步性的影响。

1.东道国进入模式异质性检验

跨国并购和绿地投资是目前中国上市公司参与OFDI普遍采取的两类进入模式,但与跨国并购相比,Datta等[30]认为,绿地投资将花费更多时间和精力来建立组织结构和网络信息系统,因此,有必要考察东道国进入模式不同对OFDI公司股价同步性的影响。从表5列(1)—列(4)的回归结果可以看出,当上市公司通过绿地投资进入东道国开展对外直接投资活动时,Treat×Post与SYN1和SYN2均在1%的水平上负相关。这表明,与跨国并购相比,绿地投资模式进入东道国将形成更多新的公司层面特有信息,公司股票价格将含有更多反映真实价值的特质信息,投资后公司股价同步性降低。

2.东道国制度环境异质性检验

从制度环境的视角来看,中国上市公司的OFDI决策在空间分布上具有一定异质性,较好的东道国制度环境将有效提升投资后公司的股价信息质量,降低股价同步性[5-14]。本文根据世界银行发布的全球治理指数,按其中位数将实验组样本分为了两组,与分别匹配的控制组进行检验。从表5的列(5)—列(8)的回归结果可以看出,公司OFDI对股价同步性的负向影响仅存在于当公司选择进入制度环境好的国家。这表明,OFDI公司进入制度环境相对较好的国家将更有利于提高OFDI公司的内部治理水平,进而促使其股票价格反映公司真实价值特质信息的能力得以增强,投资后公司股价同步性明显降低。

3.东道国信息披露水平异质性检验

LaPorta等[31]指出,作为外部监管力量的经济环境同样对公司治理质量和信息披露具有显著的正向促进作用,东道国经济环境对公司信息披露的要求越高,管理者隐瞒并操纵公司特质信息的可能性越小,其股价同步性越低。本文以东道国信息披露指数的中位数将实验组样本分为了两组,与分别匹配的控制组进行检验。从表5的列(9)—列(12)的回归结果可以看出,与预期一致,公司参与OFDI对股价同步性的负向影响主要体现在信息披露指数较高的组中。上述结果也从侧面验证了H2,即公司信息披露水平的提高是OFDI公司降低其股价同步性的一个重要渠道。

五、机制分析

公司参与OFDI后,可能通过提升信息披露质量与吸引外部信息中介关注这两种内外部机制来降低其股价同步性。高质量的信息披露将有助于投资者根据及时传递至资本市场的公司信息制定相应投资决策,使得其股票价格能充分反映公司真实价值,降低股价同步性[32];从信息传递和监督治理两方面来看,An和Zhang[12]与Jiang等[13]认为,分析师与机构投资者等信息中介是促使更多的公司特有信息融入股价的重要中介力量。据此,本文从公司内部信息披露质量(KV指数和盈余质量指标)和外部信息中介(分析师关注和新增机构投资者持股)两个方面展开机制分析。

1.基于内部信息披露质量的中介效应检验

参考Kim和Verrecchia[33]与徐寿福和徐龙炳[34]对信息披露质量的研究方法,本文通过计算股票交易量对其收益率的影响系数(KV指数)来度量信息披露质量,KV指数越低,表明上市公司信息披露质量越高。

为加强以信息披露质量为中介变量检验结果的稳健性,本文参考Dechow和Dichev[22]的研究方法,将计算得出的盈余质量指标(DD)作为衡量信息披露质量的替代性指标。DD指标的值越小,公司信息披露质量越高。

为验证H2,即公司内部信息披露质量的中介效应是否存在,本文基于模型(3)构建了如下逐步回归模型:

KVit+1/DDit+1=β0+β1Treatit×Postit+∑10j=2βjControlsit+Firmi+Yeart+εit(5)

SYNit+1=β0+β1Treatit×Postit+β2KVit+1/DDit+1+∑11j=3βjControlsit+Firmi+Yeart+εit

(6)

内部信息披露质量的中介效应是否存在的回归结果如表6所示。

从表6的列(1)—列(12)的回归结果可以看出,无论是以KV指数还是以盈余质量(DD)衡量公司的信息披露质量,均存在以信息披露质量为中介变量的部分中介效应。H2得以验证,即在其他情况不变的情况下,对外直接投资通过提高公司信息披露质量降低了其股价同步性。

2.基于分析师关注和机构投资者的中介效应检验

本文参照陈伟宏等[18]的研究方法,以分析师团队发布的研报数量作为主要解释变量进行检验。由表7的列(1)—列(6)的回归结果看,相对于没有开展对外直接投资的上市公司而言,OFDI公司的分析师关注在开展对外直接投资活动后显著增强。这表明公司OFDI所带来的经济效益对吸引分析师关注将产生正向促进作用,且分析师关注度增加所产生的治理效应能有效降低其股价同步性。

本文参照陆瑶等[19]的研究方法,以新增机构投资者持股比例作为主要解释变量进行检验。由表7的列(7)—列(12)的回归结果看,OFDI公司的机构投资者持股比例在开展对外直接投资活动后显著增加,对外直接投资通过吸引机构投资者持股降低了公司的股价同步性。

上述数据结果表明,以分析师关注和机构投资者持股为中介变量的部分中介效应成立,假设3得以验证。

2.基于外部信息中介的中介效应检验

本文参照陈伟宏等[18]与陆瑶等[19]研究方法,以分析师团队发布的研报数量(Analyst)和新增机构投资者持股比例(Delta_scr)作为主要解释变量进行检验。为验证H3,基于模型(3)构建了如下逐步回归模型:

Analystit+1/Delta_scr=β0+β1Treatit×Postit+∑10j=2βjControlsit+Firmi+Yeart+εit (7)

SYNit+1=β0+β1Treatit×Postit+β2Analystit+1/Delta_scr+∑11j=3βjControlsit+Firmi+Yeart+εit (8)

外部信息中介機构的中介效应是否存在的回归结果如表7所示。

从表7列(1)—列(6)的回归结果可以看出,相对于没有开展对外直接投资的上市公司而言,参与OFDI的上市公司的分析师关注在开展对外直接投资活动后显著增强。这表明,公司参与OFDI所带来的经济效益对吸引分析师关注将产生正向作用,且分析师关注度增加所产生的治理效应能有效降低其股价同步性。从表7列(7)—列(12)的回归结果可以看出,参与OFDI公司的机构投资者持股比例在开展对外直接投资活动后显著增加,对外直接投资通过吸引机构投资者持股降低了公司的股价同步性。这表明,以分析师关注和机构投资者持股为中介变量的部分中介效应成立,H3得以验证。

六、结论与政策建议

(一)結论

本文以2000—2018年中国沪深两市1 520家上市公司的5 953项对外直接投资活动为研究对象,使用多时点双重差分模型实证检验了公司参与OFDI对其股价同步性的影响。研究发现:(1)上市公司参与OFDI后,其股价同步性显著下降。(2)公司参与OFDI对其股价同步性的影响因公司异质特征而存在差异,公司参与OFDI对其股价同步性的负向影响主要集中在国有公司、创新水平较高、治理结构不完善和内部代理问题较严重的公司之中。(3)结合OFDI公司进入模式与东道国特征的研究结果显示,当上市公司通过绿地投资进入东道国时,公司参与OFDI会对其股价同步性产生负向影响,且公司参与OFDI对其股价同步性的负向影响主要体现在进入东道国制度环境较好和信息披露指数较高的公司之中。(4)机制分析发现,公司信息披露质量改善以及外部信息中介关注度的提高是上市公司参与OFDI后股价同步性显著降低的内外部作用路径与影响机制。

(二)政策建议

依据上述研究结论,笔者提出如下四个方面的政策建议:第一,政府相关部门应当鼓励公司开展高质量对外直接投资,积极引导有条件的公司向制度环境较好的国家或地区进行对外直接投资。第二,鉴于OFDI所产生的治理效应受公司特质影响显著,监管部门可对不同公司(如国有/非国有)的对外直接投资行为采取不同的监管措施,进而提高中国OFDI公司整体的治理环境。第三,监管部门可要求上市公司以更加规范的披露形式向资本市场参与者提供与跨国投资有关的信息,如在年报“管理层分析与讨论”中增加海外经营信息,便于投资者合理认识公司潜在风险以及未来前景。第四,鉴于公司OFDI后信息中介关注度的增加是降低股价同步性的重要渠道之一,监管部门应加强分析师等资本市场信息中介对公司跨国投资信息的有效沟通与分析,还原其信息传递与民主监督的功能,以更好地促进参与OFDI的治理效能。

参考文献:

[1] Knickerbocker,F.T.Oligopolistic Reaction and Multinational Enterprise[M].Cambridge: Harvard University Press, 1973.

[2] Buckley, P.J., Casson, M.The Future of the Multinational Enterprise[M].London:Palgrave Macmillan, 1976.

[3] Hymer, S.H.The International Operations of National Firms : A Study of Direct Foreign Investment[M].Cambridge: MIT, 1976.

[4] Dunning, J.H.Trade, Location of Economic Activity and the MNE: A Search for an Eclectic Approach[M].London:Palgrave Macmillan, 1977.

[5] 刘友金,冀有幸,曾小明.对外直接投资与企业异质性升级——基于内生转换回归模型和边际处理效应模型的实证研究[J].北京工商大学学报(社会科学版),2020,(1):12-25.

[6] Li, J., Strange, R., Ning, L.Outward Foreign Direct Investment and Domestic Innovation Performance: Evidence From China[J].International Business Review, 2016,25(5):1010-1019.

[7] 聂名华,徐英杰.对外直接投资、金融发展与经济增长[J].财经问题研究,2016,(12):13-20.

[8] 金鑫,雷光勇,王文.国际化经营、机构投资者与股价同步性[J].科学决策,2011,(8):1-21.

[9] Jin, L., Myers, S.C.R2 Around the World: New Theory and New Tests[J].Journal of Financial Economics, 2006,79(2):257-292.

[10] French, K.R., Roll, R.Stock Return Variances : The Arrival of Information and the Reaction of Traders[J].Journal of Financial Economics, 1986,17(1):89.

[11] Morck, R.K., Yeung, B., Wu, W.The Information Content of Stock Markets: Why Do Emerging Markets Have Synchronous Stock Price Movements?[J].Journal of Financial Economics, 2000,58(1):2-15.

[12] An, H., Zhang, T.Stock Price Synchronicity, Crash Risk, and Institutional Investors[J].Journal of Corporate Finance, 2013,21(1):1-15.

[13] Jiang, X., Xu, N., Yuan, Q., et al.Mutual-Fund-Affiliated Analysts and Stock Price Synchronicity: Evidence From China[J].Journal of Accounting Auditing & Finance, 2018,33(3):435-460.

[14] 刘晓丹,衣长军.中国对外直接投资微观绩效研究——基于PSM的实证分析[J].世界经济研究,2017,(3):68-77.

[15] 朱杰.“一带一路”倡议与资本市场信息效率[J].经济管理,2019,(9):38-56.

[16] 王亚军.“一带一路”国际公共产品的潜在风险及其韧性治理策略[J].管理世界,2018,(9):58-66.

[17] Cheung, W.M., Jiang, L.Does Free Cash Flow Problem Contribute to Excess Stock Return Synchronicity?[J].Review of Quantitative Finance and Accounting, 2016,46(1):123-140.

[18] 陈伟宏,钟熙,宋铁波.CEO任期、分析师关注度与企业慈善捐赠[J].当代财经,2018,(9):70-79.

[19] 陆瑶,朱玉杰,胡晓元.机构投资者持股与上市公司违规行为的实证研究[J].南开管理评论,2012,(1):13-23.

[20] 刘莉亚,何彦林,王照飞,等.融资约束会影响中国企业对外直接投资吗?——基于微观视角的理论和实证分析[J].金融研究,2015,(8):124-140.

[21] Piotroski, J.D., Roulstone, D.T.The Influence of Analysts, Institutional Investors, and Insiders on the Incorporation of Market, Industry, and Firm-Specific Information Into Stock Prices[J].The Accounting Review, 2004,79(4):1119-1151.

[22] Dechow, P.M., Dichev, I.D.The Quality of Accruals and Earnings: The Role of Accrual Estimation Errors[J].The Accounting Review, 2002,77(4):35-59.

[23] Lel, U., Miller, D.P.Does Takeover Activity Cause Managerial Discipline? Evidence From International M&A Laws[J].Social Science Electronic Publishing, 2015,28(6):1588-1622.

[24] 邓创,张甜,徐曼,等.中国金融市场风险与宏观经济景气之间的关联动态研究[J].南方经济,2018,(4):1-19.

[25] 朱华.国有制身份对中国企业海外竞购交易成败的影响研究[J].世界经济研究,2017,(3):42-55.

[26] 许晖,万益迁,裴德贵.高新技术企业国际化风险感知与防范研究——以华为公司为例[J].管理世界,2008,(4):140-149.

[27] 徐欣,夏芸,李春涛.企业自主研发、IPO折价与创新能力的信号效应——基于中国创业板上市公司的实证研究[J].经济管理,2016,(6):71-85.

[28] 沈艺峰,况学文,聂亚娟.终极控股股东超额控制与现金持有量价值的实证研究[J].南开管理评论,2008,(1):15-23.

[29] 潘俊,余一品,周会洋.国家审计影响国有企业现金持有吗?——基于中央企业控股上市公司的经验证据[J].会计与经济研究,2020,(5):28-40.

[30] Datta,D.K.,Musteen,M.,Basuil,D.A.Influence of Managerial Ownership and Compensation Structure on Establishment Mode Choice: The Moderating Role of Host Country Political Risk[J].Management International Review, 2015,55(5):593-613.

[31] LaPorta, R., Lopez-De-Silanes, F., Shleifer, A., et al.Investor Protection and Corporate Governance[J].Journal of Financial Economics, 2000,58(1):3-27.

[32] Gul, F.A., Kim, J.B., Qiu, A.Ownership Concentration, Foreign Shareholding, Audit Quality, and Stock Price Synchronicity: Evidence From China[J].Journal of Financial Economics, 2010,95(3):425-442.

[33] Kim, O., Verrecchia, R.E.The Relation Among Disclosure, Returns, and Trading Volume Information[J].The Accounting Review, 2001,76(4):633-654.

[34] 徐壽福,徐龙炳.信息披露质量与资本市场估值偏误[J].会计研究, 2015, (1):40-47.

(责任编辑:巴红静)

收稿日期:2021-07-30

基金项目:国家社会科学基金一般项目“‘一带一路背景下中国跨境产业集群的形成机理与培育政策研究”(19BJY100)

作者简介:刘海月(1979-),女,四川成都人,教授,博士,主要从事世界经济和国际金融理论与实践等方面的研究。E-mail:seamoon@scu.edu.cn

易智敏(1997-),女,四川成都人,硕士研究生,主要从事会计学与金融学研究。E-mail:zhimin0040@163.com

W.H.Jack(1956-),男,美国加尼福尼亚州人,教授,博士,主要从事国际经济学研究。E-mail:jack.hou@csulb.edu