基于UBI车险在共享汽车中的应用探究

2021-09-10庞龙凤

庞龙凤

摘要:随着人们对出行方式便利性需求量的增大,共享单车、网约车等共享出行方式遇到了前所未有的发展机遇。在一二线城市,汽车限制购买、限制出行、养护车辆成本高、没有停车位等种种因素使得有车一族以及拿到驾照后想买汽车的人望而却步,共享汽车的出现更大程度完善了交通出行方式的便利性。作为新型产业,在蓬勃发展的同时,会遇到客户得不到合理的收费标准,如何判定事故责任和保额低等诸多问题。据此本文将借鉴UBI车险,在车辆上安装“OBD车载记录盒子”来实时收录用户在驾驶过程中的行为,根据数据的记录对用户的驾驶行为进行分析,进而对驾驶行为综合评分,通过多次数据记录评分,将驾驶行为量化,与大数据结合,实行差异化定价策略展开研究,传统车险主要从车模式,以车的类型和性质来厘定保险费,已经远远不能满足共享单车的特殊性质,面对多个不同用户,以往的保险费率制定过于单一,为了实现共享汽车产品的可持续发展,将费率市场化,将制定费率的依据多元化,把用户以往的行车记录、出险情况等考虑在内,才能根据不同的风险状况设定与实际情况相符合的费率标准。

关键词:共享汽车;UBI车险;厘定保险费率

1 我国共享汽车发展中的问题

分时租赁共享汽车可能要面对多个不同的用户,用户有的毫无驾驶经验;有的不熟悉车辆的驾驶感;有的驾驶行为习惯不规范等原因,常常会对车辆造成有意识或者无意识的损毁,为了避免罚款而刻意隐瞒,此等行为会造成后面的用户在行驶的过程中发生车险概率加大。

针对不同的用户,共享汽车企业平台与保险公司对区分用户的驾驶水平是一件相对困难的事情,不同的驾驶行为会导致不同的风险,由于共享汽车用户的不确定性和事故责任难区分性,使得保险断察的过程变得相当困难以致理赔的进程变复杂。用户作为被保险人,保险费的缴纳不能够运用传统车险的从车模式,因为不同用户驾驶同一辆共享汽车所面临的事故风险概率是不同的,所以风险概率发生小的客户与风险概率发生大的客户所缴保险费相同,明显是不公平的。我国市场上各大共享汽车平台所提供的车险保额层次不齐,而且保障额度相对较少,例如在第三者责任险的投保保额上最低只有5万元,同时大部分平台提供的第三者责任险并没有达到50万元的保额。客户在利用手机APP购买车险时,并没有详细了解所购车险的理赔范围和免责范围,共享汽车平台在其APP用户协议中也没有详细说明各险种的投保情况,购买的险种实行统一化,并没有针对不同用户提供差异化的保险产品,根据共享汽车在运营时的复杂性,出险频率较高,在理赔过程中会引发多种法律纠纷问题。

随着共享汽车的持续运营,以上问题如果不能够得到及时解决,那么会导致用户使用共享汽车时,大大降低良好的体验感,为避免得不到合理的收费标准、定责和理赔等问题从而选择其他出行方式,共享汽车企业继而失去用户流量,这是共享汽车在我国持续发展中必将遇到的瓶颈和重大障碍。

2 UBI车险的运作模式

UBI(Usage-based insurance)是从人模式的保险,通过互联网、手机设备和OBD等相结合将驾驶者的在驾驶过程中所有行为习惯、驾驶技能、车辆的性能以及行车条件等数据综合起来,对车险进行定价。

目前,在我国汽车保险定价模式主要是从车模式,以车的类型和性质来厘定保险费,用户的出险记录在车险定价中的权重逐渐增大,但是并未全部将驾驶行为考虑到其中,而UBI车险具体方法是在车辆上安装“OBD车载记录盒子”来实时收录用户的在驾驶过程中的行为,根据数据的记录对用户的驾驶行为进行分析,进而对驾驶行为综合评分,通过多次数据记录评分,将驾驶行为量化。

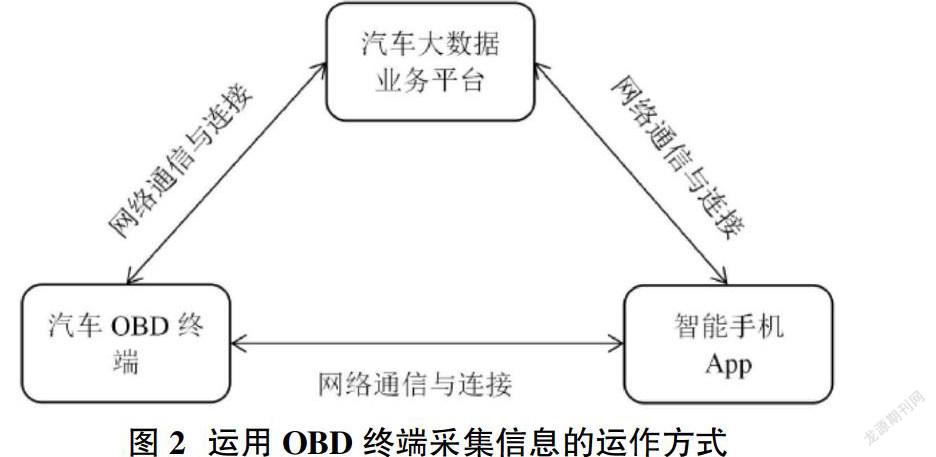

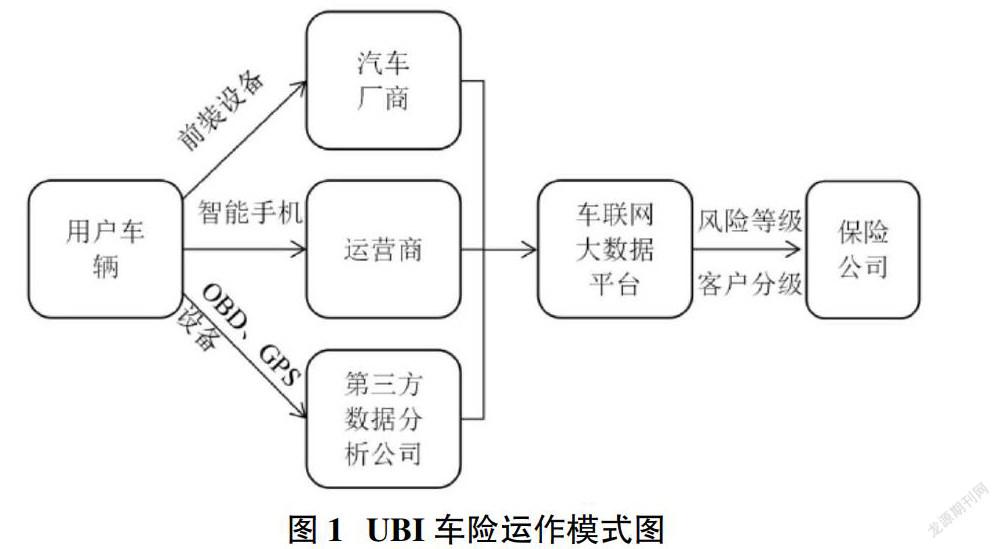

目前UBI车险的运作方式主要是由运营商、汽车厂商或第三方数据分析公司提供的OBD终端设备用户数据搜集信息,并安装在用户车上,用来搜集相关驾驶行为数据,并上传到车联网大数据平台。通过对数据的分析,划分用户风险等级。将结果分享至移动终端,通过手机APP,保险公司利用数据分析得出的风险等级为用户提供差异化的保险产品,提供人车互动,也可以与其它平台互动,使用户产生良好的体验。通过此种方法可以应用在共享汽车上,在用户利用手机APP上,根据保险公司分析出来的结果,从而购买适合自己的保险产品。

基于UBI驾驶行为评分的车险定价模式一方面使得共享汽车车险定价更加合理,另一方面可以促使共享汽车的用户养成良好的驾驶习惯,爱惜共享汽车,减少汽车的損毁,使后面的用户在车况较好的情况下继续行车,降低行驶的过程中发生车险的概率。

3 UBI应用在共享汽车上

共享汽车上除了交强险外,为了驾驶人和路上行人的利益,还必须购买商业险,特别是共享汽车损失险,车上人员责任险以及第三者责任险。并且UBI综合险从人模式出发定价,保险期限为一年。另外,第三者责任险的保额应不小于普通私家车,否则会大幅度降低用户使用共享汽车的安全感。一旦共享汽车发生事故,用户则会承担较大的经济赔偿风险,建议共享汽车平台为用户提供与普通车型类似的分档次的保额5万、10万、15万、50万元、100万等。用户可以结合保险公司利用数据分析得出的风险等级为用户选择差异化的保险产品。共享汽车根据UBI记录的驾驶人的驾驶行为进行评分,首年采用基础费率,下一年度的费率与评分结果息息相关。

3.1 结合UBI从人模式车险,区分保险费率进行定价

与普通汽车不同,共享汽车没有固定的驾驶员,从而面临不同驾驶习惯给共享汽车带来不同的磨损,针对这些不确定因素,保险公司面临的风险也比较大。收取保费要根据从人模式,定价时应引入未显现型风险因素,并通过实时监测实现保费的动态变化。用户还车时所交保费的多少,依据未显现型风险的大小,而未显现型风险的大小主要取决于用户每次的驾驶行为,行为越佳,还车时收取的保费就越低,达到不同人收取的保费不同的目标,更加公平且精准。

3.2 结合互联网信息,精准保险收费

共享汽车保险应将交管所、共享汽车公司、保险公司之间的数据共享。用户可以通过手机APP对自己加以评估,并结合交管所违章记录以及未显现型风险的大小进行投保。而共享汽车公司通过OBD终端采集的用户驾驶行为信息并结合交管所对汽车年检状况进行投保。

3.3 保费定价方面

目前,在汽车保费计算公式中,UBI的定价主要利用费率调整系数综合考虑静态和动态的从人因子来实现。UBI核保系数由静态部分与动态部分相结合,静态部分等同于从人因子,具体包括年纪、从事的行业、驾驶的时间、性别等通过纯保险费法、广义线性模型等获取静态UBI系数θ;动态部分,主要包括驾驶行为、行驶里程、急踩油门、急踩制动踏板、超速、违章行为等不好的行为驾驶习惯,通过驾驶行为分类模型获取静态UBI系数δ。

而基准纯风险保费时根据车型、使用性质和车龄计算的,也就说这部分保费考虑了从车因子。基于驾驶行为分类的UBI费率厘定综合了从车因子、静态与动态从人因子,可以实现共享汽车用户在使用过程中的保费个性化和差异化定价。

4 结论

以UBI汽车保险形式的产品,核心是从人模式,设计的思路主要是共享汽车和保险公司共同利益下研发出特定的汽车保险,同时,用户个人的驾驶信息内容必须统一;用户在使用共享汽车过程中的行为习惯、驾驶技术、和其所选择不同的保险险种(如第三者责任险保障额度、有无免赔、其他赔偿责任保障等)将成为车辆租金和保费构成的重要因素。

共享汽车利用基于OBD的UBI车险后,用户的驾驶行为将影响到用户使用的租金和保费,从而激发用户使用车辆时更加小心谨慎,避免交通事故的发生以及对共享汽车的爱惜使用。保险公司也提高了投保的质量,有效防止逆选择。用户使用共享汽车时,大大提高良好的体验感,能够得到合理的收费标准、定责和理赔等问题也不复存在。从而共享汽车在我国的发展也会更加蓬荜生辉。

参考文献:

[1]陈波.基于SWOT分析的我国共享汽车发展策略探究[J]. 重庆交通大学学报(社会科学版),2020,20(04):41-46.

[2]Fuzzy Research; New Findings Reported from Shandong University of Science and Technology Describe Advances in Fuzzy Research (Research on UBI Auto Insurance Pricing Model Based on Adaptive SAPSO to Optimize the Fuzzy Controller)[J]. Journal of Robotics & Machine Learning, 2020.

[3]周穎,王学成.UBI车险在网约车领域的挑战分析[J].现代商业,2020,(05):32-34.

[4]程相.基于车联网技术下的UBI车险定价方式研究[J].西部皮革,2020,42(02):71,74.