2021年上半年债券违约情况回顾与展望

2021-09-06黄胤英

黄胤英

自2020年新冠肺炎疫情暴发以来,我国经济稳步复苏,成为全球率先实现经济正增长的主要经济体,我国债券市场也实现了平稳运行。与此同时,面对严峻的国内外环境,债券违约规模也不断创新高,2020年全年债券违约规模超过500亿元,创近5年内新高;2021年仅上半年,债券违约规模就已接近984亿元,大幅超过2020年的同期水平。

回顾2021年上半年债券违约情况,呈现出以下几个特点:一是在债券违约主体中,国有企业占比逐步升高,且高评级的大型国企违约集中爆发;二是房企信用风险进一步攀升,破产房企范围逐步向中型、大型房企蔓延;三是航空运輸业受疫情影响较大,2021年上半年仍维持亏损状态,债券违约率较高;四是在严监管下,城投债违约率有所下降,发行规模继续创新高,城投信誉仍较为坚挺。

展望2021年下半年,债券违约风险依然较大,预计违约态势延续,仍需重点关注以下方面:一是下半年通常作为全年违约爆发的集中期,且上半年的一系列疫情维稳政策或将债券违约节奏后移;二是房地产、交通类等一些违约率较高的行业,需要重点防范;三是自2020年高评级大型国企违约频发,国企违约达到近年高峰,后续对高评级国企信用债的违约风险仍需要持续关注;四是在稳增长与防风险并重的背景下,预计融资环境不会大幅放松,对城投债和地产债等债券资质审核料将持续趋严,对弱资质企业违约风险仍需重点防范。

违约主体企业性质分析

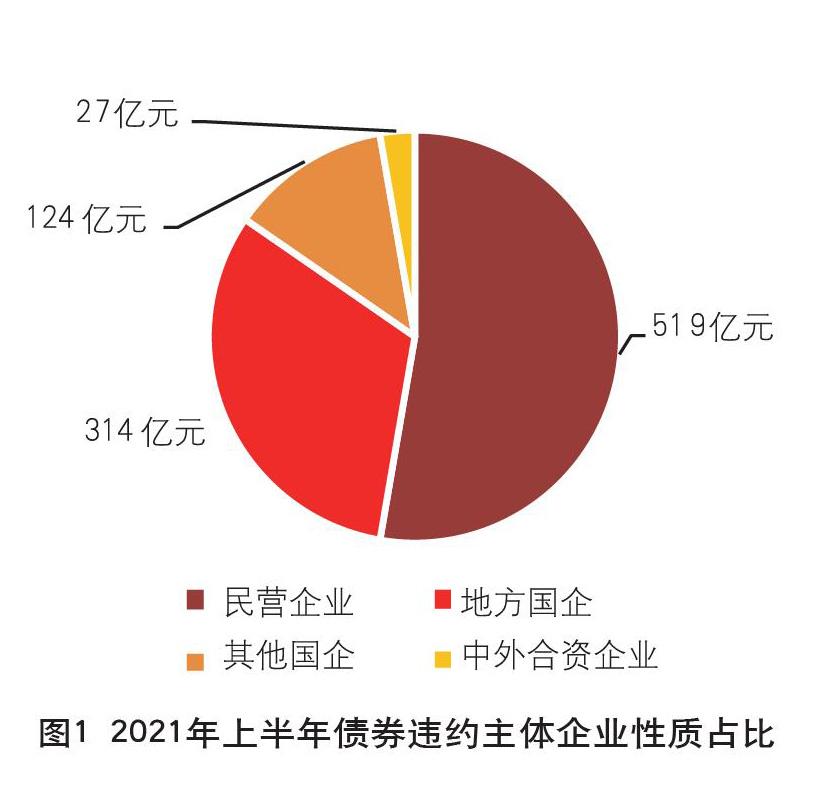

“国企信誉”持续受到冲击。按照债券违约主体的企业性质来划分,2021年上半年,合计32家发行人发行的85只债券涉及违约,32家发行主体中,有21家为民营企业,合计违约519亿元,占全部违约规模的53%;涉及违约的地方国企和其他国企合计9家,违约规模达438亿元,占全部违约规模的45%;涉及违约的中外合资企业有2家,违约规模为27亿元,占比约为2%(见图1)。

与2018年爆发的“信用违约潮”相比较,2021年上半年信用债违约具有以下特点:一是2018年债券违约主体仍以民企为主,未集中出现高评级国企违约事件,而2021年上半年大型国企信用违约事件对一直以来的“国企信誉”带来强烈冲击;二是2018年债券违约数量和规模均创出了历史新高,故被称为“信用违约潮”,而2021年上半年违约规模大幅攀升,但并未出现实质飞跃;三是尽管2020年以来疫情因素对相关行业的债券违约造成一定影响,但随之而来的利好政策对2021年相关信用债融资也形成了一定支撑,这与2018年出现的再融资断裂现象不尽相同。

高评级大型国企违约集中爆发。2020年之前,债券市场违约的主体以民企为主,民企发行的债券违约数量和规模均大幅高于国企。2019年债券违约最多的企业为民营企业,违约余额超过千亿元,占全年债券违约余额的75%。继2019年包商银行信用违约事件后,2020年,天房、华晨、永煤,作为AAA级国企,其信用债违约事件再次打破“刚兑”和高评级的国企信誉。其中,永煤、华晨、森工集团、北京北大科技园建设开发有限公司、盛京能源均为首次违约的大型国企。

尽管目前债券违约主体中民企占比仍为最高,但是随着国企违约规模快速增长,已经逐步接近民企违约规模。2021年上半年,涉及违约的地方国企债券余额约为2020年全年地方国企债券违约总额的80%。此外,从债券违约主体的评级来看,在2019年的违约债券中,高评级债券发行主体的违约风险已经显著上升, 以AA、AA-、AA+级别涉及的债券违约为主。2020年以来,永煤等大型国企信用债违约引发债市抛售潮,“AAA”评级的大型国企信用债违约事件集中爆发,“国企信誉”持续受到冲击。

违约主体行业特点分析

房企信用风险进一步攀升

从行业分布来看,2021年上半年,债券违约涉及的主体分布于15个行业,其中房地产和交通运输业的违约数量较多,其他行业较为平均。违约前4家依次为房地产、交通运输、电子和通信(见图2)。其中,房地产行业涉及的债券违约规模最大,约为192亿元,占比最高。2021年上半年华夏幸福、泰禾、协信、天房等房企形成违约后,房地产行业的风险排查力度也进一步加强。在当前防范风险以及地产调控政策持续收紧的背景下,未来市场化出清速度或继续加快,对房企信用违约风险仍需持续关注。

房地产行业债券违约率较高,离不开其自身高信用风险特征,即通常房地产开发现金流量较大、负债率较高、地方政策调控较为频繁、再融资环境逐步收紧等。房地产融资收紧可以追溯到2018年,随着政策收紧、房地产公司债券集中到期,房地产行业的债券违约开始逐步暴露。特别是2020年5月以来,在新冠肺炎疫情之后,房企复苏劲头强劲,一系列限购政策出台。房地产规模扩张的同时,破产企业数量也在不断增加,债券违约主体中的房企占比也在明显攀升。

从涉及违约的房企规模来看,2020年以前资不抵债、破产、违约的房企以小型房企居多;而2020年以来,特别是2021年上半年逐步向中型、大型房企蔓延。2021年7月,千亿级的大型房企——蓝光发展公司也形成实质性违约。此外,在排名较靠前的房企中,秦禾集团作为前50名房企,此前一直评级下调,直到2020年开始资不抵债,形成实质性违约。秦禾集团此前融资较为激进,且赶上2020年债券到期较为集中,叠加疫情影响销售下滑,较高的流动性风险最终造成实质性违约。后期来看,仍要进一步警惕房企信用债风险,特别是对于杠杆率较高、存在明股实债、融资不太稳定的房企要予以高度关注。

航空运输业受海航系影响违约率攀升

2021年上半年,主要受海航系企业重整、内部公司治理等因素影响,导致海航系违约主体快速增加,违约债券规模达上千亿元。除房地产行业外,交通运输业涉及的债券违约规模在上半年中占比最高,位居第二。交通运输业债券违约率较高的原因包括两个方面。

一方面,航空业受新冠肺炎疫情影响较大,在疫情爆发前后,航空行业的旅客量呈现断崖式下滑,业绩和盈利均受到严重影响。2020年在疫情冲击下,航空行业的运输总周转量、旅客运输量与2019年相比,均不足2019年的三分之二。主要航空公司营业收入也出现明显下滑,其中,中国国航、东方航空两家大型航空公司的收入均较2019年下滑近一半。2021年,随着新冠疫苗逐步推广,各项防疫措施有序开展,国内疫情有效控制,经济稳步复苏,外出旅游人数逐步增加,民航行业逐步复苏,但是航空公司的营业水平仍未全面恢复。2021年一季度,国内主要航空公司仍未实现盈利,维持净亏损状态。

另一方面,2021年上半年,在整个航空业受疫情影响尚未完全恢复、营业不景气的背景下,海航控股的海航系企业还面临着公司内部企业重整、公司治理、债务占比较高、关联方资金占用比例较高、短期债务占比较高等问题。这些内部因素进一步放大了整个航空业的行业利空因素影响,对海航系企业形成了更大的冲击,最终形成实质性违约。

城投平台违约风险依然可控

2021年上半年,仅有一起城投贷款违约——内蒙古春华水务有限公司。这家公司近三年来现金流持续紧张,债务占比较高,资金缺口较大,现金短债比仅为0.21,偿债能力较弱。与此同时,2021年上半年,涉及城投平台的非标逾期事件合计26家,形成非标违约的发债主体,主要源于货币资金比率较低,资金周转和债务兑付能力较差,地方互保风险增加。

2020年在严监管背景下,城投债违约率有所下降,全年发行继续扩增,城投信誉仍然较为坚挺。从新增违约平台来看,2020 年新增19家城投平台违约,较2019年下降一半,违约平台范围进一步缩小;从债券规模来看,2020年底,城投债存量余额达到10.7万亿元,再创历史新高,较2019年底增加1.7万亿元;从整个债券市场份额来看,城投债占比约为10%,占信用债总规模的28%;从发行主体评级来看,2020年有150家城投上调了主体评级,较2019年显著增加;从二级市场交易活跃度来看,2020年全年交易量达到9.4万亿元,较2019年增加2万亿元。

2020年以来,特别是2021年上半年,城投债依然延续发展较好势头,离不开较为宽松的流动性环境以及国家对于“两新一重”建设重点推动等政策利好因素。具体来看,2021年上半年, 尽管信用风险加剧,风险暴露速度加快,但是城投债的发行规模仍在进一步扩大。2021年上半年城投债发行规模超过3万亿元, 较2020年同期增长10%,发行票面利率也比较稳定,城投债余额已超过10万亿元。尽管当前地方政府主动暴露风险的意愿不强, 主流城投平台的兑付风险仍然较低,但是随着城投政策趋严,对于区域债务率较高、非标融资依赖较强的城投仍需重點防范。

2021年下半年债市研判及后期风险防范

预计下半年违约态势延续,后期需关注再融资收紧风险

从往年看,下半年通常作为全年违约爆发的集中期,仍需要紧密关注,且上半年的一系列疫情维稳政策或将债券违约节奏后移;房地产、交通类等一些违约率较高的行业,需要重点防范; 自2020年高评级大型国企违约频发,国企违约达到近年高峰, 后续对高评级国企信用债的违约风险仍需要持续关注。从资金面看,下半年中期借贷便利集中到期,公开市场续作压力较大,货币政策回归正常化,资金面或边际趋紧。从融资环境看,货币政策维持稳健中性,整体货币信贷环境保持合理适度,在稳增长与防风险并重的背景下,政策宽松空间受限,预计信用融资环境不会大幅放松,对城投债和地产债等债券资质审核料将持续趋严, 预计下半年企业融资仍面临较大压力,信用风险也存在一定的释放压力,仍要高度关注债券违约风险及信用风险传导等问题。

下半年利率震荡回调概率较大,需关注债券利率风险

下半年,预计债市利率呈区间震荡回调态势。从债券供给看,下半年债券供求紧张程度或较上半年有所缓解,地方债上半年供给减慢,或在下半年加快供给;国债的剩余供给压力也会在下半年逐步释放。总体看,下半年债券供给或有所提速,或对债券利率上行形成一定压力。从国内经济和通胀看,我国经济修复压力仍存,前期疫情下稳增长政策背景下杠杆率有所提升,下一步稳增长与防风险并重,政策空间受到一定限制;而原油价格上涨,叠加全球低碳转型,国内通胀压力亦或有所显现。从外部看,美联储若考虑退出量化宽松政策,或带来一定程度的全球货币回笼和资金面收紧,美债利率也将面临一定的上升压力,对国内债市利率上行或形成一定的带动作用。从资金面看,下半年中期借贷便利集中到期,公开市场续作压力较大,货币政策回归正常化,资金面或边际趋紧;此外,叠加银行理财整改进入收尾期,还存在一定的不确定性。

信用监管趋严背景下,应关注弱资质企业违约风险

通过对2021年上半年违约债券的梳理和总结,在当前信用监管逐步趋严的背景下,后期仍需重点关注弱资质企业违约风险: 一是重点关注企业的盈利能力,特别是较易受疫情或其他外部因素影响的企业,如内需依赖较强的企业。受当前全球疫情仍未得到全面控制的背景下,企业盈利能力若没有完全恢复,如果再继续扩大投资、激进扩张,会增大违约风险。二是关注企业外部关联情况,特别是关联企业担保金额较大的企业。例如,当前的海航系企业,就是关联方资金占用比例较高,严重影响企业资金的流动性,地方互保现象进一步加剧违约风险。三是关注杠杆率较高、明股实债、融资不太稳定的企业。例如,传统的制造业多为高杠杆企业,以及一些杠杆率较高的房企负债率较高,特别是在疫情期间、经济下行压力加大时,资金链容易断裂,增大违约风险,需要重点防范。

(作者系中国农业银行总行高级政策研究员、国家金融与发展实验室特聘研究员)