良性资本市场环境下的新加坡中央公积金投资模式研究

2021-08-19马源

马 源

(中国社会科学院大学经济学院,北京 102488)

一、新加坡中央公积金制度概况

新加坡的中央公积金制度(Central Provident Fund,以下简称CPF)建立于英国殖民统治时期。1955年7月,新加坡政府正式颁布《中央公积金法》,同时成立了中央公积金局(CPFB),标志着新加坡公共养老金个人账户制度的正式建立,雇主和雇员共同缴费并存入个人账户,由政府主导基金的投资运营,为退休老人提供收入保障。在制度建立之初,中央公积金制度仅是一项简单的储蓄型养老保障制度,旨在为本国年满55岁的国民提供一次性全额支付的养老金。随着老龄化程度的不断加深和社会经济的快速发展,为满足退休老人日益增长的养老金需求,中央公积金根据不同时期不同阶段的具体情况,不断制定新的规定或补充办法,逐步扩大公积金的使用范围,进一步完善中央公积金制度体系。

(一)中央公积金制度的发展概况

1959年6月,新加坡自治邦成立。新加坡自治政府在1960—1964年的发展计划宣言中指出,应避免实行直接改善社会福利的计划,自1965年起,新加坡才开始大力发展中央公积金制度。1965年新加坡65岁及以上老年人口在总人口中的比例仅占2.5%,2019年这一比例已升至14.4%,达37.86万人,大约一半的65岁新加坡人预期寿命将超过85岁。①Department of Stat ist ics Singapore,Populat ion Trends 2019,http:www.singst st.gov.sg.在人口老龄化程度加深、预期寿命不断延长、经济发展波动变化的背景下,新加坡政府积极采取多项措施以保证储蓄资金的安全和收益,避免公积金陷入入不敷出的境地。

1968年新加坡政府开始实行“居者有其屋”计划,中央公积金储蓄被允许用来购买政府组屋。自此,中央公积金制度开始引入各项退休前资产积累计划,资金的使用范围也被逐步拓宽。1987年实施了“最低存款计划”(Minimum Sum Scheme,MSS),不再允许一次性全部提取个人账户中累积的储蓄金,个人需要在55岁时达到资金累积的最低存款标准,才可在退休后分期领取养老金。②黄国琴:《新加坡养老金制度改革述评》,《中国劳动》2018年第3期,第77-85页。同时,限制了账户余额低于最低存款标准成员的提款规模,并阶段性提高最低存款标准。尽管实行了各项措施来保障基金的储蓄积累,但是在最低存款计划下,公积金成员账户累积的储蓄最多可支付20年,难以应对预期寿命延长带来的支付风险。2009年,新加坡引入了公积金终身入息计划(CPFLIFE),这是一项全国性年金计划,旨在为CPF成员提供终身收入,并在2013年对计划内容进行了简化,将原来的四项计划缩减为标准计划和基本计划。①Kwong,Koon Shing,Y.K.Tse,and W.S.Chan,“Enhancing Singapore's Pension Scheme:ABlueprint f or Further Flexibility,”Risks,vol.2,no.5(2017),p.25.新加坡中央公积金制度的渐进式发展过程大约持续了40多年,由曾经的单一退休养老保障制度逐步发展为包括医疗保险、住房、子女教育费用、家庭财产保险及资产增值在内的综合性社会保障储蓄计划。

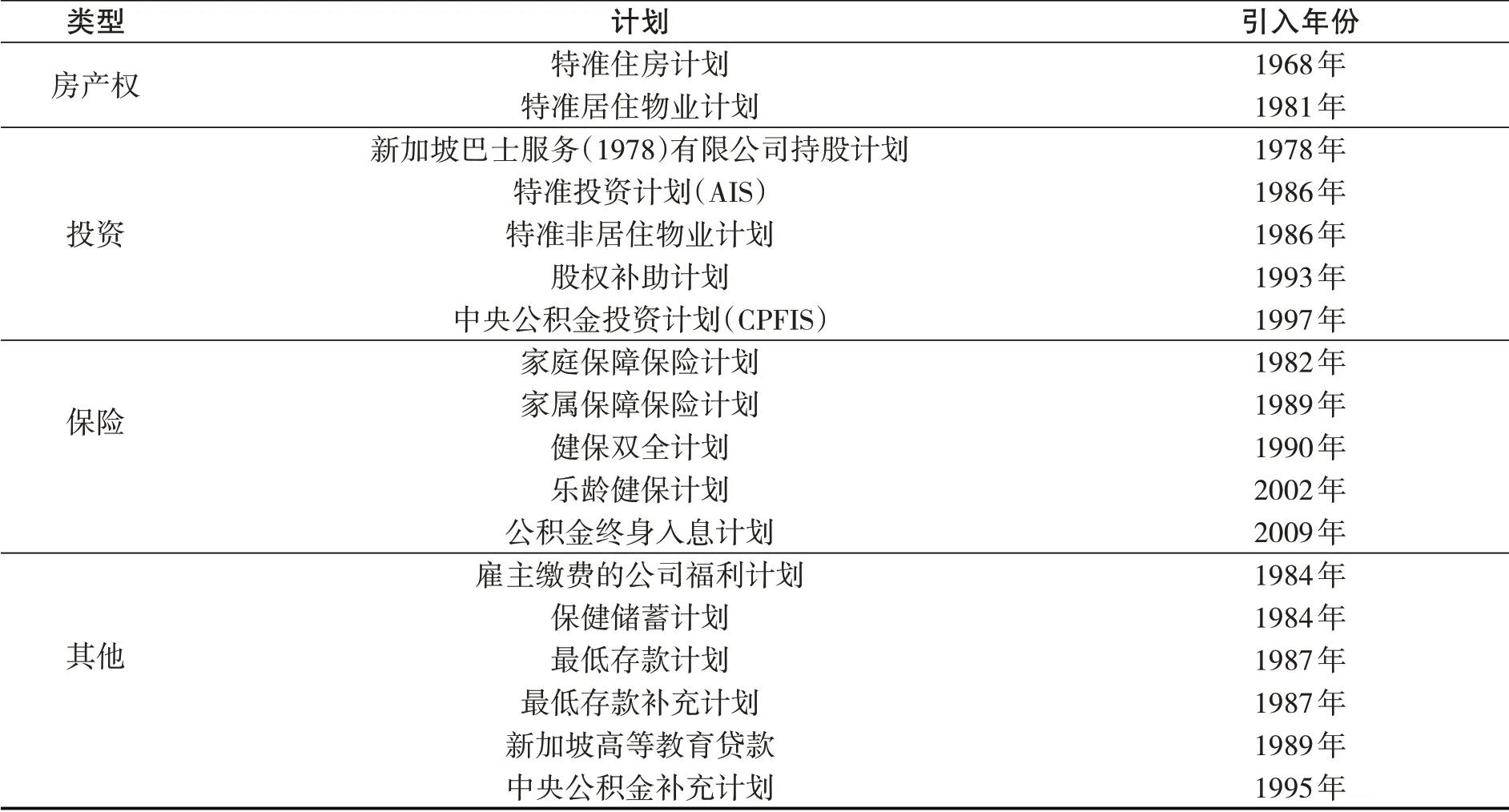

表1 新加坡中央公积金制度下的主要计划

(二)中央公积金制度的结构概况

1.资金来源

中央公积金制度自成立时就是DC型计划,强调个人责任,雇主和雇员每月共同缴纳强制性公积金,公积金储蓄总额与个人工作期间的收入相关联。缴费率水平及其分配到不同账户的比例随年龄而定,并受工资上限的限制,还会随着宏观经济调控政策、其他计划的引入等情况而进行调整。目前,年龄在55岁及以下的CPF缴费率为雇主17%,雇员20%,合计为月工资的37%。缴费率随雇员年龄的增加而降低,分别为26%(55—60岁),16.5%(60—65岁)和12.5%(65岁以上)。截至2019年底,共有14.9万名雇主为其雇员累积缴纳了389亿新元的公积金。②Central Provident Fund Board,Annual Report 2019,p.21.https://www.cpf.gov.sg/Assets/Common/Documents/CPF_Annual Report2019_Part 1.pdf

表2 中央公积金缴费率与子账户的分配比率(2016年1月起)

2.个人账户

雇主雇员共同缴费的资金存入个人账户,并按比例分配到不同的指定子账户中,以满足个人在住房、医疗保健和日常生活开支等方面的需求。个人账户分成三个子账户:一是普通账户(Ordinary Account,以下简称OA),创建于20世纪70年代,其账户储蓄用于住房、保险和投资,储蓄额约占中央公积金存款的75%;二是特别账户(Special Account,以下简称SA),创建于1977年7月,其账户储蓄主要用于老年和退休相关的金融产品,储蓄额约占中央公积金存款的10%;三是保健储蓄账户(MediSave Account,以下简称MA),创建于1984年4月,其账户储蓄用于住院开支和获得批准的医疗保险等方面,储蓄额约占中央公积金存款的15%。公积金成员年满55岁时,其OA和SA中的储蓄金将被转移到新的退休账户(Retirement Account,以下简称RA)中以构成退休金总额,并不再向其SA缴费。①Central Provident Fund,Central Provident Fund Board Annual Report 2018,p.32,https://www.cpf.gov.sg/Assets/Common/Documents/ViewAnnual Report2018inPDF_Part 1.pdf

3.待遇支付

个人账户中积累的储蓄完全属于个人,不参与二次分配,资金用于支付个人的终身退休收入,以保障老年人的晚年生活。在公积金终身入息计划(CPFLIFE)或退休存款计划(Retirement Sum Scheme,RSS)中,退休金总额将为个人从支付资格年龄(Payout Eligibility Age,以下简称PEA)开始的整个寿命存续期间提供每月定期付款,每月可领取的额度取决于RA里积累的储蓄总额。自2016年CPFLIFE制度改革后,规定对于年满55岁的成员,在达到PEA的6个月前,若其RA中拥有至少6万新元的储蓄金,则自动加入CPFLIFE,未被自动纳入CPFLIFE的公积金成员可以在80岁之前申请加入年金计划。2012年,PEA从62岁提高到63岁,2018年提高到65岁,如果想获得更高的每月付款额,可以将PEA推迟到70岁。公积金成员也可以在达到PEA之前,在预留全额退休金(FRS)后,一次性提取其OA和SA的储蓄额,而无法预留FRS或拥有其他资产的公积金成员,最多可以从其基本退休金(BRS)中提取5000新元。对于希望获得更高每月待遇的公积金成员,则可以增加其RA中的储蓄额,直至达到增强退休金(ERS)的标准。2020年,BRS为18.1万新元,ERS为27.15万新元,有资格一次性提取更多储蓄的公积金成员最多可提取9.05万新元。②Central Provident Fund,Retirement Booklet,https://www.cpf.gov.sg/Assets/members/Documents/Retirement Booklet-Chi.pdf

二、中央公积金的投资模式

中央公积金完全储蓄积累的特点决定了其必须在资本市场投资获得收益,以实现保值增值的目标。而作为保障老人退休后生活水平的养老金制度,应以保证基金的安全稳定为根本准则,因此需要选择符合养老保险基金运营要求的投资机制和策略。为保证公积金的安全性,新加坡的中央公积金局(CPFB)独立于财政之外,负责制定投资策略,进行公积金的汇集、结算、使用和储存等方面的统一管理。为保证投资效率,中央公积金的具体投资运营由新加坡金融管理局(Monetary Authority of Singapore,以下简称MAS)和新加坡政府投资管理公司(Government of Singapore Investment Corp,以下简称GIC)负责,MAS负责国债和银行存款方面的投资管理,GIC负责住房、基础设施建设以及部分国外资产方面的投资管理。国家财政无权动用公积金资产,却负有担保偿还的义务。③吴鋆,张烁:《养老基金投资管理国际比较的启示——以智利、新加坡和中国香港为例》,《价格月刊》2011年第5期,第82—86页。

新加坡中央公积金的投资主要分为两种模式:一是固定利率的模式,以确保资金安全性为主,规定了不低于2.5%的记账利率;二是中央公积金投资计划(CPFIS),该计划面向追求更高收益的公积金参与者,可以将OA和SA中超过一定比例的公积金投资于资本市场,个人有一定的投资选择自由,但须自担风险,投资产品的供应商也必须经由CPFB批准通过。④李志明:《新加坡的中央公积金制度》,《学习时报》2014年第6期,第16页。2019年,中央公积金的总结余增长了8.7%,达到4251亿新加坡元,公积金成员个人账户的提款额达214亿美元。

(一)固定收益模式

1.基本概况

个人账户的储蓄结余根据具体的子账户类别,按不同的固定利率获得收益,以保证安全无风险为主要目标。制度规定的OA利率为2.5%—3.5%,SA和MA的利率为4%—5%。账户中的公积金由CPFB投资于由新加坡政府发行和担保的特殊新加坡政府证券(Special Singapore Government Securities,SSGS),SSGS是专门向CPFB发行,用以投资公积金的非流通债券。无论资本市场条件如何,SSGS的票面利率都与公积金规定的利率相匹配,确保了公积金的安全。SSGS的发行收益与政府的其他资金①政府的其余资金主要包括新加坡政府证券(SGS)的收益、政府盈余以及出售土地的收益。汇集后,通过MAS和GIC进行投资,这些组合资金首先以政府存款的形式存入MAS,MAS再通过外汇市场将这些资金转换为外国资产。由于这些资产中有相当一部分具有长期性质,该部分将移交给GIC进行长期管理。新加坡政府被国际信用评级机构评为AAA级,财政实力等级被评估为“非常高(+)”,这表明SGS具有很强的信誉度,违约的可能性极小。②JAMESCHEN,Government of Singapore Investment Corporation(GIC),2020,https://www.investopedia.com/terms/g/government-of-singapore-investment-corporation.asp.同时,固定收益也被普遍认为是“无风险”的。

2.利率的确定

普通账户(OA)利率是对新加坡四家主要银行一年期定期存款利率(80%的权重)和活期存款利率(20%的权重)进行加权求和计算得到的。OA账户的法定最低年利率为2.5%,同时参考当地主要银行的最近三个月平均利率,以较高者为准。SA、MA和RA合并资金(SMRA)的法定最低年利率为4%,同时参考10年期新加坡政府证券(10YSGS)的12个月平均收益率加上1%,以较高者为准。通过这种方式保证了安全的最低名义收益,同时提供了市场利率上升时的上行潜力。为了帮助CPF成员进一步提高退休储蓄收益,新加坡政府对55岁以下公积金成员OA和SA账户合并资金中低于6万新元(其中来自OA账户的资金限额为2万新元)的部分,支付每年1%的额外利率;而对55岁以上公积金成员账户余额中低于3万新元的部分,支付每年2%的额外利率,超过3万新元的部分,支付每年1%的额外利率。OA账户所赚取的额外收益金将进入SA或RA,以增加退休储蓄。鉴于新加坡近年来持续的低利率环境,自2020年起,新加坡政府将OA的最低利率保持在2.5%,SMRA的最低利率保持在4%的水平。③Central Provident Fund,CPFInterest Rates,https://www.cpf.gov.sg/Members/About Us/about-us-inf o/cpf-interest-rates

3.效益评估

在固定利率收益模式下,基金的投资风险转移给了新加坡政府,个人账户获得了低风险且有保证的收益。由于利率是经过“管理”的,而非真实的资本市场的回报率,中央公积金实际上近乎变成了一种“名义待遇确定型”(NDB)的现收现付制。④郑秉文:《中央公积金投资策略的经验教训》,《辽宁大学学报(哲学社会科学版)》2004年第1期,第107-121页。名义的利率受经济影响较小,政府可以通过积极调控将其控制在一定的范围内。2017—2019年,新加坡银行的固定存款利率均低于2%,通过政府的实时调控,养老基金的安全和收益得到了有效保障。然而,名义的固定利率必然产生更多的惯性,大部分CPF公积金成员都选择将储蓄继续留在公积金账户中,以获得复利收益。

公积金投资所获利率明显高于目前的同等无风险市场投资工具。SMRA利率与10年期SGS加1%的收益率挂钩,而根据新加坡退休年龄及预期寿命可知,30年是SMRA资金的普遍持有期限,所以SMRA的利率目标本应等于30年SGS的收入。目前未被广泛交易的30年期SGS的当前收益率约为3%,这远低于目前在SMRA账户上支付的4%—5%的最低利率,1%的利差实际上也高于国际债券市场为30年期债券支付的价差。⑤MOF,Section IV:Is our CPF money saf e?Can the Government pay all its debt obligations,https://www.mof.gov.sg/policies/reserves/is-our-cpf-money-saf e-can-the-government-pay-all-its-debt-obligations

但是固定利率的方式也会面临利率风险和通货膨胀风险。十几年前,新加坡的通货膨胀率曾一度高于中央公积金的收益率。2008年,新加坡的通货膨胀率为6.5%,而利率则在2.5%至4%之间。⑥Asher M.G.,Pension ref orm in Sout heast Asia—Present ed at ADBregional conf erence on enhancing social protection in Asi a,http://mycpf.cpf.gov.sg/Members/home.htm此外,如果10年SGS的12个月平均收益率不断下降,那么公积金成员也需要更灵活地将其账户储蓄部署到收益更高的替代投资中去。⑦Gee,Christopher,Ryan-kane,Peter,Whatley Mark,Rainey,andWill,“The In vest ment Risks in Singapore’s Ret irement Financing System,”Institute of Policy Studies Working Papers,no.24(2014).

(二)CPF投资计划(CPFIS)

1.基本概况

1986年,新加坡引入了特准投资计划(Approved Investment Scheme,以下简称AIS),CPFB开始将公积金投资于有风险的金融资产,扩展了中央公积金的投资范围。CPFB批准了新加坡证券交易、单位信托、互惠基金等投资工具,允许公积金成员将高于最低门槛的账户资金投资于股票。1993年,政府将AIS转换为基本型投资方案和增强型投资方案,在基本型投资方案下公积金成员可选择的投资项目范围较狭窄,只被允许选择风险较小的产品。2001年,这两个计划被合并为中央公积金投资计划(CPFInvestment Scheme,以下简称CPFIS),根据资金的来源账户类型不同,划分为CPFIS-OA和CPFIS-SA两项计划。在CPFIS中,公积金成员分别在OA账户和SA账户预留2万新元和4万新元后,将剩余的账户储蓄投资于定期存款、新加坡政府债券和国库券、法定委员会债券、年金、养老保险、投资连结保险、单位信托和交易所交易基金等投资产品。大多数公积金成员的账户余额超过了参与CPFIS的储蓄门槛,但值得注意的是,公积金成员自行行使选择权的风险和交易成本较高。个人在CPFIS投资中获得的任何收益都将自动转至其账户中,在年满55岁时,个人须在账户中预留CPFB规定的退休金,才可以提取其CPFIS的投资余额。规定的退休金主要用于退休储蓄,并随时间推移而增加:2003年为8万新元,2009年为11.7万新元。①Central Provident Fund Board,CPF Invest ment Schemes:How Much CPF Savings Can I Invest,https://www.cpf.gov.sg/Members/f aq/schemes/Optimising-My-CPF/CPF-Investment-Schemes?aj src=FS&#f aq2186774

2.投资产品的选择

加入CPFIS的行政程序相当简单且成本低廉。使用OA储蓄金进行投资的公积金成员仅须在三家本地代理商银行开设免费的CPF投资账户,并与CPFIS批准产品的供应商取得联系。使用SA储蓄金进行投资的公积金成员则无须创立投资账户,可以直接向产品提供商提出投资申请。CPFB一直在积极探索扩大CPFIS的投资项目范围。起初,成员只能单一地投资于在当地上市的股票。自1995年起,公积金成员被允许通过CPFIS提供的集体投资计划购买外国股票和债券。外国资产投资在共同基金市场价值的份额也在1999年提高到了50%,而这一指标最初仅为20%。目前,可供CPFIS参与者使用的投资产品范围是多种多样的(见表3)。在CPFIS-OA计划下,公积金成员可以将可投资储蓄的35%投资于股票、公司债券和房地产基金,同时可以将10%投资于黄金和黄金交易所交易基金。此外,可投资的OA储蓄金还可以投资到基金管理账户中。②Central Provident Fund,Central Provident Fund Board Annual Report 2018,https://www.cpf.gov.sg/Assets/Common/Documents/ViewAnnual Report2018inPDF_Part1.pdf由于SA余额专门用于退休,因此针对CPFIS-SA的投资产品范围较窄,不包括股票、房地产基金和公司债券,并且不可投资于单位信托和投资连结保险等高风险产品。计划内的所有投资产品必须满足CPFB提出的标准,由公积金成员自行做出投资决定。由于CPFIS的投资产品多样、产品管理费用和风险由公积金成员自担,这使得CPFIS参与者的收益具有潜在不确定性。参与者是否能够做出增进收益的有利选择,取决于他们选择的CPFIS投资产品、投资控股范围以及投资时机等多重因素。截至2019年底,CPFIS拥有237个基金,包括88个单位信托和149个投资连结保险产品。③Lipper,Fourth Quarter 2019 Perf ormance&Risk-Monitoring Report For CPFIS-Included Unit Trusts&Investment-Linked Insurance Products,2019,p.2,https://www.lia.org.sg/media/2450/f ourth-quarter-2019-perf ormance-and-risk-monitoringreport.pdf

表3 CPFIS投资产品项目表

续表3

3.效益评估

根据表4中列举了2015—2019年CPF重要指标数据的计算平均值,参与CPF的成员中大约有24%的人选择CPFISOA投资计划,而只有8%的成员选择参与CPFIS-SA,即更多的人选择固定利率的投资收益模式。参与CPFIS-SA计划的成员不足十分之一,可能缘于该计划的投资限制较多。此外,参与CPFIS投资还须向代理银行或者投资产品供应商缴纳相关费用,个人对高风险投资的抵触心理也是导致CPFIS参与者人数规模不够庞大、近年来该计划投资规模的扩大速度逐渐放缓的原因之一。

表4 CPF重要指标表

参与CPFIS投资的个人账户储蓄分配比例也很低。个人账户缴费结余中选择投资于CPFIS-OA的资金平均比例只有6%,而投资于CPFIS-SA仅有0.15%。同时,可以看出由于CPFIS-SA的限制较多,即使近年缴费总额呈现下降趋势,其投资净额仍然较为稳定,相较而言,CPFIS-OA则更为被动。在现行监管体制及投资选择的限制下,与CPF相关的投资分配和收益、现金资产等数据都由公共部门管理,并未完全公开,个人对投资对象的选择和策略尚不明确,依靠第三方评估机构也难以保证决策最优。

与固定的最低收益率相比,CPFIS投资收益效果也未呈现足够的优势。根据CPFB公布的最新统计报告表明,在CPFIS-OA投资计划下,2019年约有24.4万名公积金成员的账户收益超过了固定年利率2.5%的水平,占2019年CPFIS-OA投资者总数的46%;约11.9万名公积金成员账户的总收益等于或低于2.5%的利率,占比22%;约17.1万名公积金成员投资亏损,占比32%。②Central Provident Fund,CPF Investment Scheme(CPFIS)The Total Prof its/Losses f or Investments Held Under CPFIS-OA For The Period Ended 30 September 2019,https://www.cpf.gov.sg/Assets/common/Documents/FY2020_CPFIS_OA_PL_Report.pdf

三、资本市场环境下的中央公积金保值增值

(一)新加坡拥有稳固的资本市场环境

新加坡自1965年独立后,从低收入国家迅速崛起,GDP增长一直位居世界前列,迅速成为亚洲最发达的国家之一,被誉为“亚洲四小龙”。在经济快速增长的背景下,新加坡与全球主要经济体建立了重要的经济伙伴关系。在2008年金融危机之前的10年,新加坡的GDP平均增长了6%。尽管2008年经济暴跌,但在2010年后经济又迅速恢复并保持可持续增长,2011年至2013年间,新加坡的GDP平均增长了4.1%。在目前全球经济不确定性加剧、总体投资和贸易流量持续下降、世界经济增长疲软的背景下,2018年的新加坡通货膨胀率为0.4%,2019年上升至0.6%,2019年新加坡经济增速已跌至0.7%,远低于2018年的3.1%。2020年受新冠肺炎疫情的影响,国际货币基金组织预测其经济将整体萎缩3.5%。①Asian Fund Managers,Singapore Economy-attractive f inancial climate f or investors,2020,https://www.asiaf undmanagers.com/int/singapore-economy-2020/尽管如此,相较于全球总体经济形势,新加坡总体经济水平仍然得到了肯定,世界经济论坛发布的《2019年全球竞争力报告》中,新加坡的竞争力在全球141个经济体中排名提升幅度最大。②World Economic Forum,The Global Competitiveness Report,2019,ht tp://www3.wef orum.org/docs/WEF_TheGlobal CompetitivenessReport2019.pdf这不仅归因于新加坡稳定的政策、较强的政府行政能力、可靠的基础设施等方面因素,在很大程度上也得益于新加坡稳固的资本市场环境。受宏观经济局势的影响,储蓄型养老金的保值增值压力增加,但是在新加坡相对良好的资本市场环境下,中央公积金的总体效益并未减弱。在墨尔本美世发布的《全球养老金指数(2019)》报告中,新加坡依旧排在第七名,保持稳定的地位。③Melboueane Mercer,Global Pension Index,2019,https://inf o.mercer.com/rs/521-DEV-513/images/MMGPI%202019%20Full%20Report.pdf

(二)CPF资金规模与资本市场互促发展

根据OECD的数据,新加坡中央公积金总资产占GDP比例逐年增长,2015年占比71%,2018年占比达80.1%。④OECD,Pension Markets In Focus,2019,https://www.oecd.org/daf/f in/private-pensions/Pension-Markets-in-Focus-2020.pdf新加坡中央公积金规模的不断扩大在很大程度上得益于新加坡繁荣发展的经济环境,与其资本市场的快速稳定发展有关。在CPF制度制定后,养老基金资产管理规模(AUM)在短期内得到了快速增长,当时良好的经济环境和不断发展扩大资本市场满足了这一不断增长的需求。截至2018年底,GIC管理的AUM从2017年的53%上升到2018年的58%,总资产同比增长5%,达到3.4万亿新元,高于2017年的3.3万亿新元。过去五年,该行业的资产管理规模增长了14%,这进一步反映了新加坡是安全可靠的金融中心,也是其政治和经济环境稳定的力证。根据韦莱韬悦旗下非赢利机构Thinking Ahead Institute于2018年发布的世界300强AUM的研究报告,新加坡中央公积金排名居全球第九。2018年,全球规模最大的300家养老金资产管理规模平均下降了0.4%,而CPF资产管理规模却一直保持逐年稳定的增长。⑤Thinking Ahead Inst itute,Emerging market pension f unds grow in prominence on the world stage,2019,https://www.thinkingaheadinstitute.org/news/article/emerging-market-pension-f unds-grow-in-prominence-on-the-worldstage/随着新加坡AUM的不断扩大,中央公积金制度也在其经济快速发展的背景下不断改革,以适应不断增长的国民需求,并保证公积金获得稳定的收益。

中央公积金规模逐年增长,因此AUM也在不断扩大。养老保险基金具有数额巨大、来源稳定、收支间隔时间长等特点,⑥林义:《养老基金与资本市场互动发展的制度分析》,《财经科学》2005年第4期,第90—96页。因此,中央公积金储蓄被投资于国债、房产以及基础设施建设。随着AUM的不断扩大,资本市场上可供投资的资金总额不断增加,这为新加坡的经济建设发展直接提供了充足稳固的资金,有力地推动了新加坡经济的持续发展。此外,资本市场的规模越大,其规避风险的能力就越强,也更适合中央公积金为追求收益而进行风险性投资的需要。而更为良好的资本市场又促进更优的资本配置,从而提高整体经济效率和经济增长速度,这同时也利于实现中央公积金的保值增值目标,并推进中央公积金制度的完善。

(三)资本市场环境下的CPF投资运营模式

新加坡拥有较好的流动性资本市场,其债券市场、股本资本、外汇和场外交易市场(OTC)都很强大。根据2020年全球金融中心指数(GFCI)的排名,新加坡是全球第五大金融中心。新加坡交易所(SGX)是一个较为成熟的证券市场,是亚太地区首家集证券、金融衍生产品交易于一体的企业股份制交易所,该交易所产品丰富,交易度活跃,充分发挥了资本市场的作用。①周玉渊:《从东盟自由贸易区到东盟经济共同体:东盟经济一体化再认识》,《当代亚太》2015年第3期,第92—112、158—159页。新加坡债券市场也是亚洲最发达的债券市场之一,它由新加坡政府证券(SGS)、准政府债券、公司债券和结构性债券组成,面向全球的发行人和投资者发行。其股本资本市场高度国际化,新交所上市公司中有40%是外国公司。新加坡还是仅次于伦敦和纽约的世界第三大外汇交易中心。新加坡的资本市场与其他金融部门紧密相连,金融机构在非新加坡元债券发行中占很大比例,基金管理公司和保险公司在新加坡长期债券发行中占约三分之一。

1.固定收益模式:稳固的资本市场确保最低利率的兑现

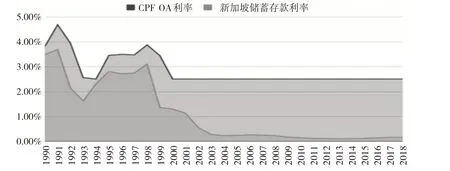

一般来说,尽管政府担保的名义利率具有极强的稳定性和安全性,但是它会随本国资本市场的波动、通货膨胀和资产收益率而变化。根据图1可以看出,无论是在2008年经济危机的情况还是近年经济衰退,通货膨胀率上升的情况下,CPFB都能保证固定的最低利率,并且明显高于其他无风险工具的利率。这不仅得益于新加坡政府实施了财务效率较高的投资收益组合,很好地分散了风险、降低了成本,还得益于其良好政府信誉下稳固的资本市场。

图1 CPF OA利率与储蓄存款利率对比

CPFB通过新加坡政府投资公司GIC将SSGS收益与其他资产一并投资。GIC的任务是长期维护和管理储备金的国际购买力,以取得良好的长期回报,并承担投资风险。作为长期投资,其收益在短期内可能很弱甚至为负。新加坡政府之所以能够承担这一投资风险,是因为其拥有大量的净资产缓冲,即资产远远高于负债,使其能够承担风险,因此可以从其净资产中赚取可观的投资收入,这也是新加坡政府获得国际AAA信用评级的原因。政府通过实行多元化的投资组合和战略性的成本管理,使得无论在任何时期,无论投资回报情况如何,都能兑现固定利率给付,以保证公积金的收益。GIC投资绩效的主要指标是年化滚动20年期实际回报率,根据图2显示,GIC滚动20年期实际回报率总体较为稳定,但是在经济危机或者经济出现下行风险时,回报率有所下降但是并未显示较大的变动。截至2020年3月31日,GIC投资组合的实际年回报率为2.7%,该数字低于2019年的长期回报率3.4%,是2008年全球金融危机以来的最低水平。②GIC,Overview:Long-term Investment Perf ormance,https://report.gic.com.sg/investment-report.html

图2 GIC投资组合的年化滚动20年期实际回报率

2.CPF投资计划:根据资本市场情况适时调整投资组合方式

中央公积金在资本市场的投资兼顾了基金的安全性、收益性和流动性原则。基于新加坡良好稳定的资本市场,公积金成员可以选择风险高于政府证券但收益更高的投资产品。由于新加坡的投资范围并不局限于国内,而是经常性地投资于海外,为了解基金的总体表现,对全球宏观经济趋势进行讨论十分必要。

2009年至2018年,新加坡年度复合通胀率为1.76%,同一时期的新加坡主要证券指数海峡时报指数(STI)的年复合收益率为9.2%(占股利再投资和资本增长)。①The Straits Times:Annualised total returns of 9.2%over 10-year period f or STI,2019,https://www.st raitst imes.com/business/companies-markets/annualised-total-returns-of-92-over-10-year-period-f or-sti.因此,新加坡强劲的股票市场极大地刺激了CPFIS-OA的参与者选择股票作为投资对象的倾向。已有研究表明,人寿保险和股票是当时CPFIS-OA中的热门投资产品。②Koh B.S.,Mitchell O.S.,and Fong J.H.,“Collective Investments f or Pension Savings:Lessons f rom Singapore’s Central Provident Fund Scheme,”Pensions An Internat ional Journal,vol.15,no.2(2010),pp.100-110.

2019年,CPFIS计划下资金整体业绩表现为平均14.89%的正回报,其中单位信托平均上涨15.97%,投资连结保险平均上涨14.21%。2019年全球大多数股票市场形势上涨,MSCI世界指数上涨26.67%,而富时罗素WGBI仅上涨4.47%。同时,在CPFIS计划下,股票的年平均回报率为17.92%,表现优于多元资产基金平均回报率(13.45%)、债券基金平均回报率(5.86%)以及货币市场的平均回报率(1.46%)。此外,自2017年初至2019年底的这三年期间,CPFIS计划下资金平均回报率为22.33%,其中单位信托的平均回报率为22.65%,投资连结保险的平均回报率为22.13%。股票回报率也是涨幅最大的,平均回报率为26.79%,债券组合在此期间的平均回报率为9.60%。③Lipper,Fourth Quarter 2019 Perf ormance&Risk-Monitoring Report For CPFIS-Included Unit Trusts&Investment-Linked Insurance Product s,2019,p.10,ht tps://www.lia.org.sg/media/2450/f ourth-quarter-2019-perf ormance-and-riskmonitoring-report.pdf.

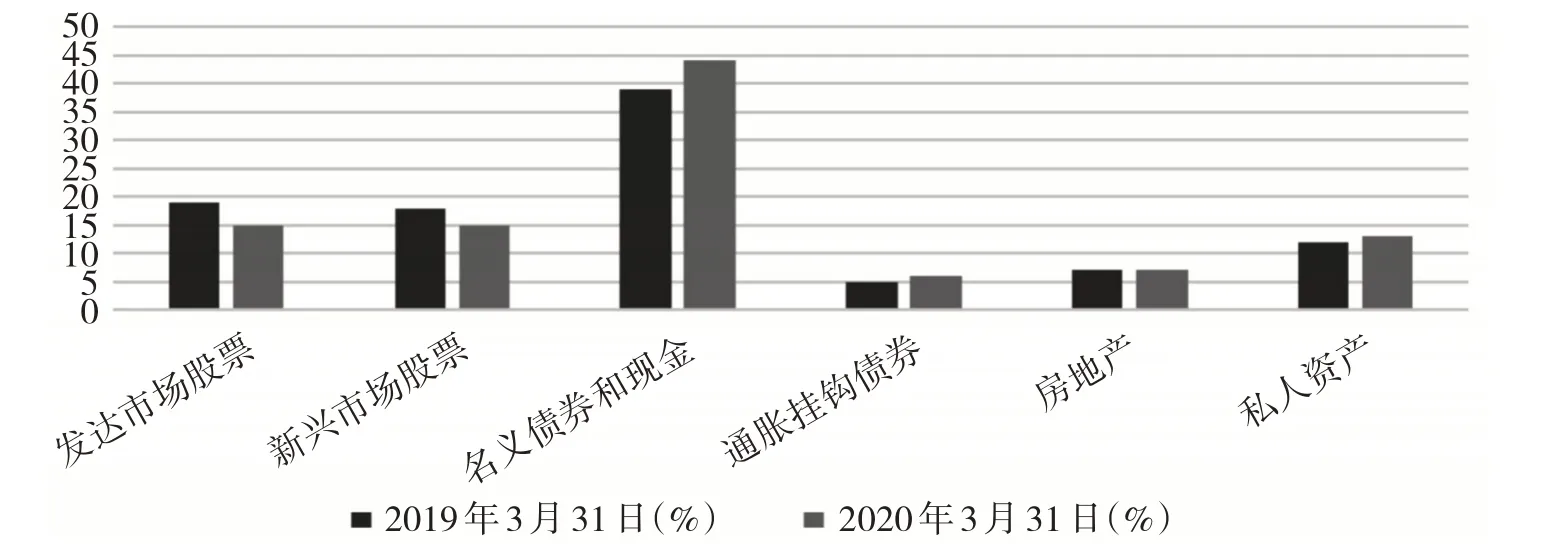

2020年第一季度,由于疫情的影响,全球经济增长骤减,全球股票市场急剧下跌,但新加坡多元化的投资组合方法缓解了经济形势对GIC投资组合的影响。从图3看出,2020年的GIC投资组合相较2019年进行了适时调整,削减了相对风险较高的投资对象份额,同时提高了投资组合中安全系数较高的资产份额。投资组合中发达和新兴市场股票占投资组合的比重下降,而私人产权分配的比重增加,债券和现金的相对份额也有所增加。

图3 2019年与2020年GIC投资组合对比

CPFIS计划下,中央公积金追求稳定安全下的更高收益。在资本市场中进行风险分散化投资,不仅能够为公积金成员提供丰富多样的投资选择,降低投资风险成本,提高潜在回报率,更有助于资本市场资金的良性流动和资源的有效配置。CPFB对可投资资金的规模、金融工具的类型进行适当限制和规范管理,在有效规范资本市场的同时,增加了资本的供给、提高了投资工具的效率,促进了投资产品的创新。同时,也有效地抑制了金融资产价格的上扬,进一步促进了金融市场尤其是股票市场的发展。但是,CPFIS计划让个人承担了一定的风险和投资成本,个人在对金融和资本市场的规模没有充分的了解的情况下,可能无法对不同的投资项目进行理性的评估,也就难以产生基金投资的规模效益。

新加坡中央公积金作为一项保障国民退休生活的社会性制度,必须把基金的安全性放在首位,同时为了满足养老金长期支付的需求,也要兼顾基金的收益性。中央公积金的完全积累模式决定了其基金规模的庞大,将如此庞大的基金投资于资本市场,并获得长足的发展,得益于新加坡良好的资本环境和其政府采取的有效投资策略。在固定收益模式下,中央公积金能够获得稳定的利率,且受到通货膨胀等宏观经济环境波动的影响较小;而在CPF计划下,政府采取了多样化投资策略,将基金投资于安全性较强、流动性较好的资产,投资工具也集中于长期投资回报率较高的资产组合。在面对经济环境变化、投资风险增加等情况时,政府能够及时介入,对投资做出最优的调整。新加坡中央公积金的投资模式对我国养老金投资发展具有一定的借鉴意义,我国应该积极推动资本市场逐步向成熟化、规范化的方向发展,注重市场结构的创新和发展,为养老基金的投资运营创造良好的市场环境,还应积极推动资本市场上投资工具和投资组合的创新,对相关金融机构进行有效监管并提出更高的要求。