公共养老基金投资体制与资本市场发展

——以瑞典经验为例

2021-08-19吴孝芹

吴孝芹

(山东工商学院公共管理学院,山东烟台 264005)

随着人口老龄化程度的加深和养老金制度改革的深入,养老基金投资逐渐成为资本市场的重要组成部分。2018年底,全球养老基金资产规模高达44.1万亿美元,其中42.5万亿美元来自OECD国家。①OECD,Pension Markets in Focus 2019©OECD 2019,p.7.https://www.oecd.org/daf/f in/private-pensions/Pension-Markets-in-Focus-2019.pdf.瑞典是OECD国家中老年人口负担较高的国家之一,2018年该国老年人口抚养比高达35.9%,远超OECD国家的平均水平(31.2%),却以21.7%的养老金总缴费率(OECD国家中等水平),积累了58,650亿瑞典克朗的养老金总资产②Swedish Pensions Agency,Orange Report:Annual Report of the Swedish Pension System,2018,p.1.https://www.pensionsmyndigheten.se/sokresultat?query=Orange+Report%3A+Annual+Report+of+the+Swedish+Pension+System.(相当于GDP的4.6倍③Statistics Sweden Statistical database,https://www.statistikdatabasen.scb.se/pxweb/en/ssd/.),在保障养老金制度财务可持续的同时,实现了51.4%的养老金总替代率(OECD国家平均为48.9%)。④OECD,Pension at a Glance 2019:OECDand G20 Indicators,Paris:OECDPublishing,(2019),p.151,p.175.https://www.oecd-ilibrary.org/social-issues-migration-health/pensions-at-a-glance-2019_b6d3dcf c-en.瑞典能取得这一成绩得益于其养老基金投资管理体制,该体制具有两大特点:(1)由国家建立的六家专业养老基金管理公司进行垄断竞争投资;(2)采取高权益类资产配置的长期投资策略。前者通过政府背书和垄断竞争,保障养老基金安全性的同时实现了投资的规模效应和较高管理效率,促进基金管理公司治理能力和资本市场产品创新能力的改进,提高资本市场活力。后者通过高权益资产配置和长线投资,用相对较低的风险实现了较高的长期收益率,并为资本市场的稳定发展提供保障。资本市场的健康发展进一步反哺养老基金投资,为同时实现养老基金的安全性和收益性目标提供基础。

本文在介绍瑞典养老基金构成的基础上,对瑞典公共养老基金的投资管理特征和国家建立的六家专业养老基金管理公司的投资运营绩效进行分析,进一步探究其对该国资本市场发展的影响。

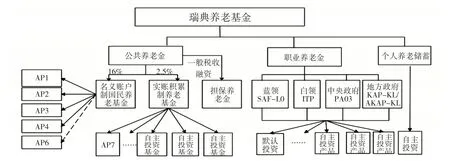

一、瑞典养老金制度及养老基金构成

瑞典养老金制度包括三个支柱:公共养老金、职业养老金和个人养老储蓄。公共养老金制度形成两类养老基金:进入名义账户的国民养老基金和进入实账积累账户的积累型养老基金。前者由国家建立的五家专业养老基金投资管理公司(下文用AP1、AP2、AP3、AP4和AP6表示)进行集中投资,后者给予个人投资选择权,允许个人自主选择基金产品投资。未进行投资选择的个人的对应基金纳入默认投资,由国家建立的专业养老基金投资管理公司AP7投资运营。第二、三支柱产生的职业养老金基金和个人养老储蓄基金的投资管理方式与积累型养老基金相似,均采取市场化投资,给予个人投资选择权,并将没有进行投资选择的个人纳入默认基金投资,详见图1。

图1 瑞典养老基金构成

(一)公共养老金制度与养老基金

瑞典的公共养老金制度是覆盖全民的强制性制度,包含三个层次:名义账户制养老金(inkomst pension)、实账积累制养老金(premium pension)和担保养老金(guaranteed pension)。其中担保养老金为家计调查型养老金,由中央政府通过一般税收筹资,不产生基金积累。名义账户制和实账积累制养老金为收入关联型养老金,由雇主和雇员共同缴费,缴费率为个人缴费后收入的18.5%。其中16%进入名义账户制,资金平均分配进入四个国民养老基金公司进行市场化集中投资,同时这四个国民养老基金均担当年养老金支出任务;2.5%进入实账积累制账户,由雇员个人自主选择产品进行市场化投资,并由个人承担投资风险。

1.名义账户制和国民养老基金

瑞典于1994年引入名义账户制改革,待遇支付采取DC(Defined Contribution缴费确定型模式的简称)积累模式,养老金待遇与缴费精算关联,融资方式采取现收现付模式,当年养老金缴费用于支付当年养老金待遇,并且规定养老金待遇根据工资增长率进行收入指数调整。要实现该制度下养老金收支平衡,必须保证养老金投资收益率超过工资增长率与老年人口抚养比增长率。在2000年之前,瑞典原有五个国民养老基金公司负责名义账户制养老基金投资,但仅限投资于低风险资产,投资收益率难以满足养老金收支平衡的要求。2000年颁布的《国民养老基金法案》(Swedish National Pension Funds Act)将五个国民养老基金公司合并成四个(分别为AP1、AP2、AP3和AP4),并为其制定了新的投资规则和投资使命,要求在可接受风险水平下尽可能提高投资收益率,保障名义账户制的财务平衡。2000年之后,国民养老基金投资于权益类资产的比重有所提高,相对较高的投资收益率为名义账户制的财务可持续提供了保障。

除了上述四个国民养老基金公司以外,瑞典还于1996年成立了第六国民养老基金公司(AP6),专门管理公共养老金制度的储备基金。该公司管理的基金为封闭基金,初始投入104亿瑞典克朗后再无缴费注入和待遇支出,资产规模的增加全部依赖投资收益。与上述四家国民养老基金管理公司不同,AP6主要投资于非上市的中小型企业,通过向产业界提供资本来促进瑞典产业的成长和就业增加,投资形式主要有三类:直接投资(包括直接收购和风险投资,约占总资本的42%)、基金投资(由30多个团队管理80多只基金,主要投资于初级市场,采取直接收购和风险投资行为,约占总资本的46%)和流动性管理(投资于具有高流动性的生息证券,约占总资本的12%)。直接投资和基金投资为AP6带来较高的投资收益率,自1996年注资以来,23年间共产生了271亿投资收益,由其管理的养老基金资产增加至375亿瑞典克朗。①AP6,Sixth APFunds Annual Report 2019,p.7.https://www.ap6.se/en/documents/annual-report/.

2.实账积累制和积累型养老基金

瑞典18.5%的公共养老金缴费率中有2.5%进入实账积累制账户,形成积累型养老基金(premium pension funds),养老金待遇与实账缴费和投资收益精算关联。积累型养老基金由瑞典养老金管理局(The Swedish Pensions Agency)进行管理,建立积累型养老基金交易平台(PPM),允许瑞典所有有资质的基金管理机构备案进入该平台进行基金交易。个人拥有投资选择权,可以根据自己的风险偏好在该交易平台选择相应产品进行投资,但每天选择的产品不得超过5个。2018年底,该平台有94家基金管理公司提供了802只基金产品。此外,政府还成立了第七国民养老基金管理公司(AP7),为没有作出任何投资选择的个人提供默认投资,并规定:一旦个人作出了投资选择,即便只选择了一只基金,也不得将其资产转入AP7。②Cronqvist H.,Thaler R.H.,and Yu F,“When Nudges Are Forever:Inertia in the Swedish Premium Pension Plan,”AEA Papers and Proceedings,vol.108,no.5(2018),pp.153-158,https://doi.org/10.1257/pandp.20181096.默认投资产品(AP7 Såfa)设计吸收了生命周期基金投资的理念,根据年龄选择权益类基金和固定收益类基金的不同组合,并规定个人在55岁之前应全部选择权益类投资,55岁之后逐渐增加固定收益类的投资比重,详见表1。自成立起,AP7就致力于通过低管理费和高收益率来实现积累型养老基金增值。2000—2018年,AP7(Såfa)年均投资收益率高达10.6%,基金增值275.2%,远高于个人自主投资的增值倍数(113.8%)和收入关联养老金收益率(3.1%),而其管理费用却远低于其他市场基金管理公司收取的个人自主投资管理成本。①AP7,AP7 Sustainability Report 2019,p.5,ht tps://www.ap7.se/english/about-us/sustainability-reporting/.

表1 AP7默认投资基金的生命周期组合

3.担保养老金

担保养老金为家计调查养老金,向低收入人群提供,通过一般税收融资。获得养老金担保的资格条件为:25岁之后在瑞典居住满40年,且年龄在65岁以上。担保养老金根据价格进行指数化调整,单身老人每年度可获得最高为2.13个价格关联基数②价格关联基数是瑞典的一种指数化工具,随着价格变化进行调整,2018年1个价格关联基数为45500瑞典克朗。(2018年折合8076瑞典克朗/月)的担保养老金,有配偶的老年人可获得最高为1.9个价格关联基数(折合7204瑞典克朗/月)的担保养老金。担保养老金的领取金额随着收入关联养老金的增加而减少:1.26个价格基数以内的收入关联养老金直接从担保养老金收入中全额扣除;超过1.26个价格基数的收入关联养老金按超出部分金额的48%从担保养老金中扣除,直至担保养老金为零。这意味着当单身老人和有配偶老人月收入关联养老金分别超过3.07③计算公式为:[(2.13-1.26)÷48%]+1.26和2.72个价格基数时,担保养老金领取金额为零。2018年担保养老金为零的收入关联养老金月收入上限为:单身老人11,650瑞典克朗和有配偶老人10,326瑞典克朗④Swedish Pensions Agency,Orange Report:2018 Annual Report of the Swedish Pension System,p.21,https://www.pensionsmyndigheten.se/sokresultat?query=Orange+Report%3A+Annual+Report+of+the+Swedish+Pension+System.。

(二)职业养老基金

瑞典的职业养老金制度具有准强制特征,由雇主和工会通过集体谈判产生,面向蓝领工人、白领工人、中央政府雇员和地方政府雇员四类群体形成四种不同的职业养老金计划,分别为SAF-LO、ITP、PA03和KAP-KL/AKAP-KL。这四类职业养老金计划均由雇主缴费,缴费率是个人收入的4.5%,覆盖了瑞典90%的劳动力人口,养老金替代率超过10%。四类职业养老金计划均采取DC型完全积累模式,投资方式与积累型公共养老基金非常相似,也是个人拥有投资选择权,并完全承担投资风险。雇主和工会与金融管理机构进行协商,选择基金管理机构,并合理控制基金管理费用。个人可以自行选择购买基金管理机构推出的投资产品,但可选择的产品数量会受到限制,如:KAP-KL规定个人可选择的产品数量范围为4—14个,具体数量取决于选择的基金管理机构提供的产品种类。⑤Karen M.Anderson,Occupational Pensions in Sweden,(2015),p.4,https://library.f es.de/pdf-f iles/id/12113.pdf.没有做出选择的个人,由基金管理机构对其职业养老基金进行默认投资,产品通常为固定收益年金产品。2017年底,职业养老金资产为27,870亿瑞典克朗,为养老金总资产的48%,职业养老金年度缴费和支出分别为1890亿瑞典克朗和1210亿瑞典克朗,相当于当年养老金总收入和支出的38%和27%。①Swedish Pensions Agency,Orange Report 2018 Annual Report of the Swedish Pension System,(2019),p.1,https://www.ap7.se/english/about-us/sustainability-reporting/.

(三)个人养老储蓄基金

瑞典通过税收优惠激励个人进行第三支柱个人养老储蓄,包括各种形式的养老储蓄保险,采取市场化投资方式,投资产品组合以权益类资产为主,投资收益率相对较高。尽管相较其他两个支柱而言,第三支柱养老金总体规模较小,但其以相当于养老金年度总缴费1%的个人养老储蓄规模,积累了占养老金总资产8%的个人养老储蓄资产,提供了占养老金年度总支出6%的养老金待遇支出。②Swedish Pensions Agency,Orange Report 2018 Annual Report of the Swedish Pension System,(2019),p.1,https://www.ap7.se/english/about-us/sustainability-reporting/.因个人养老储蓄基金规模较小,本文暂不分析。

考虑到职业养老基金的投资管理模式与积累型养老基金相似,且前者以英文发布的公开数据较少,下文主要分析名义账户制下的国民养老基金和实账积累制下的积累型养老基金这两大公共养老基金的投资管理及其对资本市场的影响。

二、瑞典公共养老基金投资管理

瑞典养老基金投资采取垄断竞争与完全市场竞争相结合模式,名义账户制下的国民养老基金由四家职能相似、规模相近的专业养老基金管理机构(AP1-AP4)进行垄断竞争,并允许以上四个机构将一定比例养老基金外包给外部市场化金融管理机构进行管理,形成竞争型二级市场。③郑秉文:《建立养老基金管理公司是社会保障全面深化改革的“牛鼻子”》,《全球化》2014年第12期。积累制下的积累型养老基金由个人选择市场化金融机构推出的养老基金产品进行自主投资,鼓励自由竞争,针对不愿自主投资的个人,其积累基金则由政府建立的养老基金管理机构(AP7)实施默认投资管理。由此,政府主办的基金管理机构与市场化金融机构同台竞争。有限数量的养老基金管理机构(六家国民养老基金管理公司)通过垄断竞争,提升了养老基金管理机构和市场金融管理机构的公司治理能力,有效降低了养老基金管理成本,提高了风险调整后收益水平,同时促进了资本市场的稳健发展。

(一)瑞典公共养老基金的投资规则

AP1、AP2、AP3、AP4和AP6这五家养老基金管理公司负责管理名义账户制下结余的国民养老基金,前四家每年从名义账户制获得资金,均分名义账户制缴费收入,并均摊相应待遇支出。AP6是封闭基金,除1996年初始注资外,再无其他资金注入,也无须支付养老金待遇,凭借投资收益进行资金积累。积累制下的积累型养老基金通过相应基金交易平台进行市场化交易,2018年有94家基金管理公司提供802种基金产品供个人进行自主投资选择,其中AP7负责默认投资管理,2018年自动进入AP7默认投资基金的养老金制度新进入成员比例达到99%。

上述六家养老基金管理公司均为国家成立,由各自的董事会全权负责。AP1至AP4均由政府任命的9人董事会治理,其中包括2名雇主代表和2名雇员代表。四家国民养老基金管理公司的投资规则也相似,均按照《国民养老基金法案》投资运营,其投资目标均为在可接受风险水平下实现投资收益率最大化,保障名义账户制收支平衡。投资产品可以是权益类、固定收益类或另类资产,可在全球范围投资。2000年颁布的《国民养老基金法案》对资产配置进行了量化限制,如规定固定收益类资产比重不得低于30%。2019年,修订后的该法案将固定收益类资产比重下限下调为20%,扩展了权益类资产的增长空间。

AP6由政府任命的5人董事会管理,按照《第六国民养老基金法》(the Sixth APFund Act)规定进行运营,并由财政部对其年度运营进行监管评估。其投资目标为长期收益最大化,并促进瑞典产业发展,主要投资于非上市公司。2007年之前,AP6只能在瑞典国内投资,2007年之后其投资区域得到扩展,可以参与国外市场投资。

AP7为积累型养老基金的默认投资管理机构,同样由政府任命的董事会负责管理,按照《国民养老基金法案》投资运营,投资目标为长期实际收益最大化,实现积累型养老基金价值增值。AP7进行全球战略资产配置,可以投资于权益类和固定收益类资产,并根据个人生命周期设计投资组合。

(二)瑞典公共养老基金的资产构成

瑞典收入关联型公共养老金资产包括名义账户制和实账积累制养老金,18.5%的公共养老金缴费率中的2.5%进入实账积累制进行市场化投资积累,16%进入名义账户制,均分至四个国民养老基金管理公司(AP1至AP4)投资,同时为当年养老金待遇支出提供资金来源。2000年国民养老基金改革时,原公共养老金制度积累资金除少部分移交中央政府,剩余5360亿瑞典克朗均分至新改制的四家国民养老基金管理公司投资。随着国民养老基金投资增值及AP6的投资积累,再加上每年名义账户制下养老金缴费和支出结余,2018年名义账户制下AP1至AP6管理的养老基金总资产达到13,830亿瑞典克朗,与2002年相比,增加了1.83倍。尽管进入实账积累账户的养老金仅为缴费率中的2.5%,远小于进入名义账户的缴费比例,但因实账积累养老基金没有当前支付压力,可以全部进行市场化投资,2018年积累型养老基金资产规模为11,802亿瑞典克朗,较2002年增加了18.87倍,与名义账户制下的国民养老基金资产规模差距逐渐缩小。其中,随着默认投资管理规模的增加和投资积累,AP7管理的基金额占积累型养老基金的比重不断上升,从2010年的24.9%增至2018年的39%。

因每年名义账户制缴费和待遇支付由AP1至AP4四个国民养老基金管理公司均分和均摊,且四个公司的投资规则基本相似,每年AP1、AP2、AP3和AP4各自管理的资产总额基本相同,根据各公司投资收益的不同略有波动。2019年AP1、AP2、AP3和AP4管理资产基本是2010年的1.6—1.9倍。AP6是封闭基金,资产积累完全来自投资收益,相较2010年,其管理资产增加了0.9倍,10年间资产翻了近一番。AP7管理的资产来自默认选择人员的缴费资金注入和投资积累,因AP7以权益类资产投资为主,其投资收益率相对较高,在默认投资人员增加与高投资收益率的共同作用下,2019年AP7管理的资产相较2010年增加了5.1倍,其增幅远高于其他五家国民养老基金管理公司。

(三)瑞典公共养老基金的长期投资策略

AP1至AP4管理的国民养老基金负有平衡名义账户制财务收支的职责,随着老年抚养比的增加和养老金待遇的收入指数化增长,要实现名义账户财务收支平衡,国民养老基金的投资收益率必须超过老年抚养比增长率与工资增长率之和。因此,各国民养老基金公司通常设置较高的收益目标,如AP1将其投资收益目标设置为10年年均通胀调整后收益率达到4%。为了实现较高的收益率,2000年颁布的《国民养老基金法案》允许AP1至AP4管理的国民养老基金投资于权益类资产的比重最高可达70%,2019年进一步将权益类比重上限上调为80%。事实上,各国民养老基金管理公司均秉持长期投资战略,坚持在《国民养老基金法案》投资规则指引下制定资产配置战略,并参考不同类型资产配置标的指数选择投资产品。2001年以来,AP1至AP4投资于权益类资产比重基本处于60%左右,且波动幅度很小。

AP6和AP7管理的公共养老基金的功能与AP1、AP2、AP3和AP4有所不同。AP6作为封闭管理的养老储备基金,在为公共养老金制度财务可持续提供资金储备的同时,也促进了中小型非上市公司发展,通过对非上市公司直接投资和私募股权投资,取得了较高收益率。AP6取得的投资绩效吸引了AP1至AP4逐渐增加另类投资(含私募股权和不动产投资)的资产配置比重。AP7作为积累型养老基金的默认投资工具,其使命为尽可能实现养老基金增值,提高个人老年收入替代率。AP7是个人产权的完全积累型养老基金,具有资金来源稳定、投资期限长的特点,坚持实施长期投资战略,通过全球资产配置,将小于55岁个人的养老基金完全投资于权益类资产。尽管55岁以上个人的权益类资产配置比例随着年龄增加逐渐缩小,但AP7管理的养老基金总资产投资组合依然以权益类资产为主,2019年权益类资产所占比重高达91%。

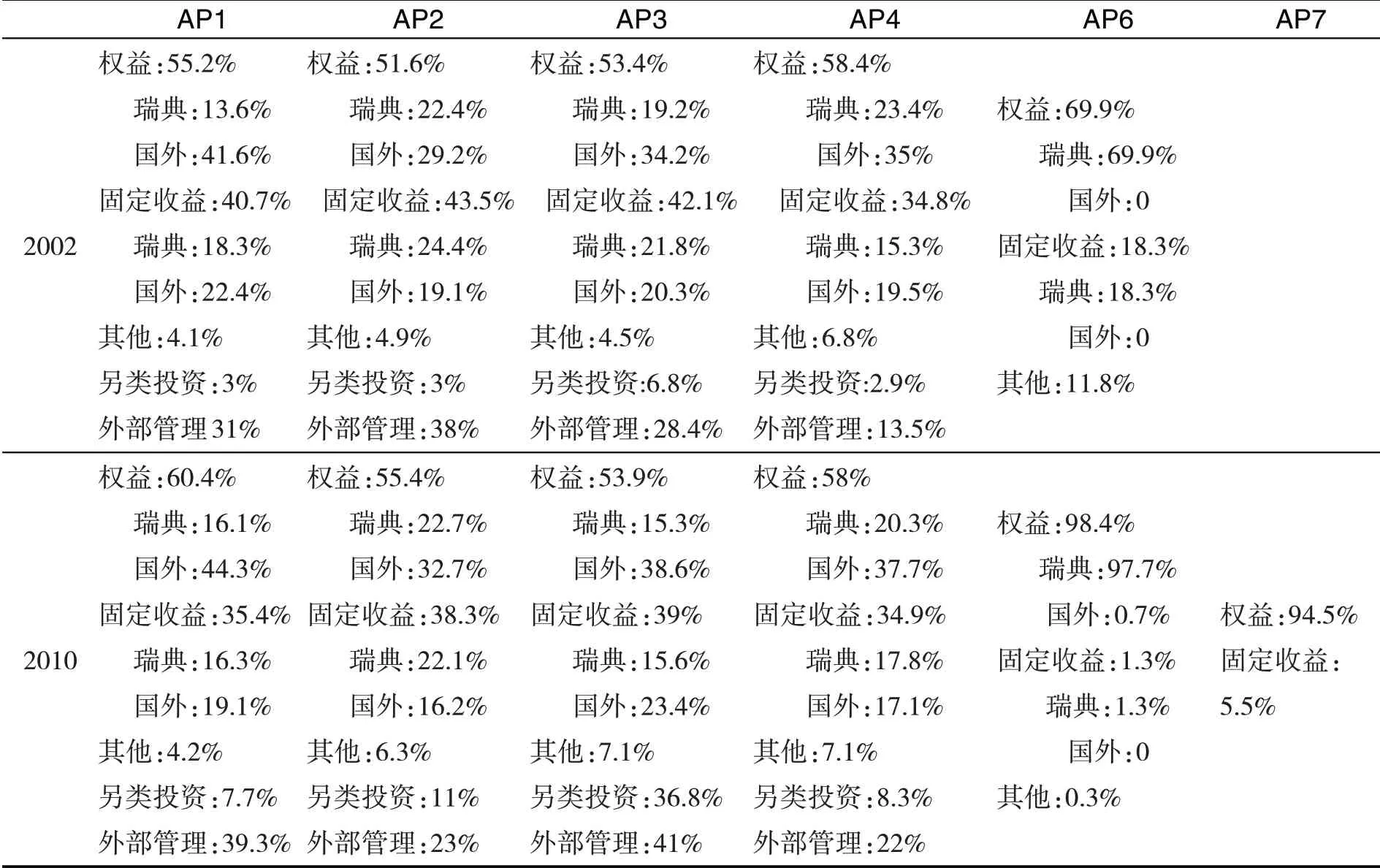

表2分别展示了国民养老基金改制之初(2002年)、金融危机和欧洲债务危机期间(2010年)及近年(2018年)六家国民养老基金管理公司的养老基金投资资产配置情况。可以看到,无论是在危机前、危机中还是危机后,瑞典养老基金权益类资产的比重基本保持稳定,资产配置的稳定性充分反映了瑞典公共养老基金的长期投资战略。

表2 瑞典六家公共养老基金管理公司资产配置情况

从权益类资产配置的国别结构看,危机期间国外权益类资产比重略有下降,之后随着经济环境趋于稳定,国外权益类资产比重又有所增加。从内外部管理情况来看,危机期间,为了降低系统性风险的影响,委托外部投资机构进行积极管理的比重有所增加,在经济稳定期,随着管理经验提升及降低管理成本的需要,外部管理比重逐渐降低,如AP2从2002年的38%降为2018年的17%。从另类投资比重看,因另类投资具有非流动性及高收益特点,能较好满足国民养老基金的投资目标,金融危机后另类投资所占比重大幅上升,如AP1从3%增加至35.1%,增加了10.7倍。此外,瑞典私人养老基金和职业养老基金的权益类投资比重及另类投资的增长趋势与公共养老基金也非常相似。①根据Of f icial Statistics of Sweden,Statistical Database:market value of f unds of individual pensions savings(IPS)作出的判断,https://www.scb.se/en/f inding-stat istics/statistics-by-subj ect-area/f inancial-markets/.可见,瑞典公共养老基金的投资管理可以基本反映该国所有养老基金的投资管理情况。

续表2

(四)瑞典公共养老基金投资的绩效管理

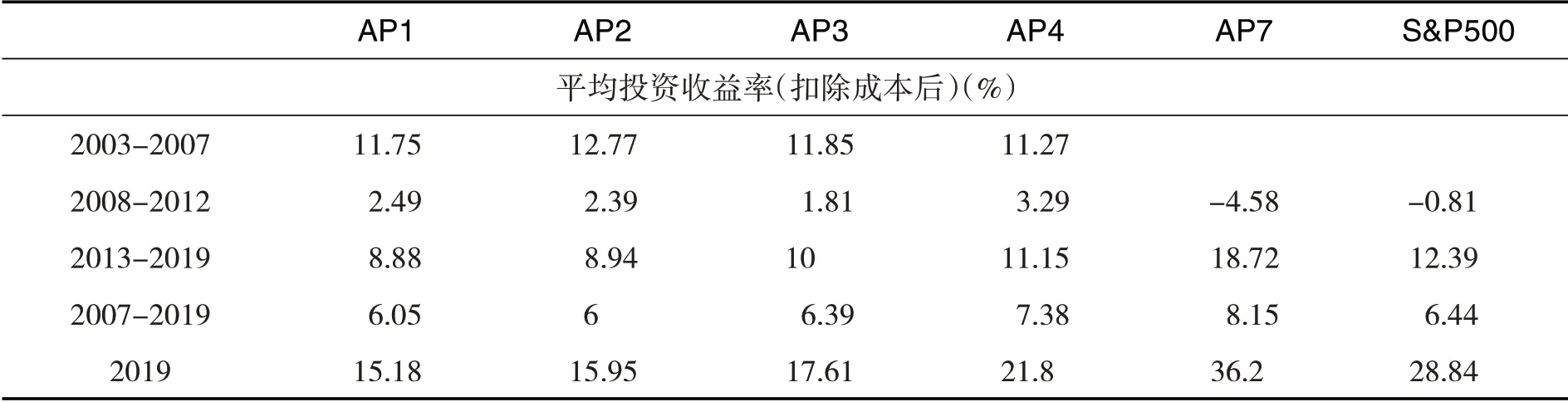

反映基金投资管理绩效的指标通常包括投资收益率、投资收益波动率(标准差)、管理成本率(管理成本占管理资本的比重)及综合考虑风险与收益的风险调整后收益指标(如夏普比率)。①Auer B.R.,Schuhmacher F.,“Perf ormance hypothesis testing with the Sharpe ratio:The case of hedge f unds,”Finance Research Letters,vol.4,no.10(2013),pp.196-208.2003年之后,瑞典经历了2008年金融危机和2011年欧债危机,因此本文将2003—2019年分为三个阶段:危机前阶段(2003—2007年)、危机阶段(2008—2012年)和危机后阶段(2013—2019年),运用上述基金管理绩效指标分析2007—2019年五家国民养老基金公司②考虑到AP6主要投资于非上市公司,其投资对象与其他五个公司差异较大,在此不作比较。的投资管理绩效情况,并与该国股票市场(在此用S&P 500反映)的相应投资绩效进行比较,据此判断瑞典公共养老基金投资运营管理绩效(详见表3)。

有限数量的养老基金管理公司可以通过有序、有限竞争,在分散市场风险的同时,促进基金管理公司治理能力,通过相互比照提升经营管理水平,实现更高收益率和更低管理成本。③周小川:《养老金改革考验我们经济学的功底和智慧》,《金融研究》2020年第1期。表3相应数据验证了该判断,2003年以来各公司的管理成本率呈下降趋势,各公司夏普比率较S&P 500的倍数也有所提升。

表3 危机前后瑞典公共养老基金投资管理绩效

续表3

总体看来,各国民养老基金公司在危机阶段均表现出投资收益率较低、波动率较高、夏普比率较低的特点,而在危机前和危机之后则呈现较高的投资收益率、较低的收益变动和较高的夏普比率。由于各国民养老基金公司采取长期投资策略,其资产配置并未根据经济周期大幅调整,危机时依然坚持较高的权益类资产配置,使其在危机阶段面临着较高的系统性风险,该阶段投资收益难以达到非危机阶段的收益率水平。AP7的绩效数据表现得更为典型,由于其管理的养老基金权益类资产比重高达90%以上,在金融危机阶段投资收益损失更大、收益波动也更大。即便如此,与该国S&P 500的投资管理绩效相比,五家国民养老基金管理公司均以较低的波动率取得了相同甚至更高的投资收益率,夏普比率则相当于S&P 500的2—3倍。

具体到AP1至AP4这四家管理资产规模相近、投资运营使命相似的国民养老基金公司,各公司的投资管理绩效差异相对较小。相比而言,AP2的夏普比率小于其他三家公司,可能与其国内权益类资产投资比例和管理成本相对较高有关。国内权益类资产总规模及品种有限,在危机阶段分散风险能力相对较弱,面临更高风险(标准差更大)的同时仅取得较小投资收益。2008年之后,AP2增加了国外权益类投资比重,但因其管理成本降幅远小于其他三家公司,到2019年,其夏普比率较AP1、AP3和AP4仍存在较大差距。

从管理成本来看,较高的管理成本率将影响扣除成本后的有效投资收益率,进而影响养老基金的投资积累能力。相对于AP1、AP3和AP4而言,AP2的管理成本率较高,需要承担更高风险才能达到相似的有效投资收益率。AP3年报每年报告其管理成本率与CEM基准(CEMBenchmarking)①CEMBenchmarking是加拿大一家专业进行养老基金管理成本比较的专业咨询公司。的比较情况,与具有类似投资组合的其他国家养老基金相比,AP3的管理成本率较低,2005—2018年AP3平均管理成本率相当于全球平均水平的67%,②AP3,AP3 Annual Report 2019,p41,https://www.ap3.se/en/rapporter/.相当于AP2平均水平的80%。可见,瑞典国民养老基金的管理成本相对较低,即便是国民养老基金公司中管理成本率最高的AP2,其管理成本也低于全球平均水平。

三、瑞典垄断竞争型养老基金投资与资本市场发展

养老基金投资与资本市场发展通常表现为良性互动关系。养老基金具有资金稳定、投资期限超长的特点,投资追求长期价值增值,有利于降低资本市场的投机比例和波动性,促进资本市场稳定发展,而资本市场的健康发展又为养老基金增值提供保障。

瑞典作为人口小国,资本市场规模有限,容易受到经济危机和外部市场冲击,但瑞典却实现了资本市场的相对稳定发展,这与该国养老基金尤其是国民养老基金管理机构之间的垄断竞争和长期投资导向密切相关。

(一)养老基金成为瑞典资本市场的压舱石

瑞典六家国民养老基金管理公司均秉持长期投资战略,自2000年国民养老基金改制以来,各公司的养老基金投资资产配置组合基本保持稳定,即便在金融危机阶段也未出现明显撤资。2000—2019年,瑞典养老金总资产占该国金融资产的比重基本稳定在8%—9%之间,③根据Statistics Sweden.Statistical database:type of assets相关数据计算得到。https://www.statistikdatabasen.scb.se/pxweb/en/ssd/START_FM_FM0103_FM0103A/Fir ENS2010of Ar/.波动较小,成为稳定该国资本市场的压舱石。

资本市场的稳定性可以通过股票指数波动率、资本市场压力指数④瑞典S&P 500指数波动率和资本市场压力指数数据来自:FINANSINSPEKTIONEN.Stability in the Financial System(2020-1),https://www.f i.se/en/published/reports/stability-report/2020/stability-in-the-f inancial-system-20201/.和银行机构资本充足率⑤资本市场充足率数据来自Statistics Sweden,Statistical database:Financial Soundness Indicators by IMF中的capital to risk-weighted assets,http://www.statistikdatabasen.scb.se/pxweb/en/ssd/START_FM_FM5001_FM5001A/FM5001SDDSFSI/.等指标来衡量。银行机构资本充足率反映银行承担风险的能力,以资本占风险加权资产比重为指标,不低于8%即达到理想水平。2011—2019年瑞典银行机构资本充足率均在10%以上,平均水平高达17.8%,说明该国银行机构具有较强的风险承担能力。从瑞典S&P 500指数波动率来看,2002—2019年瑞典S&P 500指数平均波动率为11.14%,比中国(15.82%)低4.68个百分点。从长期趋势看,除金融危机期间出现较大波动以外,处于非危机期的瑞典S&P 500指数波动率呈减少趋势,说明该国股票市场总体趋向稳定。从资本市场压力指数⑥该指数由Sveriges Riksbank开发,反映资本市场的系统性风险压力,压力指数0为最小、1为最大,在此显示的是债券市场、外汇市场、货币市场和股票市场压力之和。来看,2009—2019年瑞典资本市场压力指数均值为0.18,除欧债危机期间压力指数较高外,其他时期均处于较低水平,且总体呈现下降趋势,说明该国资本市场比较稳健,总体面临较小系统风险压力。

此外,瑞典《国民养老基金法案》规定每家国民养老基金管理公司投资于瑞典国内的权益类资产不得超过该国股票市场总值的2%。这一投资上限限制了体量资金对该国资本市场可能产生的冲击,为该国资本市场的稳定提供了一定保障。

(二)国民养老基金管理公司的长期投资策略引领瑞典资本市场长线投资

瑞典六家国民养老基金公司的长期投资策略,通过相对稳定的资产配置组合和长期持有,既获得了较高的投资收益率,也保持了较低的管理成本率,推动了该国资本市场长线投资发展。

长线投资情况可通过债券期限结构和股票换手率来衡量。从债券期限结构来看,2013—2019年瑞典近80%的国债期限超过1年,65%以上的国债期限超过2年,可见债券发行和债券持有具有较强的长线投资倾向。①国债发行期限数据来自:Statistics Sweden,Statistical database:Maturitystructure,amount outstanding by sector,maturity and currency.Month 2013M03-2021M05,https://www.statistikdatabasen.scb.se/pxweb/en/ssd/START__FM__FM9998/FM9998T04/.股票换手率反映市场中股票转手买卖的频率,用成交量与流通股本的比值表示。换手率越高意味着投资的投机性越强,换手率越低意味着同一产品的持有时间越长。2019年瑞典股票换手率为43.5%,中国该指标的同期值为223.7%,是瑞典的5.14倍。因瑞典仅公布了2002年、2003年和2019年数据,这三年数据显示瑞典股票换手率相对较低,与加拿大近似,远低于美国和中国。②股票换手率数据来自:WorldBank.DataBank:Stocks traded,turnover ratio of domestic shares,https://data.worldbank.org.cn/indicator/CM.MKT.TRNR.与瑞典相似,加拿大也由国家成立专业养老基金投资公司,进行国家养老基金管理,且运行非常成功。可见,相较市场化投资管理公司而言,国家专门成立的专业养老基金投资公司有更明显的长期投资倾向,更有利于降低股票市场的投机比例,从而提高股票市场的稳定性。

(三)养老基金管理公司有序竞争促进瑞典资本市场产品创新

瑞典国民养老基金管理公司之间的有序竞争,有效提升了基金管理公司的公司治理能力和投资运营管理能力,较高的投资管理绩效成为个人投资的参考,当个人通过自主投资难以达到机构投资的绩效水平时,可能会抑制个人投资者的投资积极性。国民养老基金管理公司的标杆效应激发了市场化金融管理机构不断进行资本市场产品创新,以提升其金融产品的竞争能力。以积累型养老基金交易平台为例,AP7与其他市场化金融管理机构同台竞争,个人可以自主选择投资产品,也可以放弃选择,默认由AP7进行投资管理。市场化金融管理机构为了增强其基金产品吸引力,不断进行产品开发。2000年该交易平台提供的基金产品数量为456个,2014年增加至851个,后随着AP7管理成本下降及投资收益率上升,养老金制度新进入者基本选择默认投资,相应基金产品数量略有下降,2018年降为802个。③Swedish Pensions Agency,Orange Report Annual Report of the Swedish Pension System,2001-2018,https://www.ap7.se/english/about-us/sustainability-reporting/.

除了金融产品数量变化以外,金融产品投资领域也不断拓展。另类投资作为有别于传统权益类和固定收益类资产以外的其他金融和实物资产投资,承担了非标准化和非流动性风险,相应也能获得较高回报。养老基金作为流动性需求较低的长期资金,可以通过另类投资放弃部分流动性,从而获得非流动性溢价,如:AP6自建立伊始就专注于另类投资,取得较高收益率。2010年之后AP1至AP4均加大了另类资产投资比重,试图获得更高的长期投资回报。养老基金投资加大另类资产配置比例,促进了瑞典资本市场另类投资领域和产品开发,2016—2018年,瑞典各金融机构进行另类投资的资产从2320亿增加至3420亿瑞典克朗,增加了48%。④FINANSINSPEKTIONEN,Stability in the Financial System(2019-1),https://www.f i.se/en/published/reports/stability-report/2019/stability-in-the-f inancial-system-2019-1/.

四、结论及评价

瑞典公共养老基金由名义账户制下的国民养老基金和实账积累制下的积累型养老基金构成,两类基金的使命和投资管理模式存在差异。名义账户制养老金负有通过投资增值保障名义账户制财务收支平衡的功能,由四家国民养老基金管理公司(AP1至AP4)均分名义账户制基金结余进行投资,其竞争模式为垄断竞争,同时通过外部管理形成完全竞争的二级市场。另有AP6通过另类投资进行封闭基金积累,为养老金制度提供基金储备。积累型养老金负有改进投资管理,提升实际投资收益率,实现积累型基金保值增值的功能。同时,允许个人在积累型养老基金交易平台进行自主投资,由国家成立的专业养老基金管理公司(AP7)为不自主选择的个人提供默认投资。积累型养老基金的初始竞争模式为完全竞争,后逐渐发展成一家独大引领其他公司的寡头与完全竞争并存模式。

AP1至AP4这四家国民养老基金管理公司在《国民养老基金法案》的规范下,均以长期投资为导向,保持了资产配置组合的稳定性和渐进性,对瑞典资本市场稳定起到了压舱石作用。四家管理公司之间的有序竞争提升了各公司的公司治理能力和投资管理能力,表现为管理成本不断下降,风险调整后收益水平逐渐提升,同时外部管理比重有所减小。AP6进行另类投资产生了较高收益率,引领其他四家名义账户国民养老基金公司加大了另类投资比重。与2007年相比,2018年AP1至AP4另类投资所占比重增加了近10倍,同时也推动了瑞典资本市场另类投资领域和产品的创新,2016—2018年,瑞典资本市场另类投资资产增加了48%。在积累型养老基金交易平台上,负责默认投资的AP7致力于降低管理成本,并通过专业化投资提升投资收益率,该公司的标杆效应激发了瑞典资本市场的产品创新,2000—2018年,积累型养老基金交易平台提供的基金产品数量增加了近1倍。

尽管瑞典公共养老基金管理公司之间的有序竞争激发了资本市场活力,提升了金融机构的公司治理能力,但也存在一些问题,主要表现在如下两点:

第一,AP1至AP4平均分配资金导致激励不足。AP1至AP4均分名义账户制缴费收入,并均摊相应待遇支出,这种平均分配而非根据投资管理绩效确定资产分配比例的模式,不利于激励四家国民养老基金管理公司改善投资管理效率和效果。有研究者对2001—2012年四个国民养老基金公司在瑞典国内的权益类产品选择及相应投资行为进行研究,发现四家公司投资管理行为趋同,各公司均采取了避免偏离其他公司、“不求有功但求无过”的运营策略。①Nauf al Alimov,“Competition as a Driving Force among Institutional Investors:the Case of Swedish Pension Funds,”Publications of the Hanken School of Economics,vol.67,no.2(2018),pp.137-159.四家公司在瑞典股票市场上选择产品重合率高达60%—85%,特定股票产品的购入和抛售行为也明显具有同步行动特征。

第二,积累型养老基金市场过度竞争导致个人投资选择困难。积累型养老基金允许个人选择产品进行自主投资,有近百家基金管理公司提供了800多个基金产品供个人选择,并允许个人每天进行5笔以下的交易,竞争非常激烈。过多的基金产品产生了信息过载,导致个人难以进行有效选择,影响了个人投资选择积极性。Czech(2016)对2000—2011年瑞典积累型养老基金的投资选择情况进行研究,发现已选择自主投资的个人投资积极性极低:2011年积累型制度下仅有49%的个人进行自主投资,且其中有42%的人年平均基金交易次数不足1次;从养老金制度新加入人员选择来看,选择个人自主投资的比例不足3%。②Czech S.,“Choice Overload Paradox and Public Policy Design:the Case of Swedish Pension System.Equilibrium,”Quarterly Journal of Economics and Economic Policy,vol.3,no.11(2016),pp.559-584.另有研究证明,2000—2016年养老金制度新加入成员中选择自主投资的比例从66.6%降至0.9%,之后一直小于1%。①Cronqvist H.,Richard H.,Thaler R.H.and Yu,F.,“When Nudges Are Forever:Inertia in the Swedish Premium Pension Plan,”AEAPapers and Proceedings,no.108(2018),pp.153-158.

从瑞典的例子可以看出,养老基金投资选择长期投资可以保障资本市场稳定发展,有效降低基金管理成本并实现较高长期收益率。资本市场培育需要引入竞争,但竞争程度要适度,过度竞争并不利于投资者的投资选择,反而会限制资本市场的活力。适当数量的养老基金管理公司间的适度有序竞争,可以促进资本市场健康发展,推动金融机构公司治理能力的增强和投资管理水平的提升,改善养老基金的投资管理绩效。基金管理公司间的竞争应引入激励机制,如:根据各公司的管理绩效动态调整资金分配比例,以避免公司间的合谋和同步行为的发生,提升公司改善投资管理效率的动力。