国有企业实施工资总额周期预算管理的实践探索

2021-08-17胡巧荣李振

胡巧荣 李振

【摘 要】从20世纪80年代国有企业工资总额的工效挂钩政策,到2010年实行工资总额预算管理,工资总额管理的科学性、有效性不断提升。2018年,国务院印发《关于改革国有企业工资决定机制的意见》,开启了新一轮国有企业工资总额管理制度改革,提出了工资总额周期预算管理的概念。但就国有企业如何实施工资总额周期预算管理,新政策并没有给出具体操作要求,需要企业在实践中进一步探索创新。论文以某国有企业的实践探索为例,提出强化工资总额的战略资源属性和资本属性,通过内部市场化调配,实现工资总额跨年度使用、周期管理的工资总额预算管理模式,以期为国有企业提高工资总额管理的自主性、激励性和灵活性提供有益启发。

【Abstract】From the policy of floating the total wages linked to the economic benefits of the total wages in state-owned enterprise in the 1980s to the implementation of budget management of total wages in 2010, the scientificity and effectiveness of total wages management have been continuously improved. In 2018, the State Council issued the "Opinions on Reforming the Wages Determination Mechanism of State-Owned Enterprises", which started a new round of reform of the total wages management system of state-owned enterprises and put forward the concept of cyclical budget management of total wages. However, the new policy does not give specific operational requirements on how to implement the cyclical budget management of total wages in state-owned enterprises, which requires enterprises to further explore and innovate in practice. Taking the practical exploration of a state-owned enterprise as an example, this paper proposes a budget management mode of total wages that strengthens the strategic resource property and capital property of total wages and realizes cross-year use and cyclical management of total wages through internal market-based deployment, so as to provide beneficial inspiration for the state-owned enterprises to improve the autonomy, incentive and flexibility of the total wages management.

【關键词】工资总额;周期预算;借贷机制;资本属性

【Keywords】total wages; cyclical budget; debit-credit mechanism; capital property

【中图分类号】F276.1;F272.92 【文献标志码】A 【文章编号】1673-1069(2021)08-0001-03

1 引言

2018年,国务院印发《关于改革国有企业工资决定机制的意见》,开启了新一轮国有企业工资总额管理制度改革的序幕。本次改革的特点主要体现在5个方面:一是提出“一适应,两挂钩”;二是提出对工资总额进行分类管理;三是强化工效联动机制;四是实行总量和水平双调控;五是工资总额预算实行周期管理,突破了年度预算周期的限制。

新政策在全面吸收工效挂钩和工资总额预算管理2种制度合理内核的基础上,进一步提出工资总额周期预算管理的概念。但就国有企业如何在工资总额管理中实施周期预算管理,新政策并没有给出具体操作指引,需要企业在实践中进一步探索创新。

2 工资总额周期预算管理的定义与内涵

国有企业工资总额管理经历了工效挂钩管理、预算管理后,才过渡到现在的周期预算管理。

2.1 工效挂钩管理

工效挂钩管理制度诞生于我国计划经济时期,国家将企业工资分配自主权进行了下放,这是对企业工资分配实施宏观管理的手段,带有显著的行政管理色彩。

该制度倡导效益导向和“两低于”的原则,即坚持工资总额增长幅度低于本企业经济效益增长幅度、职工实际平均工资增长幅度低于本企业劳动生产率增长幅度的原则,通过预先设定强制性的具体联动比例,将企业工资总额与经济效益捆在一起上下浮动。一方面遏制企业盲目增加工资,有效抑制工资增长过快;另一方面平衡工资增长和企业经济发展的关系,发挥工资总额的经济杠杆作用。但工效挂钩管理在实际运行中也出现了一些问题,如“挂上不挂下”“挂盈不挂亏”“鞭打快牛”“重经济效益轻社会效益”以及部分国有企业多发超发工资等问题。为克服这些弊端,我国政策部门不断优化创新管理体制,在2010年前后逐步使用工资总额预算管理取代了工效挂钩管理。

2.2 工资总额预算管理

2008年开始,国资委陆续选择石油、石化、冶金、电力等20多户中央企业作为工资总额预算管理试点单位,效果良好。2010正式开始在中央企业中试点工资总额预算管理制度。该制度在设计上减少了行政干预,改革了管理方式,强化了工资分配的行业调控、行业对标和企业自建工效联动机制的自主性,将工资总额管理纳入全面预算管理,有利于发挥企业市场主体地位,提升企业适应市场经济的能力。但工资总额预算管理也存在一些问题,如企业工资市场化分配程度不高、工资分配制度不够规范、监管机制不健全、放大工资收入分配不平衡等。

2.3 工资总额周期预算管理

2018年,国务院出台的《关于改革国有企业工资决定机制的意见》中提出了工资总额周期预算管理,在管理机制上突破了按照单一会计年度进行管理的方式,允许行业周期性特征明顯、经济效益年度间波动幅度较大或者存在其他特殊情况的企业,探索按周期进行管理,周期最长不超过3年,周期内的工资总额增长应当符合工资与效益联动的要求。《中央企业工资总额管理方法实施细则》要求,实施周期预算管理的企业一般以3个会计年度为一个管理周期,周期内企业同口径工资总额累计增幅原则上不超过利润总额累计增幅,周期内各年度间工资总额预算可以适度调剂使用,调剂额度一般不超过周期内工资总额预算年均增量的三分之一。

周期预算管理提高了工资总额调节的灵活度,更加符合企业价值创造规律。对于具有明显周期性特征的企业,可以通过工资总额周期内调剂使用保持职工收入稳定。对于处于转方式、调结构等特殊发展阶段的企业,工资总额年度需求与经济效益增长并不能完全同步,可以通过工资总额周期内调剂使用激励职工改革创新。同样对于快速发展行业的企业,通过工资总额周期内调剂使用,有利于企业适当进行人才储备,提前积蓄人才优势,提升企业市场竞争力。

3 工资总额周期预算管理的案例分析

中国同辐股份有限公司(以下简称“中国同辐”)是中国核工业集团有限公司控股子公司,是集研发、生产、销售、服务于一体的国内核技术应用龙头企业。2019年成功获批成为中核集团第一家实施工资总额备案制的企业,并根据企业战略发展需要,对所属成员企业实施工资总额周期预算管理。

3.1 实施工资总额周期预算管理的基础条件

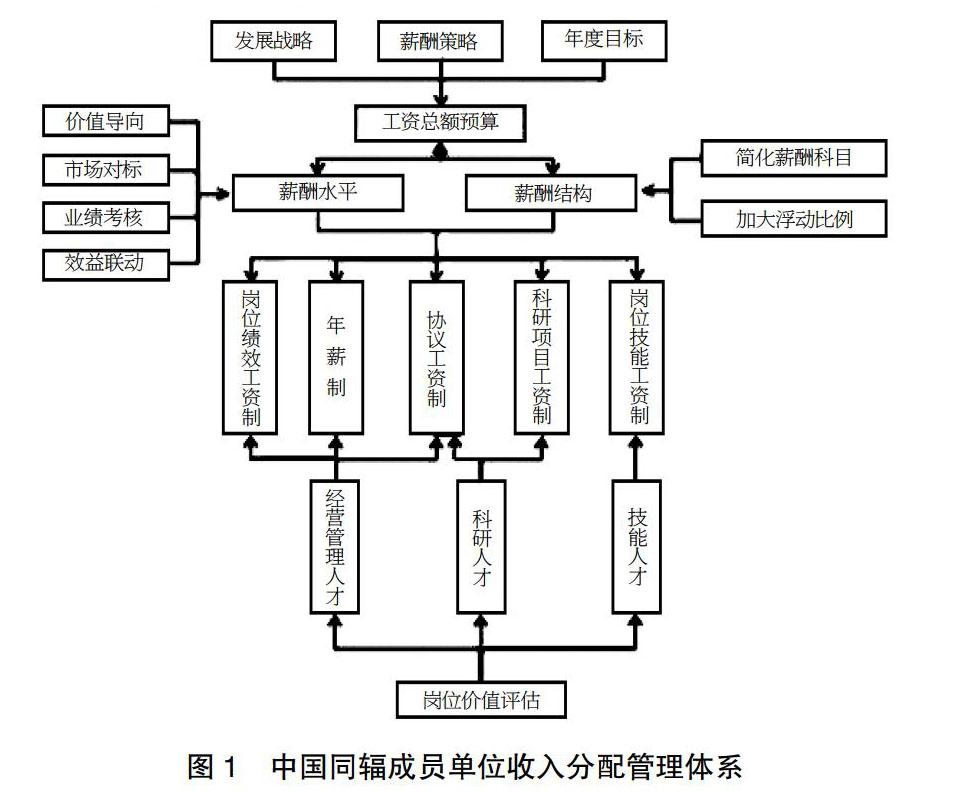

近年来,中国同辐持续推进收入分配改革,在工资总额总量管理和企业内部分配2个层面改革收入分配体系,对成员单位建立起明确的工效挂钩机制、投入产出效率调节机制和工资总额基数对标调整机制,各成员企业也建立了岗位价值相适应的工资体系和以量化考核为主体的全员业绩考核体系(见图1),为中国同辐探索实施更灵活的工资总额管理方式提供了有利的制度基础。

根据中国同辐发展战略,明确了两大产业方向、七个业务单元,但在各产业方向上发展并不平衡,各成员单位战略定位不同、发展阶段不同、经营模式不同,对工资总额的使用需求与经济效益增长并不完全同步。效益较好的成员企业按照工效挂钩规则核定的工资总额大于当年工资总额预算计划,处于战略转型期的成员单位按照规则核定的工资总额不足以支撑当年工资总额预算计划。为提高中国同辐工资总额分配效率,有必要对中国同辐各成员单位实施工资总额周期预算管理。

3.2 工资效益联动机制

中国同辐坚持“一适应、两挂钩”原则,强化工资总额的战略资源属性,将工资总额工资划分为单列工资、基础工资、业绩工资和激励工资。单列工资为将工资总额作为培育价值创造能力、增强市场竞争力的战略性资源投入,对研发人员、市场化选聘的职业经理人、新成立企业的工资总额进行精准分配、足额分配和优先分配;基础工资为保障性资源投入,与人力资源产出效率挂钩,不与企业经济效益挂钩;业绩工资与企业的经济效益挂钩联动;激励工资为收益分享奖励,按照成员单位超额利润奖励的一定比例进行奖励。

根据各成员单位的战略定位、发展阶段、生产经营特点等因素分类确定工效挂钩考核指标,分类制定工资总额核定机制。对处于市场充分竞争的贸易类企业、销售平台,业绩工资占比达到70%;对处于成长期的支柱性企业,业绩工资占比达到60%;对处于战略转型期传统企业和战略培育期的新设企业,业绩工资占比为40%。中国同辐通过明确的工资总额核定规则,强化了工资总额自主核算、自我管理。

3.3 工资总额周期内调剂管理机制

3.3.1 建立内部市场化分配机制

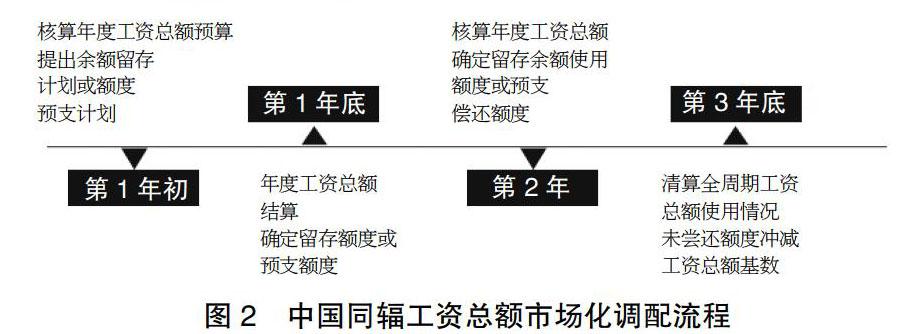

中国同辐建立实施“余额可存、不足可借、有借有还”的工资总额市场化调配机制,允许成员单位在3年预算周期内跨单位、跨年度调配工资总额。各成员单位按照规则核定的工资总额满足当年工资总额分配计划的剩余部分可递延使用;按照规则核定的工资总额不足以支撑当年工资总额分配计划的可预借预支(见图2)。

在工资总额年度调配过程中,赋予工资总额资本属性,中国同辐总部发挥类似中央银行对商业银行的最后贷款人作用,集中调节成员单位间工资总额结余与不足。

3.3.2 明确“借工资”规则

中国同辐成员单位调剂使用工资总额临时支持额度的,需在未来2年内偿还,其中,在次年偿还工资总额临时支持额度的,偿还额度为临时支持额度的100%;次年无法偿还的,应在下一年度按照临时支持额度的110%偿还。成员单位在2年内未全额偿还临时支持额度的,按照剩余应偿还额度核减第3年工资总额基数。未按计划偿还的,视为超提、超发工资总额,扣发临时额度使用年度和应偿还年度在岗的企业负责人绩效年薪。

3.3.3 明确“存工资”规则

中国同辐允许成员单位递延使用工资总额剩余,在预算周期内统筹使用工资总额,用于本单位薪酬体系优化调整、专项奖励、中长期激励等激励性更强的激励手段,但不得用于普调工资。

3.4 人工成本运行监督机制

中国同辐实施工资总额周期预算管理的同时,建立完善以预算管理为核心的人工成本运行监督机制,监控重点从预防工资总额超提超发为转变为以人工成本投入产出效率分析评价为重点,丰富监控手段,落实监控责任,有效促进人工成本投入产出效率提升。

3.4.1 工资总额全过程预算管理

中国同辐按照分级管理原则,逐级逐户汇总落实预算管理责任,通过年初预算、过程监督、年底结算、与财务决算同步清算,加强工资总额全过程预算管理,确保工资总额按预算计划执行。因企业外部环境或自身生产经营等编制预算时所依据的情况发生重大变化时,同步调整经济效益预算和工资总额预算。

3.4.2 工资总额预算全口径监控

一是中国同辐建立季度运行分析机制,全口径统计各成员单位工资发放情况,分析预算执行情况和经济效益联动情况;二是完善薪酬收据报送信息化平台,在HR系统开放薪酬管理模块,实时监督各成员单位工资体系实施和月度考核兑现情况。

3.4.3 人工成本投入产出效率评价分析

中国同辐通过定期分析对比各成员单位劳动生产率、人工成本利润率、人事费用率和人工成本占比等效率指标,指导各成员单位统筹分析人工成本投入产出效率与经济运行情况,发现生产经营中存在的问题,优化人力配置,改进生产工艺流程,深挖提质增效潜力。

3.5 周期预算管理实施成效

2019年作为中国同辐实施工资总额备案制的第一年,各成员单位按照工资总额核算规则,通过年初预算、年底结算后,部分单位确定了预留或预支的工资总额额度。2019-2020年两家公司预存工资总额1000余万元,计划探索实施公司内部模拟股权激励和调整内部分配体系;两家公司受战略转型调整、疫情影响,为保持员工队伍稳定,预借工资总额近百万元,计划次年还清。

通过对工资总额周期内调剂管理,允许成员单位在3年预算周期内跨单位、跨年度调配工资总额,同时,通过建立人工成本运行监控体系,重点监控人工成本投入产出效率,推动全员劳动生产率年均增长12.3%,营业收入、利润年均增幅分别达到18%和13%。

4 结论

本文通过系统分析中国同辐股份有限公司工资总额周期预算管理的机制设计,为工资总额周期预算管理提供了一种解决方案:①强化工资总额的战略资源属性,明确工资效益联动机制,这是实施工资总额周期预算管理的制度基础;②赋予工资总额资本属性,建立工资总额跨单位、跨年度借贷机制,能够有效保障工资总额在预算周期内合理调配;③有效的工资总额运行监控机制,能够提升人力资源投入产出效率。

【参考文献】

【1】邱小平.工资收入分配[M].北京:中国劳动保障出版社,2014.

【2】刘军胜,肖婷婷.我国工资分配改革,路在何方?(上)[J].中国人力资源社会保障,2019(11):41-42.

【3】刘军胜,肖婷婷.我国工资分配改革,路在何方?(中)——推行现代工资总额决定机制,准确深入理解是基础[J].中国人力资源社会保障,2019(12):39-41.

【4】刘军胜,肖婷婷.我国工资分配改革,路在何方?(下)[J].中国人力资源社会保障,2020(1):47-49.

【5】钱诚,马羽彤.改革开放40年国有企业工资分配改革历程述评[J].中国人力资源开发,2018,35(10):65-74.

【6】王一农.国有企业工资总额预算管理的深化和拓展[J].中国人力资源开发,2014(14):38-42.

【7】常风林.国有企业工资决定机制改革取得重大突破[J].劳动保障世界,2018(19):13-14.

【8】常風林.国有企业工资决定机制改革取得重大突破——解读《关于改革国有企业工资决定机制的意见》[J].石油人力资源,2018(3):100-105.