新审计报告准则下关键审计事项披露问题研究

2021-06-20张严心张英婕

张严心 张英婕

摘 要:新审计报告准则于2018年1月1日起全面实行,以增加关键审计事项的披露为核心,相较于传统审计报告,从模式、内容到信息含量都有了很多改进。但在房地产行业里由于关键审计事项实施准则时间较短,且使用较少,仍有不少需要改进的空间。因此,针对房地产行业关键审计事项披露的数量、事项、格式等方面进行分析总结,指出目前存在的问题,并提出相应的合理建议,以利于完善关键审计事项的披露程序,提高审计报告的使用价值。

关键词:新审计报告准则;关键审计事项;问题披露

中图分类号:F239.43 文献标志码:A 文章编号:1673-291X(2021)14-0098-05

引言

为了提高注册会计师审计报告的信息含量,满足资本市场改革与发展对高质量会计信息的需求,保持我国审计准则与国际准则的持续全面趋同,2016年中国注册会计师协会拟定发布了《中国注册会计师审计准则第1504号——在审计研究报告中沟通关键审计事项》(以下简称第1504 号准则)等12项准则。2018 年1 月1 日起,第1504 号准则全面实施。准则规定,对于股票在沪深交易所交易的上市公司(即主板公司、中小板公司、创业板公司,包括除A+H股公司以外其他在境内外同时上市的公司)、首次公开发行股票的申请企业(IPO公司),其财务报表审计业务应于2018年1月1日起执行本批准则。修订的新审计准则,在原有审计准则基础之上优化了旧审计准则模式,保障了财务报表信息的有效性,提高了信息质量,更大程度上滿足了报表使用者对信息的需求,提高了注册会计师审计工作的透明度,进而增加了审计报告的决策价值。由于新审计报告准则发布实施的时间不久,使用第1504号准则的上市公司中金融行业最多,其次是零售业和制造业,因而少有学者专门对房地产行业的关键审计事项披露进行研究分析。房地产行业在国民经济体系中占有重要地位,投资风险较大且发展关联着建筑业、金融业等其他相关行业,也与普通民众的生活息息相关。毋庸置疑,房地产行业是投资者重点关注的行业之一。房地产行业的重要地位也相应决定了其对审计质量的高要求。本文采用描述统计法,对房地产上市公司2019年审计报告中的关键审计事项披露情况进行梳理分析,并结合新准则实施情况提出相应的工作建议和解决方案。

一、关键审计事项披露情况

(一)样本选取与数据来源

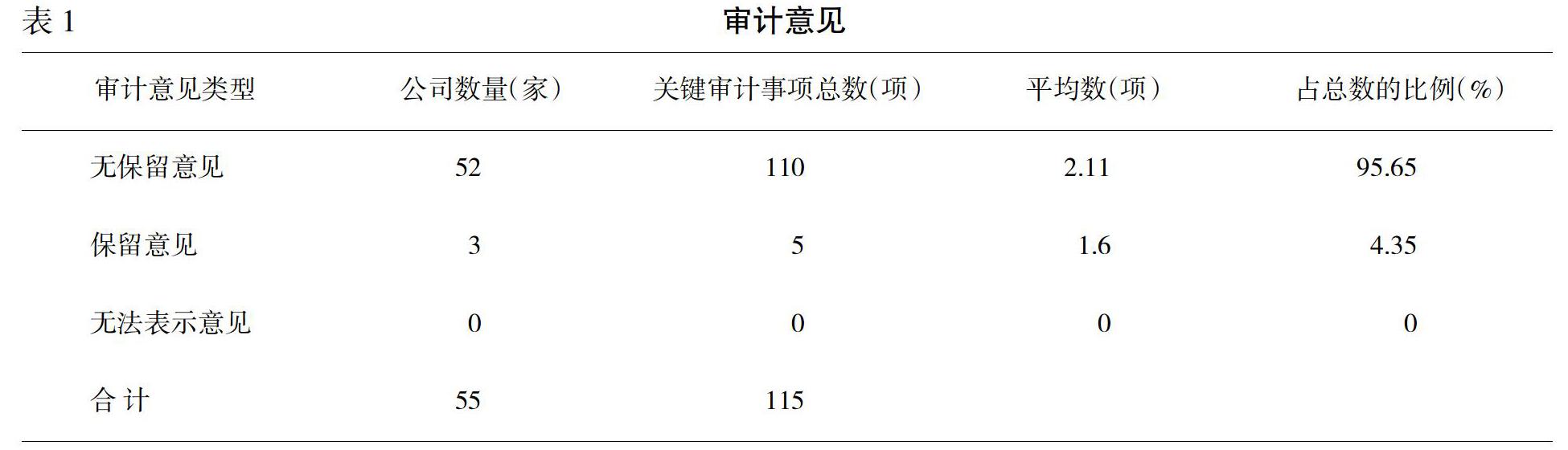

笔者选择以深市主板房地产上市公司为样本,从巨潮资讯网收集了55家深市主板房地产行业上市公司的年报,对其2019年审计报告中沟通的关键审计事项进行梳理分析。分析结果见表1。

从各类审计意见下沟通关键审计事项的数量来看,被出具无保留意见的52家公司共沟通了110项关键审计事项,平均每个公司沟通2.11项;被出具保留意见的3家公司共沟通了5项关键审计事项,平均每个公司沟通了1.6项。

(二)关键审计事项类别及其频次统计

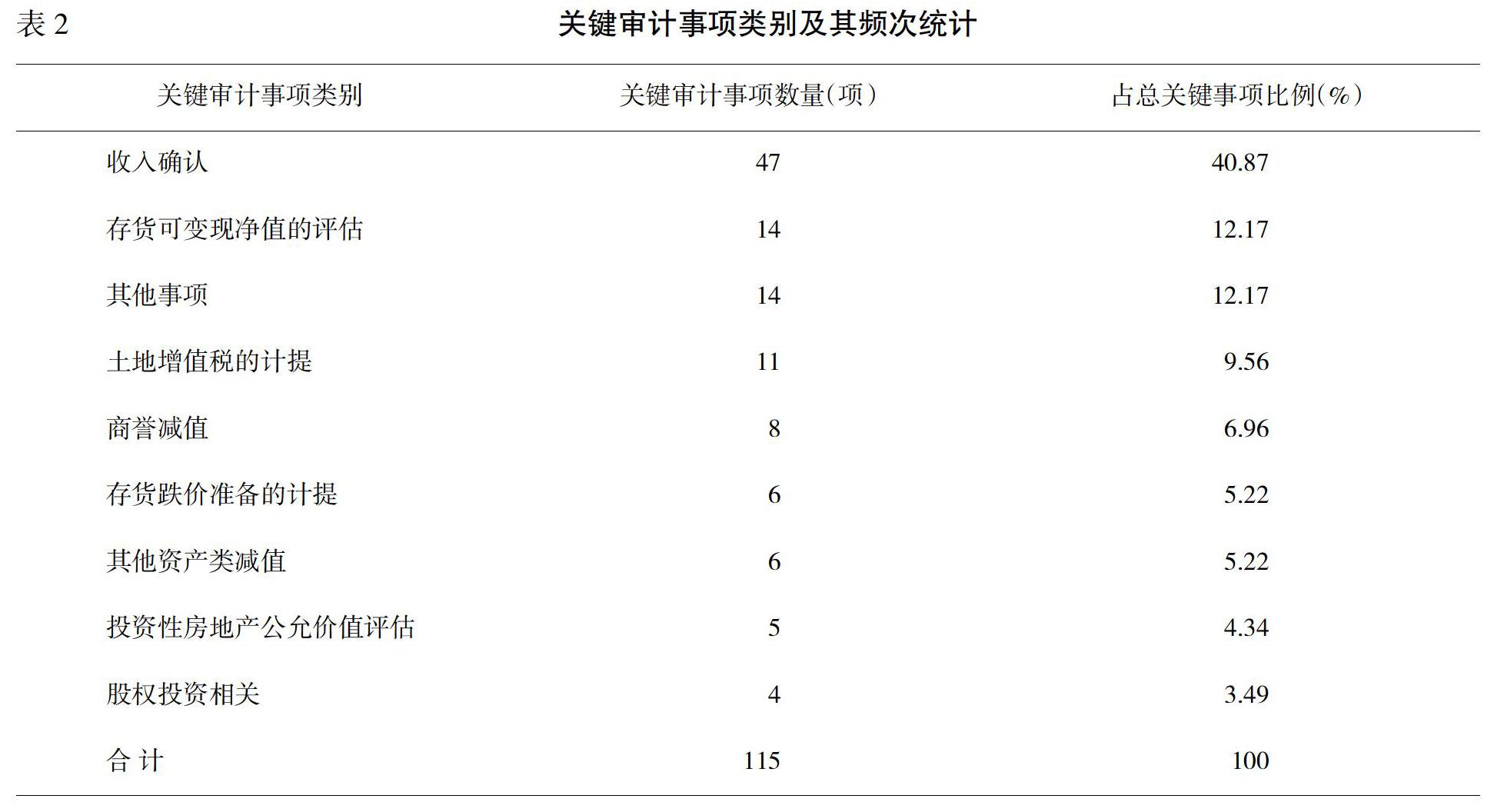

通过统计细分梳理发现,出具审计报告的55家样本公司都对关键审计事项在审计报告中进行了沟通,合计115项。本文对这55家公司沟通的关键审计事项进行分类统计,具体情况如表2所示。

对关键审计事项再进行具体细分,115条披露事项大体可分为9个大类,其中与“收入确认”相关的关键审计事项出现的频次最高,共披露47次,占总披露关键审计事项的40.87%,分布的集中度也较高,这与关键审计事项的确认与行业性质密不可分。而房地产行业的收入确认相比其他行业来说涉及金额较大,且收入的时点不同也会在一定程度上影响投资者判断,因此,收入确认既是房地产的业绩指标之一,也是投资者最看重的关键因素。此外,其他事项包括代理销售业务、“互联网+”业务收入事项、合同预计损失等,由于每类事项沟通数量少,在大样本下出现的频率较低,不具有普遍代表性,故未在表格中详细列示。①

(三)关键审计事项的会计师事务所分布情况

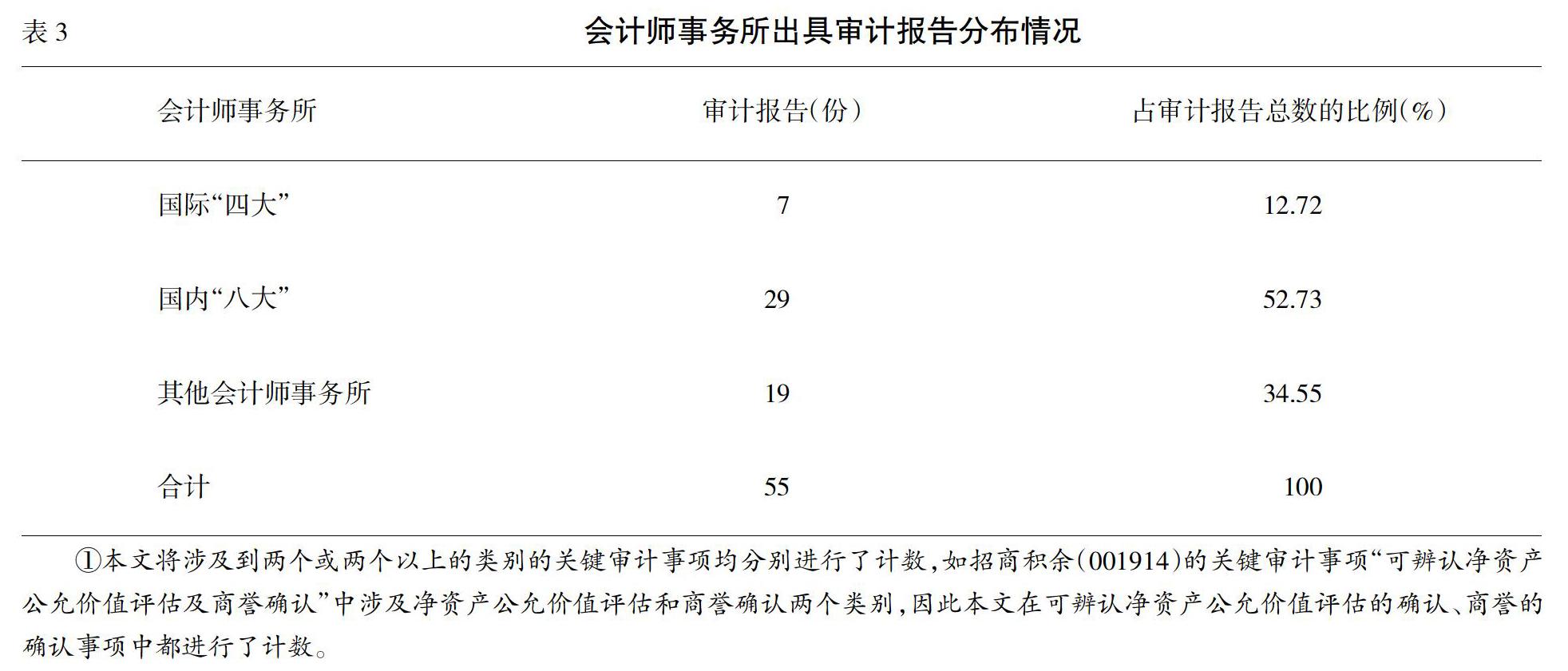

通过表3统计分析,2019年共有23家会计师事务所为深主板的55 家房地产上市公司出具了审计报告。其中,国际“四大”会计师事务所出具的审计报告一共7份,占比12.72%,共披露了17项关键审计事项,平均每家披露了2.42项;国内“八大”会计师事务所2019年承接了29家上市房地产客户,占比52.73%,共披露64项关键审计事项,平均每份披露2.21条关键审计事项;剩余34.55%由其他会计师事务所披露,共19份审计报告,披露关键审计事项共计34项,平均每份报告披露1.79条关键审计事项。①

可见,“非四大”会计事务所出具了绝大多数的关键审计事项。其中,大华会计师事务所出具的审计报告最多,为14.54%;其次是信永中和会计师事务所,占比12.72%;天健会计师事务所出具的审计报告也较多,为11%。

另外,不同的会计师事务所对于关键审计事项的数量和事项内容上也存在着一定的差异。从数量上来看,国际“四大”虽只审计了7份报告,但平均来看,每份的关键审计事项披露的数量依旧高于国内“八大”和其他会计师事务所。表4显示,从内容上来看,国内“八大”和其他会计师事务所关注点集中于“收入确认”,国际“四大”的目光不仅仅集中于“收入确认”,也对“土地增值税的计提”有所关注上。近年来,土地增值税涉及金额巨大、影响范围广泛、测度专业性强、技术复杂,国家和人民的利益密切相关,因此,会计事务所在披露关键审计报告时也应将“土地增值税的计提”作为一项重要的审计事项。由此可见,国际“四大”的披露质量明显高于国际“八大”和其他会计师事务所。这是因为关键审计事项的质量在很大程度上受注册会计师的专业知识与职业素养影响,而国际“四大”相较于国内“八大”以及其他会计师事务所来说规模更大,承担着更多的社会声誉责任,对注册会计师的专业素质水平要求更高,自然审计报告质量也就更高。

(四)关键审计事项披露形式

关键审计事项的披露形式主要有两种:文字格式和表格格式。根据表5统计显示,共有23份审计报告使用表格形式披露关键审计,占比41.81%;有32份审计报告选择文字形式进行披露的占比58.19%。表中除大华、致同、天职国际、中审众环四所会计师事务所运用了两种不同的披露形式,其余会计师事务所均采用单一的披露形式。纯文字形式对于部分报告使用者来说理解起来较为困难,表格形式相对于纯文字形式而言更为直观,报告使用者阅读起来更高效方便。

二、房地产行业关键审计事项披露的主要问题

从深市主板55家样本公司在2019年审计报告中对关键审计事项的披露状况来看,房地产行业关键审计事项披露主要有以下几个问题。

(一)关键审计事项分布过于集中

关键审计事项的类型分类在第1504号新审计报告准则中并未有详细明确的规定,这在一定程度上给了注册会计师自由发挥的空间。从统计数据来看,关键审计事项类型多种多样,但还是主要集中于收入确认事项,共计47项,分布过于集中。

(二)关键审计事项数量披露较少

关键审计事项数量的多少,决定着审计报告信息含量的高低。通常而言,审计报告里有充分的信息,不但能更好满足使用者的需求,也会使得此家公司赢得报告使用者的信任。可以说,关键审计事项数量是审计报告质量决定性因素之一。当然,关键审计事项个数并非越多越好,若是无关紧要的事项披露太多,反而会造成报告使用者的不便。但将关键审计事项披露数量增加并且详细化,则会提高审计报告的信息含量。55家样本公司按照准则相关规定在审计报告中都至少披露了1个事项,最多披露4个,平均披露2.1个。而除国际“四大”、国内“八大”之外的其他会计师事务所并没有达到披露事项的平均值,可见,如果关键审计事项披数量较少、审计报告的信息含量不高,则无法帮助使用者进行有效的决策。

(三)关键审计事项的披露形式多以文字形式为主

关键审计事项的披露形式也会影响其使用价值。通过统计分析,在55家样本公司里,有32份审计报告没有采用相对于纯文字描述更加直观、更具可理解性的表格形式对关键审计事项及其应对程序进行披露。此外,出具的所有审计报告中均未发现采用图形、图表之类的方式对关键审计事项进行披露,降低了报告易读性,对使用者进行公司之间的横向对比造成不便。

(四)关键审计事项内容同质化

第1504号准则为了避免关键审计事项再次出现像传统审计报告一样的报告,形成了“例行公事”的模板,没有明确规定注册会计师应当披露的重点审计事项的内容,使每位会计师都有自己发挥的空间,从而对于不同的行业、不同的公司也能相应提出符合实际运营情况,满足报告使用者需求的针对性建议。但据统计分析获知,仍有不少公司关键审计事项相似程度高,同质化信息较多。例如,荣丰控股集团股份有限公司(证券代码:000668)在2018年和2019年的关键审计披露事项中仅有“土地增值税的计提”一项关键事项,并且“事项描述”以及“审计应对”两项内容连续两年没有任何更改,这会对报告使用者在横向比较和纵向比较上造成一定困难。

三、完善审计报告中关键审计事项披露的对策与建议

本文以深市主板55家房地产行业上市公司为样本,运用描述统计法,结合具体案例,对其2019年审计报告中沟通的关键审计事项进行梳理分析,重点关注了新增确认的关键审计事项,以及关键审计事项类别及其频次统计、关键审计事项项数统计、关键审计事项沟通的会计师事务所分布情况以及审计报告的内容及关键审计事项沟通的形式,分析出审计报告中关键审计事项披露存在的问题、有关键审计事项类型多样但分布过于集中等四方面问题。针对上述有关房地产行业关键审计事项披露问题的分析,笔者提出解决目前披露问题的几点建议如下。

(一)修訂完善关键审计事项相关准则

关键审计事项的选择应从更准确的方向确认,避免横向比较和纵向比较的同质化,内容应做到详实、详细,在可控范围内降低重复率。披露事项的内容应着重针对房地产行业特征,如在“收入确认”里应细分是“房地产收入确认”或是“房地产开发项目收入确认”。同时也应该适量增加关键审计事项的数量,提高审计报告的信息含量,为使用者带来详细有用的信息,但要避免披露事项多余累赘的问题发生。此外要鼓励采用多种形式披露关键审计事项。表格形式要直观形象,相较于纯文本形式更规范,最重要的是降低读者阅读难度;也可以完整地列出相关索引在财务报表附注中的位置,使报告使用者更能清晰快速地获取所需信息。

(二)提高注册会计师行业职业操守和执业水平

对新准则报告的使用,提高了对注册会计师的要求。比如,在审计应对中描述与该事项最为相关或对评估的重大错报风险最有针对性的方面、对已实施审计程序的简要概述、实施审计程序的结果、对该事项的主要看法等,这些都需要注册会计师对被审计公司进行更深一步的调查和了解,结合真实具体情况对关键审计事项进行披露。通过上述比较分析总结可知,国际“四大”的描述较为详细全面,审计报告信息含量较高,格式也比较规范。注册会计师在审计中应多向其他会计事务所的同行学习,阅读同行业的审计报告,借鉴他人,总结经验,逐步完善详细关键审计事项披露;也可通过参加专业的教育培训,进行全面系统性的学习,夯实文字描述能力基础,加强、提升自身执业能力,提高关键审计报告披露的信息含量,提高审计报告的质量。

(三)完善会计师事务所质量控制体系

事务所要引导注册会计师对新审计报告准则进行学习,了解关键审计事项披露的相关规定,提高关键审计事项披露的准确性。

要对注册会计师的审计能力进行培训,提升注册会计师的执业素质,强化注册会计师的职业判断能力,增强关键审计事项披露的合理性。严格执行三级复核制度,各级复核人员要明确相关复核责任和程序,并由经验丰富的人员对经验较少的人员的审计工作进行复核。会计事务所应按要求严格核查任务分工的合理性、审计证据的真实性、审计结论的有理性等事项,这些都是保证高质量审计报告的首要条件。

(四)健全審计报监告质量管体系

监管部门是注册会计师出具审计报告技术支持的后盾,可以说监管部门出台政策越详细,监督评价机制越完善,注册会计师审计技术后盾就越坚实,对于关键审计事项的认知与判断越明确,越能更有效地为报告使用者披露相关事宜。同时,监管部门也需加大监管力度,及时发现和纠正关键审计事项披露存在的问题,准确识别审计报告中关键审计事项的披露是否提高了审计报告的信息价值、是否增加了审计程序的透明度、是否缓解了企业与报告使用者的信息不对称,从而提高关键审计事项披露的完整性、充分性、准确性和合理性。

结语

本文选择以深市主板55家房地产行业上市公司为样本,运用描述统计法,结合具体案例,对2019年审计报告中披露的关键审计事项进行梳理分析,重点关注了其披露的数量和内容以及形式。由于房地产行业涉及金额较大,使用关键审计事项又较少,相较于其他行业更具有特殊重要的行业性质,注册会计师在出具审计报告时应更加谨慎严格,在数量上应做到详细而不繁杂,在内容上应做到标准化与个性化并存,在形式上应做到简洁明了。在一定程度上,本文可为注册会计师如何披露房地产业的关键审计事项提供参考,提高注册会计师对房地产行业披露重点的关注,同时对提高关键审计事项的披露质量和提升审计报告质量有一定的现实意义。

参考文献:

[1] 刘芯伊,赛金英.新审计报告准则下关键审计事项披露研究——基于国际“四大”事务所审计报告的分析[J].商业会计,2020,(2):25-31.

[2] 季丰.1504号审计准则实施若干问题及应对措施探讨[J].中国注册会计师,2018,(2):80-82.

[3] 冯思齐.新审计报告准则下关键审计事项披露的分析与建议——以A+H股保险业2016—2018年审计报告为例[J].商讯,2019,(6):1-3.

[4] 林小涵,何敬.科创板上市公司关键审计事项披露研究[J].商业会计,2020,(19):33-35.

[5] 张洪福,赵伟.新审计报告准则下关键审计事项披露研究[J].现代商业,2020,(31):157-159.

[6] 张凤丽,陈娇娇.A+H股上市公司关键审计事项披露追踪分析与建议[J].会计之友,2019,(21):14-20.

[7] 梁日新,李英.新审计报告准则下关键审计事项披露的影响研究[J].商业会计,2019,(9):30-33.

Research on the Disclosure of Key Audit Matters under the New Audit Report Standards

— Take Real Estate Listed Companies in Shenzhen Market as an Example

ZHANG Yan-xin, ZHANG Ying-jie

(Business School, University of Shanghai for Science and Technology, Shanghai 200093, China)

Abstract: The new audit report will be fully implemented on January 1, 2018, with the core of increasing the disclosure of key audit matters. Compared with the traditional audit report, the new audit report has a lot of improvements in mode, content and information content. However, there is still much room for improvement due to the short implementation time and less use in the real estate industry. Therefore, this paper analyzes and summarizes the number, items, format and other aspects of the disclosure of key audit matters in the real estate industry, points out the existing problems, and puts forward the corresponding reasonable suggestions, improves the disclosure procedure of key audit matters, and improves the use value of the audit report.

Key words: new audit report standards; key audit matters; problem disclosure