我国苹果出口贸易的特点及风险应对

2021-06-17陈瑞升刘萃军张治瑞董南

陈瑞升 刘萃军 张治瑞 董南

摘 要:我國苹果产业产能过剩问题十分突出,解决这一问题的根本途径唯有扩大我国的苹果出口贸易,而现阶段我国苹果贸易的主要出口国家多采用信用证的结算方式。故本文从信用证实务出发,分析了苹果信用证特征及其背后的条款背景,进一步研究了我国苹果出口企业面临的各种风险,并提出相关应对建议。

关键词:苹果贸易;出口;信用证;风险应对;风险分析

中图分类号:F752 文献标识码:A 文章编号:2096-0298(2021)04(b)--03

1 我国苹果贸易概况

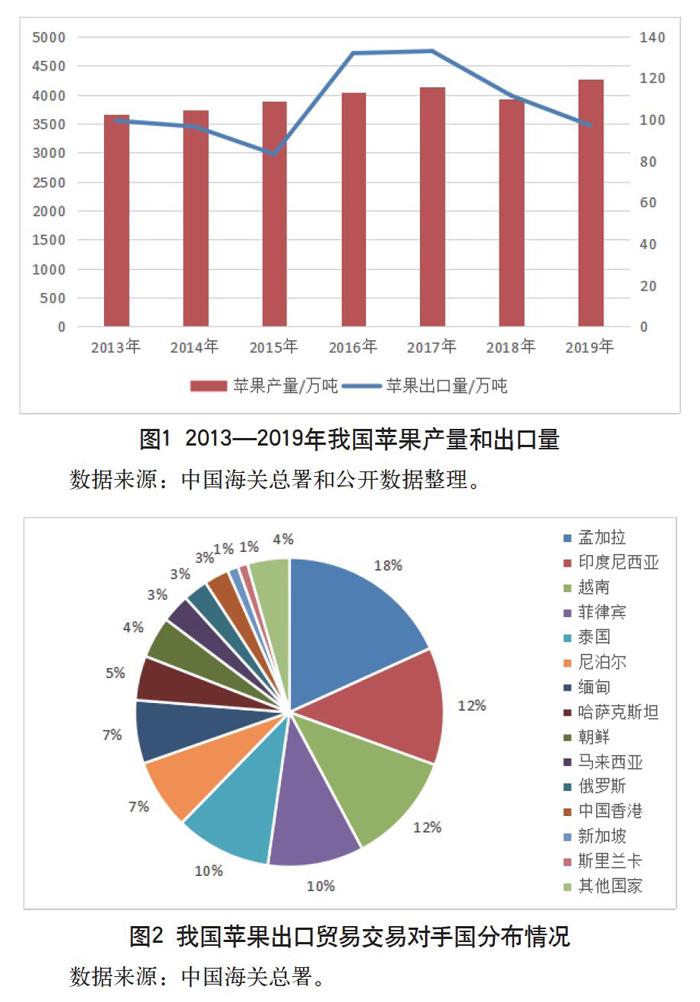

改革开放以来,我国苹果的栽培面积和产量逐年增长,苹果产业得到长足发展。至今,我国苹果的栽培面积和产量均已位居世界第一。2013—2017年的五年时间,我国的苹果产量持续呈上涨势头,且每年苹果产量均占全球产量的50%以上。但在2018年,我国苹果产量大幅下滑,主要受自然灾害的影响,期间苹果主要产地遭受了严重霜冻,随后又遇到暴雨和冰雹等极端天气,部分产地受灾严重,苹果产量锐减。总体而言,近几年我国不断上涨的苹果产量,早已超过我国国内的苹果消费量,苹果产业产能过剩问题十分突出。虽然我国苹果产量位居世界第一,甚至比世界第二的欧盟多出一倍有余,但出口量却落后于欧盟,仅居世界第二。出口比重远远落后欧盟,而且近年来该指标呈下降趋势。我国苹果平均出口单价虽有所提高,但仍低于美国、法国、意大利、新西兰等发达国家。一直以来无法解决的产能过剩问题,进一步阻碍我国苹果售价上涨,造成销售不畅。

目前我国苹果的销售仍主要依靠国内消费,相比我国的苹果产量,我国苹果出口量比重仍较低。2017年我国苹果出口量133万吨,为近几年最高值。但这与我国庞大的苹果产量相对比,仍然微不足道。为了鼓励苹果出口贸易继续发展,自2018年11月开始,我国苹果出口退税率从5%提升到10%。但与之相反的是,我国的苹果出口量从2018年开始呈现下滑趋势(如图1所示)。原因在于俄罗斯和东南亚地区等主要市场已经趋于饱和,并且受价格接受水平和技术壁垒加严的影响,价格空间难于突破。长远来看,解决我国苹果产量过剩的根本途径唯有大力发展我国的苹果出口贸易,促进苹果产业国际化。

2019年我国共向全球60个国家和地区出口苹果,其中我国周边国家和地区占绝大多数,能够销往美国、欧盟及加拿大等传统苹果消费大国的数量有限。其中出口孟加拉国、印度尼西亚和越南3个国家的数量在10万吨以上,合计达40.88万吨,占我国出口苹果总量的42.10%;出口菲律宾、朝鲜和斯里兰卡等11个国家和地区的数量在1万~10万吨,合计达52.00万吨,占我国出口苹果总量的53.55%;出口其他国家合计占我国出口苹果总量的4.36%。其中,出口孟加拉国的数量最多,为17.61万吨,出口额1.52亿美元,较2018年分别增长了18.82%和27.35%,占我国出口苹果总量与总额的比重分别达18.13%和12.20%(如图2所示)。而我国出口孟加拉国的苹果贸易多采用信用证方式进行结算,故下文将着眼于苹果贸易中涉及的信用证条款特征进行分析。

2 苹果信用证条款特点

2.1 付款期限

付款期限一般为即期。苹果属于生鲜产品,金额一般较小,运输时效性较高,整个交易的流转周期较短,基本不涉及融资。

2.2 货物描述

(1)规定具体品种、大小和等级

信用证通常会在货物描述中规定苹果的具体品种、颜色、规格大小和品级等,对于包装细节也会进行较为具体的规定,比如规定每箱的重量。

(2)具体细节参照形式发票或合同

由于对苹果这种商品的要求项目较多,且每项要求很细,所以一般会在信用证中规定与基础贸易合同相关联,以确保出口商严格按照合同备货和发货。

(3)贸易一般属于CFR

苹果贸易一般由卖方负责运输,而保险一般由申请人在合同和信用证之外自行投保,因此需要受益人提前将装船细节通过邮件等方式提供给申请人,所以在信用证表面贸易术语一般显示为CFR,并在单据要求中另行要求装船通知。

2.3 单据要求

(1)要求提交放射性测试证书(RADIOACTIVITY TEST CERTIFICATE)。

由于苹果属于在自然界中生长的食用产品,因此有可能吸收到自然界中铯-137这种放射性元素,如果这个元素含量过高,会对人体造成损害甚至致死,因此在无法确定苹果产地是否安全的情况下,要求提交放射性检测证书可以帮助进口商了解苹果的铯-137含量,以确保进口商品的安全。

(2)要求提交植物检验证明(PHYTOSANITARY CERTIFICATE)。

植物检验证是一种农产品贸易中常见的单据,主要作为出口国履行国际植检义务,防止国内危害较高的病、虫、杂草等传入国外。植检证明一般要求由国家农林部门或其他具有检疫资质的官方机构来出具。

(3)要求提交商品检验报告(TEST REPORT)。

检验报告需由权威机构出具,证实苹果表面的农药残留和福尔马林含量不高于相关标准。

2.4 附加条款

(1)规定运输温度

苹果的适宜运输温度是0~2℃,因此部分信用证会要求提单显示具体的运输温度。

(2)规定集装箱规格

苹果一般以箱为单位运输,对于一定数量的商品是可以确定具体空间的,因此有些信用证会具体规定集装箱的规格,以与装运货物的数量相匹配,比如40英尺柜(40GP)。

(3)孟加拉条款

由于我国出口苹果信用证中,有相当大的比例是到孟加拉国,因此苹果信用证往往具有孟加拉信用证的一些独有特点,比如单据要求繁多复杂、要求单据上显示各类税号等信息、规定申请人投保并要求受益人提交装船通知等。

3 苹果贸易风险分析

3.1 结算风险

采用信用证结算方式下的苹果出口商,经常碰到信誉不佳的进口商和开证行,无视信用证和国际惯例,借故挑剔单据中的不符点进行无理拒付,严重削弱了信用证的付款保障功能,大大增加了出口单据被拒付的风险。我国苹果出口第一大贸易伙伴国孟加拉尤为典型,因为信用证条款复杂,经常挑剔单据不符点进行无理拒付,该国的某些开证行经常无视国际惯例,对交单行的往来报文不予回复,对于催收或催承报文置之不理,这种现象与孟加拉国的经济形势和贸易结构密切相关。该国企业经常从中国进口原材料,制成品出口欧美等地,待出口完成收汇后再在进口信用证项下付款,当出口方向收汇遇到问题,企业便有可能要求开证行恶意挑剔进口信用证项下交单的不符点,进行无理拒付。曾有一苹果交单业务,开证行以放射证出具方不符合信用证规定进行拒付,经分析,信用证条款并未明确放射证出具实体,因此属于无理拒付,交单行进行积极反驳并催收,不断给开证行施加压力,开证行迫于诸方压力,在扣除不符点费和电报费用后付款。

3.2 检验风险

苹果属于可食用的农作物,因此进口国多对这类商品有着较为严格和繁琐的检疫检验标准。除了上述信用证条款特征中提到的放射性测试证书、植物检验证明、商品检验报告等单据外,不同国家还有着符合自身国情的检验程序和标准。例如,孟加拉国对进口商品实施“装船前检验制度”(PSI),由与政府签约的国际商检机构,对输往孟加拉国的货物在装船前实施货值评估及散装状态检验(CKD或SKD检验),这对孟加拉国的进口贸易带来了诸多问题,比如某项检验报告签发不及时而影响清关进度。这些检验检疫制度的存在,均增加了我国苹果出口贸易的检验风险。

3.3 国别风险

我国苹果出口80%输往印尼、菲律宾、孟加拉、马来西亚等南亚和东南亚的低端市场,这些传统市场所在国的政治环境动荡、自然灾害频发,客观上制约着我国苹果的出口;但是伴随着“一带一路”的深入推进,中国与“一带一路”沿线国家的经贸合作日益加深,国际贸易的银行和企业机遇与挑战并存。

孟加拉国是中国在南亚的第三大贸易伙伴,我国苹果出口贸易中孟加拉国的市场占比较高,但是该国的外贸政策存在诸多不利于我国出口商的因素,例如货物滞港三个月(水果蔬菜45天)将被海关拍卖,买方具有优先购买权,拍卖收入将上缴国库。此外,2012年以来,越南、印度尼西亚等主要苹果进口国密集出台水果安全管理新规,限制中国苹果进入。俄罗斯、加拿大等高端市场也受到新冠疫情全球扩散的影响,我国苹果出口市场短期内不乐观。

3.4 市场风险

与其他大宗商品一样,苹果贸易也面临着市场价格波动、汇率不稳定等市场风险,在突发的公共卫生事件和局部地区冲突的影响下,进口国银行和企业还有可能产生资金流动性问题,从而使我国的出口企业无法顺利收回款项。

此外,在国际市场层面,我国苹果出口企业缺乏竞争力。一方面,受我国出口退税政策鼓励,国内苹果出口企业众多,导致各企业呈散兵游勇态势,内部竞争严重,缺乏龙头企业;另一方面,我国苹果市场供过于求,且品种集中、口感风味单一,低端果占主导,品牌价值不明显,各企业经常以低价争取国外客户订单,进一步致使苹果出口利润微薄。究其根本,在于我国苹果加工机械化水平不高,苹果加工水平要比发达国家低20%,且加工量和商品化处理比率较低。在此种情形下,无疑使我国苹果出口企业在面对市场风险时显得较为脆弱。

4 苹果贸易企业风险应对建议

苹果出口企业在贸易链条中处于明显的劣势端,这一方面由于初级的食品果蔬贸易行业本身的经济附加值低,难以获得可观利润;另一方面也是由于苹果在贸易远洋运输过程中的易变质、难保存等自身缺陷,使其产品仓储成本高的同时,品质却难以保证,这也就为后续进口商变相降价埋下伏笔。与此同时由于苹果出口属于食品贸易行业,一般而言进口国当地的各类检验检疫要求严格、品类繁多。当进出口地产生贸易摩擦、变相限制本国进口时,苹果出口企业往往也首当其冲,在各类检疫检验标准变相升级加码下沦为贸易摩擦的牺牲者。

通过对苹果贸易若干特点的分析、总结以及对其在信用证结算的贸易方式下信用证条款的研究,联系当前我国的苹果出口贸易环境,我们对苹果出口企业提出以下风险应对的建议。

4.1 审慎研究来证条款,降低单证结算风险

出口商在按照合同备货发运、缮制单据之前需要认真研究分析收到的信用证条款,比如但不限于全面考虑下列情形。

(1)确认来证条款是否要求独立的第三方检疫检验机构或申请人指定的检验机构出具相关的证明报告;如果有要求,出口商能否保证提交满足要求的证明报告等结算单据。

(2)确认是否能在信用证规定的最迟发运日前发运货物,以及是否能在信用证规定的最迟交单日前将结算单据提交兑用行的柜台。

(3)确认信用证规定的转运港、卸货港或目的地是否受到进口地诸如新冠疫情等特殊情形下管控措施的影响,能否正常驳船,是否有需要与进口商联系确定新的替代运输方式和运输路径。

(4)交单地点是否需要做修改,交单期或者信用证有效期是否通过改证来延展。

对上述出口商无法满足要求的信用证条款,须在交单前洽进口商和开证行改证,以降低后续的结算拒付风险。与此同时对于贸易对手国家或开证银行存在较高信誉风险的,必要时出口商可投保出口信用保险。目前我国在财税、金融、出口信保等领域出台了一系列帮扶外贸企业的政策,涉及国内多省市地区,并给予企业出口信用保险方面的支持,补助一定数额的保费,关于此类政策细节苹果贸易商可咨询所在地商务部门或贸促机构。

4.2 关注进口国家(地区)检疫检验政策变化,主动规避贸易风险

以当前的情形为例,在2020年新冠病毒疫情影响下,世界主要国家的海关都对其清关和政策和进口货物的检疫检验环节做了比较大的调整,比如疫情爆发初期个别国家的海关要求中国出口商必须提供其产品未受新型冠状病毒污染的检疫证明文件等。考虑到食品果蔬出口的特殊性,出口企业必须与国外进口商保持密切联系,积极关注进口地的政策变化,做好有关的应对措施。

4.3 关注国际金融市场行情,防范外汇市场风险

对出口商而言,短期内人民币贬值利好出口,但诸如疫情、地震、恐怖袭击等“黑天鹅”事件引发的境外进口国货币贬值和经济衰退,将导致进口商或进口地银行的外汇流动性紧张和外汇储备不足,进而使消费需求下降、订单萎缩,后续可能出现付匯拖延、胁迫降价甚至毁约退单等情形。

4.4 提升产品品牌形象,拓展出口目标市场

我国苹果产量大、出口企业较多,但普遍缺乏差异化的竞争方式,没有特色产品和品牌,就出口地区来看出口苹果的大多数输往印尼、菲律宾、孟加拉等欠发达的南亚国家和地区,贸易结算方式也以信用证结算为主,不仅出口利润低而且这些地区的企业和银行信誉度普遍偏低,其国内物流效率偏低、清关手续繁琐、政策环境摇摆,严重制约了我国苹果出口贸易的发展。苹果出口企业应该在提高产品质量的基础上,将出口目标市场拓展到更多的发达国家和地区,与此同时也可以开辟“一带一路”沿线国家的更多其他新兴市场,通过市场多元化战略降低风险,提高利润。

参考文献

王田利.2019年苹果产销形势分析与建议[J].西北园艺,2019(04):40-41.

张放.2019年我国进出口苹果与梨鲜果统计分析[J].中国果业信息,2020,37(06):21-31.

姚心省,杨杰.我国苹果出口现状及未来趋势[J].中国果树,2019(03):110-112.

任碧峰.中国苹果产业发展趋势分析与建议[J].农村经济与科技,2019,30(19):8-15.