企业金融资产配置与融资约束的缓解机制:基于流动性管理的分析

2021-06-15罗云峰柳永明

罗云峰 柳永明

摘 要:企业进行金融资产配置,一方面能够为企业提供流动性,缓解融资约束;另一方面也因投机动机而占用企业流动性资源,加剧融资约束,对实体投资造成挤压。这是形成企业金融化的“投资挤出效应”和“蓄水池效应”两种现象并存的内在机制。为衡量这种内在机制,本文使用2007—2018年我国上市公司样本,对金融资产配置的流动性管理效应展开分析。结果显示:非金融企业的金融收益会推动超额现金的持有,通过超额现金的中介效应引致了融资约束程度的缓解;而企业持有金融资产行为则产生相反的效应。进一步研究发现,在典型的公司治理机制中,无论是外部股东的投票机制,还是来自内部的代理成本与高管持股机制,都在一定程度上推动了金融资产配置产生的流动性效应。

关键词:金融资产配置;融资约束;流动性管理;公司治理

中图分类号:F832.48 文献标识码:A 文章编号:1674-2265(2021)03-0003-11

DOI:10.19647/j.cnki.37-1462/f.2021.03.001

一、引言

在實体经济存在“脱实向虚”风险的背景下,企业持有金融资产已成为一种常态。金融收益相对升高,或企业持有金融资产规模扩大,从而对实体投资产生挤出效应(Orhangazi,2008;张成思和张步昙,2016)[1,2]是企业金融化的典型现象,受到学术界和政策层面的广泛关注。但是,导致金融化现象的深层次原因,以及企业层面上更为深入的微观运行机制,仍然不清晰。为切实防范企业金融化带来的产业“空心化”风险,需要从微观运行机制上入手,寻找关键要素,以制定相应的政策。

前期研究多认为企业金融资产的增加主要源于金融收益上升,这对宏观现象有一定的解释能力,但难以揭示企业推动金融资产配置的微观机制。非金融企业投资金融资产的行为,实际上游走于储备资金与套利投资之间(胡奕明等,2017)[3],由于金融投资相对于实体投资而言有更强的流动性,企业金融资产配置活动实质上包含了流动性管理和金融投资的双重内涵。因此,企业流动性管理与金融投资活动的重合,使得金融资产配置活动对企业的运营状态产生更深层次的影响。建立在流动性管理动机上的企业决策,可能也是推动金融资产配置活动的重要推手;而金融资产配置活动对企业资产结构的改变,也将改变流动性管理活动的背景,并影响流动性管理决策的方向。

具体而言,在金融资产配置的过程中,企业由于对金融收益的追逐而消耗流动性资源,同时也使用金融资产作为流动性资源。这两种力量的动态变化,形成了企业金融资产配置的底层机制。在此基础上建立的公司决策,将最终影响金融资产配置产生的“挤出效应”和“蓄水池效应”。

基于以上原因,本文从流动性管理角度对金融资产配置中的融资约束效应展开分析,形成对企业金融化微观机制的实证研究框架。

二、理论分析与研究假设

(一)金融资产投资的流动性管理效应

近年来的相关研究表明,企业金融资产配置活动具有双面效应。金融化效应不仅包括金融收益率提升对实体投资的挤出效应(Orhangazi,2008;张成思和张步昙,2016;Demir,2009)[1,2,4]或金融资产配置数量对实体投资的挤出效应(谢家智等,2014)[5]等,也包含缓解流动性短缺的“蓄水池”功能(胡奕明等,2017;李顺彬和田珺,2019)[3,6],进一步的研究展示了企业金融化现象的复杂性;刘贯春(2017)[7]通过实证研究指出,企业金融资产规模对企业创新投资会产生正面影响,但获利程度则产生负面影响;王红建等(2017)[8]的研究结果表明,金融资产配置对创新投资的挤出效应有一定的门槛特征,当金融资产配置规模超过一定比例时,对创新投资的影响由负转正,开始发挥积极影响。

企业持有金融资产的细化,是企业金融化效应复杂化的重要原因之一。2007年和2017年,财政部两次对《企业会计准则》中企业持有金融资产分类进行了大幅修订,通过分类将企业金融资产在流动性和收益特征上进行了标准化。以2007年修订版本为例,根据其流动性以及实际投资特征,实业企业持有的金融资产分为交易性金融资产、可供出售金融资产、持有至到期收益资产、投资性房地产以及长期股权投资等。研究表明,流动性较强的交易性金融资产的资金储备动机已超过投机动机,并且能够有效缓解企业的融资约束,从而为投资活动提供内部融资功能(杨筝等, 2017)[9]。这表明金融资产自身的流动性特征已对公司现金储备活动产生影响,进而影响企业金融化效应。

金融资产为企业提供流动性难以直接观测,但流动性较强的金融资产可能存在频繁交易,流动性较弱的金融资产会出现资产价值的变动,这些都使得金融资产在作为现金等价物使用的时候,形成了企业流动性资产的动态变化,进而成为公司流动性管理活动的一部分。Riddick和Whited(2009)[10]的研究表明企业外部融资成本和收入的不确定性对金融资产发挥的内部融资功能产生影响,进而影响实体投资;亚琨等(2018)[11]的研究认为金融资产配置对创新投资的影响是通过两者风险特征和盈余管理路径实现的,当经济政策存在不确定性的时候,金融资产配置会对创新投资产生更强的抑制作用。

与此同时,金融资产配置活动会因投机动机给企业带来流动性消耗。Friberg和Seiler(2017)[12]指出,如果公司持有金融衍生品,会提升其对均衡现金持有量的需求; Subrahmanyam等(2017)[13]的研究显示,公司使用CDS对自身债务进行避险处理的方式会在较大程度上影响公司持有现金的行为。企业对金融资产的持有提升了其融资负担,也导致企业的信用风险与其他风险提升,此时企业需要持有较多的现金来加以应对(Palazzo,2012;Acharya等,2012)[14,15]。这与金融机构的流动性管理特征接近,如高预期收益的开放式基金拥有相对更高的现金持有比例(Simutin,2014;郭文伟等,2011)[16,17]。

(二)融资约束视角下的金融资产配置与流动性管理

企业金融资产配置活动对现金资产持有的影响,将进一步影响实体投资。以往研究指出,企业持有现金规模在一定程度上决定了内部融资能力,并对投资决策产生影响(Fazzari等,1988;鞠晓生,2013)[18,19] ,而从短期来看,企业持有流动性资源的多少,即使不直接影响投资决策,也会提前或者延缓投资时间,从而在实质上影响实体投资(何青和李皓鹏,2013)[20]。与此相对应的是,金融资产配置活动在企业融资条件尚可的情形下对实体投资产生“蓄水池效应”,能够促进公司投资,但在融资条件较差的情形下就会对投资产生挤出效应(郭丽婷, 2018)[21]。可见金融资产持有对实体投资产生的影响,相当一部分是通过对企业流动性资源的影响而产生。值得注意的是,一方面,企业由于金融收益而持有货币资金;另一方面,金融资产自身也是企业的流动性资源。因此,从总体上看,金融资产配置活动对企业流动性资源仍然呈现出增加的效应。

企业现金持有量会受到金融收益和金融资产规模的影响,而企业现金流也会因金融收益而发生改变。基于Almeida等为代表的现金-现金流敏感性研究结论 (Almeida等,2004;连玉君等,2008;Lee和Park,2016)[22-24] ,金融资产配置对企业流动性资源产生的综合影响,已在实际上改变了企业的融资约束程度。而在Kaplan和Zingales(1997) [25]为代表的研究中,企业持有现金、现金流、市场价值等因素,综合反映了企业的融资约束程度,这意味着企业在进行金融资产配置活动的过程中,流动性资源的结构性变化,以及对企业现金流的改变,都反映了企业融资约束条件的变化,这是金融资产配置影响实体投资活动的内在原因之一。

融资约束的相关研究也表明,企业的融资约束条件在短期内是固定的,并不会因为外部因素而发生大幅变动(Hadlock和Pierce,2010)[26],但现金持有行为是较灵活的企业内部融资策略之一,金融资产配置活动推动的现金持有量变动,可能产生实质性的融资约束条件变动,最终或产生“投资挤出效应”,或产生“蓄水池效应”。种种迹象表明,现金持有策略可能是金融资产配置影响融资约束条件的重要路径。

综合以上分析,非金融企业的金融资产配置活动对企业流动性造成的综合效应,将内在地改变企业的外部融资约束条件,而这将构成对企业实体投资产生影响的根源。结合Kaplan和Zingales(1997) [25]对融资约束的分析思路,建立以下假设:

假设1a:非金融企业的金融收益推动其持有更多的现金,由此推动融资约束的缓解;

假设1b:企业金融资产存量对企业的流动性资源产生替代作用,减少企业的现金持有量,并且因此加剧融资约束。

(三)“金融资产配置-流动性管理”中公司治理机制的推动作用

由上述分析可以看出,金融资产配置活动因流动性特征而带来的双面影响,是对公司实体投资产生影响的重要途径。公司治理机制在流动性管理和金融资产配置过程中均产生重要影响,使得公司治理机制也成为金融资产配置在流动性管理中发挥动态机制的重要一环。在金融资产配置产生上述两种相反效应的情形下,公司治理机制对此发挥了较重要的作用。不同于公司绩效影响机制,由于金融资产的投资收益包含了管理层与股东层的共同利益(Dallery,2009;Stockhammer,2005)[27,28],使得代理问题的改善甚至可能成为企业金融化的推动力量。在金融收益较高的背景下,来自资本市场的外部盈利压力可能导致企业放弃或缩减实体投资,加剧企业金融化(柳永明和罗云峰, 2019)[29]。相关证据也表明,外部股东尤其是机构投资者的影响,将在一定程度上影响融资约束(甄红线和王谨乐,2016)[30],进而对投资活动产生影响。这进一步表明,金融资产配置对流动性的改变,已经影响了公司治理层的决策基础,意味着公司治理层对待投资的态度也将随着金融资产配置的现状而发生改变。

从流动性管理角度看,由于公司持有现金及替代物的行为源于决策者对企业增长机会的判断(Opler等,1999)[31],因此,企业持有现金资产的决策受到实体投资绩效与决策层私利的共同影响。传统企业流动性管理理论认为现金储备有利于经理层私利,而对股东权益会带来损害(Frésard和Salva,2010)[32]。因此与代理问题直接相关的股东权益保护背景、各种形式的管理层收益都推动了现金持有行为(Mikkelson和Partch,2003;冯志华,2017)[33,34]。即使在代理成本得到缓解的情形下,Phan等(2017)[35]的研究结果也表明,针对经理层的激励机制会进一步推动现金的持有规模,尤其是在融资约束程度较高的公司。

可以看出,因为现金持有策略本身带有公司治理机制的影响,对于管理层而言,金融資产配置活动本身也存在利益动机。例如从公司绩效的角度看,高管持股的治理格局可能会影响公司的财务盈余(李伟等,2011;马连福等,2013)[36,37],因而即使是缓解代理成本的机制,也会更多地利用金融资产实现绩效目标。由此建立以下假设:

假设2a:在公司治理机制中,无论是外部机构投资者、代理成本或是缓解代理成本的高管持股机制,都将推动金融收益率产生的超额现金持有需求,并增强金融收益对融资约束的缓解效应;

假设2b:外部机构投资者、代理成本和缓解代理成本的高管持股机制,都将推动金融资产持有对超额现金的替代效应,并加剧金融资产持有引起的融资约束。

三、研究设计

本文以金融资产配置对流动性管理产生的影响为基础,综合度量金融资产配置对流动性和融资约束程度的影响。因此,先针对流动性管理展开实证分析。借鉴Opler等(1999)[31]的研究,使用静态均衡模型,形成超额现金持有量(CashE),并结合胡奕明等(2017)[3]和Demir(2009)[4]等人的分析方法,衡量金融收益率对公司额外持有现金水平的影响:

模型(1)用以衡量金融收益率对现金持有的影响。其中,被解释变量为Opler均衡现金持有模型中提取的残差,即超额现金持有量(CashE);解释变量方面,使用金融资产收益率(Retfin)和金融资产比率(Finasset)作为金融资产配置活动的代理变量,以综合刻画金融资产配置活动。模型(1)处理方式的含义在于,使用超额现金持有代替直接现金持有量,能够在一定程度上消除现金比率与金融收益率之间的内生性,以求更好地分析金融投资行为产生的流动性管理效应。

同时,在解释变量的处理上,金融资产规模除货币资金以外,还包含了流动性较强的交易性金融资产、可供出售金融资产以及持有至到期投资资产。根据2007年《企业会计准则》的设置原则,交易性金融资产受到企业的积极管理,因而流动性更强,与货币资金的操作最为接近;而其他短期金融资产受到的干预频率较低,其变动主要源于周期性收益和公允价值变动。因此,金融资产变量的设定,涵盖了除货币资金以外的所有流动性金融资产①。

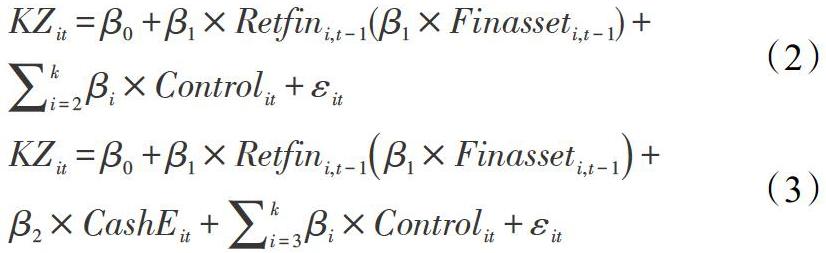

在此基础上,对企业融资能力的影响是度量流动性管理的另一个重要部分。包括金融资产在内的流动性资产持有状态的变化,更准确实时地反映了企业自身的流动性管理策略、内部融资能力和金融投资决策,是产生金融化效应的重要来源。对融资约束条件的度量,主要有FHP模型形成的投资-现金流敏感性以及现金-现金流敏感性、KZ指数、WW指数、SA指数等(Fazzari等,1988;Almeida等,2004;Kaplan和Zingales,1997;Hadlock和Pierce,2010;Whited和Wu,2006)[18,22,25,26,38]。其中,WW指数与SA指数主要集中于企业规模与市值表现,内生性较弱,适用于分析融资约束条件下的企业行为,但缺陷在于难以反映融资约束条件的动态变化,即金融资产配置活动引起的现金持有量和现金流的变化; FHP(Fazzari等,1988)[18]的投资-现金流敏感性与Almeida等(2004)[22]的现金-现金流敏感性都能够较好地度量融资约束程度的动态特征,但指标构成过于单一,且存在较强的内生性;KZ指数的构成相对更均衡,能够更全面地反映融资约束程度,因此在以往研究中用于衡量融资约束程度的动态变化有较强的效力。在分析金融资产配置的流动性效应时,可以用于衡量金融资产配置活动的融资约束效应,并且借助现金持有活动中介效应,进一步分析金融资产配置活动的流动性特征。因此,本文根据KZ指数建立以下模型:

模型(2)和模型(3)的被解释变量均为KZ指数,其中模型(2)衡量金融资产配置对融资约束程度的影响,而模型(3)在此基础上加入了超额持有现金作为解释变量,以度量现金持有行为在此间发挥的中介效应。

为度量公司治理机制对金融资产配置—流动性管理活动的调节作用,引入代理成本(Cost_Manage)和高管持股比例(Manager_shr)度量高管治理特征在金融资产配置决策中的影响;同时,引入基金持股比例增量(ΔFundhold)度量外部股东在金融化效应中平衡高管治理的影响机制。由此综合度量公司治理机制发挥的作用。

由于现金持有情形下,治理因素施加了较大的内生影响,因此,根据以往研究,除了传统的公司财务变量如资产规模(Size)、杠杆率(Lev)、净资产收益率(ROA)之外,将增加影响现金与流动性资产持有量的部分变量,如发生重大资产重组事件(Restru_dum)、公司持有金融机构股权(Finest_dum)等。各变量的解释见表1。

四、实证结果分析

(一)描述性统计与数据处理

本文使用2007—2018年沪深两市上市公司财务数据与公司治理数据作为初始研究样本,以半年度为周期构建分析样本,数据来源于国泰安数据库和万得数据库。选择这一时期的主要原因是财政部于2007年对《企业会计准则》中的金融资产范围进行了较大调整,使用2007年之后的数据,可以保证关键变量——金融收益率(Retfin)的度量尺度一致。尽管2017年《企业会计准则》根据收益与估值特征进一步调整金融资产的定义,但主要度量口径仍得以保留,因此2016年后的数据仍可满足度量要求。同时,为避免异常数据的影响,本文对样本作了如下处理:(1)剔除金融业、保险业和房地产业上市公司数据;(2)剔除ST等特殊处理的上市公司;(3)剔除了合并报表收入异常的样本;(4)对所有连续变量根据分布前后1%进行了Winsorize处理。最终获得了2572家上市公司的非平衡面板数据,共计37846个样本。

表2的描述性统计显示,经过Ople模型标准化之后的超额现金持有量(CashE)均值为0,中位数为-0.0149,实现了变量的标准化。经过类似标准化处理之后的金融收益率(Retfin)分布也比較均衡。在主要变量中,存在较强内生性的是金融资产比率(Finasset)。由于相当一部分企业并未持有金融资产,与持有金融资产的企业相比,在超额现金、融资约束上均可能存在系统性差异。为降低可能存在的处理效应,本文使用倾向得分匹配方法(PSM)对持有金融资产的企业样本和未持有金融资产的企业样本进行匹配处理,并且使用匹配样本进一步分析。匹配前后主要变量分布见表3。

从表3可以看出,在匹配处理之前,持有金融资产样本(处理组)和未持有金融资产的样本(控制组)的金融收益率、超额现金持有量和KZ指数的确存在一定的差异。持有金融资产的样本整体上拥有相对较低超额持有现金水平和较高的KZ指数,表明可能存在因果倒置或其他内生性因素。值得注意的是,持有金融资产样本金融收益率显著低于未持有金融资产的样本,表明金融收益率对持有金融资产规模的影响并非正向,甚至可能相反。经过PSM处理后,持有金融资产样本(处理组)和未持有金融资产样本(控制组)的协变量分布得到了一定程度的平衡,从而在一定程度上控制了处理效应。

(二)实证分析结果

1. 金融资产配置下的流动性特征。基于研究设计,金融资产配置下的流动性特征主要来源于两个方向:一是金融收益率衍生的公司现金持有需求;二是短期金融资产作为现金替代物发挥的内部融资功能。因此先基于模型(1),对金融收益与金融资产持有量推动的超额现金持有行为进行分析。

表4展示了金融资产配置对超额现金持有以及融资约束的影响。其中第(1)—(2)列展示了金融收益率(Retfin)与金融资产比率(Finasset)对超额现金持有量(CashE)的存量效应。为降低内生性和体现金融资产配置活动的决策效应,解释变量与控制变量均采用滞后一期的值。结果显示:金融资产存量对超额现金的效应显著为负,金融资产收益率对超额现金持有效应显著为正;第(3)—(4)列使用金融收益率与金融资产的增量(ΔRetfin和ΔFinasset)检验对超额现金增量(ΔCashE)产生的效应,其结果均显著,且方向与存量效应一致,部分验证了假设1。

上述结果表明,金融资产配置活动对企业的现金持有策略产生了显著影响,金融收益率在一定程度上推动了企业持有更多的超额现金,而金融资产比率则对超额现金持有量形成替代效应。这意味着企业对金融资产的操作活动在流动性上具有双面特征:一方面,由于金融收益率高企,企业需要保留相当的现金以获利;另一方面,以金融资产作为现金替代物,减少货币资金的留存。两者都表现了金融资产配置活动对企业流动性管理决策的影响。

根据上文分析,金融资产配置对企业流动性产生影响,进一步体现为对企业融资约束程度的影响,并最终影响实体投资。因此,通过KZ指数,对金融资产配置和金融收益对融资约束程度产生的效应进行度量的结果见表5。其中,第(1)—(2)列度量金融收益率与金融资产持有量对KZ指数的效应,结果显示金融收益率对KZ指数的效应显著为负,而金融资产持有量的效应显著为正。第(3)—(4)列度量金融收益率与金融资产持有量的增量(ΔRefin和ΔFinasset)对KZ指数的增量(ΔKZ)产生的效应,结果与存量模型一致。

由此可以看出,在不考虑金融资产的流动性效应时,金融资产配置活动对企业融资能力的影响非常显著,金融资产比率在一定程度上加剧了融资约束程度,而金融收益率的提升却在一定程度上缓解了融资约束。基于Kaplan和Zinglace(1997)[25]的论述,金融收益与现金持有量增量之间的关联,是强化其对KZ指数影响的重要原因之一。但作为具有代表性的综合性指标,KZ指数产生的效应显示,金融资产配置活动的确影响了企业融资能力,从而对实体投资产生影响。

2. 超额现金持有量的中介效应。考虑到KZ指数中现金持有量的决定性作用,金融资产配置活动产生的现金持有效应必然发挥重要作用。表6展示了超额现金持有在金融资产配置对融资约束影响中的中介效应。其中,第(1)—(3)列展示了金融资产存量和金融收益率对KZ指数效应中,超额持有现金的中介效应。结果显示,超额持有现金对KZ指数的效应显著为负,表明超额持有現金有缓解融资约束程度的直接效应,而金融收益率与金融资产持有量对KZ指数的效应显著异于表5中对KZ指数的效应。根据 Muller等(2005)[40]和温忠麟等(2004)[41]的研究中关于中介效应的表述,超额持有现金在金融资产配置变量对融资约束的效应中产生了完全中介效应。第(4)—(6)列对金融资产配置、超额现金持有和KZ指数分别使用增量进行实证分析,显示了类似的结果,加入中介变量之后,金融收益率与金融资产持有增量的融资约束效应不显著,显著异于中介变量影响前的效应,表明超额持有现金增量的中介效应显著。

由此可见,在金融资产配置对融资约束的影响中,超额持有现金承担了重要作用,从中介效应的显著程度看,企业对金融资产的操作引起的现金持有量变动,是导致融资约束条件变化的主要来源。这也验证了假设1a和假设1b。

3. 公司治理机制的调节效应。由上述分析可以看出,金融资产配置对流动性管理的影响体现在两个方向上:一是金融收益对现金持有量的影响;二是这种流动性的动态变化引致的融资约束条件的变化。其中,金融收益产生的流动性需求降低了公司的流动性资源,从而增加了融资约束。但与此同时,金融收益过高而带来的现金流,在一定程度上缓解了融资约束,从而形成相对更低的现金—现金流敏感性。这两种力量的背后推动作用,决定了公司的金融资产配置产生“蓄水池”效应与投资挤出效应,最终形成金融化效应。因此,对公司治理机制的交叉项效应进行分析。表7展示了金融收益率产生的现金持有效应与融资约束效应受公司治理机制的影响。其中Panel A和Panel B分别针对存量效应和增量效应展开分析。第(1)—(3)列为现金持有效应下的交叉项检验。Panel A的结果显示,代理成本(Cost_manage)和高管层持股(Manager_shr)对金融收益率的持有效应均显著为正,而基金持股增量(Δfundhold)的效应不显著;Panel B使用增量效应度量的结果与上述一致。第(4)—(6)列使用KZ模型检验,Panel A的结果显示,高管层持股比例的交叉项显著为负,代理成本与基金持股增量的交叉项效应不显著;而Panel B展示的三种治理机制显示的交叉项效应均不显著,这表明在短期内治理因素对金融收益率导致的融资约束效应没有明显的影响。

综合两个部分的结果可以看出,在金融收益率产生的现金持有效应和融资约束效应中,治理机制的影响存在一定的差异。相对于外部的财务投资者,公司治理机制对金融收益率产生的影响更高,表明公司高管层的确会因为过去获得的金融收益而预存更多超额现金,并最终影响融资约束;同时,代理成本推动力量主要体现在超额现金效应,而对于融资约束效应的影响相对较小,表明管理层私利带来的影响仅表现为现金的增长,但并没有渗透到融资能力的变化上。

表8展示了公司治理机制对金融资产持有量的流动性管理效应产生的交叉项效应。Panel A使用存量进行分析的结果显示,第(1)—(3)列显示,以超额现金为被解释变量的时候,代理成本(Costmanage)和基金持股增量(Δfundhold)对短期金融资产的交叉项不显著,而管理层持股的交叉项显著为负;第(4)—(6)列显示,当KZ为被解释变量时,其代理成本和管理层持股的交叉项均显著为正,基金持股增量与金融资产持有量的交叉项显著为负。Panel B使用增量进行分析的结果显示,当超额现金增量(ΔCashE)作为被解释变量时,代理成本(Cost_Manage)和基金持股变化量(Δfundhold)的交叉项显著为负,而经理层持股(Manager_shr)的交叉项不显著;当KZ指数增量(ΔKZ)作为被解释变量时,代理成本和经理层持股的交叉项不显著,但基金持股变化量的交叉项显著为正。

上述结果表明,公司治理机制在金融资产持有量、超额现金与融资约束程度的关联中产生了一定的效应。从超额现金的中介效应角度上看,经理人持股对于存量金融资产持有量的影响较为突出,而基金持股增量对增量效应比较显著,均在影响现金持有效应的同时影响了融资约束效应;代理成本的影响相对偏弱,在增量效应中影响现金持有效应,而在存量效应中影响了融资约束效应。

表7和表8的结果表明,股东层与管理层对金融资产活动的现金效应产生了不同的影响。从外部股东的角度上看,基金持股增量对金融收益率的现金效应基本没有影响,但是对金融资产存量与增量的现金效应有较显著的影响,这表明企业金融收益率更多地受到内部管理者的关注,而外部投资者并未施加过多的影响;而金融资产存量的现金效应更能引起基金的关注,并在一定程度上决定其投资行为。

同时,从内部治理的角度上看,管理费用代表的第一类代理成本,较显著地影响了金融收益率与金融资产持有的现金效应,但对融资约束效应的影响并不显著;管理层持股对金融收益率和金融资产持有的现金效应、融资约束效应均有显著影响,对金融资产配置的流动性效应有较深的影响,但主要体现在存量效应上,而在增量效应上的表现并不显著。由此可以看出,无论是从管理层私利、股东权利的角度,还是从缓解代理成本的机制上看,各种治理因素对金融资产与金融收益产生的现金效应与融资约束效应都呈现出了推动的方向,这与Stockhammer(2005)[28]关于股东与管理层均有推动金融化倾向的观点是吻合的。

4. 稳健性检验。

(1)金融资产口径的变化。在本文的实证检验中,不同的流动性度量口径是企业金融资产配置的流动性管理特征形成的关键。在金融资产存量和金融收益率的度量口径上,根据2007年《企业会计准则》,本文主检验过程使用了包含“交易性金融资产”“可供出售金融资产”“持有至到期收益资产”等在内的短期金融资产,而长期金融资产未包含在内。在稳健性检验中,将长期金融资产加入后重新度量上述指标,得出的结论与前文一致。(2)样本年份区间的变化。2017年《企业会计准则22号——金融工具确认与计量准则》对企业金融资产的定义做了进一步细化,区分了以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产和以公允价值计量且其变动计入当期损益的金融资产三种金融资产。这一调整的影响主要体现在对金融资产产生的现金流上,而对于大口径的金融资产存量与增量的度量则影响有限。因此,在样本区间缩小至2007—2016年后,主要结论与主检验一致。(3)其他稳健性与内生性检验。如前所述,金融资产配置对融资能力产生影响的内生性,一部分来源于金融资产本身与现金的关联,即倒果为因;另一部分则来源于金融收益率带来的现金流。这将影響金融收益率和金融资产持有活动对现金持有量的内生影响。由此,在主检验面板固定效应模型的基础上使用2SLS方法对这两种效应进行检验,使用滞后一期的被解释变量作为工具变量,得出金融收益率与金融资产持有对现金策略的影响与固定效应模型一致。

此外,为排除持有金融资产行为的处理效应带来的偏差,在使用PSM方法匹配样本进行主检验之外,使用剔除零金融资产企业之后的样本进行检验,主要结论也与主检验一致。

五、研究结论与启示

(一)研究结论

本文通过对2007—2018年我国非金融业上市公司数据,研究金融资产配置对企业流动性特征产生的影响,以及由此引致的融资约束效应。在此基础上,分析金融资产配置对流动性管理产生的综合影响。企业持有的金融资产能够实现流动性管理的功能,对企业内部融资发挥作用,这是金融资产配置实现“蓄水池”功能的基础。研究结果表明,金融资产配置对流动性资源的影响存在双重特征,一方面,金融资产本身对现金活动存在排斥作用;另一方面,金融收益却提高了企业持有现金的动机。由于企业现金的内部融资特征,使得这两种活动实质上通过持有现金行为改变了企业的内部融资能力,进而影响实体投资。

因此可以看出,在将金融资产作为“蓄水池”进行运作的时候,企业对不同类型金融资产的投资特征,也影响着金融资产作为流动性资源进行管理而发挥的功能。基于金融收益而进行的金融资产操作,是影响流动性功能发挥的直接原因。而金融资产配置活动在内部受到的公司治理力量的影响,进一步推动了金融资产配置的全局性功能。

(二)政策启示

企业金融化倾向在近年来受到广泛关注,由于实体投资收益率的下行和金融资产收益率的升高,推动金融投资活动并挤压实体投资,是金融化的主要消极特征。随着金融市场的发展和金融工具的多样化,非金融企业投资金融资产活动的成因也愈发复杂。为防止实体经济的金融化倾向,政策层面能够进行的活动不仅体现在宏观层面上的货币政策等,微观层面的治理机制也可能成为政策改进的主要驱动力量。各种研究结果表明,金融资产配置对实体投资的挤压并非实业企业决策者的原始动机,而是在对运营绩效的追逐、内部资本市场运行等过程中形成的结果。金融资产配置因其流动性特征而成为公司实体投资决策的一环,并且因此而成为宏观政策、公司治理机制等决策活动的着力点。由此,充分地挖掘企业流动性管理过程中的金融资产配置机制,是对企业金融化效应进行有效管控、避免宏观风险的重要路径。

注:

①根据2007年版《企业会计准则》,“投资性房地产”和“长期股权投资”两个项目作为长期金融资产使用,考虑到这两个部分的变动更多地来源于其账面价值的变化,同时买入和卖出行为导致的变化中也包含了金融投资以外的公司行为,因此在主检验模型中没有将其纳入金融资产范围。

参考文献:

[1]Orhangazi O. 2008. Financialisation and Capital Accumulation in the Non-Financial Corporate Sector:A Theoretical and Empirical Investigation on the US Economy:1973—2003 [J].Cambridge Journal of Economics,6.

[2]张成思,张步昙.中国实业投资率下降之谜:经济金融化视角 [J].经济研究,2016,(12).

[3]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”?——来自中国上市公司的证据 [J].经济研究,2017,(1).

[4]Demir F. 2009. Financial Liberalization,Private Investment and Portfolio Choice:Financialization of Real Sectors in Emerging Markets [J].Journal of Development Economics,2.

[5]谢家智,王文涛,江源.制造业金融化、政府控制与技术创新 [J].经济学动态,2014,(11).

[6]李顺彬,田珺.货币政策适度水平、融资约束与企业金融资产配置——对“蓄水池”与“替代”动机的再检验 [J].金融经济学研究,2019,34(2).

[7]刘贯春.金融资产配置与企业研发创新:“挤出”还是“挤入”[J].统计研究,2017,34(7).

[8]王红建,曹瑜强,杨庆,杨筝.实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究 [J].南开管理评论,2017,20(1).

[9]杨筝,刘放,王红建.企业交易性金融资产配置:资金储备还是投机行为? [J].管理评论,2017,29(2).

[10]Riddick L A,Whited T M. 2009. The Corporate Propensity to Save [J].Journal of Finance,4.

[11]亚琨,罗福凯,李启佳.经济政策不确定性、金融资产配置与创新投资 [J].财贸经济,2018,39(12).

[12]Friberg R,Seiler T. 2017. Risk and Ambiguity in 10-Ks:An Examination of Cash Holding and Derivatives Use [J].Journal of Corporate Finance.

[13]Subrahmanyam M G,Tang D Y,Wang S Q. 2017. Credit Default Swaps,Exacting Creditors and Corporate Liquidity Management [J].Journal of Financial Economics,2.

[14]Palazzo B. 2012. Cash Holdings,Risk,and Expected Returns [J].Journal of Financial Economics,1.

[15]Acharya V,Davydenko S A,Strebulaev I A. 2012. Cash Holdings and Credit Risk [J].Review of Financial Studies,25.

[16]Simutin M. 2014. Cash Holdings and Mutual Fund Performance [J].Review of Finance,4.

[17]郭文伟,宋光辉,许林.风格漂移、现金流波动与基金绩效之关系研究 [J].管理评论,2011,23(12).

[18]Fazzari S M,Hubbard R G,Petersen B C. 1988. Financing Constraints and Corporate Investment [J].Brookings Papers On Economic Activity,1.

[19]鞠曉生.中国上市企业创新投资的融资来源与平滑机制 [J].世界经济,2013,36(4).

[20]何青,李皓鹏.融资约束、现金持有量与企业投资时机选择 [J].南开经济研究,2013,(3).

[21]郭丽婷.企业金融化、融资约束与创新投资——基于中国制造业上市公司的经验研究 [J].金融与经济,2018,(5).

[22]Almeida H,Campello M,Weisbach M S. 2004. The Cash Flow Sensitivity of Cash [J].Journal of Finance.

[23]连玉君,苏治,丁志国.现金—现金流敏感性能检验融资约束假说吗? [J].统计研究,2008,(10).

[24]Lee C,Park H. 2016. Financial Constraints,Board Governance Standards,and Corporate Cash Holdings [J].Review of Financial Economics.

[25]Kaplan S N,Zingales L. 1997. Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints [J].Quarterly Journal of Economics,1.

[26]Hadlock C J,Pierce J R. 2010. New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index [J].The Review of Financial Studies,5.

[27]Dallery T. 2009. Post-Keynesian Theories of the Firm under Financialization [J].Review of Radical Political Economics.

[28]Stockhammer E. 2005. Shareholder Value Orientation and the Investment-Profit Puzzle [J].Journal of Post Keynesian Economics,2.

[29]柳永明,罗云峰.外部盈利压力、多元化股权投资与企业的金融化 [J].财经研究,2019,(3).

[30]甄红线,王谨乐.机构投资者能够缓解融资约束吗?——基于现金价值的视角 [J].会计研究,2016,(12).

[31]Opler T,Pinkowitz L,Stulz R,Williamson R. 1999. The Determinants and Implications of Corporate Cash Holdings [J].Journal of Financial Economics,1.

[32]Frésard L,Salva C. 2010. The Value of Excess Cash and Corporate Governance:Evidence from US Cross-Listings [J].Journal of Financial Economics,2.

[33]Mikkelson W H,Partch M M. 2003. Do Persistent Large Cash Reserves Hinder Performance [J].Journal of Financial and Quantitative Analysis,2.

[34]冯志华.现金持有、公司治理与代理成本——基于产权的调节效应 [J].经济管理,2017,(8).

[35]Phan H V,Simpson T,Nguyen H T. 2017. Tournament-Based Incentives,Corporate Cash Holdings,and the Value of Cash [J].Journal of Financial and Quantitative Analysis,4.

[36]李偉,周林洁,吴联生.高管持股与盈余稳健性:协同效应与堑壕效应 [J].财经论丛,2011,(6).

[37]马连福,沈小秀,王元芳.产品市场竞争、高管持股与管理层盈余预告 [J].经济与管理研究,2013,(5).

[38]Whited T M,Wu G. 2006. Financial Constraints Risk [J].Review of Financial Studies,2.

[39]胡刘芬,周泽将.风险投资机构持股能够缓解企业后续融资约束吗?——来自中国上市公司的经验证据[J].经济管理,2018,40(7).

[40]Muller D,Judd C M,Yzerbyt V Y. 2005. When Moderation is Mediated and Mediation is Moderated [J]. Journal of Personality and Social Psychology,89(6).

[41]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用 [J].心理学报,2004,36(5).