YJ啤酒集团财务分析及思考

2021-06-03庹皓

庹 皓

一、背景介绍

1.研究背景

随着中国国力的不断提升以及中国金融市场的成熟化,人们对于物质生活要求也越来越高,与此同时,对于国内金融市场的关注度也越来越高;YJ啤酒作为一家国内A股市场上的老牌啤酒企业,受到了一些投资者的关注;YJ啤酒近期联合电商平台推动经济发展,助力北京冬奥发展,也使其在股票市场受到一定关注;

中国的酒水市场的竞争激烈,差异化产品层出不穷,啤酒市场出现了销量持续下滑,行业产量也呈现继续下滑现象,激烈竞争导致行业发展收益减少,行业整体呈现下滑趋势。但是小麦价格跌幅收窄,市场规模、营业收入,利润都维持在稳定状态。在行业巨头的排挤打压下,小型啤酒厂普遍遭受亏损,行业整合大概率将继续下去。啤酒行业持续低迷,大多数年报呈现出负增长状态,国内竞争格局维持不变,有望为龙头公司带来毛利和净利率的改善。疫情以来,啤酒市场受到一定冲击,但中国作为最大的啤酒市场,啤酒行业龙头公司实力较为均衡,相互形成制约,短期内,竞争局势仍会相当激烈,净利润提升空间有待观望,后疫情时代啤酒行业必将迎来一波发展。

综上所述,我国啤酒行业已经取得了相当大的发展成果,但是仍然有进步的空间。酒行业的发展应该倾向于多元化的发展,“多元化战略”实际是开发和拓展啤酒行业的新领域,强调用创新产品去开发新的市场,打造新的竞争优势。这样一来,通过多元化战略的路线来稳定甚至增加企业的效益。这不仅需要国家的政策扶持,也需要正确的战略引导和高瞻远瞩的发展规划。

本文从企业管理者的角度出发,基于上面所描述的背景,结合企业发展管理战略目标,对YJ啤酒集团的财务报表进行分析,从而发现其优势与不足,并据此提供相关建议。

2.研究意义

(1)理论意义

随着中国国力的不断提升,企业在运营过程中也面临巨大的竞争压力,企业需提升自身各方面能力,才能在行业内获得一席之地。财务分析是企业财务管理的主要手段之一,它提供了一切企业财务活动必要的依据,因此,企业应依据财务分析结果,从战略角度出发,规划发展方向,统筹大局。显然,在当今复杂的市场形势下,依从于传统的财务分析方法,仅对于某些财务指标进行分析是远远不够的。本文框架创造新的加入了对企业的战略分析,将竞争环境、企业文化、政治环境等非财务信息考虑在内,极大程度的弥补了传统财务分析的不足。

(2)现实意义

在啤酒行业竞争激烈的大环境下,对于YJ啤酒来说,把握正确的战略发展方向至关重要。这就要求财务分析做到全面而客观,管理者需要对企业的财务状况有整体的把控,认清企业当前所面临的局势。本文从宏观环境、行业前景、会计分析财务分析等方面对企业的真实经营状况、会计质量及政策和财务状况加以分析。在此基础上,对企业的前景进行分析,并给出建议,合理规避风险,使企业良好运营。

二、会计分析

1.资产负债表分析

从资产负债表整体来看,YJ啤酒集团的资产总额从2016年年末的18,255,190,644.48元下降到2019年年末的18,161,511,036.77元,同比下降了0.51%,与2018年年末的17,688,746,803.34同比下降3.10%,说明了企业近几年的发展趋势不佳,疫情期稍有恢复,相信在后疫情时代YJ啤酒将迎来新一波的增值机会,但结合负债总额来看,从2016年年末的4,574,783,824.36元下降到2018年年末的 3,934,545,673.27元,同比减少了14%,呈下降态势,企业很可能在近三年进行了负债的清理,但在2019年负债总额增加到4,346,429,198.50元,说明在2019年增加了负债进行扩大再发展。而所有者权益的总额则从2016年年末的13,680,406,820.12元上升到2019年末的13,815,081,838.27 元,同比增加了0.98%,出现了上升幅度较小。综上所述,YJ啤酒集团近四年的经营规模并没有扩张,发展态势放缓,稍有上升的趋势。

表1 资产负债表趋势分析 单位:元

表2 利润趋势分析表 单位:元

2.利润表分析

(1)对营业收入及成本的分析

2017年啤酒产业占营业收入93.28%,其营业收入较2016年同比降低3.26%,即使其他产品业务收入有6.71%的涨幅,集团营业总额依旧下降;2018年占营业总额94.57%的啤酒业务同比增长2.73%,而其他产品收入同比降低18.15%,集团总营业收入是上升的,可以看出在以啤酒为主要业务的YJ集团,啤酒业务带来的收入决定了其主营业务收入业绩指标。

从表中可以看出,YJ集团的营业收入从2016年的11,573,195,544.49元下降到2017的11,195,581,459.11元,下降比率为3.26%。而2018年营业收入有部分回升,增长至11,343,775,106.69元,增长比例1.32%。但营业成本却从6,978,148,902.50元上升至7,129,355,903.45元,上升幅度为2.17%,而在2018年的营业收入回升的情况下,其成本却又下降至6,973,020,642.61元,下降幅度为2.19%。2019年营业收入继续增长为11,468,484,011.65元。因此我们推测,YJ集团有可能为了避免出现亏损情况,在2017年延迟确认收入,并提前确认成本,以提高2018年净利润,存在以丰补欠,以平滑收入和利润的舞弊嫌疑。

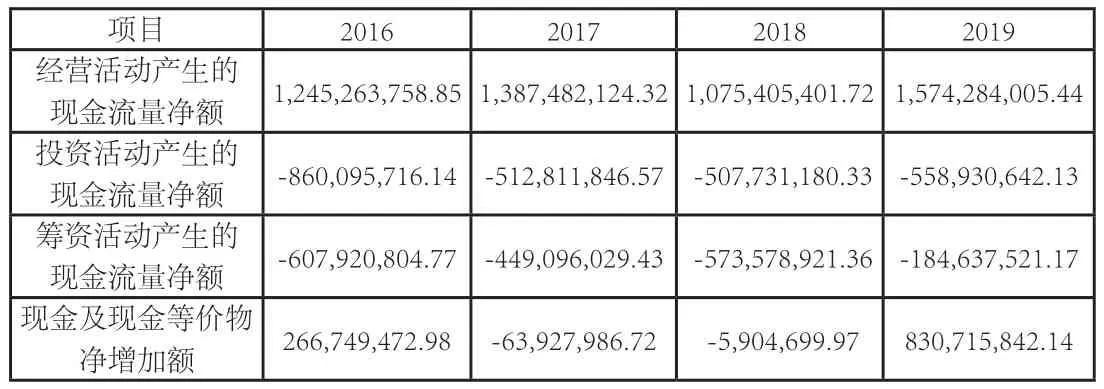

3.现金流量表分析

经营活动产生的现金流量净额在2016-2019年出现波动趋势,但总体来看呈现上升趋势,且在2019年经营活动产生的现金流量净额出现显著增加,投资活动产生的现金流量净额说明YJ啤酒集团近年来投资互动十分活跃,那么企业固定资产投资大或股权投资初期,尚在扩张投入阶段,无投资回报或投资投入大于投资回报都是有可能的;而筹资活动产生的现金流量净额却呈逐年攀升的状态,涨幅分别达到了26.23%和27.71%,这说明了筹资规模不断扩大,而为负数的原因则是企业偿还负债和分配利润导致的。现金及现金等价物净增加额在2017年和2018年虽然均为负数,但是这仅仅说明现金在这两个经营周期内有所减少,属于正常现象,对企业的经营活动并无太大影响。但在2019年现金及现金等价物净增加额出现显著增加,说明公司出现较多流动资产,其抵御流动性风险的能力增强。

表3 现金流量趋势分析表 单位:元

三、财务分析

1.偿债能力分析

(1)短期偿债能力分析

表4 短期偿债能力分析表

速动比率=速动资产/流动负债x100%

现金比率=(货币资金+交易性金融资产)/流动负债

YJ集团的流动比率从2015年时的1.33稳步上升到1.677,而流动比率的正常数值在2左右,因此YJ啤酒集团的流动比率趋于正常,但仍然偏低,有一定的财务风险。速动比率维持在1左右为最优,但从表里可以看到2016-2019年都偏低,同样说明了企业的短期偿债能力还有所欠缺。

但是企业的现金比率在这三年里保持在20%以上,现金比率越高则企业的支付能力越高,对偿债就有一定的保障,但是如果这一比率过高,则意味着企业流动资产未能得到合理应用。

(2)长期偿债能力分析

注:资产负债率=总负债/总资产×100%

表5 长期偿债能力分析

一个公司的资产负债率的适宜水平应在40%-60%。YJ集团2016年-2018年资产负债比例逐年降低,2019年有少许回升,但都在30%以下。YJ集团产权比例连续三年下降,主要是负债总额减少造成的。虽然负债带来的财务风险降低,但是不利于提高资金收益率。2016-2018年,YJ集团股东权益比率连续增长,但到2019年有做调整,虽然公司财务风险很小,但其比率较高,说明企业对债务的利用不到位。

从上述分析来看,经营者没有充分利用财务杠杆通过举债经营来扩大生产规模,企业的负债水平较低,企业财务风险虽小,偿还长期债务的能力强,但是不利于加快企业发展步伐,应适当举债经营。

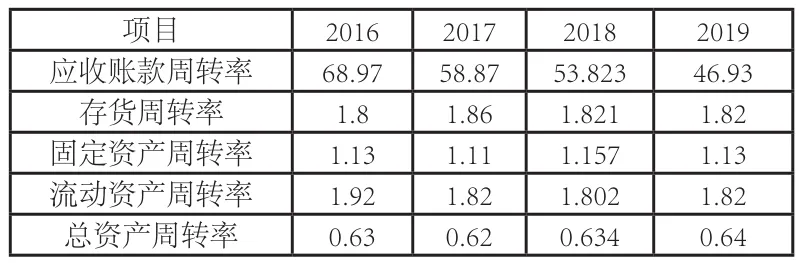

2.营运能力分析

表6 营运能力分析表

应收账款周转率说明的是应收账款流动性,二者呈反方向变化。从表中可以看出,应收账款周转率从2016年的68.97到2018年的53.823,虽然逐年递减,且保持在标准值附近,说明企业的资产没有被长期占用,坏账风险较小。而存货周转率却一直保持在2以下的低水平,说明企业的销售能力还十分欠缺。流动资产周转率也是从16年的1.902降至2018年的1.802,这说明了公司的流动资产运营效率较低,与同行有差距,需要寻找原因加以改善。

3.盈利能力分析

表7 盈利能力分析表

近三年来,YJ啤酒集团销售净利率处于3%以下,2017年净利润同比降低45.89%,2018年净利润虽回升29.87%,但较2016年下降29.73%,可见现阶段集团盈利能力一般。2019年公司净利润率有较大提升,说明2019年公司盈利情况良好;2017年尽管营业收入降幅收窄,营业成本也在合理范围内增加,但财务费用大幅降低,并且投资收益有增幅可观,在某种程度上促进了营业利润的增长。 近三年YJ集团净资产收益率基本呈下降趋势,2018年净资产同比减少2.26%的情况下,净利润增长29.87%,使当年经资产收益率仅有0.13%的增长,总资产收益率同净资产收益率一样,2017年先较大幅度下降,2018年有较小幅度上升。2018年总资产减少2.26%的情况下,净利润增长29.87%,使总资产收益率有0.3%的增长。

综上,企业资产规模扩张较慢,盈利能力有待提高。

4.发展能力分析

表8 发展能力分析表

由表可得,销售增长率降幅收窄的趋势,但2016年、2017年基数都小于零,2018年销售额才开始呈正增长。净利润增长率在2016年、2017年呈负增长的状态,说明净利润持续下滑,2018年实现11.47%的净利润正增长。总资产增长率是通过企业资产规模扩张的层面来衡量企业的发展能力。 而YJ啤酒集团的资产增长率连续三年下降,2017年、2018年、2019年连续三年出现负增长。

从这三个指标可以看出,企业销售业绩及净利润虽有回暖迹象但仍待加强,企业的成长性和发展能力都是十分欠缺的,发展能力严重不足。

四、关于YJ啤酒集团财务报表的几点思考

1.行业对比分析

YJ啤酒占YJ集团营业总额90%以上,其中低端产品一直主要销量贡献者,高端条线尚未出现高竞争力的单品。曾与华润雪花、青岛啤酒并称“国产啤酒三巨头” 的YJ啤酒,如今随着销量持续下滑,其与另外两家企业的距离是越来越远。

上述分析结果显示YJ啤酒的发展态势是不可观的。与行业内颇具代表性的啤酒集团华润和青岛相比较存在着诸多差距。

2.关于多元化战略的反思

2018年, YJ茶饮料、矿泉水、饲料业务的收入分别为8514万元、5074万元、2848万元, 酵母干早在2010年二度退出市场。在发展了13年后, 这四大业务基本没有变化,茶饮料收入相比13年前甚至出现了大幅下降。可见YJ啤酒目前的多元化尝试是失败的。YJ集团当局应加强对YJ啤酒业务的经营管理,对企业进行有效的财务分析,通过适应啤酒市场消费多元化需求,不断优化产品结构,充分发挥其王牌产品啤酒的核心竞争力,从而使啤酒的运营效率更高,企业获得的收益更加丰厚且有利于实现企业价值最大化的目标。

3.YJ啤酒发展前景分析

啤酒行业都在努力通过提升品牌来进行转型。未来如果YJ啤酒的股权激励政策和国企改革行动如预期展开,YJ啤酒在运营环节将有较大的潜力来改善啤酒盈利能力。YJ啤酒目前还存在诸如食品安全、不利天气等未来风险,但鉴于其相对较好的竞争战略以及市场前景,YJ啤酒仍具有较大发展空间。小组认为,在啤酒业发展过程中,我们应该着重关注品牌发展。例如,近年来主打“青春酒”的“江小白”的品牌发展,可以作为YJ啤酒在未来发展的一个案例。YJ啤酒注重提升品牌进行转型,再加上目前的市场竞争力,YJ啤酒可以占据有利的市场条件。