基于订单农业的供应链外部融资风险规避问题

2021-04-29唐伊妮周根贵綦方中

唐伊妮 周根贵 綦方中

摘要:借助演化博弈方法,构建银行、核心企业和借款农户之间的三方博弈模型,分析各参与人不同情境下的行为过程,研究不同主体之前策略选择的影响方向和影响强度,求解各参与人在稳定策略下的复制动态方程,并运用Matlab软件进行了仿真试验。结果表明,借款农户的违约超额收益、银行奖惩力度、信用收益及损失是影响借款农户行为选择的关键因子,对关键因子影响方向和影响程度分析为改善农业供应链外部融资环境、降低融资风险指明方向。

关键词:外部融资;同业监管;降低风险;三方演化博弈

随着生产性服务组织的增加和农村经营规模的扩大,农业资金的需求日益迫切,而供应链金融产品和模式可为农业的农资采购、农机购买、租赁与维修、农资与农产品的流通等生产经营活动提供一定的资金支持,加快进入产融结合的经济社会新常态步伐。基于此,为了找到农户信贷配给最优平衡点,政府部门出台了多项政策,以推动农业供应链外部融资发展。如2019年2月13日由中国人民银行等五部门联合发布的《关于金融服务乡村振兴的指导意见》中明确指出,完善农业供应链金融发展环境,将小农户纳入农业生产现代化体系,增加小农户和生产服务性农业组织的融资可得性,从而落实乡村振兴发展。然而,根据第五届中国供应链金融创新高峰论坛发布的《中国供应链创新与应用发展报告2018》分析显示,未来2年与农业供应链金融密切相关的农林牧渔生产与服务、农副产品加工、农资生产制造与流通等三农金融的需求总量预计超过13万亿元。但三农金融的發展较为滞后,涉农贷款余额与全社会贷款余额之比同第一产业增加值与GDP之比显著不符。提高涉农贷款总量,破解农户融资难的问题,是实现精准扶贫、乡村振兴发展的重要解决办法。

1 研究现状

在不同融资模式下,Yan等发现,商业银行参与的供应链融资显然提高了供应链各方的预期收益[1],从经济层面看,促进农业供应链外部融资发展是非常必要的。农业供应链外部融资是指农业供应链外部的金融机构依托供应链内部核心企业所掌握的信息流等,获取农业供应链其他参与主体真实风险类型的资金融通行为[2]。农业供应链区别于传统两方借贷,它能够借助于核心企业的商业激励和横向选择职能,弥补传统借贷因信息不对称所导致的贷前甄别、贷后监督和激励机制失效困境[3]。而在商业化改革过程中,正规金融机构的农业金融业务不增反减[4]。鉴于此,部分学者就关于银行参与的农业供应链外部融资开展业务量较少的原因进行了研究。Mcintosh等发现,导致农户受外部融资约束的根本原因在于小农种植和经营的不规范,需要不断优化和调整农村金融市场体系和结构[5-6],同时金融机构缺乏有效风险违约惩罚机制和风险规避手段也是外部融资无法深度推广的一大原因[7]。杨军等认为,由于农村金融市场存在严重的市场失灵,发展不完善,因此银行并不会将农户等作为一个良好的融资对象,即使有部分金融机构愿意提供贷款,但是作为缺乏有效风险控制机制和保障机制的高风险农业还是难以从银行获得足够的贷款资金[8]。而农村信贷市场失灵主要是由于信息不对称、道德风险、农户缺乏相应的抵押担保品[9]。黄建辉等发现,由于农业贷款风险较高,银行担心贷后资金无法收回,导致了农户融资难的问题[10]。如何降低农业供应链外部融资风险,是提高银行农村金融参与度的根本解决办法。Angelucci等发现,“银保协作”“银保担协同”方式能有效提高融资方信用,降低借贷方风险[11-12]。在农业供应链中,核心企业与供应链成员之间有着亲密的商业交易关系,并且拥有信息与监督优势、风险承担以及对农业经营主体的违约惩罚能力,其可在一定程度上解决由于信息不对称所导致的传统农业信贷博弈中资源配置无效率问题,对提高农户融资可得性和农业供应链整体效益具有积极影响[13-14]。因此,将核心企业引入供应链融资模式,银行以核心企业为中心,为整个供应链成员提供信用担保等金融支持并进行“同业监督”,一定程度上可降低农业信贷风险,缓解农户融资困境[15]。

Williamson等认为,预先采取各种防范措施来确保交易各方的良好信用关系,可较好地防止因机会主义而导致的信用问题[16]。考虑到学术界主要研究引入金融产品或是政府补贴的方式扩大供应链金融在农业领域的运用[17-22],而在引入核心企业“同业监管”的银行参与的农业供应链外部融资中,对于如何直接针对供应链整体进一步控制农业贷款风险,增加外部融资在农业领域的应用规模的文章几乎没有。笔者基于上述文献研究,充分考虑现实情况,构建了一个基于订单农业的供应链外部融资非对称三方博弈模型,对供应链中农户、核心企业和银行之间关系进行研究,找出对参与主体策略选择影响较大的因素,同时采用数值仿真分析参与方演化路径,研究各参与方之间行为选择影响关系,从整体角度研究农业供应链外部融资风险问题,提出具有经济和管理意义的建议。

2 农业供应链外部融资博弈模型构建

2.1 问题描述

农业供应链外部融资模式建立在订单农业活动,其运作过程见图1。根据核心企业签订的担保条例,农户参与供应链外部融资需要与核心企业签订订单合同。根据订单合同,农户向核心企业认可的或其旗下的饲料种子公司购买生产资料,作为回报,核心企业在农户生产期间不定期上门提供技术服务。如“瓜子大王”恰恰食品,主要采用公司+订单农业+种植户的模式购置原料,为了降低农户的种植风险,公司定期向订单客户及种植户组织技术培训会,同时利用现场调查指导、电话/短信答疑、针对性选择品种设立示范点等形式,带动相关农户优质种植。为了增加资金使用透明度,农业供应链外部融资模式通常采用贷款资金封闭运行的模式,即银行将贷款划到其为该经济行为所设立的专项账户,由核心企业直接管理。贷款期间,农户提出购买生产资料或是设备购买维修等合理要求,核心企业经审核后代为支付;待农产品进入销售阶段,核心企业将农户销售款项优先偿还银行的贷款和利息,剩下的金额返还给农户。对基于外部融资的农村供应链而言,参与者主要涉及银行、核心企业和农户。在决策过程中,由于参与者存在道德风险和机会主义,给借贷方和担保方的权益带来一定风险。因此,农业供应链外部融资的参与者往往会选择对自己有利的策略参与融资交易,银行将会从自身利益出发对核心企业选择监管/不监管的策略,而核心企业考虑到自己的收益通常会对农户的经济行为采取监管/不监管的策略,而农户也会根据自己的效益针对与公司签订的订单合约采取履约/不履约策略。为研究农业供应链外部融资参与各方经济行为的交互影响,建立由“银行-核心企业-农户”3个博弈主体构成的经济系统,分析该系统的渐进稳定性和各方演化路径影响因素,为银行和核心企业提出有效的监管措施,同时为规避农户违约风险提供理论依据。

2.2 相关参数设定

农户生产前期,核心企业与农户签订的订单合同中规定,农产品生产完成后公司以价格P收购农产品,其中收购数量为Q,若农户违约,则需要赔付公司的违约金金额为H,公司在农户生产前付给农户订金W,以增加公司履约可信度。假设农户的贷款本金额度为O。

农户选择履约时,银行的贷款利息为r1,則银行的基本收入为Or1,CB为银行选择监管核心企业是否采取措施促使农户正常生产和履约而需付出的监管费用,当银行选择监管策略时树立起的努力负责形象会给银行带来的潜在收益为N,同样,银行选择不监管策略时会给银行带来潜在损失V;核心企业将收购的农产品加工后进行销售所获得的销售收益为A,若选择对农户进行监管,则需要付出监管费用CE和技术指导服务费用K,当公司采取监管行为时会产生信誉收益B,若不监管则需要向银行赔付违约金D,并且产生信誉损失G;根据购销合同,农户履约时所获得的销售收入为PQ,信用收益为I,贷款所产生的利息支出为Or1。

当市场价格R大于收购价格P时,农户选择不履行与企业签订的购销合同的倾向增加,而农户选择与公司违约时,银行将无法从专项账户中扣取贷款本金和利息,为简化该情况,假设此时农户选择不偿还银行本金利息的概率为m,即偿还概率为(1-m)。核心企业在农户违约时由于无法及时进行产品销售等原因所导致的损失为S,在银行与核心企业所签订的信用担保合同中规定,若农户无法偿还贷款,则公司需要向银行偿还本金与利息总和的比率为r2的金额,即为Or2(1+r1);农户违约后所增加的销售收益即超额收益为(R-P)Q,而违约对农户形象产生不良影响所导致的信用损失为U。

2.3 模型假设

为建立合理的演化博弈模型,本研究作出如下假设:

2.3.1 在“银行-核心企业-农户”组成的经济系统中 三方参与人均是有限理性,虽然三者的经济行为相互影响,但均以追求本身利益最大化为最终目标,该过程是动态的,参与主体将会根据其他参与者的策略行动不断调整并做出自己的决策,形成一个不断探索不同条件下参与主体间平衡状态的动态循环。

2.3.2 在“银行-核心企业-农户”的经济系统中 三方参与者均存在机会主义。

2.3.3 博弈主体行为策略 农户的策略集S1={履约,违约}。履约指农户遵守与核心企业签订的订单合同,在规定时间以约定单价向企业销售农产品;违约指农户选择违反订单合同选择其他农产品收购方。

核心企业的策略集S2={监管,不监管}。核心企业为了正常收购农产品并使资金回流银行通常会对农户采取一定的监管措施;然而由于采用监管措施会增加其运营成本,同时存在机会主义,因此并非所有核心企业都会选择监管措施。

银行的策略集S3={监管,不监管}。为了预防不良贷款的产生,银行通常会监管核心企业履行担保合约,即对农户采取一定的监管措施,从而使得资金及时回流;但银行采取监管措施会增加其运营成本,且农户与核心企业均存在机会主义倾向,因此银行的策略选择有待研究。

2.3.4 农户、核心企业以及银行以一定的概率选择自己的行为 假设x为农户选择履约的概率,则 1-x 表示农户违约的概率;y为核心企业选择监管农户行为的概率,则1-y表示核心企业不监管的概率;z为银行选择监管核心企业行为的概率,则1-z表示银行不监管的概率。其中0 2.4 构建收益矩阵

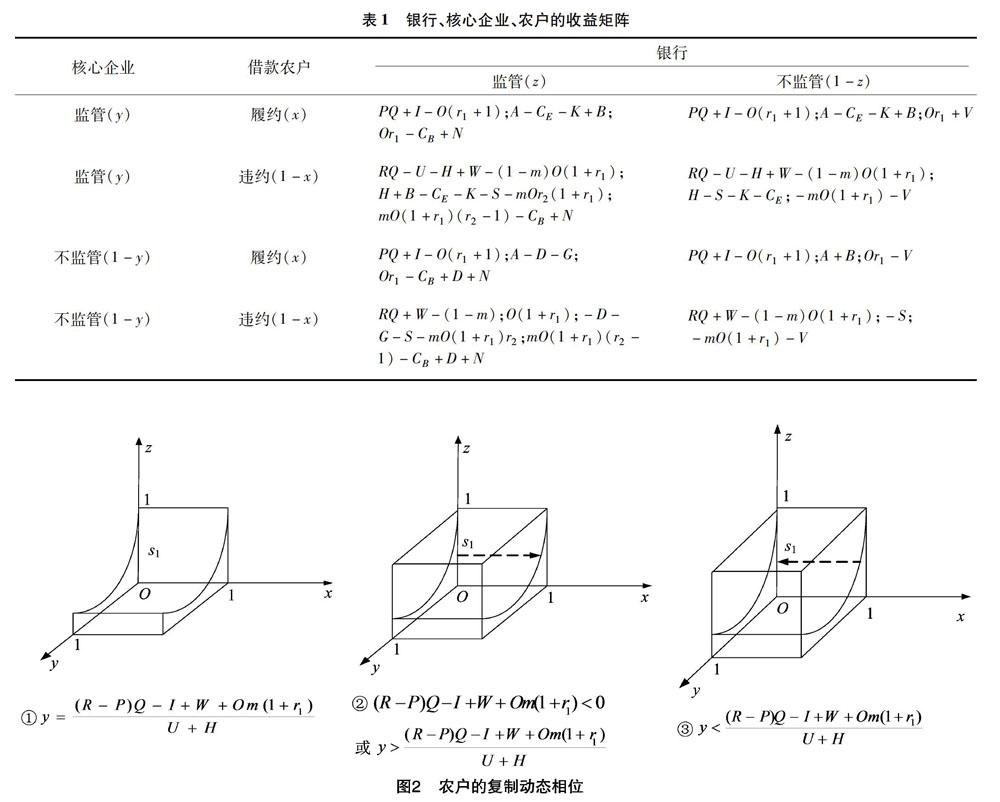

根据上文相关参数设置,得出银行、核心企业、农户的收益矩阵(表1)。

2.5 收益期望函数与复制动态方程

2.5.1 收益期望函数 根据表1的收益矩阵,可得收益函数如下:

2.5.1.1 农户的期望收益 设农户履约时的期望收益为U11,农户不履约时的期望收益为U12,农户的期望收益为U1,则U1=xU11+(1-x)U12,其中:

其中:满足条件①时,策略选择概率x不变,即农户的任何策略均为稳定状态;满足条件②时x从0演化到1,说明当农户履约时所产生的信用收益较高时,出于利益最大化考虑,农户选择履约策略概率较大;满足条件③时从1演化到0,此时农户选择违约策略的期望收益较高,农户选择违约策略的概率较大。

2.5.1.2 核心企业的期望收益 设核心企业监管时的期望收益为U21,核心企业不监管时的期望收益为U22,核心企业的期望收益为U2,则U2=yU21+(1-y)U22,其中:

2.5.2 核心企业的稳定演化策略(图3) 其中:满足条件①时策略选择概率y不变,即企业的任何策略均为稳定状态;满足条件②时y从0演化到1,说明核心企业对农户违约时收取的违约金大于企业采取监管策略需要付出的成本,此时监管期望收益较高,企业倾向于选择监管策略;满足条件③时y从1演化到0,说明核心企业监管所带来的期望收益大于不监管时的期望收益,此时企业倾向于选择监管的策略。

2.5.3 银行的期望收益 设银行监管时的期望收益为U31,银行不监管时的期望收益为U32,银行的期望收益为U3,则U3=zU31+(1-z)U32,其中:

其中:满足条件①时选策略概率z不变,即银行的任何策略均为稳定状态;满足条件②时z从0演化到1,说明银行监管的期望收益较高,此时银行选择监管策略概率较大;满足条件③时z从1演化到0,说明银行进行监管的成本高于监管所带来的期望收益,此时银行选择不监管策略的概率较大。

3 三方演化博弈局部渐进稳定性分析

3.1 三方演化博弈均衡解求解

3.2 均衡点求解

对于银行、核心企业和农户三方群体演化,可以用公式(1)、公式(2)、公式(3)3个微分方程分别表述,但在动态博弈过程中,系统究竟会趋向于哪个均衡点无法确定,根据Hirshleifer提出的演化均衡概念,若动态系统中的某一平衡点所在的任意小领域内发出的轨线均会演化趋向于该平衡点时,该平衡点即为演化均衡点。当该平衡点的雅克比矩阵特征值均为负实部时,对应的均衡点即为渐进稳定点。下面将根据雅克比矩阵分析系统在这些均衡点的局部稳定性。

从上述分析易知,系统存在着8个特殊的均衡点:(0,0,0)、(1,0,0)、(0,1,0)、(0,0,1)、(1,1,0)、(1,0,1)、(0,1,1)、(1,1,1)和其他混合策略均衡点,而在非对称博弈中,演化稳定均衡为严格纳什均衡,即为纯策略均衡[23-24]。因此,在本研究描述的非对称博弈中,演化稳定均衡中不存在混合均衡,故只需分析8個纯策略纳什均衡点的渐进稳定性。

3.3 系统均衡点渐进稳定性分析

下面以均衡点(0,0,1)为例,讨论系统的渐进稳定性条件。

若同时满足:(R-P)Q+W+O(1+mr1)>1,CE+K>D+G+B+H时,3个特征值均为负数,此时均衡点(0,0,1)为渐进稳定点。同理可得其他7个均衡点的渐进稳定性,结果见表2。

在农业供应链外部融资过程中,核心企业拥有控制资金流、获取农户真实信誉度及其生产经营情况等能力,故而核心企业的监管成本较低。银行处于整个博弈中优先决策的地位,银行出于自身利益的考虑会加大对公司违约的惩罚,从而降低自身选择监管策略所承担的风险,同时促进核心企业监管积极性,因此有D>CB,D>CE。综上所述,农户、核心企业、银行的复制动态系统中,只可能存在(0,0,1)、(1,0,1)、(0,1,1)、(1,1,1)4个渐进稳定点。

当均衡点(0,0,1)处于渐进稳定状态时,博弈各方的策略选择情况为农户违约、核心企业不监管、银行监管。由于核心企业不监管,可以看到CE+K>D+G+B+H条件中的监管费用CE、技术指导服务费K、信用收益B和农户违约金H并不存在,稳定条件难以满足,系统收敛于帕累托劣均衡。同理,(1,0,1)也属于帕累托劣均衡点,因此,本研究不对渐进稳定点(0,0,1)、(1,0,1)做稳定性分析。对于均衡点(0,1,1)和(1,1,1),即农户违约、核心企业监管、银行监管和农户履约、核心企业监管、银行监管,系统收敛于哪一点则取决于银行与核心企业的监管措施,本研究将进一步详细讨论。

4 三方演化博弈数值分析

根据复制动态方程及约束条件,运用Matlab模拟仿真“农户-核心企业-银行”在上述8种情形下趋于(1,1,1)最优均衡解时,重要参数变化对三方演化结果的影响。设初始时间为0,演化结束时间为10,农户、核心企业、银行分别选择选择“履约”“监管”“监管”策略的初始值设定为(0.3,0.5,08),模型各参数设定如下:O=30,W=1,r1=7%,r2=20%,(R-P)Q=10,m=0.6,I=10,U=15,H=10,CE=1,K=1,B=1,G=10,D=5,CB=3,N=5,V=5。

4.1 三方动态演化趋势

仿真试验结果见图5,银行和核心企业以较快的速率趋向于选择“监管”策略,说明当银行让核心企业承担一定的风险缺口并要求核心企业在选择不监管时上交违约金时,如果农户违约将会给企业带来较大的风险,并且远远大于监管所需付出的监管费用和技术服务费用,企业为减少自身的损失,树立良好形象并加强与银行之间的合作而倾向于选择“监管”策略。因此,银行和核心企业组成的系统最终演化至最优状态,即趋向于渐进稳定点(1,1,1)、(0,1,1)。在这一过程中,当市场价格大于核心企业的收购价格时,直接体现的超额收益让农户倾向于选择违约的策略,而在公司的监管下,选择违约的农户则需要付出一定的违约金,且会影响未来与核心企业的合作,增加未来农产品的价格波动风险,经过理性的思考和判断,农户最终趋向于选择履约策略,整个三方博弈系统趋向于渐进稳定点

(1,1,1)。

4.2 核心企业对违约农户所收违约金H对农户策略选择的影响

仅调整模型参数,即改变核心企业对违约农户收取违约金的多少,分析其对农户演化路径的影响,仿真结果见图6。当H=3时,x演化到0,即农户选择违约策略。当H=6,10,14时,x演化到1,即农户倾向于履约策略。由此说明,核心企业规定的违约金金额大小对农户的策略选择影响较大。当核心企业所收取的违约金较少时,违约农户所获得的超额收益完全可以弥补违约的损失,此时农户选择违约。而收取的违约金较多时,农户的超额收益难以填补违约所带来的损失,理性的农户将会选择履约策略。

4.3 信用损失U对农户策略选择的影响

仅调整参数U,即改变农户违约所产生的信用损失大小,分析其对农户演化路径的影响,仿真结果见图7。信用损失主要由农户违约后导致的不良形象所产生,违约率越高,农户所承担的信用损失也会越高。当U=5,10时,x演化到0,即农户选择违约。当U=15,20时,x演化到1,即农户选则履约。说明农户选择违约策略所需承担的信用损失对农户演化路径有较大影响。当农户发现信用损失较低时,则农户采取违约策略的概率增大;而农户采取违约策略所需承担的信用损失较大时,农户机会主义行为收益不明显,其采取履约的概率增大。

4.4 农户超额收益(R-P)Q对策略选择的影响

仅调整超额收益(R-P)Q的大小,分析其对农户演化路径的影响(图8)。超额收益对农户的策略选择具有决定性的影响。当超额收益较少,即农产品市场价格与合同价格相差较少时,图中体现为(R-P)Q=5,10,农户选择的策略将会稳定于x=1。当超额收益较大,即农产品市场价格与合同价格的差值较大时(R>P),图中体现为(R-P)Q=15,20,此时农户所获得的超额收益可以抵消违约所带来的损失,农户的策略选择将会稳定于x=0。同时,农户策略的演化稳定速度受超额收益影响,超额收益越大演化稳定速度越快,越小则越慢。

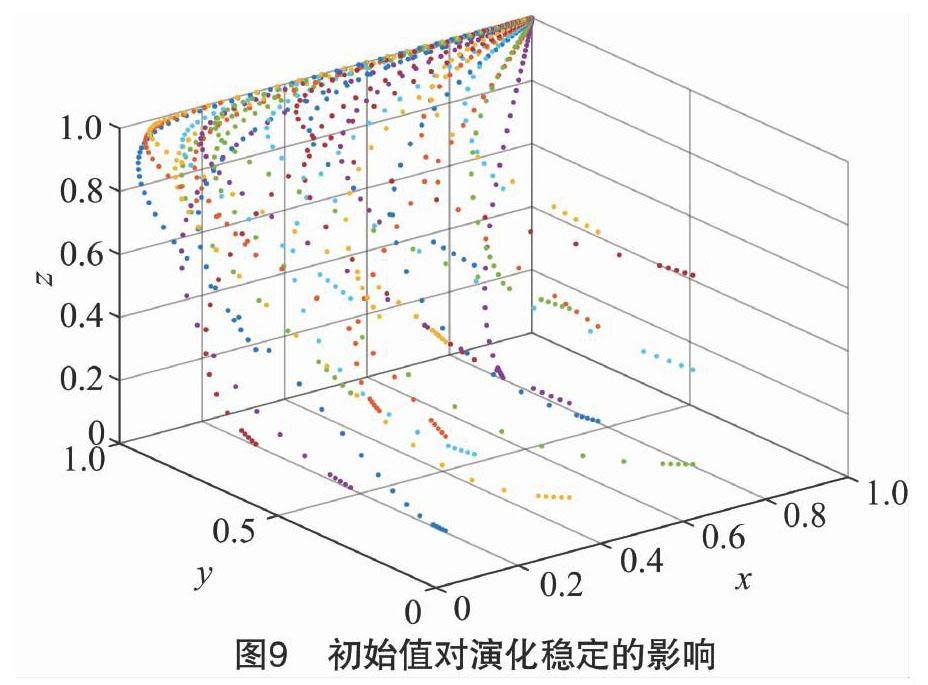

4.5 初始值对演化稳定的影响

上面考虑了单个主体演化受不同因素和其他参与方策略选择的影响,为了全面体现本研究的模型研究,利用Matlab模拟仿真了选择不同农户、核心企业、银行的初始策略时系统的演化路径,以此排除初始值的选择对仿真结果的影响,同时分析整体演化规律(图9)。由此可知,无论选择何种策略组合,最终均会演化稳定于点(1,1,1),即农户选择履约策略,核心企业选择监管策略,银行选择监管策略。本研究的演化博弈理论得到了进一步证明。

5 结论与建议

在现实生活中,银行参与的外部融资模式在农业供应链金融中参与度较低,而外部融资作为加快农业规模化发展的重要途径,解决农业供应链外部融资障碍显得尤为重要[25]。而农业供应链外部融资问题主要体现在银行和核心企业由于信息不对称所面临的风险。如何减少农户机会主义倾向则是解决外部融资的关键。在现实条件下,基于订单农业的供应链外部融资实现,需要以银行为推动力量,核心企业为主体,以督促农户采取履约策略,降低农业供应链外部融资风险。

本研究构建了一个基于订单农业的供应链外部融资参与主体多方行为策略演化博弈模型,博弈主体包括银行、核心企业、农户,探讨了各参与主体不同的行为策略影响因素及演化路径,进而解决基于订单农业的外部融资风险控制问题。研究得出如下结论:(1)对于银行来说,监管成本对其行为选择具有负向影响。(2)影响核心企业策略选择的主要因素有违反(履约)与银行签订的担保合同所产生的信用损失(信用收益)、合同规定的违约金和采取监管行为所产生的费用,说明加大核心企业违约成本及制定奖励机制能够有效提高其监管积极性。(3)超额收益为农户行为选择的主要诱导因素,违反与核心企业签订的购销合同所产生的信用损失和合同所规定的违约金对农户的策略选择也具有较大的影响,增加农户违约成本、强化其与核心企业商业合作亲密度能够有效抑制农户机会主义倾向,降低违约选择概率。基于上述结论,本研究就如何降低农业供应链外部融资风险提出如下建议:

5.1 优化审核机制,严格控制贷款额度和资金流向,从而降低农户超额收益

超额收益是诱使农户违约的根本原因,银行在项目审核阶段应当根据真实情况给予农户满足生产需要的最低贷款额度,并将一笔金额较大的农业贷款分散成金额较小的小额贷款,分别在农户购置设备、购置生产资料、雇佣劳动力形成劳动成本等不同的生产阶段分批发放小额贷款,更加严格地控制贷款额度与资金使用、规范农户生产行为、降低核心企业获取农户经济行为的信息成本和监管成本,帮助银行甄别农户传递的信息真实性,降低农户获取具有较大诱导性的超额收益的可能性,达到核心企业监管的目的,从根本上抑制农户违约行为。

5.2 提高关系专用性投资,构建核心企业与农户的商业合作亲密度

专用性投资分为普通专用性投资和人情关系投资,即为核心企业在农户生产阶段的技术指导与服务和合作者之间的人际关系。在现实生活中,由于供需双方的谈判地位不对等,个体利益差异频繁引起供应链成员之间的矛盾与冲突[26-27]。增加关系专用性投资可正面改善核心企业与农户之间的合作关系,减少不对等談判地位给农户带来的不安全感,提高农户道德感,使交易双方同时具有预期优势,能有效抑制农户机会主义行为倾向,降低融资风险。

5.3 加强核心企业与农户的二次合作关系,增强农户信用损失意识

核心企业根据市场信息为农户制定农产品保价、保底收购政策,为农户提供了风险低、可预见性强的市场规则[28]。核心企业在合同签订时,应当增加二次合作相关条款,并强调农户违约将不再享受具有极大优势的企业保底收购政策,由此增加农户履约的信用收益和违约的信用损失,同时,提高农户信誉值意识,进而控制农户违约所带来的融资风险。

5.4 银行应当严格审核核心企业担保资质,加大违约成本和正向激励,提高核心企业监管积极性

核心企业的信用水平和经营状况对银行的授信额度具有较大影响,严格审核其资质能有效解决信息不对称和信息获取成本过高的问题。银行采取信息共享激励措施,如要求核心企业定期汇报资金使用情况和农户行为并给予一定奖励,可减少核心企业为农户提升外部融资信用额度的成本,同时增加核心企业奖惩措施,出于自身利益考虑,可间接刺激核心企业对农户制定较合理的违约处罚,提高核心企业“同业监督”积极性,使得银行以较低的信息收集成本获得真实有效的供应链信息,增强银行对整个农业供应链经济活动的把控度,提高其外部融资参与度。

5.5 核心企业应制定弹性收购价格策略,提高农户履约信心

可为农户制定“最低保护价+随行就市”等降低农户风险的收购政策,即当农产品价格低于最低保护价时,核心企业按最低保护价收购;当农产品试产价格高于最低保护价时,核心企业可按照市场价格进行收购。这种收购策略极大降低了农户机会主义倾向。

本研究考虑到演化博弈的实际运用,采用雅克比矩阵讨论复制动态系统各个平衡点的渐进稳定性并不十分严谨,但其结果依然可以满足要求。为了方便模型建立,本研究将农业供应链中的加工企业和农产品经销企业合并统称为核心企业,并且具有较强的声誉意识,除此之外,存在不履行与核心企业签订购销合同的农户是否会直接偿还银行贷款的情况,本研究对此作了简化。

参考文献:

[1]Yan N,Sun B. Comparative analysis of supply chain financing strategies between different financing modes[J]. Journal of Industrial and Management Optimization,2015,11(4):1073-1087.

[2]王力恒,何广文,何 婧. 农业供应链外部融资的发展条件——基于信息经济学的数理分析[J]. 中南大学学报(社会科学版),2016,22(4):79-85.

[3]王力恒. 农业供应链外部融资的农户信用改进机制研究[D]. 北京:中国农业大学,2017.

[4]段伟常,胡 挺. 供应链金融在现代农业中的应用原理研究[J]. 金融理论与实践,2012(1):23-27.

[5]Mcintosh C,Villaran G,Wydick B. Microfinance and home improvement:using retrospective panel data to measure program effects on fundamental events[J]. World Development,2011,39(6):922-937.

[6]Besley T J,Burchardi K B,Ghatak M. Incentives and the de Soto effect[J]. Quarterly Journal of Economics,2012,127(1):237-282.

[7]Cohen A,Manuszak M D. Ratings competition in the cmbs market[J]. Journal of Money,Credit,and Banking,2013,45(S1):93-119.

[8]杨 军,房姿含. 供应链金融视角下农业中小企业融资模式及信用风险研究[J]. 农业技术经济,2017(9):95-104.

[9]王益君,文瑞盈,李建军. 国内农村信贷抵押担保创新综述及启示[J]. 西部金融,2009(9):18-20.

[10]黄建辉,林 强. 保证保险和产出不确定下订单农业供应链融资中的政府补贴机制[J]. 中国管理科学,2019,27(3):53-65.

[11]Angelucci M,Karlan D,Zinman J. Win some lose some? Evidence from a randomized microcredit program placement experiment by Compartamos Banco[R]. National Bureau of Economic Research,2013.

[12]Hu L,Lopez R A,Zeng Y. The impact of credit constraints on the performance of Chinese agricultural wholesalers[J]. Applied Economics,2019,51(35):3864-3875.

[13]许黎莉,般丽丽,陈东平. 农业信贷担保机构介入产业链外部融资的路径探索[J]. 江苏农业学报,2019,35(4):973-979.

[14]Caniato F,Gelsomino L M,Perego A,et al. Does finance solve the supply chain financing problem?[J]. Supply Chain Management,2016,21(5):534-549.

[15]刘 圻,应 畅,王春芳. 供应链融资模式在农业企业中的应用研究[J]. 农业经济问题,2011,32(4):92-98.

[16]Williamson O E. The economic institutions of capitalism. Firms,markets,relational contracting[M]. Das Summa Summarum des Management,2007:61-75.

[17]齐冬梅. 论服务型政府在构建信息化农业供应链中的管理与服务职能[J]. 现代财经,2008,28(3):13-18.

[18]朱晓霞,彭正龙. 规避定单农业违约行为的期权和期货套期保值策略分析[J]. 农业经济问题,2008(10):26-30.

[19]Wang T R,Lan Q G,Chu Y Z. Supply chain financing model:based on Chinas agricultural products supply chain[C]. Pari:Proceedings of the 2nd International Conference on Systems Engineering and Modeling,2013.

[20]黄建辉,叶 飞,周国林. 产出随机及贸易信用下农产品供应链农户决策与政府补偿价值[J]. 中国管理科学,2018,26(1):107-117.

[21]叶 飞,蔡子功.“公司+农户”型订单农业供应链“双向补贴”机制研究[J]. 运筹与管理,2018,27(5):186-193.

[22]孙字典,夏振洲.订单农业、保险和期货市场融合发展研究[J]. 金融理论与实践,2018(7):68-72.

[23]張良桥. 进化稳定均衡与纳什均衡——兼谈进化博弈理论的发展[J]. 经济科学,2001(3):103-111.

[24]谢识予. 有限理性条件下的进化博弈理论[J]. 上海财经大学学报,2001,3(5):3-9.

[25]孙凡松,付 恒,蹇 明. 基于收益共享契约的农业供应链外部融资协调策略分析[J]. 江苏农业科学,2019,47(21):332-337.

[26]闫玉科. 农业龙头企业与农户利益联结机制调查与分析——以广东省为例[J]. 农业经济问题,2006(9):32-36.

[27]王亚飞,黄 勇,唐 爽. 龙头企业与农户订单履约效率及其动因探寻——来自91家农业企业的调查资料[J]. 农业经济问题,2014,35(11):16-25.

[28]王力恒. “同业监督”视角下农业供应链外部融资的实现机制研究——基于73家农业企业案例[J]. 社会科学,2016(7):39-47. 杨道邦,邓泰安,邓保国,等. 青年乡镇干部留任意愿影响因素研究——基于广东省调查数据[J]. 江苏农业科学,2021,