战略风险投资能促进企业上市后的创新吗?

2021-04-25李胜楠杨安琪牛建波

李胜楠 杨安琪 牛建波

摘 要: 风险投资在所投资企业上市后往往会选择变现退出,但仍有部分风险投资会选择继续持股。本文基于风险投资的动机差异,将风险投资区分为孵化风险投资和战略风险投资;从资金供给、增值服务和监督控制三个方面研究了战略风险投资对企业创新行为的影响,并分析了战略风险投资的异质性和作用机理。研究表明,战略风险投资更能够促进企业的创新投入和创新产出,并对突破式创新发挥了重要作用;高声誉的战略风险投资更能够促进企业的创新产出,而联合风险投资显著抑制了企业的创新产出;本文进一步研究发现,战略风险投资显著缓解了企业突破式创新的融资约束,并通过向企业派驻高管参与经营管理、引进研发人才,提高了企业的创新能力。本文揭示了战略风险投资这一特殊风险投资对企业上市后创新行为的影响机制和作用机理,为从风险投资动机的角度理解企业创新行为提供了经验证据。

关键词: 战略风险投资;企业创新;风险投资;声誉;联合风险投资

中图分类号:F273.1;F275 文献标识码:A

文章编号:1000176X(2021)03004911

一、引 言

现有学者普遍认为,风险投资是与企业创新最为契合的资本形态,可以为企业创新提供必要资源、多元增值服务和实施有效的监督控制,进而分散风险并加速研发成果转化。国内外学者对风险投资与企业创新之间的关系进行了颇为丰富的研究:Faria和Natália[1]、邹双和成力为[2]与Bayar和Chemmanur[3]等分别验证了风险投资的介入、退出或进入时机等对企业创新行为的影响;Kenney [4]、陆瑶等[5]与陈思等[6]分别指出,高声誉、派驻董事、联合风险投资及有外资背景的企业会开展更多的创新活动。虽然前人的研究已证实,风险投资会对企业创新产生诸多方面的影响,但大部分学者关注的是有无风险投资介入及其有无某种背景特征、参与形式等方面对企业创新的影响;更深入的研究则区分了风险投资介入时机的差异性,认为前期进入的风险投资对企业创新有明显的增值效应,而后期进入的风险投资筛选效应显著[7-8]。既然风险投资进入时机的差异性会产生不同的经济后果,那么风险投资择机退出的差异性对企业创新又有何种影响?风险投资退出作为其获取投资回报最为关键的环节,风险投资代理人往往将所投资企业实现上市作为成功退出的时间点,在其上市后会选择尽快变现减持。而中国一部分风险投资机构会在所投资企业上市后选择继续长期持股,退出时机的差异性也反映了风险投资机构的不同动机。为什么风险投资机构在所投企业上市后仍选择长期持股?对企业上市后的创新行为有什么影响?现有研究对此缺乏关注。

基于动机差异,目前市场上出现了两类风险投资:一类是在企业上市后尽快变现的孵化风险投资,另一类是在企业上市后选择长期持有并继续创造价值的战略风险投资。“孵化风险投资”是指,风险投资以孵化科技企业为目标,Yan和Zhang[9]与崔远淼和陈可庭[10]认为,孵化风险投资在所投资企业上市后达到了助推企业成长并获取高额利润的目的,再加上中小板和创业板企业上市时发行价、市盈率和超募资金等方面表现突出,因而解禁期一到往往会将所持股份变现套利,那么这样的孵化风险投资在其持股期间还能够促进企业上市后的创新行为吗?与此相反,“战略风险投资”是指,在企业上市解禁期结束后并不退出所投资企业,而是选择长期持有,Masulis和Nahata[11]与Bottazzi等[12]指出,此类风险投资更多地追求长远的战略目标。

由于实践中存在企业上市后仍长期持股的现象,即战略风险投资,学者们对其存在的原因进行了理论分析。一是从实物期权的角度分析[13],当风险投资代理人对所投资企业的估值低于维持投资及监管的消耗时,将选择退出,由于风险投资可以主动选择投资项目的变现日期,对所投资企业未来发展的预期越看好,则越有可能长期战略持股,同时也更关注企业的长期增值,由于所投资企业拥有技术创新高效率且灵活的优势,而自身擅长资金、市场等专业资源的调配,通过长时间的合作,双方能够形成协同效益,增强彼此的比较优势[14]。二是基于声誉机制[15],风险投资实质上是立足于自身声誉和经验的资本市场重复博弈,若投资者在资本市场中购入了高估的股票,那么投资者可能会失去信心,在下一次所投资企业上市运作中有所动摇,因而风险投资代理人可能出于维护声誉的考虑,会坚持到企业真实价值被资本市场认可后再选择退出。三是基于信息不对称及信号传递理论,对于风险较大的中小板及创业板上市企业而言,风险投资机构对所投资企业股份的继续持有实质上是对企业价值的一种认证及肯定,风险投资机构保留自己的大股东身份,与企业的“绑定机制”有利于向外界释放企业运营良好的信号,从而吸引后续的再融资,赢取更丰厚的收益[11]。

前人的研究为本文提供了有益的借鉴,但现有关于风险投资影响企业创新行为的研究大多从风险投资的有无、声誉、产权性质、参与方式及进入时机的差异等方面对企业创新行为的影响进行考察,较少从退出时机这一视角对风险投资的动机加以区分,而动机对引导风险投资机构行为的作用不言而喻。尽管已有研究对战略风险投资背后的动机进行了一系列的探讨,但他们并未对其经济后果展开实证分析,尤其是孵化风险投资和战略风险投资对企业创新行为影响的差异性尚不可知,战略风险投资对企业创新行为的调节机制及作用机理方面更是留下了研究的空白。战略风险投资究竟能否促进企业技术创新?其不同特征会对此产生什么作用?影响机制的具体作用渠道又包括哪些?这些问题有必要进行进一步探索。

本文的创新点主要在于:首先,创新性地研究了企业在上市后,风险投资选择尽快退出还是长期持股这两种行为对企业上市后创新行为的影响,本文率先以风险投资退出时机选择的动机为切入点展开了详细的实证研究,为从更广阔的视野理解风险投资影响企业创新行为提供了新的思路。其次,本文从创新投入和创新产出两个方面衡量企业上市后的创新行为,并将创新产出划分为突破式创新和渐进式创新,此外本文在稳健性检验中还考虑了企业年度专利被引用次数,进一步檢验了战略风险投资对企业创新质量的影响,从更为细致的角度考察创新行为的异质性,丰富了风险投资对企业创新行为影响的研究。研究表明,战略风险投资能够有效促进企业的创新行为,在大力倡导颠覆性创新的时代背景下,本文的研究结果对风险投资市场实践具有重要启示作用。最后,本文深化了战略风险投资对企业上市后创新行为的影响机制研究。本文从资金供给、增值服务和监督控制三个方面研究了战略风险投资对企业创新的影响机制,即基于战略风险投资的异质性发现,高声誉战略风险投资凭借行业专长发挥了较强的价值增值和监督效应,促进了企业的创新产出,而联合风险投资由于目标不一致及决策干涉展示出对企业创新产出影响的“阴暗面”,刻画了战略风险投资在“辛迪加”模式下有别于以往研究的特殊性,另外,探讨了战略风险投资影响企业创新行为的具体作用机理,研究发现,战略风险投资显著缓解了研发投入的融资约束,并通过向企业派驻高管参与经营管理、引进研发人才,提高了企业的创新能力。

二、理论分析和研究假设

企业的创新活动具有较高风险,且投资回报期长,当孵化风险投资以获取企业上市后的红利为目标而短期持股时,可能导致风险投资的短期投资目标与创新的长期性要求相矛盾。而对于战略风险投资来说,战略风险投资代理人基于追求长期收益最大化的动机,与企业创新的高风险、高收益特征相契合,同时战略风险投资基于其长期持股和长远战略目标的考虑,对企业创新的影响在资金供给、增值服务和监督控制上彰显出明显的优势[16]。

第一,基于资源依赖理论。陈思等[6]发现,在企业漫长的创新活动过程中,风险投资机构可以根据研发进度灵活地为企业的技术创新进行资金供给,提高企业科技创新的可持续性。这一点在企业研发项目面临严重的融资约束时表现得尤为突出,而孵化风险投资在企业上市后的目标是快速减持套现,无法给予企业充足的资金。因而战略风险投资可以更好地保障资金支持,并能够利用其丰富的社会网络资源支撑企业进行创新。

第二,基于增值服务理论。风险投资机构提供给企业的增值服务需要较长的持股期限来实现,进而改善企业的创新效率,而战略风险投资有足够的时间和意愿落实量多质优的增值服务[12]。而且,风险投资机构带来的增值服务能够有效协助企业解决在研发创新活动中面临的资金管理、组织协调、资源配置和市场运作等问题。此外,战略风险投资在长时间内能够利用自身优势并调动丰富的资源,在投资前期支持企业吸收先进技术,引进高素质的創新人才,在投资后期利用社会网络资源和营销能力推动企业技术产品和创新成果的商业化,极力改善企业的创新能力[17]。董静等[18]的研究表明,多元优质的增值服务必须依赖风险投资机构付出相应的时间和精力去配合,因而孵化风险投资很有可能会放弃为企业提供量多质优的增值服务,而战略风险投资会积极主动且持续适时地为企业提供更多元化、更高质量的增值服务,更有利于企业创新。

第三,基于委托代理理论。以价值投资为导向的战略风险投资更有动机参与企业的经营管理,进行有效监督并指导企业的技术创新。Bernstein等[19]发现,为了降低信息不对称,减少委托代理问题造成的摩擦,战略风险投资倾向通过加入董事会等一系列公司治理行为扮演“积极投资者”的角色,在一定程度上防止经理人出现“道德风险”或“机会主义”行为。战略风险投资机构也可以利用其市场影响力帮助企业获得创新资源,凭借行业经验协助企业选拔优秀的技术人才。战略风险投资作为长期的监督者,更有动机积极参与企业的监督控制,持续监控企业的生产经营活动,监督企业的资金使用去向,为企业提供创新活动的合理建议和指导,从而实现企业的长期价值增值。

但是,战略风险投资是否能够以价值投资为目标发挥其优势、支持企业长期的创新活动也有其他的研究猜测。丁川和李爱民[20]提出,缺乏重点的战略风险投资可能在所投资企业上市后停止运营,企业因此无法获得投资后的服务;董静和徐婉渔[21]指出,战略风险投资在合作的过程中极有可能对科技企业多加干涉,利用企业的技术和专利成果,反而一跃成为其威胁最大的利益角逐者。尽管存在相应的弊端,但综合而言利大于弊,Cumming和Macintosh[22]、陆瑶等[5]认为,战略风险投资的投资周期长,冲突和摩擦及其他不利因素在长时间内可能会得到缓解。而且,战略风险投资通过长期持股为企业技术创新提供可观的资金保障,同时通过量多质优的增值服务和积极监督,进而推动企业创新能力的提升。

此外,按照创新程度的大小,企业的创新产出可以划分为突破式创新和渐进式创新[2],突破式创新突破了原有技术,极大地改进了现有成果,从而带来全新的产品与服务,需要耗费大量的时间和精力进行规划和研发[5],战略风险投资对创新的作用机制与此相一致;而渐进式创新表现为对现有的产品和服务作出细微的改变,强化并补充现有产品设计及应用的功能,短时期内便可完成,致使战略风险投资对渐进式创新的促进优势不明显。据此,笔者提出如下假设。

H1:战略风险投资更能够促进企业上市后的创新投入和创新产出,且创新产出主要体现在突破式创新上。

高声誉风险投资机构在企业的资金供给、增值服务和监督控制等方面发挥了重要作用。一是高声誉风险资本减少了其他投资者在筛选项目过程中因信息不对称等问题而发生的偏差,缓解了二级市场投资者对企业价值评估的失误,因而高声誉风险投资机构具备较强的认证作用。Hsu[23]指出,在业界具备高声誉的风险投资机构长期持股将给资本市场传递有利信号,暗示其投资的企业拥有良好的发展前景,强化企业的后续融资能力。高声誉风险投资机构对企业价值的认可更具有可靠性,这种信任能够促进企业在资本市场进行再融资,强化了资金供给机制。二是高声誉风险投资机构拥有丰富的行业经验,积累了深厚的市场资源,能够利用社会网络为企业带来更多元化及高质量的增值服务,如后续融资、信息咨询、专业管理等增值服务。董静等[18]认为,风险投资机构能够为企业引荐优质的客户和供应商,其网络资源推进了企业与其他专业机构的沟通合作,有助于知识技术的分享,增值服务将更具多样化。三是高声誉风险投资机构的监督作用反映在其可以根据自身具备的专业素养筛选出拥有发展前景的企业,并为了维护声誉积极参与完善公司治理,甚至直接派驻董事督促企业提高创新产出质量,加强对企业的监督控制。因此,高声誉的风险投资机构可以凭借行业专长为企业提供融资、信息、知识、技术、人力等专业服务,实现企业价值的迅速增值。据此,笔者提出如下假设。

H2:高声誉风险投资正向调节了战略风险投资对企业创新行为的促进作用。

联合风险投资在推动企业创新方面体现出较为明显的优势。一是两个或多个风险投资机构的参与为企业提供了非单一的资金来源渠道,缓解了企业和资本市场之间的信息不对称问题,进而可以支持企业在漫长的创新活动过程中所需资金的规模、持续性及稳定性[24]。二是联合风险投资可以分担风险,增强企业实施高风险研发项目的承受能力。三是不同的“辛迪加”风险投资机构往往在社会网络、市场营销、组织管理、筹融资等方面具备各自的优势,因而可以对企业的研发创新提供更加全面的指导和多方位的支持[5]。然而,由于联合风险投资的沟通协作成本较高,如果各个机构的目标不一致,会降低企业的决策和执行效率,甚至导致剧烈的摩擦和冲突。进一步地,随着参与联合风险投资机构数量的增多,将加剧创业企业因共同拥有相同风险资本而造成重要信息泄露等问题的发生[25]。这必将引起一系列的连锁反应,从而对企业的创新活动产生巨大的损害。虽然联合风险投资的作用具有一定争议,但从长期来看联合风险投资的积极作用将大于消极作用,因为“辛迪加”成员之间的冲突和摩擦是可以被解决和消除的,彼此之间的沟通合作成本在一定程度上能够降低。据此,笔者提出如下假设。

H3:联合风险投资正向调节了战略风险投资对企业创新行为的促进作用。

三、研究设计

本文收集了2004—2017年中小板及创业板上市企业所披露的风险投资基本特征、财务信息和治理信息等明细数据,采用固定效应模型、PSM和Heckman选择模型对相应假设进行检验,研究战略风险投资与企业创新行为之间的关系及对两者影响的调节机制和作用机理。

(一)样本和数据

风险投资机构往往倾向投资具有发展潜力和前景的中小企业,中小板和创业板主要支持中小企业上市,这些企业往往处于成长期,风险资本参股中小板和创业板上市企业并在其上市后选择继续持股的现象更为普遍。本文剔除了金融类企业及相关变量数据缺失的样本,共获得1 461个创新投入有效样本,1 610个创新产出有效样本。上市企业的财务特征数据、公司治理数据、研发投入、专利情况、高管信息等主要来源于CSMAR数据库,是否有风险投资机构介入及其特征信息通过查询CSMAR数据库、《中国创业风险投资发展报告》[26]及网络搜索等方式收集,并进行手工筛选完成。

(二)变量设计

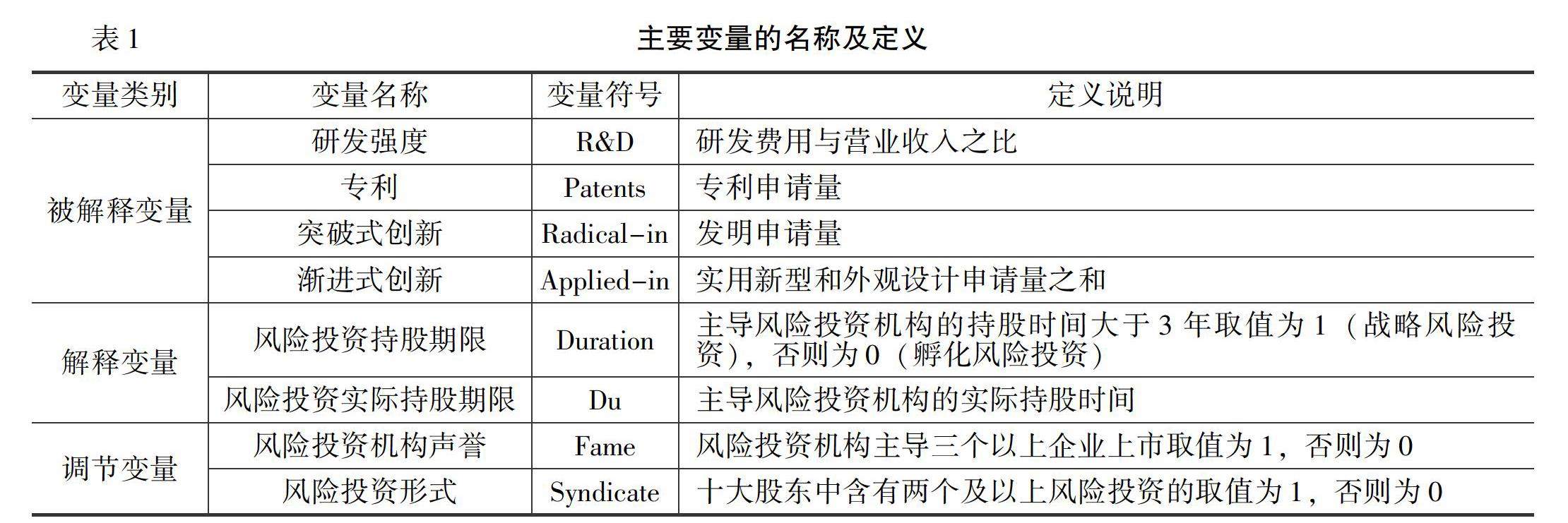

1.被解释变量

在以往的研究中,学者们多数选取研发费用或专利申请作为企业创新行为的衡量指标。本文分别从创新投入和创新产出两个角度衡量企业的创新行为,采用研发强度衡量企业的创新投入,采用专利衡量企业的创新产出,并借鉴Subramaniam和Youndt[27]与陆瑶等[5]的研究,把创新产出区分为突破式创新和渐进式创新。具体而言,以发明申请量衡量企业的突破式创新,以实用新型和外观设计专利申请量之和衡量企业的渐进式创新。

2.解释变量

以往的研究在判断上市企业是否获得了风险投资支持时,主要是根据该上市企业前十大股东中是否包含风险投资机构来进行区分[28]。鉴于此,本文采用以下方法判定中小板和创业板上市企业是否引入了风险投资:若上市企业前十大股东包含风险投资、创业投资、创新投资等关键词,且进一步通过网络查询确认为风险投资机构后,则界定该上市企业在当期获得了风险投资支持;参考《中国创业风险投资发展报告》[26],如果上市企业前十大股东出现在此风险投资机构名录中,则界定该上市企业当期获得了风险投资支持。

本文将主导风险投资机构在企业上市后的持股时间作为风险投资持股时间,若持股时间大于3年则取值为1,即界定为战略风险投资;否则为0,即界定为孵化风险投资。本文借鉴董静等[18]的研究,采用以下方法判断主导风险投资机构:如果上市企业仅受到一家风险投资机构支持,那么此机构被界定为主导风险投资机构;如果上市企业受到多家风险投资机构支持,那么选择投资规模最大的机构界定为主导风险投资机构。本文选择风险投资持股期限和风险投资实际持股期限作为解释变量。

3.调节变量

本文所使用调节变量的衡量方法如下:借鉴Sorensen[15]的研究,采用主导风险投资机构的投资次数来衡量风险投资机构声誉,若风险投资机构主导三个以上企业上市取值为1,否则为0。风险投资形式包括联合风险投资和单独风险投资,本文借鉴邹双和成力为[2]的研究,上市企业的前十大股东中仅包含一个风险投资机构则界定为单独风险投资;如果上市企业的前十大股东中包含多个风险投资机构则界定为联合风险投资。

4.控制变量

为了控制对企业创新行为起到重要作用的其他因素对本文研究成果的影响,根据相关研究,本文的控制变量有企业资产总额的自然对数(Size)、企业成立时间(Age)、总资产增长率(Growth)、资产负债率(Lev)及资产报酬率(Roa),同时控制了董事会规模(Boardsize)、独立董事比例(Independent)、两职合一(Duality)、股权集中度(Sharehold)、政府补助(Subsidy);参考熊家财和桂荷发[29]的方法,本文还控制了企业所在区域(Region),企业是否为北京、上海、广州、深圳等四个城市,是则为1,不是则为0。主要变量的名称及定义如表1所示。

(三)计量模型

本文设置面板数据计量模型检验H1,如式(1):

INNOit=α0+α1Durationit+α2Controlsit+εit (1)

其中,INNOit为企业创新行为;Durationit反映介入企业的风险投资性质,持股时间大于3年取值为1(战略风险投资),否则为0(孵化风险投资);Controlsit为一组控制变量。α1反映战略风险投资对企业上市后创新行为影响。进一步设置面板数据计量模型检验H2和H3,如式(2):

INNOit=β0+β1Durationit+β2Adjustit+β3Durationit×Adjustit+β4Controlsit+εit(2)

其中,Adjustit为调节变量,依次用风险投资机构声誉(Fame)、风险投资形式(Syndicate)衡量。β3反映高声譽战略风险投资机构和联合风险投资机构对企业上市后创新行为的影响。

四、实证分析

(一)描述性统计

本研究所使用主要变量的描述性统计分析结果如表2所示。按照风险投资动机对样本进行划分,626家中小板和创业板上市企业共得到1 461个创新投入样本,1 610个创新产出样本。

(二)回归分析

1.战略风险投资对企业创新影响的检验

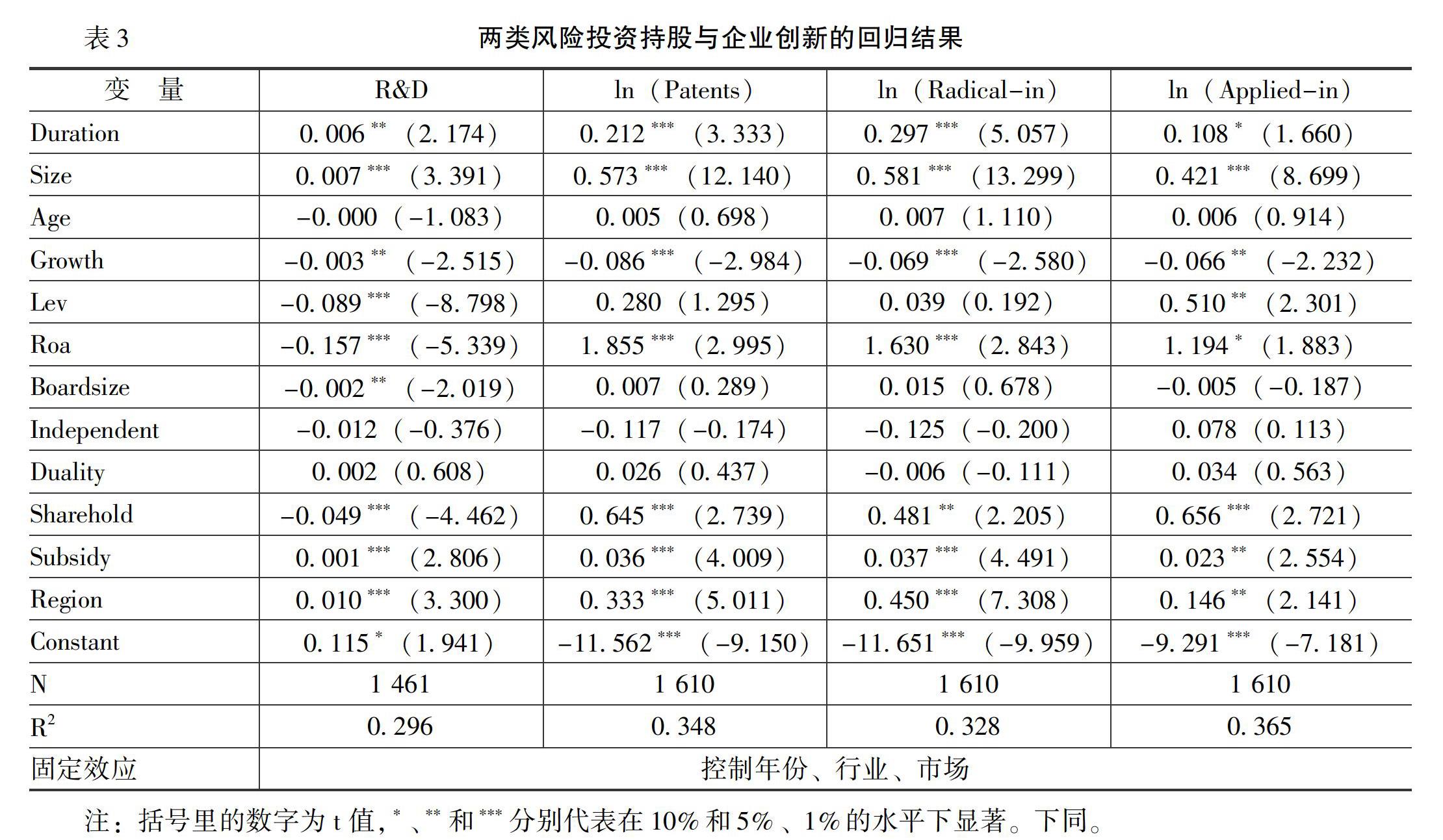

表3分别列示了战略风险投资与研发投入、专利申请、突破式创新及渐进式创新之间的回归结果,并控制了年份、行业和市场。检验结果表明,战略风险投资在5%的水平上促进企业创新投入,在1%的水平上显著促进企业创新产出,而这种促进作用主要体现在对企业突破式创新的影响上。这是因为战略风险投资持股时间更长,会更加注重企业的长远发展,致力于企业长期的创新投入工作,进而促进企业研发出周期长、难度大但具有突破性的创新产品,因而战略风险投资和突破式创新呈正相关关系。从另一个角度而言,孵化风险投资大多在企业上市后选择退出,而实用新型和外观设计创新的特点即为周期短、风险小及见效快,与其孵化风险投资的动机相匹配,因而孵化风险投资可能同样会推动企业渐进式创新的产出,但不重视突破式创新的研发成果。研究结果表明,风险投资动机的差异对不同创新产出类型的作用会产生差异,战略风险投资对突破式创新的促进作用明显,而对渐进式创新的促进作用相对不明显。因此,H1得到验证。

2.战略风险投资的调节机制

表4列示了风险投资机构的声誉对战略风险投资与企业创新行为之间关系的调节作用。检验结果显示:从创新产出的调节效应来看,战略风险投资和风险投资声誉的交互项与企业各类创新产出均呈显著的正相关关系,说明战略风险投资机构声誉越高,其凭借行业专长发挥了较强的增值服务和监督效应,企业的创新能力也越好。但是,战略风险投资声誉对创新投入的调节效应并不显著,原因可能是高声誉战略风险投资机构的社会网络为企业创新提供了较多的外界资源和增值服务,企业内部的研发消耗反而没有显著增加,H2得到部分证实。

表5列示了风险投资形式对战略风险投资与企业创新之间关系的调节作用。检验结果显示:战略风险投资和联合风险投资的交互项与企业各类创新产出呈显著的负相关关系,对研发投入的作用虽不显著但系数符号为负。因此,得到了与H3完全相反的结果。可能的原因在于,当主导风险投资机构对中小板和创业板企业长期持股时,另外一个风险投资机构介入后,其目标可能未与主导风险投资机构达成一致,从而影响了主导风险投资对创新决策的支持,机构之间可能需要花费大量的时间和成本处理这种摩擦,沟通协作的成本大大提升,降低了企业决策和执行效率,反而不利于企业的创新;从另外一个角度也说明了,联合风险投资并未真正发挥其分散风险及提供多样化增值服务的作用,当有主导风险投资机构对企业长期战略持股时,与其并存的其他风险投资机构在这个共同利益体中责任相对较小,可能产生了“搭便车”的动机和行为。

(三)战略风险投资作用机理分析

根据前文分析,战略风险投资机构能够保障资金供应,并通过长期持股向资本市场释放有利信号,缓解企业的融资约束,同时凭借增值服务和监督控制机制促进企业创新能力的提升。这里将作进一步分析,探究战略风险投资机构通过哪些渠道对企业的创新行为产生了正向作用。

1.战略风险投资与融资约束

为了检验资金供给机制,本文借鉴Brown等[30]的方法,检验战略风险投资对企业融资约束的影响,如式(3):

LnINNOit=γ0+γ1Durationit+γ2CFit+γ3Durationit×CFit+γ4Controlsit+εit(3)

其中,CFit反映企业自由现金流量,用企业当期自由现金流量与营业收入之比表示;γ2反映企业内部现金流对创新能力的影响,若γ2显著为正,代表企业研发创新存在融资约束;γ3反映战略风险投资对融资约束的影响,若γ3显著为负,代表战略风险投资可以缓解融资约束。表6为式(3)的估计结果,对于研发投入,自由现金流量(CF)的系数在1%水平上显著为正,说明企业开展具有高风险及颠覆性的创新活动显著受制于企业现金流,存在较大的融资约束;而战略风险投资与自由现金流的交乘项系数在1%水平上显著为负,说明战略风险投资在能够发挥资金供给功能,增强企业的融资能力,促进企业研发。

2.战略风险投资与派驻高管

为了防止信息不对称造成的委托代理等问题,风险投资代理人往往倾向派驻董事或高管,进而能够充分地发挥监督功效,并为企业带来适时的附加值服务。风险投资代理人向企业派驻高管能够更充分地监督企业的经营管理并提供咨询建议,提高企业的技术创新水平。为了验证此机制,本文通过查看企业任职高管(董事、监事、总经理)的简历判定风险投资机构是否派驻企业高管,若能筛选出有在风险投资机构任职经历的高管成员,则确定该风险投资机构对企业派驻了高管。

由表7第一列可知,当派驻高管作为被解释变量时,战略风险投资的系数在1%的水平上显著为正,说明战略风险投资长期持股将更有意愿派驻高管参与企业的经营管理。根据第二列至第五列的估计结果,战略风险投资和派驻高管的交互项与企业研发投入及突破式创新行为呈显著的正相关关系,说明战略风险投资机构通过向企业派驻高管进行监督,督促企业将投资重心聚焦于创新活动,致力于企业更长远的价值增值,监督控制机制得到进一步验证。

3.战略风险投资与引进研发人才

熊家财和桂荷发[29]认为,风险投资机构能够协助企业进行经营决策、选拔高质量高水平的研发团队、提供技术创新的咨询渠道等。由于风险投资机构在资本市场拥有丰富的行业经验和广泛的网络资源,可凭借社会网络支持企业引进高质量的技术人才,提升研发创新效率。鉴于此,本文以研发人员占员工总人数之比衡量企业引进研发人才(R&Dperson)的程度。根据表8的回归结果,第一列以引进研发人才为被解释变量,战略风险投资在10%的水平上显著为正,说明风险投资机构可帮助企业招募到更多研发技术人才;第二列至第五列的引进研发人才与研发投入和各类创新行为在1%的水平上显著正相关,说明战略风险投资机构能够通过引荐技术人才的增值服务,帮助企业优化人员结构,改善员工素质,进而推进企业开展创新活动。

(四)稳健性检验

第一,PSM分析。回归结果表明,战略风险投资支持的中小板和创业板上市企业创新水平更高,但这种促进作用或许来自战略风险投资代理人在投资前的“筛选效应”,而并非投资后的“增值效应”。风险投资机构往往倾向长期持股创新能力本身就较强的企业,此问题的存在导致了上述结果的选择性偏差和估计误差。为了解决内生性问题,更好地区分 “筛选效应”与“增值效应”,本文借鉴邹双和成力为[2] 、Bayar 和Chemmanur [3]的研究,采用倾向得分匹配方法(PSM)进行稳健性检验:首先,选择表1的控制变量作为匹配变量,并使用Logit 模型估计风险投资长期持股的概率(倾向得分)。其次,为风险投资长期持股的上市企业匹配一个其他特征相近(倾向得分相近)的风险投资短期持股的上市企业。最后,使用倾向得分匹配样本进行回归。結果表明,采用PSM回归后估计的战略风险投资的系数符号和显著性水平并未存在实质性变化,与主回归部分结果一致,这进一步验证了本文理论分析和假设演绎的可靠性。

第二,Heckman样本选择模型。前文采用PSM控制了风险投资机构投资前的“筛选效应”,同时检验了风险投资机构投资后的“增值效应”。但是,就本质而言,倾向得分匹配只可以控制匹配变量等能够被观察到的因素的影响,不能够排除另外一些无法被观测到因素的影响。如果确实存在不可观测因素,如企业本身的优质管理团队,这时的“增值效应”在一定程度上被夸大。基于此,本文借鉴董静等[18]的方法,使用Heckman样本选择模型控制其他不可观测误差的影响。本文将中小板和创业板中未获得风险投资支持的上市企业与获得风险投资支持的上市企业进行混合,利用Heckman的方法控制投资前的“筛选效应”。风险投资机构密度的含义为上市企业所在地区(省份)的风险投资机构个数与该地区(省份)上市企业个数之比。一方面,风险投资机构基于监控或降低信息不对称的目的,更青睐于持股本地企业,风险投资机构密度越大则越方便彼此的沟通交流与战略合作;另一方面,风险投资机构密度难以对上市企业的科技创新能力产生直接作用。研究结果表明,Heckman样本选择模型的结果依然很稳健,H1得到了进一步验证。

第三,被解释变量滞后期。由于专利从申请到披露具有一定的滞后性,发明申请通常为6—18个月,实用新型和外观设计申请通常为6—10个月,因而本文增加了风险投资对企业滞后一期创新行为的影响研究,研究结果是稳健的。

第四,替换被解释变量。为了进一步验证战略风险投资是否能够提高企业的创新质量、加强创新力度,本文将企业年度专利被引用次数(按专利申请的年份为标准)和在此基础上剔除自身引用次数的自然对数作为模型的被解释变量。根据检验结果,战略风险投资的系数在1%的水平上显著为正,反映了战略风险投资可以提高企业专利在本技术领域中的认可度和重要性,从而加强企业的竞争力。

第五,替换解释变量。本文将风险投资持股期限替换为风险投资实际持股期限,风險投资实际持股期限与企业各类创新行为在1%的水平上显著,本文的核心结论依然稳健。

第六,剔除样本。由于本文选取的样本为2017年12月31日之前上市的中小板和创业板企业,按照本文对风险投资持股期限的界定,对于2015年之后上市的企业来说,风险投资机构均为短期持股,但风险投资机构可能是基于长期持股的战略动机,因而将对结果产生一定影响。为此,本文进一步剔除2015年之后上市但其风险投资一直存在的企业样本共275个,得到的结果与前文一致,且回归系数增大,本文提出的假设得到了更充分的验证。

五、研究启示

风险投资作为中小板和创业板上市企业融资的重要渠道,对中小企业开展科技创新活动发挥了不可替代的支撑作用。为了更有效地发挥风险投资对企业创新的积极影响,推动中国产业结构转型升级,基于本文的研究发现,将风险投资对企业创新影响的经验总结为以下三方面:

第一,风险投资机构不能忽视自身专业度的提升,应主动积极地建立行业声誉。当风险投资机构具有更高声誉和行业专长时,应该鼓励其通过长期的战略持股向企业提供更多的增值服务,提升企业的创新能力。

第二,风险投资机构在选择“辛迪加”投资伙伴时,不仅需要关注潜在联合伙伴的优劣势,更重要的是形成统一意见,避免投资动机的冲突和不一致,选择最为合适的“辛迪加”投资伙伴。此外,还需要避免风险投资联合机构在企业创新活动过程中不积极发挥风险分散作用的情况,这不但会破坏企业与风险投资机构之间的信任关系,甚至对企业的研发创新活动造成了消极影响。

第三,风险投资机构在为中小板和创业板上市企业提供长期资金支持的同时,还可以通过委派高管帮助企业提升治理水平,指导企业进行创新活动。此外,需要重视培养高素质的风险投资研发团队,发挥创新人才的专业优势,支持企业创新活动的开展。此外,从市场监管的角度而言,中国应该建立灵活有序的风险投资市场机制,完备和优化相关法律法规,加强对风险投资机构的监管,进而抑制风险投资机构“逐名”或“圈钱”动机,鼓励风险投资机构以战略为导向,有效利用自身的认证功效和监督功能,对中小板和创业板上市企业开展研发创新活动发挥引导作用。

参考文献:

[1] Faria, A. P., Natália, B. Does Venture Capital Really Foster Innovation?[R]. NIPE Working Papers, 2013.

[2] 邹双,成力为.风险投资进入对企业创新绩效的影响——基于创业板制造业企业的PSM检验[J].科学学与科学技术管理, 2017,(2):68-76.

[3] Bayar, O., Chemmanur, T. J. IPOs Versus Acquisitions and the Valuation Premium Puzzle: A Theory of Exit Choice by Entrepreneurs and Venture Capitalists[J]. Journal of Financial and Quantitative Analysis, 2011, 46(6):1755-1793.

[4] Kenney, M. How Venture Capital Became a Component of the US National System of Innovation[J]. Industrial and Corporate Change, 2011, 20(6): 1677-1723.

[5] 陆瑶,张叶青,贾睿,等. “辛迪加”风险投资与企业创新[J]. 金融研究, 2017, (6): 159-175.

[6] 陈思,何文龙,张然.风险投资与企业创新影响和潜在机制[J].管理世界,2017,(1):158-169.

[7] 苟燕楠,董静.风险投资进入时机对企业技术创新的影响研究[J]. 中国软科学,2013,(3) :132-140.

[8] 成力为,邹双.风险投资后期进入对企业创新绩效的影响研究——选择效应抑或增值效应?[J].管理评论,2020,(1):80-90.

[9] Yan, X., Zhang, Z. Institutional Investors and Equity Returns: Are Short-Term Institutions Better Informed? [J]. Review of Financial Studies, 2009, 22(2):893-924.

[10] 崔远淼,陈可庭.公司风险投资动机及模式分析[J].江西财经大学学报, 2004, (4):45-48.

[11] Masulis, R. W., Nahata, R. Financial Contracting With Strategic Investors: Evidence From Corporate Venture Capital Backed IPOs[J]. Journal of Financial Intermediation, 2009, 18(4):599-631.

[12] Bottazzi, L., Rin, M. D., Hellmann, T. Who Are the Active Investors? Evidence From Venture Capital[J]. Journal of Financial Economics, 2008, 89(3):488-512.

[13] Cumming, D.J., Macintosh, J.G.A Cross Country Comparison of Full and Partial Venture Capital Exits [J]. Journal of Banking and Finance, 2003, 27(3):511-548.

[14] 李争光,赵西卜,曹丰,等.机构投资者异质性与会计稳健性——来自中国上市公司的经验证据[J].南开管理评论,2015,(3):111-121.

[15] Sorensen, M. How Smart Is Smart Money? A Two-Sided Matching Model of Venture Capital[J]. Journal of Finance, 2007, 62(6):2725-2762.

[16] Li, Y. Duration Analysis of Venture Capital Staging: A Real Options Perspective[J]. Journal of Business Venturing, 2008, 23(5):497-512.

[17] 龙勇,王陆鸽.风险投资的非资本增值服务与技术创新绩效的关系研究[J].科技进步与对策,2010,(13):13-16.

[18] 董静,汪江平,翟海燕.服务还是监控:风险投资机构对创业企业的管理——行业专长与不确定性的视角[J].管理世界,2017,(6):82-103.

[19] Bernstein, S.,Giroud, X., Townsend, R. The Impact of Venture Capital Monitoring[J]. The Journal of Finance, 2016, 71(4):1591-1622.

[20] 丁川,李爱民.基于战略风险投资的融资契约设计及融资决策[J].管理科学学报,2019,(1):62-84.

[21] 董静,徐婉渔.公司风险投资:“鱼水相依”抑或“与鲨共舞”?——文献评述与理论建构[J].外国经济与管理,2018,(2):3-17,50.

[22] Cumming, D. J., Macintosh, J. G. Venture Capital Investment Duration in Canada and the United States[J]. Journal of Multinational Financial Management, 2001, 11(4):445-463.

[23] Hsu, D. H. What do Entrepreneurs Pay for Venture Capital Affiliation? [J]. Journal of Finance, 2004, 59(4):1805-1844.

[24] 吴骏,李娅,林润辉,等.风险投资声誉、政治关联与被投资企业绩效——来自中国上市公司的证据[J].科学学与科学技术管理, 2018,(10):41-50.

[25] CoxPahnke, E., Katila, R., Eisenhardt, K. M. Who Takes You to the Dance? How Partners Institutional Logics Influence Innovation in Young Firms[J]. Social Science Electronic Publishing, 2015, 60(4):266-76.

[26] 王元,张晓原,张志安.中国创业风险投资发展报告[M].北京:经济管理出版社, 2014.

[27] Subramaniam, M., Youndt, M. A. The Influence of Intellectual Capital on the Types of Innovative Capabilities[J]. Academy of Management Journal, 2005, 48(3):450-463.

[28] 吳超鹏,吴世农,程静雅,等.风险投资对上市公司投融资行为影响的实证研究[J].经济研究,2012,(1):105-119.

[29] 熊家财,桂荷发.风险投资、派驻董事与企业创新:影响与作用机理[J].当代财经,2018, (4):123-133.

[30] Brown, J. R., Martinsson, G., Petersen, B. C. Do Financing Constraints Matter for R&D?[J]. European Economic Review,2012, 56(8): 1512-1529.

(责任编辑:邓 菁)