加快推进生产性服务业高质量发展

2021-04-23程大中

【摘要】作为中间品的生产性服务在国民经济循环与全球价值链分工中具有重要作用。生产性服务业的发展不仅反映其自身专业化分工的广度与深度,还反映与其他产业之间的协同融合与分工水平。生产性服务的提质增效有助于国民经济循环的优化与价值链地位的提升。因此,相关政策的着眼点应该放在四个方面:打破行政性垄断,促进生产性服务业的市场竞争;降低交易成本,充分发挥生产性服务业的黏合剂作用;顺应全球服务自由化趋势,推动生产性服务业的对外开放;鼓励服务创新,促进生产性服务业与其他产业有效融合。

【关键词】生产性服务 国民经济循环 价值链分工

【中图分类号】F12 / F74 【文献标识码】A

【DOI】10.16619/j.cnki.rmltxsqy.2021.05.003

“十四五”规划提出,要畅通国民经济循环,提升产业链供应链现代化水平,实现上下游、产供销有效衔接,推动生产性服务业向专业化和价值链高端延伸,推动现代服务业同先进制造业、现代农业深度融合。本文认为,“十四五”规划的这些表述实际上突出了生产性服务在畅通和优化经济循环、提升价值链地位方面的重要作用。本文将重点从基本规律、作用机制与政策措施的角度,讨论如何通过生产性服务业的高质量、高效率发展,实现中国国民经济循环的优化和畅通,从而促进中国在全球价值链分工中的地位提升。

经济增长与结构转换中的生产性服务

经济增长是非常重要的,“一旦你开始考虑它们,就很难再考虑其他事情了”。[1]而现代经济增长的最重要特征之一,就是快速的结构转换率。[2]经济形态从农业经济(agricultural economy)发展到工业经济(industrial economy),到服务经济(service economy),再到数字经济(digital economy)。在这一过程中,服务业在国民经济中的比重趋于上升。在服务业内部,部门结构也在悄然变化。其中,发挥着中间品作用的生产性服务业(producer services)(如金融服务、信息通信技术即ICT服务、商务服务、专业服务等)的重要性持续上升并成为整个服务业中所占比重最高的行业类别。

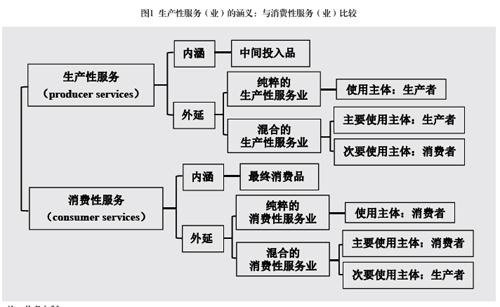

国民经济中的服务业包括很多部门与行业,那些为生产者提供作为中间投入的服务的部门与行业统称为生产性服务业。生产性服务业的界定基于对服务业或服务部门的功能性(function-based)分类。[3]如果服务能够像有形商品那样被区分为中间品和消费品的话,那么生产性服务无疑对应着作为中间投入品(intermediate inputs)的服务,而消费性服务(consumer services)则是作为最终消费品的服务。

在外延上,生产性服务是指具有中间产品功能的相关服务行业。但在实际经济统计中,生产性服务业的行业划分与界定则比较复杂,因为有些(纯粹的)生产性服务业的使用主体仅仅是生产者或企业,比如审计服务。但有些(混合的)服务行业(比如交通运输服务、银行服务)既可以作为生产性服务,为生产者或企业所用(因为企业需要);也可以作为消费性服务,为个人或家庭所用(因为一般消费者也需要),只不过不同服务行业的侧重点有所不同而已(见图1)。比如,纯粹的消费性服务业包括娱乐文化服务、医疗健康服务等。

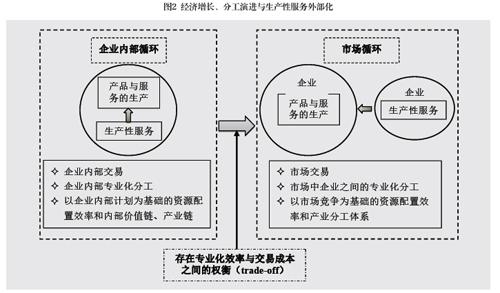

生产性服务业的发展存在着一个规律性趋势,即由“内部化”或“非市场化”向“外部化”或“市场化”演进(如图2所示)。[4]在经济发展水平与市场化程度较低、市场交易成本较高时,生产性服务通常由企业自身来提供;随着经济的发展、市场化程度的提升以及市场交易成本的降低,经济系统中就开始涌现出专门提供诸如财会、营销、咨询、物流等服务的独立市场主体,服务需求者可以通过市场来购买所需的各类服务,而无须进行自我服务。

从这一层意义上讲,生产性服务又可以分为企业内部自我提供的生产性服务与通过市场交易而获得的生产性服务。前者可以反映企业内部专业化分工以及以企业内部计划为基础的资源配置效率和内部产业链状况,而后者则反映市场之中企业与企业之间的专业化分工以及以市场竞争为基础的资源配置效率和产业分工体系。生产性服务的外部化、市场化与产业化发展是专业化分工和资源配置从企业内部向市场之中的自然扩展。伴随这一趋势,一方面企业内部的价值链和产业链得到優化、核心竞争力得以提升;另一方面企业乃至整个经济的资源配置和利用效率得以提高,产业分工与产业结构更趋合理,整体经济的创新力与竞争力随之提升。

生产性服务与国民经济循环

当生产性服务外部化成为独立的市场主体或行业时,它作为中间投入必然与其他行业以及整个国民经济发生联系。本文从三个方面分析生产性服务在国民经济循环中的作用。

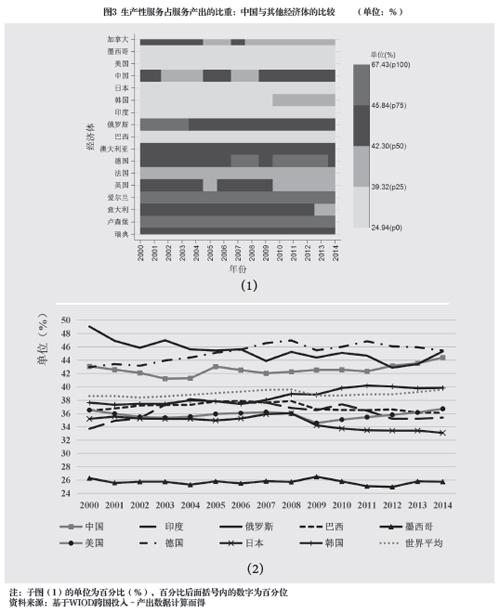

生产性服务占产出的比重。特定服务部门产出的使用可以分为两部分[5]:最终使用(final use),即被最终使用者(家庭、政府等)消耗的产出部分;中间使用(intermediate use),即被行业/企业用作中间投入的产出部分。我们通过计算后者在总产出中的比重,可识别一个特定服务部门或行业在多大程度上是生产性服务业。也就是说,服务业总产出中有多少是被中间使用的,即用作生产性服务。

我们采用世界投入产出数据库(WIOD)跨国投入–产出数据进行计算,[6]结果如图3所示。总体来看,2004~2014年间,中国的服务总产出中有大约43%的部分是用作生产性服务的,[7]比全球平均水平(39%左右)高约5个百分点,比美国(36%)高约7个百分点,但低于德国的相关比重。中国的生产性服务比重在全球范围内基本上处于中等水平(在中位数42.3%上下)。

我们还可以进一步观察在不同服务行业的产出中生产性服务的占比。生产性服务占比越高,则该服务部门就越具有生产性服务的性质,反之则越具有消费性服务的性质。表1显示,中国的生产性服务占比超过50%的服务部门有15个,依次为:法律、会计、总部服务、管理咨询(96.46%),仓储及运输支持活动(94.22%),邮政及快递(89.52%),金融服务(不含保险、养老金)(88.90%),空运(85.92%),科学研究与开发(82.72%),陆运及管道运输(82.23%),水运(80.59%),其他专业性科技服务(78.86%),零售(不含机动车)(74.61%),批发(不含机动车)(74.54%),电信(66.76%),旅馆及餐饮服务(56.21%),保险、再保险及养老金(不含强制性社会保障)(56.05%),其他服务活动(55.51%)。其他7个服务部门的生产性服务占比低于50%。与美国等经济体不同的是,中国的行政管理及支持服务、计算机编程及相关活动和信息服务具有消费性服务的特征,而旅馆及餐饮服务则具有生产性服务的特征(见图4)。

生产性服务占投入的比重。如果說作为中间品的生产性服务占总产出的比重是用来反映国民经济中的生产性服务来源的话,那么作为中间品的生产性服务占总投入的比重则可以反映国民经济中的生产性服务去向。

在样本时期里,中国国民经济的生产性服务投入在总投入中的比重基本保持在30%左右,比世界平均水平低20个百分点,也低于印度、墨西哥的水平。从五大产业看(见表2),中国与其他绝大多数经济体的共性是,服务业的生产性服务投入比重最高,其次是采掘业(在某些经济体,如爱尔兰、卢森堡,其制造业排第二位;在某些经济体,如加拿大、日本、美国,其公用事业排第二位)。所不同的是:中国五大产业的生产性服务投入比重均比其他经济体的平均水平(甚至绝大多数经济体)低。这与中国的服务业总体比重较低有关。

基于所有行业划分的生产性服务投入情况,尽管存在跨国差异,但几乎所有国家都有很多服务行业其服务投入占比在75%以上。[8]

本文接下来分析中国五大类产业的分类服务投入。我们把不同的服务投入的来源分为国内与全球两部分。结果如表3所示。可以看出,中国农林牧渔业的分类服务投入率由高到低位于前三位的依次为:批发(不含机动车)、金融服务(不含保险、养老金)、陆运及管道运输。采掘业的分类服务投入率由高到低位于前三位的依次为:金融服务(不含保险、养老金),法律、会计、总部服务、管理咨询,批发(不含机动车)。制造业的分类服务投入率由高到低位于前三位的依次为:批发(不含机动车)、陆运及管道运输、金融服务(不含保险、养老金)。公用事业的分类服务投入率由高到低位于前三位的依次为:金融服务(不含保险、养老金)、批发(不含机动车)、陆运及管道运输。服务业的分类服务投入率由高到低位于前三位的依次为:金融服务(不含保险、养老金),法律、会计、总部服务、管理咨询,批发(不含机动车)。由此可见,对于这五大类产业而言,金融服务(不含保险、养老金),法律、会计、总部服务、管理咨询,批发(不含机动车),陆运及管道运输等四类分项服务投入都是最为重要的。

此外,不同分项服务投入对于不同行业的重要性也不尽相同,比如金融服务(不含保险、养老金)对五大类产业的投入比重由高到低依次为:服务业、采掘业、公用事业、农林牧渔业、制造业。这意味着,各类服务部门的发展经由生产性服务投入而对相关产业的影响不同;服务业内部结构的调整无疑将对各类产业产生不同程度的影响。

基于产业关联的分析。一个行业或部门(包括服务业)的产出增加会通过以下两种方式影响整个经济体系:(1)增加了对其他行业或部门(“上游”,upstream)产品或服务投入的需求或购买,这称为后向关联(backward linkage);(2)增加了对其他行业或部门(“下游”,downstream)的供给或销售,这称为前向关联(forward linkage)。[9]

中国各服务行业如果以标准化的直接后向关联衡量,则系数大于1的行业有13个,即:建筑业(1.55),水运(1.18),空运(1.46),仓储及运输支持活动(1.25),旅馆及餐饮服务(1.26),计算机编程及相关活动、信息服务(1.24),保险、再保险及养老金(不含强制性社会保障)(1.28),法律、会计、总部服务、管理咨询(1.33),科学研究与开发(1.14),其他专业性科技服务(1.11),行政管理及支持服务(1.09),健康及社会工作(1.32),其他服务活动(1.09)。其他行业的系数均小于1。如果以标准化的总后向关联衡量,则系数大于1的行业有16个,即:建筑业(1.61),陆运及管道运输(1.13),水运(1.25),空运(1.49),仓储及运输支持活动(1.27),邮政及快递(1.07),旅馆及餐饮服务(1.23),计算机编程及相关活动、信息服务(1.26),保险、再保险及养老金(不含强制性社会保障)(1.13),法律、会计、总部服务、管理咨询(1.38),科学研究与开发(1.27),其他专业性科技服务(1.23),行政管理及支持服务(1.17),公共管理和国防、强制性社会保障(1.04),健康及社会工作(1.34),其他服务活动(1.19)。其他行业的系数均小于1。

如果以标准化的直接前向关联衡量,则系数大于1的行业有12个,即:批发(不含机动车)(1.23),零售(不含机动车)(1.23),陆运及管道运输(1.35),水运(1.33),空运(1.42),仓储及运输支持活动(1.55),邮政及快递(1.47),电信(1.10),金融服务(不含保险、养老金)(1.46),法律、会计、总部服务、管理咨询(1.59),科学研究与开发(1.36),其他专业性科技服务(1.30)。其他行业的系数均小于1。如果以标准化的总前向关联衡量,则系数大于1的行业有14个即:批发(不含机动车)(1.29),零售(不含机动车)(1.28),陆运及管道运输(1.41),水运(1.49),空运(1.28),仓储及运输支持活动(1.65),邮政及快递(1.29),旅馆及餐饮服务(1.03),金融服务(不含保险、养老金)(1.52),保险、再保险及养老金(不含强制性社会保障)(1.12),法律、会计、总部服务、管理咨询(1.63),科学研究与开发(1.44),其他专业性科技服务(1.18),其他服务活动(1.02)。其他行业的系数均小于1。

结合标准化关联系数,我们可以将中国的服务行业分为四类。前向关联系数越大,意味着该行业(作为上游行业)对其他行业(作为下游行业)的影响力就越大,这些服务行业更有可能作为其他行业的服务性投入(生产性服务)。后向关联系数越大,意味着该行业(作为下游行业)受到其他行业(作为上游行业)的影响就越大,这些服务行业更有可能使用其他行业的投入(包括生产性服务投入)。如表4所示,前向关联系数大于1的、具有显著的生产性服务功能的行业有15个。但是,这些年来一直备受关注的房地产行业的前向关联与后向关联系数都很低。

最后,如果比较中国的服务行業与非服务行业,我们可以发现,总体上,制造业的(标准化)前向与后项关联系数都比服务业大。相当一部分制造行业(比如焦炭及炼油,化工及化学制品,橡胶及塑料产品,基本金属等)的前向与后项关联系数都在1.5以上,具有较强的产业关联性。动态地看,相对于中国“入世”前的2000年,在47个行业(服务行业22个)中,直接后向关联系数上升的行业有29个,其中服务行业11个,也即有50%的服务行业是下降的。总后向关联系数上升的行业有32个,其中服务行业11个,也即仍有50%的服务行业是下降的。直接前向关联系数上升的行业有16个,其中服务行业8个,即有超过50%的服务行业是下降的。总前向关联系数上升的行业有23个,其中服务行业9个,即有超过50%的服务行业是下降的。特别是,批发零售贸易、运输仓储、计算机编程及相关活动和信息服务的产业关联系数趋于下降,而法律会计及总部服务和管理咨询、科学研究与开发、其他专业性科技服务的产业关联系数则趋于上升。但平均而言,前向和后向关联系数趋于下降的服务行业个数要多于其他行业。

生产性服务与全球价值链分工

生产性服务业的发展不仅反映其自身专业化分工的广度(服务门类或种类)与深度(服务质量与效率),还反映出与其他产业之间的分工水平。尽管农业、制造业与服务业的发展都需要生产性服务业,但在工业化阶段,生产性服务业的主要服务对象是制造业,同时,工业化阶段也是分工迅速深化的阶段。

在微观层面,当前现代大工业生产的福特主义(Fordism)渐趋瓦解,信息技术革命引发的温特尔主义(Wintelism)悄然兴起。企业的生产模式与业务流程正发生巨大变化,从大规模生产到定制生产,再到大规模定制,生产环节与业务单元的模块化与外包趋势逐渐增强。

微观层面的变革引发中观层面新的产业分工的形成。新的产业分工不同于传统的“水平分工”和“垂直分工”,而是以“微笑曲线”为代表的价值链分工模式,这在IT制造业领域表现得尤为明显。“微笑曲线”的两端即生产的上下游阶段,是以研发、销售、物流、售后服务等为主要内容的生产性服务,这些阶段的附加值较高。“微笑曲线”的底部即生产的中游阶段,主要是制造、加工或组装过程,这一阶段的利润空间较小。

生产性服务在这一价值链分工的作用,不仅体现在其自身作为利润源泉的价值,更体现在其作为各个专业化生产环节的纽带而产生的“黏合剂”功能。通过生产性服务业这一纽带,制造业逐渐“服务化”,服务业逐渐“机械化、自动化”,两大产业相互融合、互动发展。在这一趋势下,经济效率越来越取决于在不同生产活动之间建立起来的相互联系,而不仅仅取决于生产活动本身的生产率状况。[10]

在全球层面上,经济全球化具体表现为生产、贸易、投资等方面的全球化,其背后作用机制是国际分工的深化与细化。这一分工演化表现为,逐渐由产业间分工演进到产业内分工,再到价值链分工。在价值链分工背景下,如何协调与联结价值链分工导致的高度分散化的生产活动与无国界的复杂生产网络?生产性服务就是关键。像运输与物流、金融、信息、分销、专业服务等生产性服务不仅在全球产业链和价值链分工中起到“黏合剂”的作用,而且其本身也是全球增加值贸易(trade in value added)的重要组成部分。[11]

根据联合国贸发会议(UNCTAD)的统计,全球约60%的贸易为中间品贸易(包括有形产品与服务),这些中间产品和服务(即生产性服务)在不同阶段被纳入创造最终消费的产品和服务的生产过程;尽管服务业在全球BOP(国际收支平衡表统计)净出口中仅占20%左右的份额,但出口增加值中几乎有一半(46%)是由服务部门的活动贡献的,这是因为大部分出口制造品在生产过程中都需要投入服务(即作为中间投入的生产性服务)。[12]另外,全球60%以上的国际直接投资(FDI)都流向了服务业,而在服务业中又有60%以上的FDI流向了主要承担生产性服务功能的服务行业。[13]

由于生产性服务大多位于微笑曲线的两端,比如研发服务、售后服务等,而一国及其产业要从全球价值链低端迈向中高端,就是如何能从微笑曲线的中间位置(主要是加工装配)向两端位置延伸。因此,在这一延伸过程中,生产性服务(业)所占比重以及竞争力将趋于上升。更为重要的是,这一转型的实现有赖于生产性服务(业)与其他行业(如制造业、农业等)的协同发展。美、欧、日等主要发达经济体之所以位于全球价值链的高端,主要原因之一就是它们已经形成了“高端生产性服务←→高端产品与服务的生产(如高端制造业和农业)”的良性协同机制。[14]而低端分工环节(低端加工装配与服务)主要集中于发展中经济体与转型经济体。

在这样的全球产业链、价值链与创新链分工格局中,美国等发达经济体处于主导地位,占据这些链条的高端以及生产性服务市场的高端,而中国要么被排斥在这种分工格局以及“高端生产性服务←→高端生产”的市场循环之外,要么处于这些链条的低端及“低端生产性服务←→低端生产”的市场循环之中(见图5)。

而且,随着科技革命与产业创新推动的世界产业结构与经济结构的演变,跨国微笑曲线的全球价值链分工不断趋于广化(extensive)、深化(intensive)与陡化(steeper),每个分工环节的爬升越来越难,从而使后进国家及其产业/企业的进入成本不降反升。

政策思考

充当中间品的生产性服务关乎服务行业乃至整个国民经济的有效运行。没有生产性服务的提质增效,就不可能实现国民经济循环的优化与价值链地位的提升。如何实现生产性服务的提质增效?本文认为,相关的政策着眼点需要从以下四个方面进行思考。

打破行政性垄断,促进生产性服务业的市场竞争。生产性服务业,如金融、电信、运输等,大多处于产业链和价值链的上游,这些行业不仅存在行政性垄断,也存在市场垄断。两种垄断并存极大地扭曲了资源配置,抑制、破坏了市场竞争,降低了生产效率。因此,首先需要打破行政性垄断,放宽准入领域,建立公开、平等、规范的行业准入制度。

降低交易成本,充分发挥生产性服务业的黏合剂作用。从经济学理论上讲,作为商品与其他服务生产过程的中间投入的生产性服务,其外部化或市场化程度取决于专业化经济-互补经济与交易成本之间的权衡(trade-off)。只要有专业化经济、最终产品或服务生产中的中间产品互补经济以及交易成本,就需要权衡取舍。复杂的中间投入种类越多,生产力就越高,但与此相应地交易次数和相关成本也越多。相关政策的着眼点应该是降低交易成本(比如减少、直至拆除高速公路收费站,从而降低运输成本和时间成本),从而更好地深化生产性服务业的专业化分工,发挥好其黏合剂作用。

顺应全球服务自由化趋势,推动生产性服务业的对外开放。在全球价值链分工背景下,经由开放与竞争而获得多样化、高效率的生产性服务将有助于提升生产性服务使用者(比如最终产品/行业)的生产率。换言之,如果没有生产性服务领域的改革开放,仅靠生产性服务使用者,比如制造业和农业领域的改革开放,无法有效而最大限度地促进产业协同、增进双重(即生产性服务的数量与质量、生产性服务的提供者与使用者)经济绩效,也就无法真正促进价值链地位的提升。这对于中国一直推进的金融服务等领域的改革开放具有一定的启示作用。

鼓励服务创新,促进生产性服务业与其他产业有效融合。通常认为,创新最活跃的领域主要是制造业,服务业大多难以创新;服务业相对于制造业缺乏创新,因而难以成为经济增长的引擎。没有创新,经济增长就缺乏持久动力。但国际上服务业比较发达的经济体的经验表明,需要重视服务领域的人才和科技支撑、组织创新和管理创新,夯实服务经济的微观基础以及推动微观企业(主要是制造业企业)的服务化进程;依托高新技术、推进技术创新,实现传统服务业的现代化。而依托现代经营方式和组织形式、推进管理创新和组织创新,是实现服务业现代化的组织与管理条件。

(本文系国家社科基金重大专项“促进我国产业迈向全球价值链中高端研究”的阶段性成果,项目编号:18VSJ056)

注释

[1]原文为"Once one starts to think about them, it is hard to think about anything else."参见Lucas, Robert, "On the Mechanics of Economic Development", Journal of Monetary Economics, 1988, 22 (1), pp. 3-42.

[2]Kuznets, Simon, "Modern Economic Growth: Findings and Reflections", American Economic Review, 1973, 63, pp. 247-258.

[3]Greenfield, Harry, Manpower and the Growth of Producer Services, New York: Columbia University Press, 1966; Browning, Harley and Joachim Singelmann, The Emergence of a Service Society: Demographic and Sociological Aspects of the Sectoral Transformation of the Labor Force in the USA, Springfield, VA: National Technical Information Service, 1975.

[4]Grubel, Herbert and Michael Walker, Service Industry Growth: Cause and Effects, Fraser Institute, Montreal, 1989; Cheng, Dazhong and Peter W. Daniels, "What's So Special about China's Producer Services?", China and World Economy, 2014, 22 (1), pp. 103-120.

[5]实际上,投入–产出表中的任何一个部门或行业(不只限于服务部门或行业)的产出均可分为最终使用和中间使用两个部分。

[6]该数据时间期限为2000~2014年。样本经济体包括43个单独经济体与1个作为整体的“世界其余地区”(ROW)。这些样本经济体既有高收入的发达国家,如美国;也有与中国处于相似阶段的发展中国家或转型国家,如印度、巴西和俄罗斯等。

[7]在样本时期里,中国的服务产出占总产出的比重始终保持在35%左右,从未超过40%,低于全球平均比重(60%左右),也低于印度和墨西哥的水平。实际上,中国是样本经济中唯一一个在整个样本时期里始终位于第十百分位以下的经济体。另外,服务产出占总产出的比重与实际人均GDP水平显著正相关,即人均收入水平越高,服务业产出比重就越高。

[8]本文区分国内使用与全球使用,前者指来自本国的服务投入占来自本国的总投入的比重,后者指来自全球的服务投入占来自全球的总投入的比重。

[9]关于后向关联的测算(基于Leontief模型)有两组指标:(1)直接后向关联(direct backward linkage),表示行业j的生产中需要其他行业的直接投入,即求直接投入系数矩阵(direct input coefficient)A的第j列的总和。标准化处理是求行业j的直接后向关联与所有直接后向关联的简单平均值之比。(2)总后向关联(total backward linkage),表示行业j的生产中需要其他行业的总投入(直接投入加上间接投入)(直接后向关联加上间接后向关联),即求Leontief逆矩阵或总需求矩阵(total requirements matrix)L的第j列的总和。可以進行标准化处理,即求行业j的总后向关联与所有总后向关联的简单平均值之比。对于前向关联的测算(基于Ghosh模型)也有两组指标:(1)直接前向关联(direct forward linkage),即表示行业i的产品在其他行业的直接销售,即求产出系数矩阵(output coefficient matrix)B的第i行的总和。可以进行标准化处理,即求行业i的直接前向关联与所有直接前向关联的简单平均值之比。(2)总前向关联(total forward linkage)即表示行业i的产品对其他行业的总销售(直接销售加上间接销售)(直接前向关联加上间接前向关联),即求Ghosh逆矩阵G的第i行的总和。可以进行标准化处理,即求行业i的总前向关联与所有总前向关联的简单平均值之比。限于篇幅,这里不再介绍具体的计算公式,可参见Miller, Ronald and Peter Blair, Input–output Analysis: Foundations and Extensions, Cambridge University Press, 2009。

[10]Riddle, Dorothy, Service-led Growth: The Role of the Service Sector in the World Development, New York: Praeger Publishers, 1986;程大中:《论服务业在国民经济中的“黏合剂”作用》,《财贸经济》,2004年第2期。

[11]Jones, Ronald and Henryk Kierzkowski, "The Role of Services in Production and International Trade: A Theoretical Framework", in R. Jones and A. Krueger (ed.), The Political Economy of International Trade, Oxford: Basil Blackwell; UNCTAD, Global Value Chains: Investment and Trade for Development, World Investment Report, New York and Geneva, 2013.

[12] UNCTAD, Global Value Chains: Investment and Trade for Development, World Investment Report, New York and Geneva, 2013.

[13]UNCTAD, The Shift Towards Services, World Investment Report, New York and Geneva, 2004; WTO, The Future of Services Trade, Geneva, 2019.

[14]Cheng, Dazhong and Zhiguo Xiao, "Producer Services and Productivity: A Global Value Chain Perspective", Review of Income and Wealth, forthcoming, 2020, http://dx.doi.org/10.1111/roiw.12482.

責 编/桂 琰(见习)