基建项目施工企业建设资金管理存在的问题、原因及建议

2021-03-18包秋萍

包秋萍

摘 要:以某铁路沿线施工企业建设资金的审核数据为基础,揭示当前基建项目施工企业建设资金管理存在的两大突出问题,并进一步分析其产生的原因,进而从构建资金反馈机制、加强劳务专项资金监管等方面提出强化基建项目施工企业建设资金管理的具体建议。

关键词:基建项目;施工企业;建设资金管理

中图分类号:F284 文献标志码:A 文章编号:1673-291X(2021)06-0084-03

随着我国高铁的快速发展,国家投入到铁路项目的资金也在逐年增长。2019年政府工作报告指出,“要合理扩大有效投资,计划完成铁路投资8 000亿元。”铁路项目指数级的增长速度导致国家对铁路施工企业的需求也在不断膨胀。在大规模资金投入的背景下,庞大复杂的企业合作网络更是为铁路项目施工企业提供了天然的利益输送渠道,在庞大的资金诱惑面前滋生出的腐败、工程延期等问题层出不穷。不可否认,内外部因素共同造成了施工企业现行存在的种种问题。因此,本文在对某铁路沿线施工企业资金审核的基础上,将施工企业在建设资金管理上存在的问题具体化,并提出相应的解决方案。

一、基建项目施工企业建设资金管理存在的突出问题

在某铁路沿线施工企业检查时发现,施工企业在建设资金管理方面存在的问题集中表现为资金不足、专款未专用,具体如下。

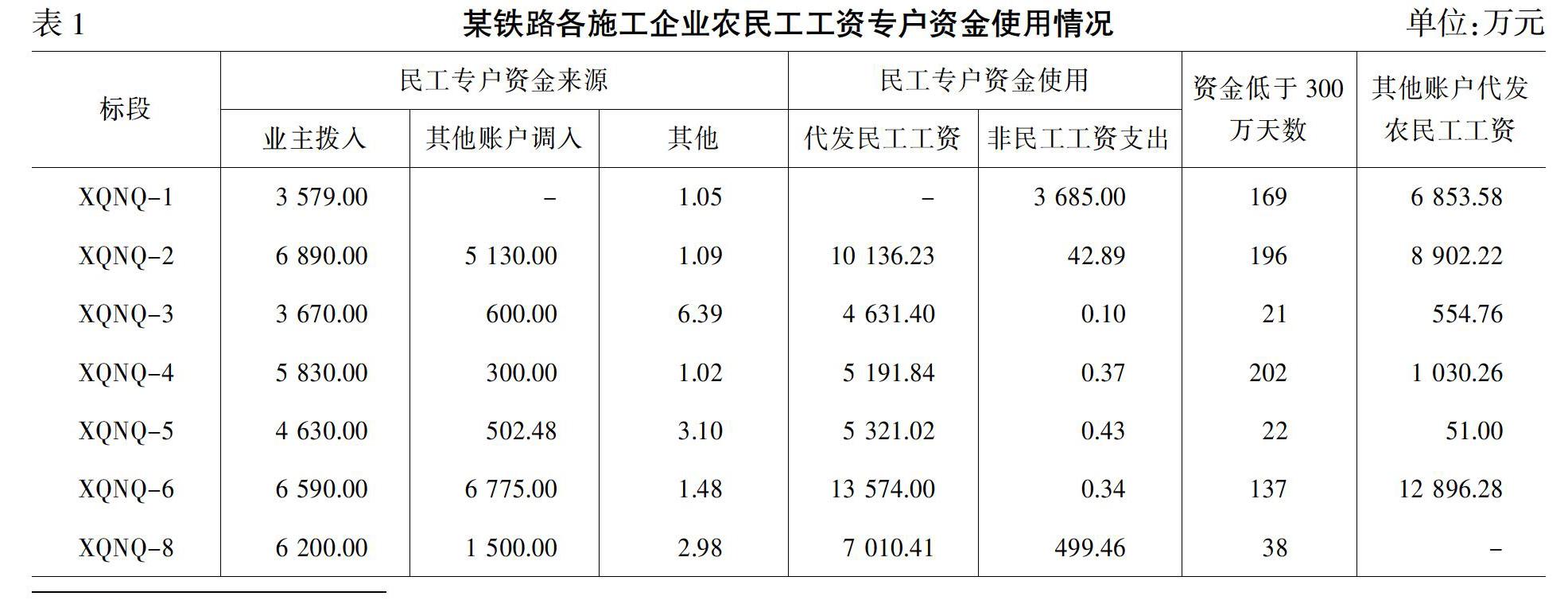

1.劳务专项资金紧张,未能专款专用。如表1所示,施工企业民工专户普遍存在资金紧张、余额不足的情况,一是部分标段施工企业从临时账户或内部单位账户调拨资金,涉及金额16 332.17万元,占建设单位拨入资金的25%;二是通过其他账户代发民工工资,尤其是XQNQ-1标、2标、6标和XQXN-2标的情况较为突出,代发数额巨大;三是民工专户资金余额低于300万元的情况较为普遍,部分标段低于该余额的天数较多,其中XQNQ-1标有169天、2标有196天、4标有202天、6标有137天。其次是部分标段的施工企业使用民工工资专户资金支付非民工工资,未做到专款专用。由表1可知,该铁路项目施工企业使用民工工资专户资金支付非民工工资涉及资金共计6 694.75万元,其主要用于支付现场管理人员工资、其他工程款和材料款等。

2.建设资金使用不规范,资金挪为他用。部分施工单位委托上级公司或关联单位采购工程设备,以内部往来的形式结转设备购置款,其实质属于使用建设资金采购工程设备。如,支付关联单位代购机械手、洒水车等设备合计201.9万元,支付搅拌机采购款150万元,支付拌和机采购款263.64万元。施工企业不规范地使用建设资金,将项目建设资金用于其他项目周转,导致项目建设资金短缺,最终影响施工进度。

二、基建项目施工企业建设资金管理存在问题的原因剖析

施工企业在建设资金管理上存在资金不足、专款未专用的问题,可以从内外两方面探究原因:从外部而言,铁路工程款拨付制度缺乏灵活性;从内部而言,内部监督缺位、内控基础工作薄弱,具体分析如下。

1.工程款计划拨付制度僵化,建设资金效率低。由于铁路项目的工程款主要以计划形式拨付,而在复杂多样、不确定性因素較多的工程实施过程中,建设单位无法实时监督建设资金的使用情况。当施工过程中出现计划变更时,往往会使得该计划资金无法有效支出,可能会导致资金滞留、提前支出,甚至挪用的情况出现[1]。

2.监管缺位引起农民工工资拖欠。国家和地方出台系列措施用于解决建设领域农民工工资拖欠问题,但在具体的政策实施过程中,施工单位和建设单位都存在不落实具体政策,政策效果大打折扣的情况。政策在落实层面未形成强有力的法律支撑监管体系,尤其在工程款支付、农民工工资足额支付等方面还没有建立有效的监督管控机制,从根本上造成了拖欠农民工工资问题的发生[2]。

3.缺乏内部审计监督。内部审计机构是建筑施工企业的一个内置机构,其工作人员在企业管理者的领导下开展工作。但由于企业内审部门与其职能部门的地位是相同的,故而在内部审计工作的开展过程中,内部审计人员经常会遇到各种困难,甚至出现企业内审机构与企业管理脱节的情况。内审机构无法参与到企业经营中,也无权直接干涉各职能部门,缺乏事前监督、过程监督的有效措施,只是单纯地履行事后检查职能,因此尽管在审计中发现了问题,但木已成舟,审计人员已经失去了最佳纠错时机,使得内部管控往往是有心无力,未起到预期的作用[3~4]。

4.项目档案管理混乱,信息资料遗漏或缺失。一般而言,完善的项目档案管理是每个工程都必不可少的,包括对招投标、专家评审、合同签订、验工计价、物资验收与出库、工资结算、设备租赁等档案的管理,而部分施工企业存在民工工资信息录入不及时、不完整,系统录入与工资实际发放情况相左等问题。此外,施工企业还普遍存在合同签字盖章手续不全,合同附件、评审资料、招投标和企业资质资料缺失或未统一存档,台账更新不及时、物资单据混合存放等问题。由于施工企业内控制度未有效适用和解决因业务繁杂导致的资料文件遗漏缺失、单据不完整等问题,最终将导致施工企业在建设资金管理上出现漏洞。

5.项目合同落实不到位,执行条款有差异。铁路建设项目周期长、施工环境复杂、人员构成多样,如果在此期间合同内容无法得到贯彻执行,则将导致不必要的内耗,甚至施工停滞等现象。经调查发现,部分施工企业存在劳务实际支付价与合同签订价不符,物资采购中标价与合同签订价不符,物资账单单价与合同单价不符等情况。未严格执行合同条款也反映出施工企业在合同管理内控层面的缺陷,而这种缺陷带来的后果也最终体现在建设资金管理的问题上。

三、强化基建项目施工企业建设资金管理的相关建议

从目前来看,施工企业建设资金管理存在的问题主要是由于工程款计划拨付制度僵化、施工企业内部控制不健全导致的,因此可从以下方面探寻强化施工企业建设资金管理的路径。

1.整合资金管理平台和项目管理平台,构建资金反馈机制。整合资金管理平台和项目管理平台,可在一定程度上缓解由于工程款计划拨付制度僵化引致项目建设资金使用效率低下的问题,充分利用施工单位在项目中标后出具的施工项目进度计划表和计划成本表,根据项目的进度计划制订详细的工程拨款计划,将建设资金拨付管理筹划贯穿于基建项目建设过程的始终,在提高资金使用效率的同时,也做到对项目的过程管控。资金反馈机制通过实时跟踪每笔建设资金的使用路径及信息,来确保资金安全运行。资金反馈机制,首先可以通过每周情况报告汇总各施工单位的账户及资金结余情况;其次,可以通过每月的情况报表反馈当月各施工单位的实际资金使用情况,报表内容包括当月支出总预算、大额资金专项预算、往来预算项目的落实、现金支取、临时性紧急付款等关键信息,还有每个被监管账户的实际收支状况;最后,可以通过实时反馈的方式及时准确地汇报监管账户日常运行中出现的问题。

2.农民工实名制与资金管理责任制双管齐下,加强劳务专项资金监管。为确保农民工专项资金专款专用,一方面必须要求施工企业全面落实农民工实名制并具体到人,确保工资百分百精确发放。而且施工單位还要解决考勤的实名制问题,进一步完善农民工的考勤制度,实现对考勤的实时监控。另一方面应避免资金监管权力过度集中,将权力下放,群防群治,层层把关,起到防患于未然的作用。一旦产生问题,必须严厉问责,让主管人员负起相应的责任,方可从根本上解决问题。在此期间,建设单位也应实时管控资金的前期预算流向和后期结算审核,确保资金使用合理且避免被挪作他用。

3.提高日常审计监督工作质量。审计监督作为内控的重要手段,如果内审部门作用发挥不大,建设单位可以通过加大外部监督力度推动施工企业提升内控水平,以达到有效监管的目的。具体而言,一是强调并改善审计监督职责中的独立性与专业性,这往往可以通过外聘专家学者担任顾问或者设立内部回避制度得以实现;二是确立对审计监督结果的负责制度,严肃处理制假造假、蒙混过关的行为。

4.加强项目档案管理。项目档案管理一直都是企业经营的重点,每个管理人员应树立“项目无论大小,档案必须齐全”的经营理念,各司其职,各负其责,保证遇事不慌、临危不乱,随时查缺补漏。对不完整、不准确、不协调的项目材料要及时规整清理、登记备案,确保万无一失。此外,可以尝试引入数据网络和云计算等技术,将这些数据梳理并分类保存以便相关部门了解项目进展,同时利用这些数据可以监察施工企业在运营过程中每一环节和流程操作合规、情况真实。

5.加强项目合同管理,严格执行合同条款。建设单位应加强项目过程监管,规范建设程序,强化合同履行。设置专门的合同监督岗位,委派专人实时监控合同执行情况,将责任细化到部门与个人[5]。委派人员要充分了解合同的主要条款,包括合同金额、单价、履行条件、合同责任及各种行为的法律后果等,确保各项工作协调一致,对于可能出现的逾期履行等情形,应及时上报并由上级制定相应的解决方案,保证合同内容按期履行,建设项目如期完工。

综上所述,提升建设资金管理水平不仅要从施工企业自身着手,同时也应考虑外部监管环境等因素,建立建设单位与施工单位之间的联系及反馈机制,运用第三方独立的审计监督等手段使施工企业加强内部管理和内部审计监督,从而起到加强建设单位对施工企业监管的作用。

参考文献:

[1] 岳晓英.浅谈建立科学有效的财政专项资金监督管理新机制[J].时代金融,2017,(33):139+142.

[2] 李冀川.关于解决建设领域拖欠农民工工资问题的思考[J].人才资源开发,2014,(10):22-23.

[3] 张玲.试论建筑施工企业内部审计存在的问题及对策[J].当代会计,2019,(3):62-63.

[4] 骆菊华.建筑施工企业内部控制的要点与难点分析[J].时代经贸,2018,(35):57-58.

[5] 李斌,黄耿东,齐利.公路工程施工合同管理存在不足点及改进[J].中国标准化,2019,(10):95-96.

Problems, Reasons and Suggestions of Capital Management

of Construction Enterprises in Construction Projects

——Take a Railway Construction Enterprise as an Example

BAO Qiu-ping

(Coastal Railway Zhejiang Limited,Ningbo 315000,China)

Abstract:Based on the audit data of construction funds of a construction company along the railway line,this paper reveals the two major problems in the current capital construction project construction companys construction fund management,and further analyzes the causes,from establishing a fund feedback mechanism and strengthening labor services.Special fund supervision and other aspects put forward specific suggestions to strengthen the management of construction funds of infrastructure project construction enterprises.

Key words:infrastructure project;construction enterprise;construction fund management