基于杜邦分析法的格力电器偿债能力分析

2021-03-02崔剑鑫

崔剑鑫

【摘 要】论文通过分析格力电器偿债能力,发现主要的几个问题是流动负债和现金比率过高、资本结构风险过高、财务杠杆过高。论文提出了应对这些问题的一些对策和看法,主要是利用充足的现金发展多元化产品、对资本结构进行合理改变和对财务杠杆进行适当调整。

【Abstract】Through the analysis of the debt paying ability of Gree Electric Appliances, the paper finds that the main problems are too high current liabilities and cash ratio, too high capital structure risk and too high financial leverage. This paper puts forward some countermeasures and views to deal with these problems, mainly using sufficient cash to develop diversified products, reasonably changing the capital structure and properly adjusting the financial leverage.

【关键词】偿债能力;杜邦分析;格力电器

【Keywords】debt paying ability; DuPont analysis; Gree Electric Appliances

【中图分类号】F406.72 【文献标志码】A 【文章编号】1673-1069(2021)02-0100-02

1 引言

企業偿债能力的强弱可以判断企业财务状况的好坏,分析企业的偿债能力还可以反映企业财务所需承担风险的大小,预测企业未来筹资方向,为企业开展各种理财活动提供重要参考。

格力电器是一家上市20多年的家电制造企业,是我国家电行业中的佼佼者,其在空调领域中具有当之无愧的霸主地位,因此,本文选取了格力电器来分析其偿债能力,根据其存在的问题提出建议,为其他家电制造业提供参考,帮助企业发现自身偿债能力方面存在的不足,以及改进这些问题和不足之处的方法对策。

2 格力电器偿债能力分析

2.1 偿债能力指标分析

2.1.1 短期偿债能力分析

从表1中可以看出,格力电器的营运资本从2015年到2019年是飞速增长的,2019年的是2015年的5倍多,这说明格力电器的偿债越来越有保障。虽然格力电器2019年的流动比率比2018年略低,但这五年的流动比率是呈增长趋势的。速动比率是呈波浪式上升,只有2015年的速动比率在1以下,其他四年都在1以上,可以看出格力电器该比率不太稳定。格力电器这五年的现金比率波动幅度稍大,整体呈下降趋势,格力电器需要加强对现金的管理。

2.1.2 长期偿债能力分析

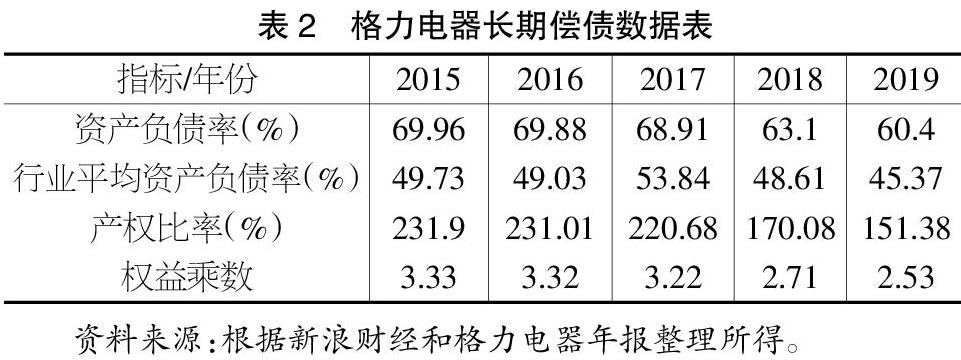

从表2中可以看出,格力电器2015年到2019年这五年的资产负债率虽然一直在下降,但还是高于行业平均值,这说明格力的负债比率比较大,公司财务风险偏高,可以考虑适当降低负债来降低资产负债率。而格力电器的产权比率和权益乘数这两项指标都是下降的,这反映了格力电器这五年的负债情况有所降低,负债水平有所下降,也更大程度地加深了对财务杠杆原理的运用,这非常有可能是因为公司适度调整了资本结构。

2.2 基于杜邦分析法的偿债能力分析

企业借助杜邦分析法,能观察净资产收益率的变动情况并分析其变动原因,可以为决策者优化资产结构和资本结构、提高偿债能力和经营效益提供基本思路。本文主要依据2015-2019这五年的财务数据和指标,在杜邦分析的基础上分析企业的偿债能力,分析数据如表3所示。

只从表3中看,格力电器的销售净利率呈下降趋势,表明格力电器的销售商品获得利润的能力水平有所下降,需要扩大营业收入或降低成本费用。而格力电器总资产周转率最高时,还是比行业平均值低并且没有超过1,这说明其偿债能力和变现能力不强,并且无明显改善,需要多注意这方面从而改善周转情况。格力电器的权益乘数这项指标是逐年下降的,这反映了该公司这五年的负债情况有所降低,负债水平有所降低,加深了对财务杠杆原理的运用,这非常有可能是因为公司适度开展负债经营,对企业资本结构进行了调整。

3 格力电器存在的问题

3.1 流动负债和现金比率过高

虽然格力电器的流动比率大致呈上升趋势,但是却处于较低的水平,低于经验值2,而速动比率除了2015年低于1,其他年份都大于1,且是逐年上升的。公司的现金比率除了2017年在70%以下,其他年份都在70%以上,但是现金比率并不是很重要,因为不可能要求企业全部的流动负债都用现金和交易性金融资产来偿付。现金持有量过大说明企业拥有过多闲散现金没有得到充分利用,这会对企业资产利用产生负面作用,同时,也说明盈利能力不强。

3.2 资本结构风险过高

格力电器的资产负债率比较高,每年都比行业平均资产负债率高15%~20%,与同行业相比都在较高水平,这说明公司的长期偿债能力较弱。格力电器的产权比率也在一个相对较高的水平,2015年到2019年行业平均产权比率分别为1.38、1.41、1.61、1.33、1.19,虽然格力电器这五年的产权比率一直在降低,但还是比行业平均的产权比率高,说明企业面临高风险的资本结构。从这两个长期偿债能力指标可以看出格力电器的长期偿债有着较大的风险,公司财务风险也较大。

3.3 财务杠杆过高

基于杜邦分析,可以发现格力电器净资产收益率先升高后降低,而且是降低的幅度大,这反映了公司股东权益收益水平的下降,公司运用自有资本的效率变低,投资带来的收益降低。其中,销售净利率从2017年开始下降,虽然2018年格力电器的净利率比上年高,但是营业收入增加了1/3;2019年的营业收入虽然没有大幅增加,但利润反而降低了,从而使净利润降低,这就减少了公司的收益。总资产周转率虽然是呈上升趋势的,但增加幅度不大。格力电器这五年的权益乘数一直在下降,说明公司一直在調整资本结构,加强对财务杠杆的运用。而2015年到2019年行业平均权益乘数分别为1.99、1.96、2.17、1.95、1.83,可以看出格力电器的权益乘数还是比较高的。

4 解决格力电器偿债能力问题的对策及建议

4.1 降低流动负债和现金比率

要解决格力电器的短期偿债能力问题,可以降低现金比率,增加公司的营运资本,而格力电器这五年的流动负债和现金比率过高是因为格力电器实行销售返利政策,销售返利计入其他流动负债,并由于低的兑现率,导致大量的流动负债累计且逐年滚动,使得格力账户上有一大笔自由流动的货币资金。因此,为了降低流动负债和现金比率,格力电器可以兑现销售返利或者用充足的货币资金发展多元化产品。在多元化战略中,格力应向高端化、智慧化转型。加快家电产品的升级换代,在外观、设计、技术、材料、功能、适用性等方面实现质量的全面提升。例如,空调和空气净化器可以检测并过滤一些细菌、洗碗机带有高温杀菌和紫外线杀菌功能。随着科技的发展,家电智能化发展越来越迅速,尤其是5G技术的研发使家电行业向智能家电转型。尤其是智能家居产品,如煤气报警器和通风系统相联系,煤气泄漏时可以打开通风口,向房主手机发出信息警告,并且关闭电源总闸,切断家中所有电器。

4.2 提高所有者权益和销售净利率

合理安排资本结构,提高所有者权益。去除来源于销售返利的负债,格力自身实际的负债基本上是经营性负债,且负债率处于较低水平。所以,要降低产权比率,只能提高所有者权益。格力电器可以用充裕的现金偿还负债,从而提高所有者权益的比例。可以鼓励债权人继续投资来降低债权人承担的企业经营风险,从而降低产权比率,使资本结构得到合理的安排。

提升企业盈利能力,提高销售净利率。从2017年开始格力电器的销售净利率一直下降,所以可以考虑提高市场占有率,增加营业收入。例如,在坚持以顾客为中心的前提下,满足消费者的偏好,让消费者有更好的体验,从而增加产品的销售量,用数量来填补价格的损失。

4.3 适当调整财务杠杆

格力可以采用减少债务性融资、增加权益性投资的方式来调整财务杠杆。通过适当减少短期借款、长期借款,降低公司负债,减少利息费用支出,使公司的负债程度降低,从而增加所有者投入的资本在资产中所占的比重。可以发行企业债券进行融资,将资金投入收益更高的投资项目中,以获取更多的回报,再去除融资的资金,将多余的继续投入收益高的项目中,进行良性循环。或者将发展得比较好的企业的债权转化为股权,这样也可以获取更高的利益。

【参考文献】

【1】杨倩.格力电器财务报表分析[D].成都:电子科技大学,2016.

【2】李敏.杜邦财务分析——以格力电器为例[J].时代金融,2016(36):184+187.

【3】秦杰,张子杰.格力电器偿债能力与盈利能力分析[J].中国经贸导刊(中),2019(09):94-95.