通货膨胀下高速公路公私合营项目的收入调节研究

2021-02-27吴贞瑶帅斌左博睿

吴贞瑶,帅斌,左博睿

(西南交通大学,交通运输与物流学院,成都610031)

0 引言

在高速公路PPP项目较长的运营期内,因通货膨胀,物价水平上升,原材料、零部件及管理费用等会增加,导致高速公路运营成本增加,如果收费率不变,会影响社会资本自身的收益。对此,YE S.[1]指出,根据通货膨胀率设定收费率调整指数,缓解通货膨胀风险,但并未给出具体的方法;孟惊雷[2]提出以通货膨胀率为依据的调价参数,并研究政府和社会资本方承担通货膨胀风险的情况;CHENG L.[3]分析通货膨胀下的最小可行收费率;WIBOWO A.等[4]从理论上分析由于外界因素导致调价延迟对社会资本方带来的影响,并建立了调价延迟补偿模型。

通货膨胀的不确定性较强,若低估通货膨胀风险,设定低于实际通货膨胀率的调价参数,会导致严重亏损;若高估通货膨胀风险,在过高的调价比例下,社会资本方将获得超额利润。此时,仅靠调价并不能解决通货膨胀风险被高估或低估的问题,因此,MIRZADEH I.[5]认为政府可以通过补偿成本而非调价的方式降低社会资本方承担的通货膨胀风险;HWANG B.G.等[6]认为通货膨胀风险应由社会资本方和政府部门共同承担;蔡晓琰等[7]提出在调价基础上的收益调节方法,使政府部门能共同分担通货膨胀风险,虽然该方法能在一定程度上解决通货膨胀被低估或高估的风险,但并未考虑价格变动对交通量的影响及调价周期的问题。此外,之前的研究较少考虑通货膨胀引起的货币时间价值变化。本文根据政府相关政策,归纳收入调节的设计原则;考虑由通货膨胀引起运营成本的增加,调价带来交通量的变化,以及通货膨胀下货币的时间价值,构建收入调节模型;运用实际案例进行计算分析,以期为政府部门制定相关政策提供理论依据。

1 收入调节原则

根据现有研究、国家相关政策和实际存在的问题,提出收入调节原则:

(1)调价幅度和周期应充分考虑通货膨胀因素和民众接受程度。调价是为了对冲通货膨胀风险,故调价幅度越接近通货膨胀率,调价周期越短,对冲风险效果越好,但考虑到高速公路的公益性属性,调价幅度应在民众承受范围之内,避免社会资本方过度调价。

(2)收入调节应遵循“风险共担、收益共享”的原则。当通货膨胀风险被低估时(调价幅度低于通货膨胀率),政府部门应通过收入补偿分担调价不能覆盖部分的通货膨胀风险;当通货膨胀风险被高估时,调价所获收入超过通货膨胀带来的损失,社会资本应共享部分超额收入。

(3)评估收入调节价值时应修正由通货膨胀和调价引起的参数偏差。评估时应充分考虑价格上调对交通量产生的影响,以及通货膨胀影响下货币的时间价值。

2 收入调节模型构建

2.1 模型变量

2.1.1 运营成本

第j年的运营成本Cj由该年的运营成本增长率和该年通货膨胀率fj共同决定。运营成本增长率指不考虑通货膨胀影响下,设备等运维成本逐年增长的部分。

2.1.2 通行费价格

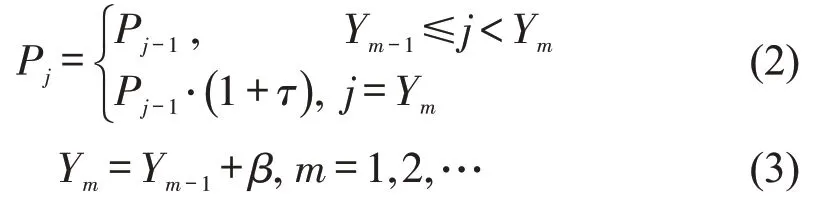

为缓解通货膨胀风险,每隔β年价格上调τ,则第j年的项目通行费价格Pj和第m次调价的约定时间Ym分别为

2.1.3 交通量

交通量具有高度不确定性,符合几何布朗运动特征。当通行费价格恒定时,交通量表示为

式中:Q为交通量,选用年日均交通量(AADT)体现;μQ为交通量增长率;δQ为交通量波动率;dzQ为一个标准维纳过程,且有,ε为服从标准正态分布的随机数,有ε∼N(0,1)。即在一个无限小的时间区间dt内,交通量的对数服从均值为、方差为的正态分布。利用伊藤引理可得

因此,第j年的交通量Qj是由第j-1年的交通量Qj-1通过一定规律随机变化得到,遵循马尔科夫链的特征,并用离散时间(Δt)方程表示为

考虑价格变动对交通量影响时,引入需求价格弹性系数Ed,表示价格每变化1%时所引起需求量变化的百分比。用ΔQ和ΔP分别表示交通量和价格的变化量,P表示变动前的价格,则

Ed可以写成由价格变动引起的交通量变化率与通行费价格变化率υP倒数的乘积,因此,受价格影响的交通量变化率表示为

通货膨胀下,若价格完全按照通货膨胀变化,则与不考虑通货膨胀时的恒定价格一样,可视为对交通量不产生影响。因此,本文假设当调价比率等于通货膨胀率时,收费率的上调不对交通量产生影响;若调价比率大于(小于)通货膨胀率,则交通量会有所下降(增加)。为比较通货膨胀下,价格变动对交通量的影响,引入每年随通货膨胀率变化的通行费价格Pj(f),价格变化率以Pj(f)作为参照项来计算,第j年价格变化率υPj为

式中:P0为初始通行费价格。价格下,交通量等于无通货膨胀时的交通量Qj。

综上,通货膨胀下考虑价格调整对交通量影响时,交通量表达式为

式中:表示第j年受价格影响的交通量变化率。

2.2 收入调节

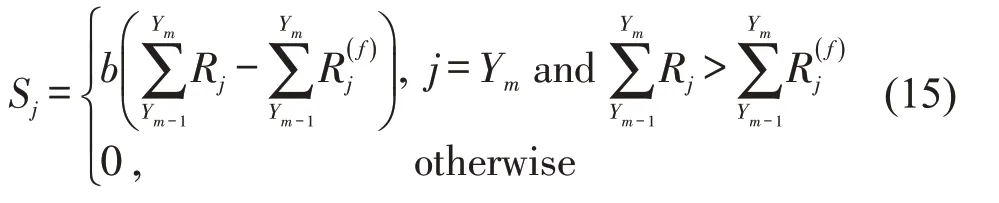

收入调节分为收入补偿和超额收入共享,当通货膨胀风险被低估,即调价幅度低于实际通货膨胀率时,执行收入补偿。考虑到调价将影响交通量并引起收入动态变化的缘故,单纯以调价比例和通货膨胀率的关系作为收入补偿条件,无法客观反映通货膨胀风险的分担情况。本文将调价周期设置为收入补偿周期,在调价的Ym年末,若前一个调价周期内的实际收入总和小于每年以通货膨胀率调价的收入总和,则政府部门需补偿部分差额,补偿比例为a()0 ≤a≤1 ,并将第j年的收入补偿记为Gj。

式中:Rj和Rj(f)分别为第j年的实际收入和以通货膨胀率调价的收入。

2.3 通货膨胀下的净现值计算

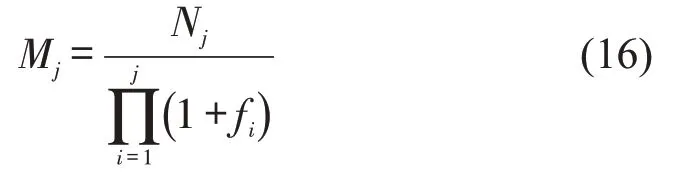

通货膨胀会影响各期物价水平,使得现金流量发生变化。把传统意义上不考虑通货膨胀的现金流称为实际现金流,第j年的实际现金流用Mj表示,把考虑通货膨胀的现金流称为名义现金流,第j年的名义现金流用Nj表示,两者的关系为

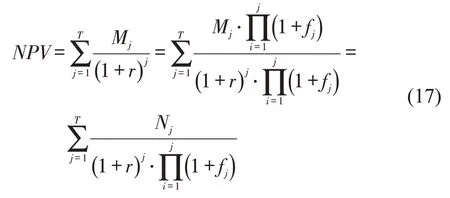

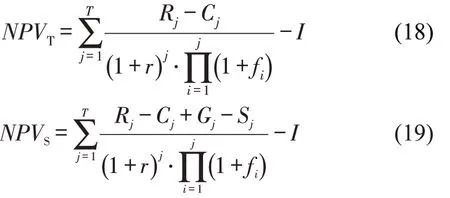

无论以实际现金流还是名义现金流计算项目净现值,其基期价值都是不变的,变的只是各期由通货膨胀引起的货币购买力。因此,不管用哪种现金流计算并贴现到基期,其净现值NPV都相同,即

式中:T为特许期,r为折现率。由式(17)可知,以名义现金流计算净现值时,折现率需要乘以修正系数

据此,通货膨胀下有收入和无收入调节的项目净现值NPVT和NPVS分别为

式中:I为折现到基期的建设期成本。

2.4 收入调节对项目净现值的影响

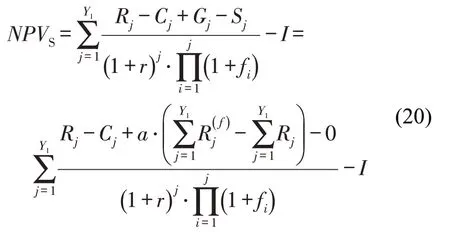

无通货膨胀时,通行费价格恒定为P0,第j年的项目收入Rj=Qj⋅P0。有通货膨胀时,若按通货膨胀率调价,第j年的项目收入为,且有,则,。因此,每年以通货膨胀率调价的项目收入Rj(f)能保证与无通货膨胀时相同,若实际收入Rj低于Rj(f),则说明收入价值减少;反之,则实际收入价值增加。

由于每个调价周期的调价间隔相同,在其他条件不变的情况下,每个完整的调价周期内项目净现值具有相同规律。以第一个调价周期为例(第1年初到第一次调价的Y1年内),若通货膨胀风险被低估,即,则有,那么,收入调节的项目净现值为

而没有收入调节的项目净现值为

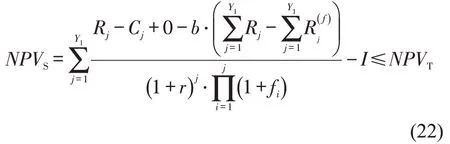

由于0 ≤a≤1 ,且,则NPVS≥NPVT。若通货膨胀风险被高估,,则有,那么

因此,在通货膨胀风险被低估或高估时,收入调节能避免巨额亏损和超额利润的情况。

为进一步分析收入调节的影响,采用蒙特卡洛仿真进行案例分析,仿真流程如图1所示。

图1 仿真流程Fig.1 Simulation flow chart

3 案例分析

3.1 案例背景

某省修建某高速公路,采用PPP模式进行公开招标,2011年开始修建,建设期为3年,2014年投入运营,建设总投资为511953.71 万元。中标的某高速公路集团公司通过收取过往车辆的通行费获得收益,直到2043年特许期结束。

3.2 仿真参数

建设期n=3年;特许期N=33年;折现率r=10% ;合同规定该高速公路的收费率为0.447 元(veh ⋅km)-1;平均通行费价格为55.14 元(veh ⋅km)-1;每5年价格可上调15%。根据该项目的可行性研究报告,初始交通量为9378 veh ⋅d-1;预测的年交通增长率μQ,在2014-2028年为11.21%,在2029-2043年为5.83%;交通量波动率σQ假设为10%;价格需求弹性系数Ed为-0.52。假设每年的通货膨胀率服从正态分布[5],均值为3%,标准差为0.6%。补偿的分担比例a=0.5 ,收入共享比例b=0.5 。采用MATLAB R2015a进行蒙特卡洛仿真,迭代次数为20000次。

3.3 模型仿真

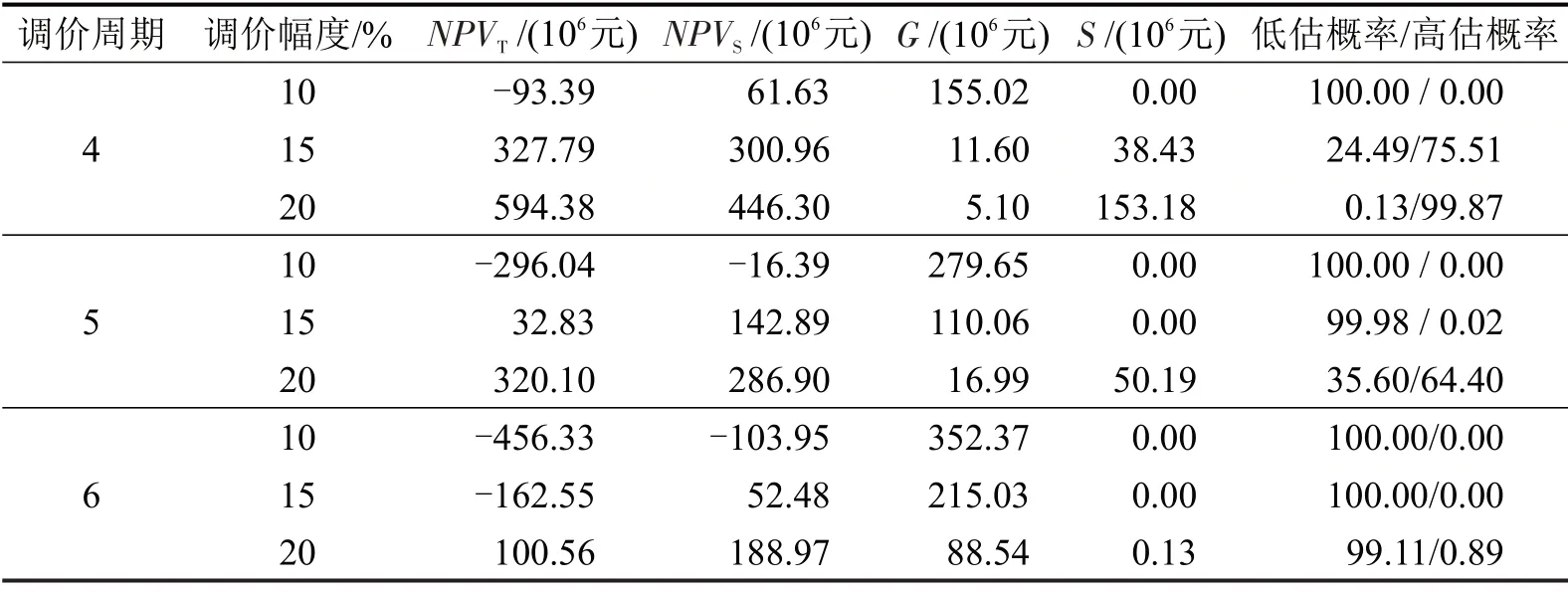

本文计算的基期为建设期结束时,记为第0年末。当其他因素不变,调价幅度和调价周期变化时,有收入调节、无收入调节对项目净现值的影响如表1所示。

当调价周期一定时,调价幅度越大,项目净现值越大;当调价幅度一定时,调价周期越长,净现值越小。因此,为对冲通货膨胀风险,调价周期越长,调价幅度需要制定的越高。

当调价周期为4年时,10%的调价幅度明显低于实际通货膨胀率,低估通货膨胀的概率为100%,此时没有收入调节的项目净现值NPVT为-93.39 百万元,严重亏损,而有收入调节的净现值NPVS为61.63百万元,政府部门分担了一部分低估通货膨胀带来的损失,避免了项目亏损;当调价幅度为15%时,通货膨胀被低估的概率下降到24.49%,而高估的概率达到75.51%,为防止社会资本方获得过多利润,损害社会效益,收益调节中的超额收入共享限制了项目收入,净现值NPVS为300.96 百万元,小于没有收入调节时的NPVT327.79百万元,这样的规律在周期为5年、6年时同样存在。

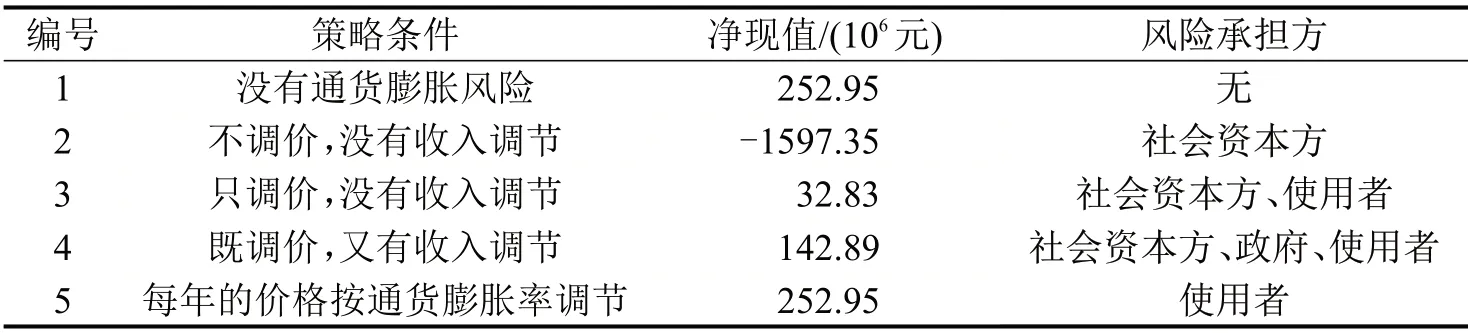

通货膨胀下不同策略对项目净现值的影响如表2所示。

表1 调价周期和调价幅度对项目财务情况的影响Table 1 Effects of cycle and range for price adjustment on project financial situation

表2 通货膨胀下不同策略对项目净现值的影响Table 2 Impact of different strategies on NPV under inflation

在本案例中,每5年以15%的比例调价,低估通货膨胀风险的概率高达99.98%,当不调价也没有收入调节时,项目净现值为-1597.35 百万元,此时通货膨胀风险完全由社会资本方承担,出现较为严重的亏损;当实施调价后,使用者和社会资本方分摊通货膨胀风险,项目净现值增加为32.83百万元,但仍明显低于无通货膨胀风险时的项目净现值251.92百万元,社会资本方依然承担大量的通货膨胀风险。

若实施收入调节,政府部门分担部分由于低估通货膨胀风险而带来的损失,使得净现值提高到142.89百万元,极大地降低了社会资本方承担的风险,此时政府给予的补偿总金额为146.15 百万元;当每年的价格按通货膨胀率调整时,使用者完全分担了通货膨胀风险,政府和社会资本方承担的风险为0,与不考虑通货膨胀影响时的项目净现值一样为252.95 百万元,但在实际中,由于调价流程和出于对社会效益的考虑,每年按通货膨胀率调价是不容易实现的。此时,由政府部门和社会资本方共同承担低估或高估通货膨胀的风险更为合理。

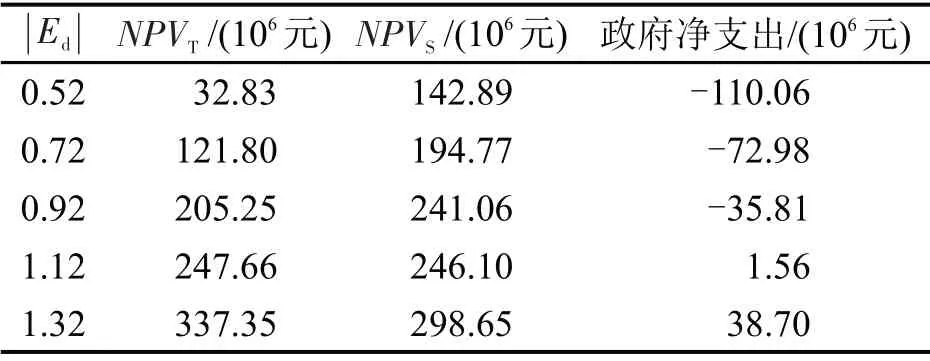

调价对交通量的影响程度与需求价格弹性系数Ed有关,Ed的变化对结果的影响如表3所示。

表3 需求价格弹性敏感度分析Table 3 Sensitivity analysis of demand price elasticity

在每5年调价15%的政策下,通货膨胀风险被明显低估,项目的通行费价格上调幅度低于通货膨胀引起的货币贬值力度,使用者对通行费价格的感知为价格下降。当 |Ed|<1,需求缺乏弹性,交通量增加的百分比低于价格减少的百分比,项目收益减少,净现值降低,且Ed的绝对值越小,交通量增加的百分比越小,净现值越低,政府净支出越高;当 |Ed|>1,需求富有弹性,交通量增加的百分比高于价格降低的百分比,净现值增加,且Ed的绝对值越大,降价带来的交通量增长越大,净现值越大,分享给政府的超额收入越多,政府由净支出转为净收入。

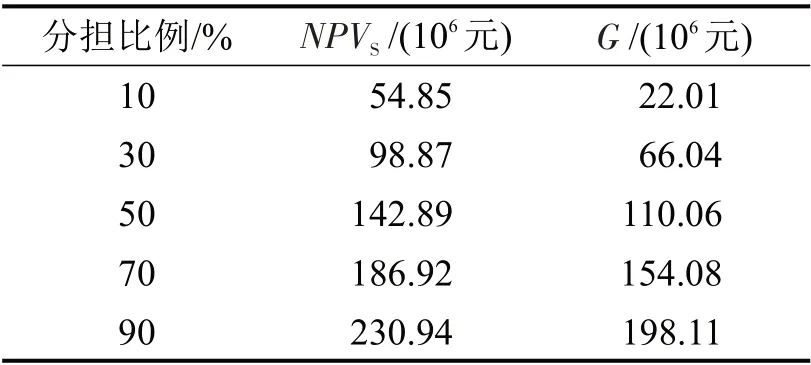

不同收入补偿分担比例下,项目净现值和政府需要提供的收入补偿金额如表4所示。

表4 收入补偿分担比例的敏感度分析Table 4 Sensitivity analysis of proportion for revenue compensation shared

分担比例越大,政府承担的通货膨胀风险越大,需要提供的收入补偿金额越高。与之对应的是,社会资本方承担风险比例越低,项目净现值越大,所以,政府和社会资本方在磋商分担比例时应充分考虑双方承担风险的能力,合理制定分担比例。

4 结论

针对通货膨胀可能被高估或低估的风险,在定期调价的基础上提出由收入补偿和超额收入共享组成的收入调节方法。研究结果表明,该方法在通货膨胀风险被低估或高估时,政府部门和社会资本方可以有效地分摊风险,避免巨额亏损和超额利润,证明了方法的可行性。收入调节分担比例反映政府部门分担风险的大小,该值的设定应充分考虑双方利益和承受风险的能力。调价幅度一定时,调价周期越长,净现值越小,故当约定的调价周期越长时,调价幅度应当设定的较大。调价缓解通货膨胀风险的效果受项目需求价格弹性的影响,在需求富有弹性时,使调价幅度低于通货膨胀率,或在需求缺乏弹性时,使调价幅度高于通货膨胀率,都能一定程度增加项目净现值,减少政府净支出。