融资约束、环境信息披露质量与研发投入

2021-01-25王芸谭希倩

王芸 谭希倩

【摘 要】 选取2015—2018年沪深重污染行业上市企业为样本,研究融资约束、环境信息披露质量和研发投入三者之间的关系。结果表明,我国重污染上市企业在研发过程中普遍面临较为严重的融资约束,环境信息披露质量的提高能缓解研发投入“融资难”的困境,且在规模较小企业、非国有企业中表现更为显著。国家应当加快环境信息披露体系建设进程,加强对披露信息的监管;企业应重视高质量环境信息披露带来的资金融通效应,提升环境信息披露质量;投资者应将企业社会绩效与投资价值挂钩,增强对高质量环境信息的敏感度。

【关键词】 研发投入; 融资约束; 环境信息披露质量

【中图分类号】 F230;F275 【文献标识码】 A 【文章编号】 1004-5937(2021)02-0056-09

一、引言

“三步走”战略为中国科技创新进程描绘了一幅宏伟蓝图,创新型国家建设始于2020年,并将于21世纪中叶完成。近年来,习总书记多次强调“大国重器”,并指出重大科技创新成果是支撑国家参与国际竞争拔得竞争优势的重器和利器。企业是研发创新的主体,研发创新能增强企业自身竞争实力,同时其带来的正向外溢作用将推动国家技术进步。2018年我国R&D经费支出19 657亿元,实现11.6%的增长,研发投入强度为2.18%,其中基础研究经费1 118亿元,但与发达国家相比,我国研发投入仍存在基础研发投入强度过低、技术成果利用率不高等问题。受制于风险高、回报不确定等,研发活动在筹集资金上屡屡碰壁。资金驱动研发,但资金不足又制约研发。信息是影响资本市场中资金流动的重要因素,信息透明度的提高可以催生新的投资机会,增强潜在投资者的投资欲望,促进资源优化配置。绿色信贷政策和上市环保核查制度试图引导投资者,尤其是机构投资者将企业环境绩效纳入投资决策,引导市场资金流向注重社会效益的企业,而这依赖于企业环境信息的充分披露。随着生态文明建设重要性日益凸显,环保部等部门自2007年开始相继颁布一系列法规和政策,用于规范企业环境信息的披露。2014年4月,修订后的《中华人民共和国环境保护法》经全国人大批准通过,体现出国家对企业环境信息披露质量重视度的进一步提升。当企业环境信息披露水平提高后,能否得到资本市场的正向反馈、引导资金流向,进而为注重环保绩效的企业带来资金、增强研发投入?本文通过研究融资约束、环境信息披露质量与企业研发投入的关系,考察企业披露环境信息能否缓解研发投入面临的“融资难”困境,企业可否实现经济效益和社会效益兼顾的目标,并基于环境信息披露视角,从政府、企业和投资者多主体层面为激励企业增加研发支出提出建议。

二、文献回顾

现有研究对融资约束与研发投入的关系观点各异。刘胜强等[ 1 ]认为融资约束表明企业难以获取外部资金,为保障日常生产经营活动资金流的稳定,风险厌恶型的企业会减少在研发活动上的不确定性投入。陈海强等[ 2 ]认为融资约束会提高企业研发创新的概率,在资金受限时,企业开展研发活动必须保障高额的投资效益,资金约束督促管理层谨慎决策,更易形成可行性高的研发创新成果。孙博等[ 3 ]提出企业融资约束与研发绩效之间呈现复杂的非线性关系,在企业获取外部资金受限的初期,管理层的警觉性会提高研发决策的谨慎性,而当外部融资约束逐渐增强时,融资约束对研发活动的抑制作用占据主导地位,综合分析,融资约束与创新绩效表现为倒U型关系。

现有研究对信息披露与融资约束的关系得出较为一致的观点。由于我国金融机构在一定程度上会通过评判企业信息披露质量来甄别放贷对象、审视信贷决策[ 4 ],所以企业披露高质量信息的行为具有经济效益,能以更低成本获取更多外部融资[ 5 ]。环境信息披露属于企业非财务信息披露的重要内容,在洞悉企业披露的高质量环境信息后,投资者会潜移默化地为标的企业设定良好形象并增强对其投资的欲望,因而外部资金流入将减少企业对自有资金的依赖[ 6 ]。但“过度粉饰”披露内容的效果往往适得其反,只有适度地向外传递高质量的有效环境信息,才可使环境信息披露的外部融资效益最大化[ 7 ]。

现有文献表明信息披露可通过降低信息不对称给研发活动带来资金融通效益,然而鲜有文献对信息披露中的非财务内容——环境信息披露在融资约束与研发投入二者间发挥的作用进行研究。在“打好生态环保攻坚战、建设美丽中国”的背景下,研究环境信息披露质量的提高是否可以解决企业研发投入面临的“融资困境”,具有以下意义:(1)学术意义上,丰富非财务信息披露在研发投入与融资约束中发挥效益的研究成果,并区分所有权性质和企业规模进行异质性研究,增加了研究深度。(2)实践意义上,在多部环保法律及绿色信贷政策相继出台的背景下,探究企业对外披露环保绩效、积极履行社会责任,推动其实现高质量发展的经济效果。

三、理论分析与研究假设

产业组织理论指出研发活动具有开发周期长、成本不可逆、回报率难以预测等多重特征,且研发成果的变现存在严重的时滞性与应用时效性。另外,在完美的资本市场中,信息对称降低了企业获取外部资金的难度[ 8 ]。在现实市场中,存在企业为获取创新政策扶持而进行研发的现象,但管理层掩盖研发真实意图,加大了内外部信息不对称,导致投资者的投资回报率下降,形成“劣币驱逐良币”,从而进一步降低实质性研发活动的外部融资效率。因而,投资者做出的决策受到企业从事研发活动目的、研发活动自身特征及研发成果变现能力等因素的影响,表明企业开展研发活动会受到融资约束。

因此,本文提出假设1:融资约束与企业研发投入具有负向相关关系。

信号传递理论认为投资者通过推断管理层行为的含义以缓解信息不对称。高质量的会计信息披露能够促进企业的技术创新投资[ 9 ]。一方面,通过让外部投资者了解企业目前的经营状况、财务成果、社会责任受托履行情况及未来发展规划,形成对企业价值的合理评估;另一方面,披露高质量的信息形成对信息披露方的潜在监督作用,收斂管理层出于占据信息资源优势而压榨外部投资者利益的行为。外界日益关注企业社会责任的履行情况,由此衍生出的独立分支——环境信息披露成为企业从财务信息向非财务信息披露过渡的重要阶段[ 10 ]。环境绩效良好的企业通过环境信息“告白”行为获得投资者的认可[ 11 ],受儒家传统文化的影响,自愿性社会信息披露带来的外部资金效益在中国表露得更加明显[ 12 ]。因而,环境信息披露质量提升会缓解研发投入遭受的融资约束。

因此,本文提出假设2:环境信息披露质量对融资约束和研发投入具有正向调节作用。

面对激烈的市场竞争,规模较小的企业往往通过研发创新赢得竞争优势,甚至在国际化创新体系中发挥核心作用[ 13 ],而规模较大的企业由于所处行业一般具备垄断优势,且受制于各层利益相关者的干预,难以为继高强度的研发动力。由此为保障研发活动顺利开展,规模较小的企业对资金需求更为强烈。但由于在研发资源配置的可持续性、研发管理流程的规范性、抗击研发失败风险和承受外部环境不确定性的能力等方面与规模较大的企业之间存在差距,因而规模较小的企业在研发投入资金需求上会遭受信贷规模歧视。信贷规模歧视造成不同规模企业间融资约束存在差异,且对中小企业融资而言,规模歧视是普遍性和长期性的问题[ 14 ]。规模较小的企业借助提高环境信息披露质量的自发行为,减弱与投资者之间的信息不对称,可以获得更多的研发资金融通效益。

因此,本文提出假设3:企业规模越小,环境信息披露质量的调节作用越显著。

产权经济学的观点表明,契约结构是制度环境的内生因素。我国经济长期畸形发展导致会计信息的契约性遭受破坏,政府跻于社会网络顶层,稀缺资源和行政审批权受其支配,由于国有企业与政府存在一脉相承的“亲属”关系,在债务契约中,会计信息的效用性受到国有产权性质的大幅削弱[ 15 ]。绝大多数商业银行受制于政府,信贷资源的配置也受到政治目标的影响,给予国有企业的信贷多出于政治意图,缺乏独立性,政府“兜底”保障让商业银行放松对国有企业的信贷监督,而对非国有企业的信贷更多出于盈利目的,要求非国有企业披露更多的信息以供权衡信贷决策的风险,导致非国有企业遭遇更多信贷歧视[ 16 ]。另外,现代企业制度在国有企业的建立尚不完善,“政府任命”高管或高管兼任政府职务的现象较非国有企业更为普遍,高管政府背景加持让国有企业享受更多制度性资源和政策性优惠。因而相较于国有企业,非国有企业在减缓研发投入面临的融资约束时,通过提高环境信息披露质量发挥的效益会更加显著。

因此,本文提出假设4:在非国有企业中,环境信息披露质量的调节作用更为显著。

四、数据来源与研究设计

(一)样本选择及数据来源

本文选取2015—2018年沪深两市16个重污染行业上市公司为样本,为确保研究数据的有效性和研究结论的正确性,要求样本企业在研究期间连续经营且没有退市,同时剔除2015年及以后年份上市的企业、ST及*ST类企业、金融保险类公司、从事环保业务及财务数据不全的企业,最终得到427家上市公司共1 708个有效样本数据。根据企业发布的年报、社会责任报告、环境报告和可持续发展报告中记载的相关内容,手工统计得到环境信息披露质量指数,自CSMAR、巨潮资讯网整理其他变量数据,使用SPSS25、Stata15进行统计分析。

(二)模型构建

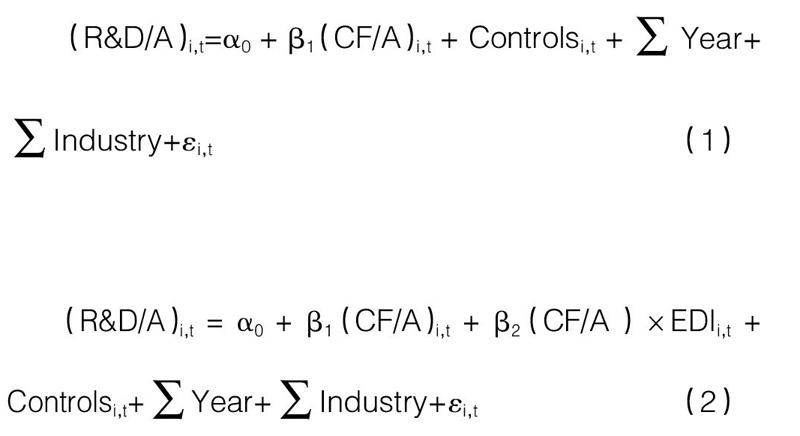

研发投入是一种具备多种复杂特征的投资活动,在Fazzari等[ 17 ]发现融资约束会增加企业投资与内部现金流的敏感度后,构建了投资—现金流敏感度作为研发投入融资约束的主要衡量指标。本文以托宾Q投资模型为基础,构建投资—现金流敏感性系数,并加入影响研发投入活动的其他控制变量,具体模型如下:

在上述模型中,系數?茁1作为投资—现金流敏感系数来衡量融资约束的强弱度,如果?茁1>0且显著,反映企业研发投入对内部经营现金流的依赖度高,面临的融资约束较强;如果?茁1不显著,表示企业研发投入不依赖于内部经营现金流,面临的融资约束较弱。下标i、t表示企业i处于t时期,R&D、A、CF和EDI分别表示企业研发投入、期初总资产、经营现金流、环境信息披露质量指数,Controls、Year和Industry分别表示各控制变量、年份效应和行业效应,?琢为截距项,?着为模型误差。

(三)变量设计

1.被解释变量

研发投入(R&D/A)。企业研发投入的测算可通过绝对量衡量,例如研发投入总金额的自然对数,也可通过相对量衡量,例如研发投入与营业收入或与总资产的比值。本文依据上述模型设定将被解释变量定义为研发支出与期初总资产的比值。

2.解释变量

经营现金流(CF/A)。内部现金流成为企业研发投入的重要资金来源[ 18 ],经营业务带来的现金流是衡量企业内部“造血”功能强弱的重要标准,本文选取经营业务产生的现金流量净额与期初总资产比值的回归系数来构建投资—现金流敏感度作为研发投入融资约束的主要衡量指标。

KZ指数。在稳健性分析中借鉴Kaplan和Zingales[ 19 ]的方法以样本企业构建KZ指数,作为融资约束的代理指标。KZ指数构建步骤如下:(1)按经营现金流/期初总资产(CFitAit-1)、现金股利/期初总资产(DIVitAit-1)、现金持有/期初总资产(CitAit-1)、资产负债率(LEVit)和托宾Q(Tobin_Qit)对样本进行分类。如果CFitAit-1低于中位数,kz1取1,否则取0;如果DIVitAit-1低于中位数,kz2取1,否则取0;如果CitAit-1低于中位数,kz3取1,否则取0;如果LEVit高于中位数,kz4取1,否则取0;如果Tobin_Qit高于中位数,kz5取1,否则取0。(2)计算KZ指数,令KZ=kz1+kz2+kz3+kz4+kz5。(3)采用排序逻辑回归,将KZ指数作为因变量对CFitAit-1,DIVitAit-1,CitAit-1,LEVit和Tobin_Qit进行回归,估计出各变量的回归系数。(4)表1展示回归模型的估计结果,依据回归结果可以计算出每一家上市公司融资约束程度的KZ指数。KZ指数越大,意味着上市公司面临的融资约束程度越高。

3.调节变量

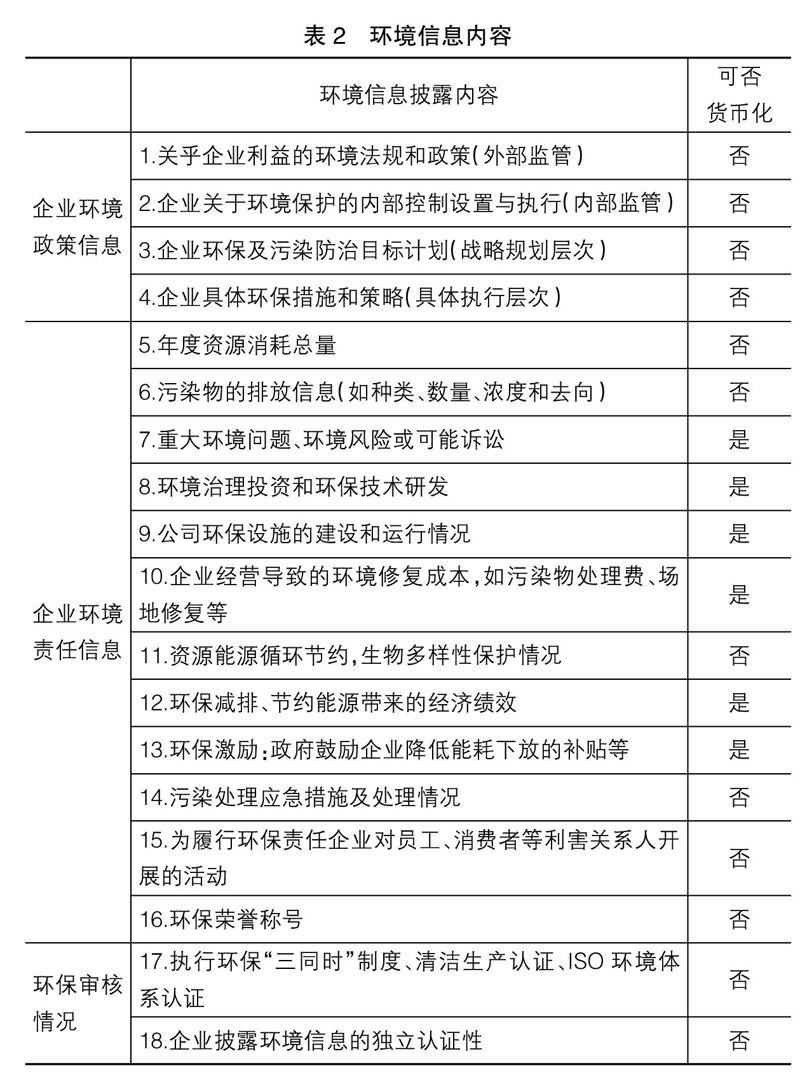

环境信息披露质量指数(EDI)。在环境信息披露质量指数的内容方面,以王建明[ 20 ]提出的环境信息系统分类为基础,结合上交所2008年发布的《上海证券交易所上市公司环境信息披露指引》、环境保护部2010发布的《上市公司环境信息披露指南》及环保局2011年发布的《企业环境报告编制导则》的具体内容,从企业环境政策信息、环境责任信息、环保审核情况三方面设计出环境信息内容项目,具体包括18个二级项目,如表2所示。

在环境信息披露质量指数的测度方面,常用测度方式包括两类:一是直接引用专业评级机构发布的测度数据,如和讯网等机构发布的企业环境信息披露评价结果;二是自行设计标准和体系。本文选择自行设计标准和体系的方法测度环境信息披露质量指数。借鉴孔慧阁和唐伟[ 10 ]的做法,对企业披露的环境信息赋值,将环境项目的得分直接相加并除以最高评分进行标准化。具体赋值方法如下:首先判断环境信息披露所涉及的具体项目可否货币化。其次根据显著性、量化性、时间性进行评分。在显著性维度,最高得分为3分,选择环境信息常规披露载体年报、社会责任报告、环境报告、可持续发展报告,并根据企业披露的载体数量评分,由于公布可持续发展报告的样本企业比例较小,因而将環境报告和可持续发展报告视为同一载体进行评分;在量化性维度,最高得分为54分(对不可货币化的项目按照文字性描述、数量化描述、图表分析分别赋值1分、2分和3分,对可货币化的项目按照文字性描述、数量化描述、货币化描述分别赋值1分、2分和3分);在时间性维度,最高得分为54分,根据项目描述关于现在、未来、对比内容分别赋值1分、2分和3分。EDIi,t等于第i家企业在t时期对显著性、量化性和时间性三个维度项目赋值评分之和■EDIi,t除以所有项目赋值最高评分111,具体计算公式如下:

EDI用于判断企业披露的环境信息质量。通常情况下,如果EDI指数越高,表明企业越可能在年报以外的独立报告中采用数量化或货币化的方式披露具有时间对比性的高质量环境信息;反之,如果EDI指数越低,表明企业向外界传递的多为信息含量不高的格式化信息。利用SPSS25软件对评分结果进行?琢信度系数检验以判断评分结果的一致性程度,检验结果达到0.9以上,表明评分结果较为可信,可以进行下一步的回归分析。

4.控制变量

结合现有文献的研究成果,本文将影响企业研发的重要因素纳入控制变量,包括流动比率、投资机会、前十大股东持股占比和ROA等,并考虑加入年度和行业控制变量,具体见表3。

五、实证结果及分析

(一)描述性统计

变量的统计描述如表4所示,样本研发投入均值仅为2.19%,远低于5%的一般标准,表明样本企业研发投入水平不足,总体处于中低水平阶段,有较大进步空间。经营现金流最大值、最小值和标准差分别为0.4981、-0.2829、0.0693,体现出样本企业间经营现金流差异显著,但均值为正表明样本企业日常经营状况良好,内部“造血”能力较强。EDI最大值为0.7027,最小值为0,标准差为0.1452,表明企业间环境信息披露质量参差不齐,均值为0.2572处于较低水平,说明样本企业披露的环境信息质量整体不高。从统计性描述中可以发现,样本企业个体差距明显,研发投入总体水平不高,环境信息披露质量总体水平不高,经营活动可带来现金流入,财务状况总体稳定。

(二)相关性分析

利用Pearson检验分析变量之间的相关性,并进一步计算VIF值判断是否存在多重共线性。由表5可知相关系数均低于0.67,且VIF值均低于4,检验结果表明变量之间的关联较弱,没有共线性问题。内部经营现金流与研发投入显著正向相关,表明企业研发活动面临融资约束,无力撬动外部资金杠杆推动企业研发,初步验证假设1。EDI和企业研发投入之间呈现显著负向相关,表明企业在环境社会责任的承担上部分挤占了研发创新投入资金,但披露高质量的环境信息能否通过降低信息不对称而缓解融资约束为研发投入带来新的资金需要通过回归分析做出判断。

(三)回归分析

1.全样本模型回归分析

对模型进行OLS回归,结果展示在表6。列(1)回归系数结果表明,内部经营现金流在10%的显著性水平下与研发投入正相关,说明企业研发活动面临较大融资约束,验证了假设1。在引入交乘项(CF/A)×EDI后,列(2)回归系数表明,内部经营现金流在1%的显著性水平下与研发投入正相关,交乘项(CF/A)×EDI在1%的显著性水平上与研发投入负相关,表明环境信息披露质量具有正向调节作用,可让企业获得更多的外部资金开展研发活动,验证了本文假设2。

其他控制变量在模型(1)和(2)的变化较为平稳。企业投资机会在1%的显著性水平下为正,表明随着投资机会的增加,企业更愿意加大研发、培植竞争优势以稳定长期投资或吸引更多投资。资本结构、流动比率显著为负,表明企业为维持稳定的长短期偿债能力,对高风险研发活动的投资欲望会下降。资产收益率在1%的显著性水平下为正,表明企业获利能力越强,研发投入的意愿更大。企业规模显著为负,表明规模较大的企业会牺牲研发经费以保持业务范围和资源规模上的优势,对研发投入的需求较小。股权集中度与研发投入为负相关但在统计意义上并不显著,表明大股东持股比例增加时,研发活动内在高风险造成的担忧与日俱增,研发决策的形成会更为谨慎。企业成立年限与研发投入呈负向相关但在统计意义上也不显著,表明研发创新是初创期和成长期企业博得市场份额的重要途径,其研发意愿更为强烈。

2.基于企业规模分组模型回归分析

将样本企业规模的平均值作为分组依据,按大规模组企业和小规模组企业进行分组回归检验假设3,结果如表7。

由表7可知,内部经营现金流在小规模组企业中显著为正,在大规模组企业中为正值但在统计意义上并不显著,表明存在信贷规模歧视。交乘项系数在小规模组企业中显著为负,在大规模企业组系数为负值但在统计意义上不显著,表明小规模组企业借助披露高质量的环境信息,对缓解研发资金压力发挥出较为显著的积极作用,从而验证了假设3。

3.基于所有权性质分组模型回归分析

将样本企业所有权性质作为分组依据,按国有企业组和非国有企业组进行分组回归检验假设4。由表8可知,在国有企业组,内部经营现金流和交乘项均不显著,而在非国有企业组,内部经营现金流和交乘项的回归系数均通过5%的显著性水平,表明存在信贷所有制歧视,但非国有企业通过披露高质量的环境信息,可以有效地缓解融资约束来刺激研发投入增长,从而验证了假设4。

(四)稳健性分析

为确保回归结果的稳健性,构建KZ指数替代投资—现金流敏感性系数作为融资约束的代理变量进行回归。表9展示展示了全样本数据、企业规模分组数据和所有权性质分组数据分别对模型(1)和(2)进行检验的结果。利用KZ指数作为融资约束度量指标后,在大规模组企业中,环境信息披露质量也发挥出显著性正向调节作用,其他样本回归结果与前文结果基本一致,不改变上述研究结论。

六、结论与启示

(一)研究结论

选取2015—2018年沪深两市重污染行业上市企业为样本研究融资约束、环境信息披露质量与研发投入三者之间的关系,拓展了环境信息披露質量的经济效果研究,并寻找新的影响因素刺激企业研发投入的增长,结果表明:(1)融资约束是导致重污染上市企业研发投入水平较低的重要原因。(2)企业对外披露绿色环保绩效能够有效缓解资本市场出现的柠檬问题,帮助投资者筛选注重社会效益的投资对象,统筹兼顾经济效益与社会效益,助推企业实现高质量跨越式发展。(3)资本市场存在信贷规模歧视与信贷所有制歧视现象,规模较小的企业和非国有企业通过披露高质量的环境信息,可以实现畅通融资渠道、缓解融资瓶颈的效果,并激励规模较小的企业和非国有企业开展研发创新活动。

(二)研究启示

1.完善环境信息披露体系,加强信息披露监管

我国环境信息披露监管始于20世纪初,有关部门相继出台系列文件规范上市企业环境信息披露,但仍存在内容杂乱、立法等级低等问题,企业的自主选择空间相对较大,环境信息披露质量普遍较低[ 21 ]。资金持有者进行正确投资的基础是高质量的信息:一方面,加速环境信息披露体系制度化建设进程,强制要求企业对社会责任受托履行情况尤其是环境保护责任的履行情况做出实质性说明,对信息披露的内容及形式等加以整合,增强非财务信息的可比性和可理解性;另一方面,以财务信息质量要求为基准,政府应当出台针对非财务信息披露的规范指引文件,对企业披露非财务信息质量加以监管,增强非财务信息的可靠性,减少环境信息失真问题的发生。

2.积极履行社会责任,主动披露高质量的环境信息

企业应当积极响应“打好生态环保攻坚战”的号召,重视承担保护生态环境等社会责任,积极披露相关环境信息以获取更多绿色信贷资金。尤其对非国有性质的中小企业而言,通过环境信息披露引导资金配置,成为一条自发缓解信贷歧视、创造可持续发展条件的有效路径,企业应当自发性承担对外披露高质量环境信息的义务。

3.挂钩社会绩效与投资价值,多因素考察投资决策

提升资本市场对企业社会效益的敏感程度,引导社会资本流向更注重环保等社会效益企业,现已成为国家的战略方向。投资者应当扩展投资视野,从单一关注企业经济绩效革新为经济效益与社会效益并重的投资思维,提升对企业披露高质量环境信息的敏感程度,形成企业环境绩效与投资价值相挂钩的投资意识,助推国家实现绿色高质量发展的总体目标。

【参考文献】

[1] 刘胜强,林志军,孙芳城,等.融资约束、代理成本对企业R&D投资的影响:基于我国上市公司的经验证据[J].会计研究,2015(11):62-68.

[2] 陈海强,韩乾,吴锴.融资约束抑制技术效率提升吗?——基于制造业微观数据的实证研究[J].金融研究,2015(10):148-162.

[3] 孙博,刘善仕,姜军辉,等.企业融资约束与创新绩效:人力资本社会网络的视角[J].中国管理科学,2019,27(4):179-189.

[4] 李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011(10):56-62.

[5] 韩美妮,王福胜.信息披露质量、融资约束与技术创新关系研究[J].会计之友,2016(17):51-56.

[6] 杨雪.环境信息披露视阈下的企业融资约束:基于现金—现金流敏感性模型[J].金融发展研究,2016(8):79-82.

[7] 朱新玲,蔡颖.环境信息披露影响银行的信贷决策吗?——来自重污染行业的经验证据[J].武汉金融,2017(11):63-69.

[8] BALAKRISHNAN K, CORE J E, VERDI R S. The relation between reporting quality and financing and investment:evidence from changes in financing capacity[J].Journal of Accounting Research,2014,52(1):1-36.

[9] COMAGGIA J, MAO Y, TIAN X, et al. Does banking competition affect innovation?[J]. Journal of Financial Economics,2015,115(1):189-209.

[10] 孔慧阁,唐伟.利益相关者视角下环境信息披露质量的影响因素[J].管理评论,2016,28(9):182-193.

[11] HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints:moving beyond the KZ index[J].Review of Financial Studies,2010,23(5):1909-1940.

[12] 钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束:基于产权异质性的视角[J].会计研究,2016(5):9-17.

[13] REN S, EISINGERICH A B, TSAI H T. How do marketing, research and development capabilities, and degree of internationalization synergistically affect the innovation performance of small and medium-sized enterprises (SMEs)?A panel data study of Chinese SMEs[J].International Business Review,2015,24(4):642-651.

[14] 劉斌,袁其刚,商辉.融资约束、歧视与企业规模分布:基于中国工业企业数据的分析[J].财贸经济,2015(3):72-87.

[15] 廖秀梅.会计信息的信贷决策有用性:基于所有权制度制约的研究[J].会计研究,2007(5):31-38.

[16] 张扬.产权性质、信贷歧视与企业融资的替代性约束[J].中南财经政法大学学报,2016(5):66-72.

[17] FAZZARI S M, HUBBARD R G, PETERSEN B C,et al. Financing constraints and corporate investment[J].Brookings Papers on Economic Activity,1988(1):141-206.

[18] 卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究:来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51-58.

[19] KAPLAN S N, LUIGI Z. Do investment-cash flow sensitivities provide useful measures of financing constraints?[J].Quarterly Journal of Economics,1997(1):169-215.

[20] 王建明.环境信息披露、行业差异和外部制度压力相关性研究:来自我国沪市上市公司环境信息披露的经验证据[J].会计研究,2008(6):54-62.

[21] 姚圣,杨洁,梁昊天.地理位置、环境规制空间异质性与环境信息选择性披露[J].管理评论,2016,28(6):192-204.