锦江酒店盈利能力分析

2020-12-29章鑫玥

章鑫玥

[摘 要]随着我国经济实力的提升以及人们生活水平的提高,外出旅游成为一种新的生活方式,增加了酒店行业的市场需求。同时,酒店企业为了提高市场占有率,选择收购其他企业,锦江酒店也不例外,2015-2019年锦江酒店收购了多家酒店企业,在扩大规模的同时期望获得更高的利润。基于此,本文从盈利能力的角度对锦江酒店进行财务分析,通过分析锦江酒店的净资产收益率及相关数据,探究锦江酒店在盈利中存在的问题,并提出相应的改进措施。

[关键词]盈利能力;净资产收益率;锦江酒店

doi:10.3969/j.issn.1673 - 0194.2020.22.005

[中图分类号]F275[文献标识码]A[文章编号]1673-0194(2020)22-00-02

1 锦江酒店概述

1.1 基本情况

上海锦江国际酒店发展股份有限公司,即原上海新亚(集团)股份有限公司,成立于1993年6月9日,由上海国资委全资控股,注册资本达到20亿元,现已成为中国规模最大的综合性旅游企业集团之一,控股(或间接控股)锦江酒店(600754)、锦江投资(600650)、锦江股份(600754,900934)和锦江旅游(900929)这4家上市公司,目前,已拥有酒店、旅游、客运三大核心主业,营收占比超过90%,并初步形成了以酒店为核心的旅行服务产业链。其中,锦江酒店专业从事全服务酒店及有限服务酒店的投资营运、管理以及餐饮业的投资与经营。近年来,锦江酒店先后投资收购法国卢浮集团、铂涛酒店集团以及维也纳酒店集团,目的在于提高市场占有率,进而实现长期营利。

1.2 公司规模

锦江酒店在国内同行业中的公司规模位列第一,截至2019年末,公司開业酒店8647家,签约酒店13 287家,总市值269.66亿元、流通市值225.75亿元、营业收入150.99亿元以及净利润10.93亿元均远超行业的平均值,个别指标是行业中值的3~8倍,品牌价值超过415亿元。锦江酒店通过产业资本双轮驱动,推进酒店业“全球布局,跨国经营”战略,成为亚洲排名第一、世界排名前五的酒店集团。目前,虽然我国的酒店市场已进入了成熟阶段,酒店市场集中度呈现加速提升,但同比成熟市场中,美国前五大酒店集中度已达到95%,意味着我国酒店市场集中度仍具备较高的提升空间。

2 锦江酒店盈利能力指标分析

2.1 净资产收益率

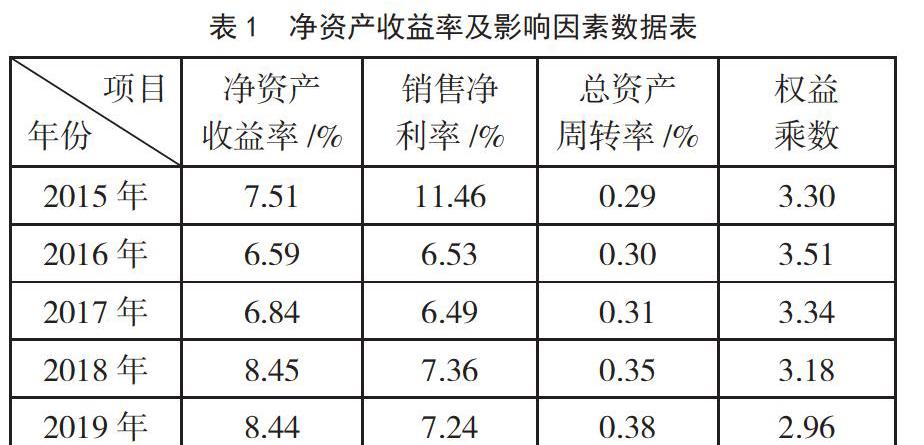

分析锦江酒店的盈利能力,以杜邦分析框架为基础进行。杜邦分析以净资产收益率为核心,逐级向下分解指标。净资产收益率又称为股东权益报酬率,是反映股东权益收益水平的指标。公式表示为:净资产收益率(ROE)=销售利润率×总资产转率×权益乘数。从公式中可以看出,影响净资产收益率的因素有3个:销售净利率、总资产周转率和权益乘数。2015-2019年锦江酒店的净资产收益率以及3个影响因素的相关计算结果如表1所示。

从表1中的数据可以看出,锦江酒店的净资产收益率从2015年的7.51%下降至2016年的6.59%,在2019年之前缓慢回升。根据锦江酒店的利润来源以及发展战略能够明显看出,收购以及收购后期的整合问题均会影响净资产收益率等指标的变动幅度。对于锦江酒店来说,收购行为需要有与之相匹配的资金进行推动,但由于资金的投入与产出是一个循环过程,该循环周期的长短存在一定的不确定性,收益表现有所延迟。如果净利润未能同步增长,则可能稀释相关净资产收益率。

2.2 销售净利率

销售净利率指企业每发生一元销售收入能带来的净利润多少的指标。销售收入不仅作为企业的重要来源之一,还是影响企业盈利能力的重要因素。通常情况下,销售收入作为企业来源,越多对企业越有利,但实际并非如此,高额的销售收入可能是由巨额的销售费用换来的,这并不能给企业带来较好的收益。因此,采用销售净利率这个指标衡量单位销售收入的相对值显然更加合理且更有说服力。从表1可以看出,锦江酒店的销售净利率在2016年有大幅度下降,从11.46%下降至6.53%,几乎是2015年的一半,之后持续下降,在2017年降至最低6.49%,之后在2018年有所上升,而后2019年小幅度降低至7.24%。对于锦江酒店急速下降的销售净利率,具体通过影响销售净利率的关键性因素进行分析:从营业收入看,锦江酒店2016年相比2015年营业收入增长了近一倍,2017年也比2016年增长了约29.5亿元,营业收入一直处于上升的发展趋势;从营业成本看,锦江酒店从2015年的4.95亿元到2018年的15.28亿元,增长了近3倍,经营成本中包括多种成本费用综合上升,促使营业成本大幅度增加;从销售费用看,锦江酒店2015年的销售费用比2016年增加了50.74%,2017年同比增长21.69%,2018年同比增长7.58%,增长幅度较大,由此可以得知,锦江酒店在2015-2016年的收购行为,导致营业成本与销售费用过快增长且没有产生相应的收入,以致于销售净利率下降。收购行为未使锦江酒店的利润水平有所提升,反而使营业成本大幅增加,且没有达到减少成本、增加利润的预期效果。

2.3 总资产周转率

总资产周转率的整体效率不仅反映了上市公司股利的直接分配情况,还反映了公司对资产的使用和经营效率,导致公司盈利能力下降、周转率日数增加。该比率越高,代表企业资产周转速度越快、销售能力越强。从表1可以看出,锦江酒店的总资产周转率在近5年整体呈上升趋势,从2015年的0.29%上升至2019年的0.38%,上升幅度并不大,每年的上升幅度基本保持在0.01%~0.03%,整体增长速度较慢,这说明锦江酒店的资产利用率较低,即利用资产获取利润的能力较低。在整个酒店市场的快速发展中,酒店若不及时提高资产周转方面的管理水平,提高资产运用效率,则会导致各项营运能力指标与行业均值均差距增大,从而增加营运风险。

2.4 权益乘数

权益乘数表明资产、负债和股东权益的比例关系,可以反映企业的负债程度和基本财务状况。随着资本乘数的增加,总资产所占比例下降,公司债务增加。权益乘数不仅会给公司带来更多的利润,还会增加财务杠杆的比重,增加公司承担的债务风险。从表1可以看出,锦江酒店的权益乘数从2015年的3.30上升至2016年的3.51,之后持续降低至2019年的2.96,说明锦江酒店在完成收购之后尽力控制负债水平。2015-2016年,锦江酒店的权益乘数呈现上升趋势,说明在此期间锦江酒店的负债水平上升。根据锦江酒店2016年的合并年报可知,2015年的负债总额为185.52亿元,2016年的负债总额为298.78亿元,增长61.05%。负债总额的增长,主要原因是收购铂涛集团81%股权、维也纳酒店80%股权及百岁村餐饮80%股权,向银行融入借款,本期完成非公开发行A股股票后,归还银行借款等。负债水平的提高,虽然能在一定范围内提高公司的资金利用率,降低公司的机会成本,但同时也相应提高了公司的财务风险概率。因此,公司应谨慎观察权益乘数指标,将其控制在合理范围内,提前预防可能出现的财务风险。

3 锦江酒店改进措施

3.1 加强企业品牌建设

一个企业的品牌代表的是企业在客户面前的良好形象,良好的企业形象可以促进企业发展进步,而我国企业很难在国际市场上扩大自己的品牌效应。对于企业来说,先创建一个让广大群众熟悉的品牌,再通过这些品牌优势获得市场占有率,能够推动企业朝着更好的方向发展。但前提是创建的品牌需要有良好的口碑,使客户将品牌与良好的服务相联系,尤其是在锦江酒店收购多家酒店集团后,更应重点打造企业良好统一的品牌口碑,帮助锦江酒店盈利。

3.2 加强收购后的整合工作

无论锦江酒店是在国内收购还是跨国收购,都需要有效处理收购后的整合问题。在收购初期,企业以扩大规模以及提高市场占有率为短期目标,实施大量收购,形成巨额商誉以及多地区、多企业的整合问题,这与以后的长期利益可能相背离。因此,在收购初期就应将企业的内部整合战略放到企业的经营目标中,在收购的同时逐步进行整合。在充分了解被收购方的前提下,双方同时积极整合,取长补短,制定统一的经营目标以及长期发展战略,真正实现企业收购的价值。

3.3 向中高端酒店渗透

锦江酒店之前已收购了多家酒店企业,但事实上,近5年锦江酒店旗下的经济型酒店入住率并不高,业绩也并不理想。现阶段,随着人们的收入日渐提高,客户的入住喜好更偏向于中高端酒店,但锦江酒店却始终无法改变在客户心中经济型酒店的固有印象。因此,锦江酒店应充分利用自身资源,向中高端酒店投资,脱去经济型酒店的帽子,快速抢占中高端酒店的市场。

主要参考文献

[1]陈婕,徐莹.轻资产模式下企业的盈利能力分析——以锦江酒店为例[J].中国市场,2019(2):85,87.

[2]乐新毅.基于因子分析法企业收购绩效分析——以锦江酒店收购法国卢浮为例[J].科技经济导刊,2017(28):183.

[3]吳磊,左振华.上海锦江酒店集团海外扩张的成功经验及启示[J].对外经贸实务,2017(2):81-84.