2019年以来猪肉价格上涨的原因及其特点——基于开放一般均衡框架的分析

2020-12-28姚万军于嘉曦

姚万军 于嘉曦

摘 要:已有文獻认为中美贸易摩擦、非洲猪瘟疫情、猪周期和环保政策四大因素是造成2019年3月以来猪肉价格涨的主要原因。本研究重回市场机制的逻辑起点,基于开放一般均衡框架从供给和需求两端分析了猪肉价格的变动原因。结果表明:第一,人均收入水平下降导致猪肉消费需求持续下降是影响近年来猪肉市场供需关系的先导原因,拓展了猪肉消费需求量是刚性制约的一般性认识;第二,在猪周期的作用下生猪生产能力不断下降;第三,环保政策降低了禁养区域的生猪生产能力;第四,非洲猪瘟降低了非禁养区域的生产能力;第五,猪周期、环保政策和非洲猪瘟共同作用下,生猪生产供给能力的短期内降幅超过猪肉需求降幅,最终引发了2019年3月以来猪肉价格的上涨。在此基础上,笔者认为受新型冠状病毒疫情和国际贸易保护主义抬头等宏观经济环境导致的居民收入增长乏力会降低猪肉需求量,而生猪饲养能力恢复会增加猪肉供给,猪肉供需缺口将会迅速收窄。未来一段时期内,猪肉价格将会在小幅震荡中逐步恢复到一个新的合理水平。

关键词:中美贸易战;非洲猪瘟;环保政策;猪周期;消费需求

中图分类号:F323.6 文献标识码:A DOI 编码:10.3969/j.issn.1006-6500.2020.10.012

Reasons and Characteristics of Pork Price Rise Since 2019:Analysis Based on the Open-General-Equilibrium Framework

YAO Wanjun, YU Jiaxi

(China Agricultural and Rural Development Research Center, Nankai University, Tianjin 300071,China)

Abstract: According to the existing literature, the trade friction between China and the United States, African swine plague, the pig cycle and environmental protection policies were the major reasons for the rise of pork price in March 2019. This study returned to the logical starting point of market mechanism, and analyzed the reasons for pork price changes from both aspects of supply and demand based on the open-general-equilibrium-framework. The results showed that: firstly, the decline of per capita income level led to the continuous decline of pork consumption demand, which was the leading reason affecting the supply-demand relationship of pork market in recent years, This paper expanded the general understanding that pork consumption demand was a rigid constraint; secondly, under the effect of pig cycle, the pig production capacity was continuously declining; thirdly, the environmental protection policies reduced the pig production capacity in the prohibited areas; fourthly, African swine fever reduced the production capacity of non-prohibited areas; fifthly, under the combinative influence of the pig cycle, environmental protection policy and African swine fever, the short-term decline of pig production and supply capacity exceeded the decline of pork demand, which eventually led to the rise of pork price since March 2019. On this basis, novel coronavirus epidemic and the arouse of international trade protection led to the decline of the residents' income's growth , and reduce the demand for pork. The study claimd that the in the future, the pig supply capacity will increase, the supply and demand gap will soon narrow down, and the price of pork will gradually recover to a new reasonable level in a small fluctuation.

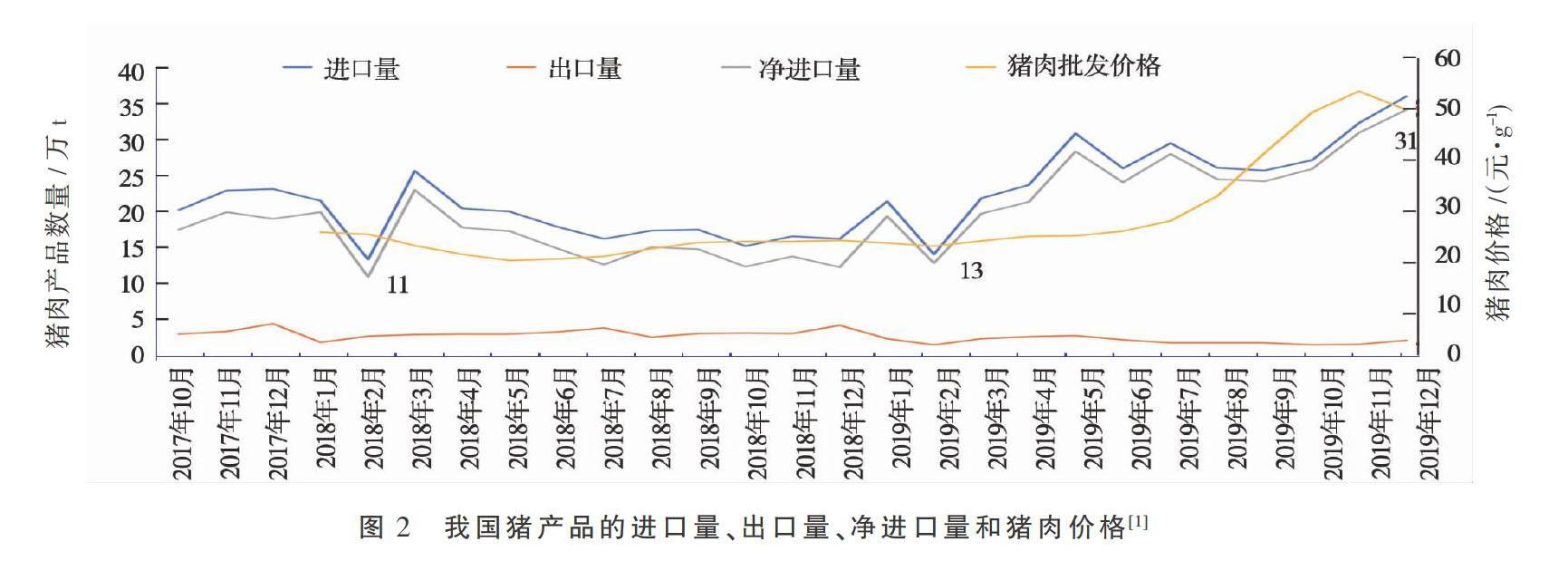

第四,猪肉进口下降并未引发同期猪肉价格的上涨。如图2所示,2018年2月和2019年2月猪肉进口量急剧下降,但是同期猪肉价格平稳,并未受到影响。2019年3月—2019年12月,猪肉进口量与猪肉价格表现出高度同向增长趋势,应该理解为受到国内猪肉价格上升的影响而使猪肉进口量增加。

1.2 非洲猪瘟造成短期内猪肉市场的动荡,但是不能充分解释2019年下半年猪肉价格的超高位运行

第一,非洲猪瘟疫情爆发的经过。非洲猪瘟是由非洲猪瘟病毒引起的猪急性、热性、高度接触性传染病,发病率通常在40%~85%之间,发病后死亡率高达100%。2018年8月3日上午,在沈阳地区首次发现非洲猪瘟传入我国,随后传入华北、华中地区,并进一步扩散。截止到2019年1月,非洲猪瘟疫情涉及到全国23个省份72个市。在相关部门的大力防控下,2019年5月全国大部分省份解除了非洲猪瘟疫情的封锁,标志着全面抗疫的结束。

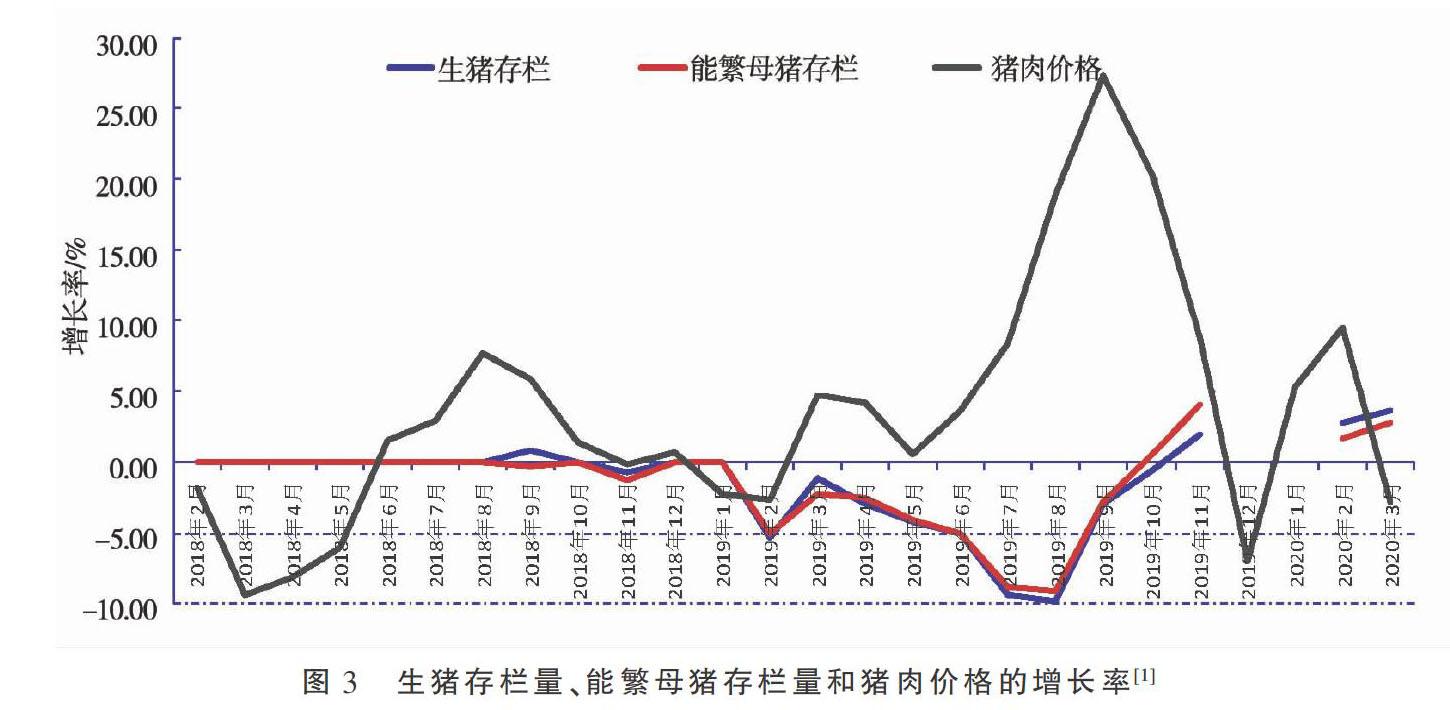

第二,为了应对非洲猪瘟采取的隔离扑杀政策,客观上造成生猪存栏量和能繁母猪存栏下降。据统计2018年8月—2019年4月,非洲猪瘟疫情累计捕杀生猪达到102万头。如图3所示,2018年8月—2019年5月非洲猪瘟疫情期间,生猪存栏量和能繁母猪存栏量均出现负增长。

第三,非洲猪瘟对猪肉价格上涨产生了较大影响,但是仍不能充分解释2019年下半年猪肉价格的超高位运行。一方面,为应对非洲猪瘟疫情捕杀政策对生猪供给能力产生了较大影响。首先,为了应对非洲猪瘟疫情采取捕杀对策,不仅捕杀育肥生猪,还扑杀了能繁母猪和仔猪。如图3所示,2018年8月—2019年3月非洲猪瘟疫情期间,能繁母猪存栏量几乎是与生产存栏量同步减少;其次,尽管扑杀过程中政府为生猪饲养户提供了最大限度的经济补偿和支持,但是仍未能避免一些生猪饲养农户出现亏损,甚至是“血本无归”。严重影响了生猪饲养农户扩大规模的积极性和其他农户进入市场开展生猪饲养的积极性;最后,考虑生猪饲养周期和市场反应的滞后性,非洲猪瘟对猪肉价格的影响具有一定的时滞性,需要一个过程才能在市场上充分反映出来。

另一方面,非洲猪瘟仍不能充分解释2019年猪肉价格的超高位运行。第一,非洲猪瘟疫情爆发时猪肉价格与生猪存栏量、能繁母猪存栏量变动趋势相近。根据生猪饲养周期性和市场反应的滞后性,非洲猪瘟及应对非洲猪瘟的扑杀政策不会改变当期生猪的市场供给量,就更不會影响到当期的猪肉市场价格。然而图3数据显示,猪肉价格随着2018年8月非洲猪瘟疫情爆发应声下跌,随着疫情发展不断下降,并随着2019年3月政府部门宣布解除非洲猪瘟疫区封锁由降转增。猪肉价格与同期生猪存栏量、能繁母猪存栏量的变动趋势相近。第二,非洲猪瘟疫情过后,生猪存栏量和能繁母猪存栏量都出现了进一步下降,而且下降速度超过疫情期间。按照一般常识,非洲猪瘟疫情过后生猪饲养农户应该采取补栏措施,那么即便存栏量不会迅速上升,至少也应该保持不变。然而图3数据显示,2019年3月以后,生猪存栏量和能繁母猪存栏量都保持下降趋势,并且下降速度超过了非洲猪瘟疫情期间。第三,2019年9月生猪存栏量和能繁母猪存栏量降速减缓,猪肉价格增速同期放缓。同样,由于生猪饲养周期性和市场反应的滞后性,即便是生猪存栏量和能繁母猪存栏量降速减缓也不会马上影响到生猪的市场供给量,更不会影响到当期的猪肉市场价格。然而,图3数据显示出2019年9月后生猪存栏量、能繁母猪存栏量下降和猪肉价格变动趋势具有一定的联动性。

1.3 猪周期对这一轮猪肉市场波动的作用“失灵”

第一,猪周期是生猪生产过程中的成本利润驱动的生猪供给周期。当生猪养殖利润下降、持续亏损时,部分产能退出、生猪供给减少,进而带动猪价修复;随后养殖利润上升,又引发产能扩张、生猪供给增加,猪价再度下跌,养殖利润下降,如此循环。很多学者都发现了猪周期对生猪供给及价格波动的影响,经验研究认为成本利润是“一年涨一年平一年降”,猪周期一般是3~5年左右[6-10]。

第二,2018年上半年猪肉价格下降,2019年3月份后猪肉价格上涨,符合猪周期的猪肉价格下降到上升的转换趋势。图4所示,2018年2月—2019年2月是生猪生产收益的下降期。其中2018年2月—2018年7月,生猪生产收益为负;2018年8—2019年2月生猪生产收益水平极低,略高于盈亏平衡点。2019年3月—2019年12月是生猪生产收益的上升期,并在下半年创历史最高利润空间。2019年7月,出栏肥猪的平均价格为17.3元·kg-1,成本价格为11元·kg-1,每公斤利润为6.3元,成本利润率超过57%。

对照图3和图4可以发现,2018年2月—2019年2月是生猪生产收益的下降期,猪肉价格维持在较低水平,而2019年3月—2019年12月是生猪生产收益的上升期,猪肉价格上涨并保持在较高的水平,表明生猪生产的成本收益变动与猪肉价格的变动趋势一致。

第三,猪周期对这一轮猪肉市场的作用好似“失灵”了。对照图3和图4可以发现,2018年2月—2019年2月生猪生产收益下降,生猪存栏量没有显著下降;2019年3月—2019年12月生猪生产收益上升,生猪存栏量也没有显著上升,与猪周期的作用机制不同,表明猪肉价格和成本收益水平变动并未带来生猪饲养规模的相应变化,猪周期的作用好似“失灵”了。

1.4 环保政策与2019年猪肉价格上涨密切相关

第一,整治和规范生猪养殖的相关环保政策。第一个阶段是2013年11月—2018年5月,主要工作是在饮用水水源保护区、风景名胜区、自然保护区的核心区和缓冲区、城镇居民区和文化教育科学研究区等人口集中区域科学划定畜禽养殖禁养区,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户。所依据的政策法规有2013年的《禽畜规模养殖污染防治条例》、2015年的《水污染防治行动计划》和2016年的《畜禽养殖禁养区划定技术指南》。第二个阶段是2018年6月—2019年8月,主要是落实2018年6月中共中央、国务院颁布的《关于全面加强生态环境保护,坚决打好污染防治攻坚战的意见》。《意见》第五条“打好农业农村污染治理攻坚战”对生猪养殖提出了具体要求:到2020年,全国畜禽粪污综合利用率达到75%以上,规模养殖场粪污处理设施装备配套率达到95%以上。第三个阶段是2019年9月至今,主要是落实2019年9月生态环境部与农业农村部出台的《关于进一步规范畜禽养殖禁养区划定和管理促进生猪生产发展的通知》。《通知》要求在划定禁养区域之外不得划定禁养区,对禁养区内关停需搬迁的规模化养殖场户,优先支持异地重建,对确需关闭的养殖场户,给予合理过渡期,严禁采取“一律关停”等简单做法。

第二,环保禁养政策与生猪存栏量下降时间相符。首先,环保禁养政策使得生猪养殖户数连年减少。表1数据显示,2016年以来,年出栏在50 000头以下农户数量连年减少,50 000头以上农场数量略有上升,农户总量大幅减少。《畜禽养殖禁养区划定技术指南》出台时间是2016年底,与2016年以来生猪养殖户数下降期的时间相符。

其次,环保政策出台时点与生猪饲养规模、供给量下降时间契合。如图5全国4 000个监测点生猪存栏信息数据显示,生猪存栏量在2016年末下降5%,2017年1月—2019年1月间略有波动,整体上维持在95%水平,2019年2月后断崖式下降,2019年10月触底反弹,此时的存栏量指数仅为61%。与环保政策出台时点对照结果显示,2016年末生猪出栏量下降时点与《畜禽养殖禁养区划定技术指南》的出台时点相契合;2019年2月—2019年10月断崖式下降与《关于全面加强生态环境保护,坚决打好污染防治攻坚战的意见》的出台时间契合;2019年10月之后的触底反弹与《關于进一步规范畜禽养殖禁养区划定和管理促进生猪生产发展的通知》的出台时点契合,表明环保政策与生猪出栏量下降具有较强的相关性。

最后,存栏量与猪肉价格变动趋势相反,反映出环保政策对猪肉价格上涨的影响。如图5所示,生猪存栏量指数与猪肉价格变动间的反向关系显著,即存栏量下降猪肉价格上升,存栏量上升猪肉价格下降。2019年3月—2019年10月生猪存栏量断崖式下降与猪肉价格高涨紧密相关,进而表明环保政策与2019年猪肉价格上涨具有较强的相关性。

第三,环保政策与生猪存栏量下降高度相关的疑惑。首先,根据环保政策可知,禁养区只是生猪饲养区域的一小部分,占比较低。禁养政策只针对禁养区,对于更广袤的非禁养区没有限制。其次,从理论上来说当禁养区关停农户数量上升生猪生产能力下降时,市场上的猪肉供给量下降猪肉价格上升,那么在非禁养区就应该有禁养区农户转入或新增养殖户,并恢复生产能力保持猪肉价格维持在一个合理水平。但是,实际情况是生猪生产能力并没有恢复。2017年1月—2019年1月生产能力一直维持在95%水平,2019年2月—2019年10月断崖式下降。禁养政策如何使得生猪存栏量在短短的几个月内下降了近1/3,令人费解。

2 基于开放一般均衡框架的进一步分析

以上在分析中美贸易战、非洲猪瘟、猪周期和环保政策对猪肉价格上涨的影响过程中,笔者发现四者都与猪肉价格波动密切相关,但是每一种因素、甚至是四种因素综合考虑也不能充分说明本轮猪肉价格变动的机制。在此利用开放一般均衡框架进一步分析猪肉价格的变动的内在机制,及以上4个方面因素在其中的作用。

2.1 生猪价格波动的供需因素

根据市场经济理论可知(图6),生猪价格是由市场上的供需关系所决定,生猪价格波动程度和方向是供需缺口规模及方向所决定。当供给大于需求时,生猪价格下降;当供给小于需求时,生猪价格上涨;生猪价格上涨或下降程度则由供需缺口的规模所决定。从开放一般均衡框架来看,国内猪肉价格是由猪肉的总供给和总需求及供需缺口来决定的。生猪的总供给由国内供给和国外供给两部分构成。国内供给主要取决于国内疫情、政策、饲养成本和饲养规模等因素,国外供给主要是指国外净进口规模。生猪的总需求则主要是由国内居民收入、替代品价格、消费习惯和产品质量安全要求等消费需求因素所决定。

2.2 生猪市场需求因素及影响

基于市场经济的基本原理可知猪肉的市场价格是由市场上猪肉供需缺口所决定,而猪肉供需缺口则是供给端和需求端共同作用的结果。本研究回到市场机制的逻辑起点,重新审视需求端和供给端对猪肉价格的影响。基于开放一般均衡框架,中美贸易战、洲猪瘟、猪周期和环保政策都是影响供给端的因素,总体上表现出供给能力持续下降。那么需求是怎样的一个变化趋势呢?又给生猪价格带来怎样的影响呢?

首先,从影响需求的因素来看,居民的消费习惯在短期内不会有显著改变,也就不存在居民消费习惯改变对生猪消费的影响。其次,当前生猪及猪肉产品质量及安全性都是满足国家对相关生产和产品质量安全的要求,在国家调整相关政策前,产品质量及安全也不会对生猪消费产生影响。接下来,一般认为牛羊肉和鸡肉是猪肉的主要替代品,由于牛、羊、家禽不会感染非洲猪瘟病毒,饲养并未受到非洲猪瘟疫情的影响,也不会对猪肉需求变动产生显著影响。在此着重分析居民收入的变化及其对生猪消费需求的影响。

第一,居民人均可支配收入连年下降。图7数据显示,2016年以来我国居民人均可支配收入持续下降。按照2015年价格为100计算可得,2019年一季度、二季度、三季度和四季度居民人均可支配收入分别为4 177元、7 002元、9 645元和11 598元,相对2016年一季度、二季度、三季度和四季度分别下降了34.06%,34.52%,36.34%和39.50%。

第二,居民人均可支配收入下降,导致猪肉需求量下降。已有经验研究表明,猪肉是缺乏弹性的,其需求收入弹性系数小于1。刘华和钟甫宁[16]利用1986—2002年的城镇居民微观调查数据,运用两阶段的Engel模型和LA/AIDS模型估算了猪肉的需求收入弹性在0.21—0.54之间;吴金环和傅泽田[17]得出的结果是在0.104-0.213之间的结果;卢艳平和肖海峰[18]运用双对数线性支出模型和LA/AIDS模型测算的结果为0.225。猪肉属于微观经济学上典型的必需品。微观经济学上所说的必需品特点是随着收入的增加消费者会增加对该商品的消费,但是消费的增长速度低于收入的增长速度。相反,当收入下降时,消费者会减少对该商品的消费,同样减少的速度低于收入下降的速度。因此,居民可支配收入降低会导致居民减少对猪肉的需求量。由于缺乏猪肉消费需求量的季度统计数据,笔者使用了包括猪肉在内的居民人均食品烟酒消费支出指标。图8显示,2016年以来居民人均食品烟酒消费支出持续下降。按照2015年价格为100计算可得,2019年一季度、二季度、三季度和四季度居民人均食品烟酒消费支出分别为823元、1 350元、1 817元和2 296元,与2016年一季度、二季度、三季度和四季度相比较,分别下降了41.59%,40.87%,41.95%和44.61%。居民人均食品烟酒消费支出的持续下降佐证了猪肉需求量下降的判断。

2.3 猪肉价格变动的内在机制

结合中美贸易战、非洲猪瘟、猪周期和环保政策的供给端分析和居民人均可支配收入的需求端分析,本文重新审视2019年3月以来猪肉价格波动情况,得出了本轮猪肉价格上涨机制的基本认识。

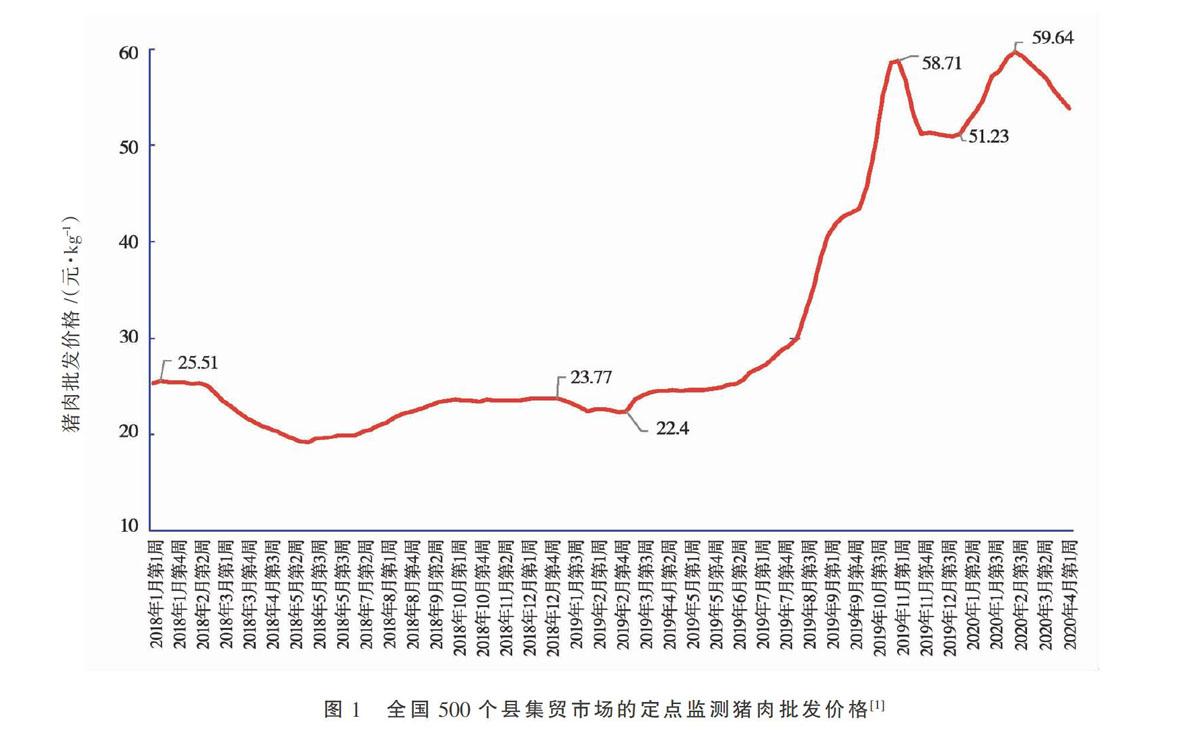

第一,2016年以来,(图7和图8)居民人均可支配收入下降导致猪肉消费需求长期下滑,(图5)猪肉价格在低水平波动,直到2019年7月猪肉价格才恢复到2016年11月的价格28元·kg-1。

第二,(图5)低价格和(图4)低成本收益打击了农户饲养生猪的积极性,生猪供给能力始终未能恢复到2016年11月水平。如图5所示,生猪存栏量自2016年11月开始下降,直到2019年1月基本维持在2016年11月生猪存量的95%左右。

第三,环保政策造成禁养区域生猪生产能力大幅下降。特别是2019年2月《关于全面加强生态环境保护,坚决打好污染防治攻坚战的意见》的出台使生猪存栏量应声下降,到2019年10月短短的9个月生猪存栏量指数从0.94下降到0.61,生猪存栏量下降了33%。

第四,非洲猪瘟疫情造成疫区生猪生产能力下降,特别是对非禁养疫区生猪生产能力影响尤为严重,造成能繁母猪和育肥猪的全面减少,动摇了农户饲养生猪的信心,进一步迟滞了生猪生产能力的恢复。

第五,在需求长期低迷和生猪饲养规模长期低位运行的基础上,环保政策造成禁养区生产能力下降,非洲猪瘟导致非禁养区生产能力的实际下降。在三方面的共同作用下生猪生产供给能力在2019年出现大幅减少,供给降幅大幅超出处于低迷中的需求水平,进而引发了2019年3月以来猪肉价格较长时间的上涨。

3 我国生猪市场的发展趋势及对策建议

3.1 生猪市场的发展趋势

3.1.1 新型冠状肺炎疫情的影响,猪肉需求将进一步下降 国家统计局数据显示,2020年一季度全国居民人均可支配收入8 561元,扣除价格因素实际下降3.9%。按可比价格计算人均食品烟酒支出比2019年一季度下降了近1/3[19]。如果疫情长期化,经济增速不能有力恢复,猪肉消费需求有可能进一步下降。

3.1.2 生产能力恢复,供给将会大幅增加 第一,当前猪肉价格仍保持在高位运行,生猪饲养收益空间较大。2020年一季度猪肉价格为56.63元·kg-1,维持在较高水平。而玉米和育肥猪配合饲料价格平稳,供给充足。尽管疫情期间出现饲料不好买、生猪不好销、药品不好买等情况[3],但是基础生产资料市场没有受到冲击。2020年一季度玉米平均价格为2.1元·kg-1,育肥猪配合饲料价格为3.1元·kg-1。生猪饲养收益维持在较高水平。生猪饲养的高收益会提高农户扩大生猪饲养规模积极性,扩大生猪供给动力。

第二,在新型冠状肺炎疫情影响下大量农民工返乡务农,增加生猪饲养农户和劳动数量。随着经济下行压力加大,特别是企业的订单减少,就业的压力较大。农业将会发挥其稳就业、保生活的功能,吸纳更多返乡的农民工。农民工的返乡务农必然促进生猪养殖业的发展。

第三,环保政策约束有所缓解,非洲猪瘟疫情影响逐渐消退。2019年9月生态环境部与农业农村部出台的《关于进一步规范畜禽养殖禁养区划定和管理促进生猪生产发展的通知》,纠正了环保政策执行中的扩大化,并对确需关闭的养殖场户,给予了合理过渡期,避免了“一律关停”的简单做法。此外,随着各地非洲猪瘟疫情的封锁解除,非洲猪瘟疫情的影响也逐渐消退。

3.1.3 生猪供需缺口会迅速收窄,猪肉价格有望短期内恢复到合理水平 在消费需求低位运行和供给能力强力恢复的共同作用下,供需缺口将会迅速缩小。在生猪饲养周期以及生猪市场蛛网性变动规律的作用下,猪肉价格将会在小幅震荡中逐步恢复到一个新的合理水平。

3.2 对策与建议

为了平抑猪肉市场波动,保障猪肉的正常供应和农户基本收益,当前各级农业农村部门要按照中央的统一部署,主动作为,扎实做好各项工作,短期应对策略需与长期发展政策相结合,切实提高对猪肉市场的调控能力。

从短期来看,第一,要出台具体可操作的解决方案和支持政策。要保障生猪产业链上下游生产经营活动不受影响,地方政府需要可操作的依据和方案,明确解决各类具体问题的实施方案,依此出台解决具体问题的具体措施;第二,鼓励有条件地区的农业生产资料和农产品生产相关企业稳产和增产,营造良好的生猪保供和稳产的政策环境;第三,恢复农产品物流能力,打通广大农村养殖户和城市居民之间农产品物流、信息流和资金流的通道,让城市居民想购买的猪肉能买得到,农户想出售的生猪能够卖得出。

从长期来看,第一,要持续关注宏观经济增速下滑对猪肉消费需求的影响,既要稳生产保供给,又要关注农户生产收益,防止因供給过剩和猪肉价格下滑给农户造成的经济损失,而引发猪肉市场的进一步波动。第二,要继续增强猪瘟等疫情防控。猪瘟等疫情一直都是引发猪肉市场动荡的最重要导火索,并在蛛网式市场机制作用下引发猪肉市场的震荡。及时发现、尽早控制畜牧疫情是预防生猪市场大幅波动和平抑生猪市场波动的有力抓手。第三,细化整治和规范生猪养殖的相关环保政策条款,遵循生命体自身发展规律和经济规律,将环保政策落到实处。环保禁养政策是一个对生猪产业影响深远的长期战略,既不能操之过急,也不能半途而废。在坚持环保禁养的同时,应该促进生猪生产能力转移,充分发挥粮食主产区的饲料充足和能够有效利用养殖产生的畜禽粪便优势,建设大型的养殖基地。

参考文献:

[1]中国农业农村部畜牧兽医局.监测预警[EB/OL].[2020-04-10].http://www.xmsyj.moa.gov.cn/jcyj/.

[2]百度指数.“猪肉价格”搜索指数[EB/OL].[2020-04-10].https://index.baidu.com/v2/main/index.html.

[3]朱增勇,李梦希,孟君丽.非洲猪瘟对中国生猪市场和产业发展影响的研究[J].价格理论与实践,2019(7):20-23.

[4]柯炳生. 养猪将不再是原来模样[N]. 经济日报,2020-01-20.

[5]柯炳生. 怎么看这一轮猪肉涨价?[N]. 中国畜牧兽医报,

2020-01-19.

[6]潘方卉,刘丽丽,庞金波.中国生猪价格周期波动的特征与成因分析[J].农业现代化研究,2016,37(1):79-86.

[7]宋长鸣.非线性非均衡蛛网模型框架下猪肉价格循环波动研究——基于可变参数模型的实证[J].华中农业大学学报(社会科学版),2016(6):1-7,142.

[8]顾立伟,王雷,周荣柱.关于“猪周期”的思考[J].中国畜牧杂志,2013,49(18):31-34.

[9]李志萌,杨志诚.生猪价格波动规律的形成机理与调控对策[J].农林经济管理学报,2016,15(6):694-701.

[10]丁晓刚,李传檩,张志国.当前生猪生产情况和形势分析[J].吉林畜牧兽医,2019,40(11):10-11.

[11]中华人民共和国农业部.中国畜牧兽医年鉴-2016[M].北京:中国农业出版社,2017.

[12]中华人民共和國农业部.中国畜牧兽医年鉴-2017[M].北京:中国农业出版社,2018.

[13]中华人民共和国农业部.中国畜牧兽医年鉴-2018[M].北京:中国农业出版社,2019.

[14]中华人民共和国农业部.中国畜牧兽医年鉴-2019[M].北京:中国农业出版社,2020.

[15]国家统计局.国家数据[EB/OL].[2020-04-20].http://data.stats.gov.cn/.

[16]刘华,钟甫宁.食物消费与需求弹性——基于城镇居民微观数据的实证研究[J].南京农业大学学报(社会科学版),

2009,9(3):41-48.

[17]吴金环,傅泽田.我国几种主要农产品的未来需求——从可变需求收入弹性看[J].西北农林科技大学学报(社会科学版),2004(6):33-35.

[18]卢艳平,肖海峰.我国居民肉类消费特征及趋势判断——基于双对数线性支出模型和LA/AIDS模型[J].中国农业大学学报,2020,25(1):180-190.

[19]国家统计局.统筹疫情防控和经济社会发展成效显著,3月份主要经济指标降幅明显收窄[EB/OL].[2020-04-20].http://www.stats.gov.cn/tjsj/zxfb/202004/t20200417_1739327.html.

收稿日期:2020-06-24

基金项目:国家社科基金项目(18BRK033)

作者简介:姚万军(1975—),男,内蒙古通辽人,副教授,硕士,主要从事农户主体均衡理论和农业生产的微观方面研究。