陕西宝光股份有限公司固定资产管理问题研究

2020-11-18西北大学现代学院吴美辰

西北大学现代学院 吴美辰

一、宝光股份固定资产现状

(一)公司概况

陕西宝光真空电器股份有限公司位于中国陕西省宝鸡市,是中国生产真空灭弧室和真空开关设备的重点高新技术企业。公司主要产品是真空灭弧室,共计六个大类,三百多个品种,具有标准化、系列化、小型化、多样化等特点。

(二)公司固定资产规模

1.公司固定资产总量现状

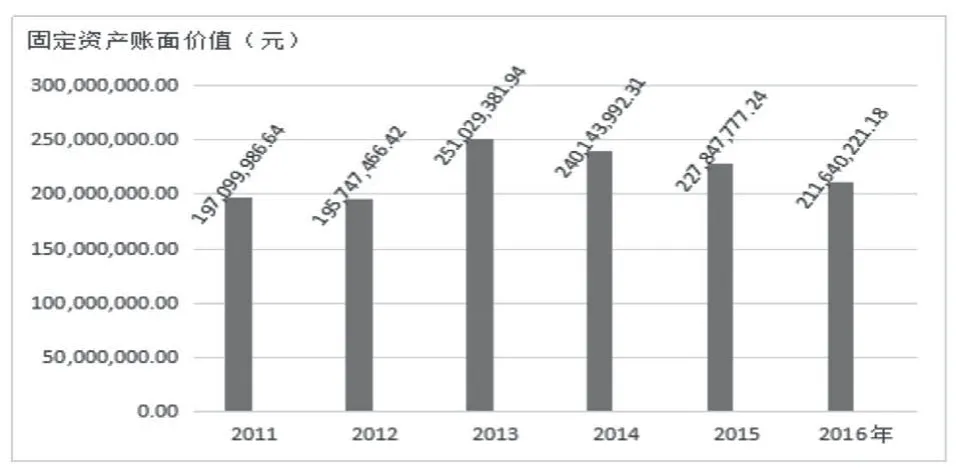

如图1 所示,该公司2011-2016 年固定资产账面价值基本处于一个比较稳定的状态,没有大幅度的增减,在2 亿左右波动。虽然该公司固定资产账面价值呈小幅度变化,但因为固定资产价值大,使用年限长的特点,应当引起企业领导和管理人员的重视。

图1 宝光股份2011-2016 年固定资产账面价值变动情况

从公司财务数据可知,固定资产占总资产比重呈先增后减的趋势,在2013 年达到峰值,2014 年有下降的趋势,2015 年大幅下降至27.81%,2016年的比率又有一定程度的提升。公司2011-2016 年的净资产收益率逐步上升,这说明公司在行业面临的宏观环境、政策导向、市场形势依旧错综复杂的大环境下,逐步走向成熟。

2.公司固定资产结构现状

由表1 可以看出,该企业固定资产以房屋建筑物和机器设备两大类为主,这两类之和占到固定资产总账面价值95%以上。因为该企业是密集型制造企业,对机器设备的质量和数量要求比较高,所以机器设备账面价值占比很高。通过比较表中2015 和2016 年的各类固定资产占比情况,可以发现近两年公司各类固定资产占比情况相对稳定,说明该公司正在稳步发展。

(三)公司固定资产管理现状

1.公司总资产和固定资产周转情况

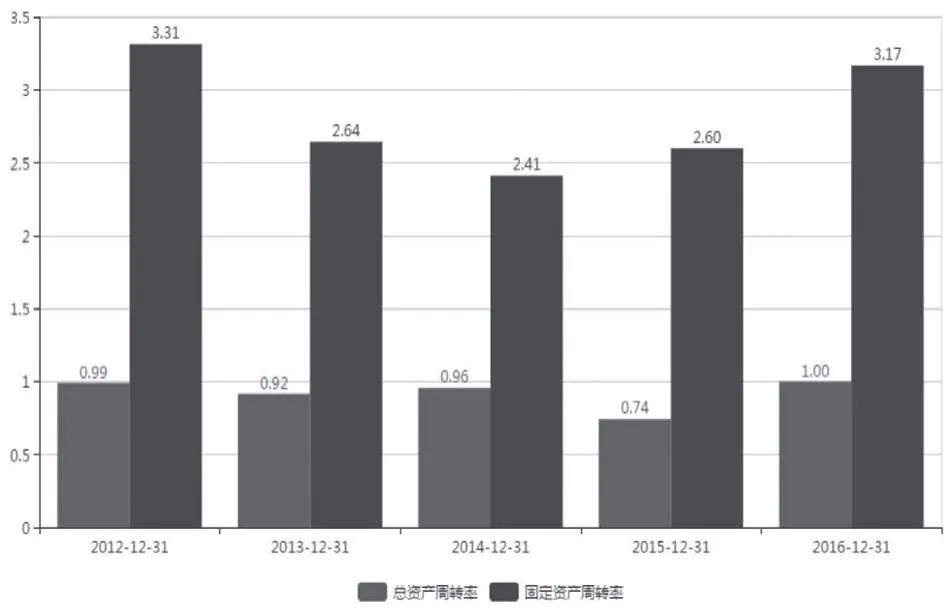

由图2 可以看出,该公司2012-2016 年总资产周转率呈小幅度波动,基本维持在0.90-1.00 之间。2012-2016 年固定资产周转率呈先降后升的趋势,在2016 年上升至3.17,说明2016 年固定资产利用率较高,管理水平较好。

图2 宝光股份2012-2016 年总资产和固定资产周转率(次数)

二、宝光股份固定资产管理存在的问题

(一)公司组织机构不合理

通过观察公司组织机构,可以发现公司对固定资产的管理没有统一的领导组织。由于固定资产在购置、使用、维护等各环节,涉及了技术部、设备管理部、采购部、生产运营部等多个部门,财务部门无法发挥作用,这就给固定资产管理顺利完成增加了难度。

表1 公司固定资产占比情况(单位:元)

表2 宝光股份2011-2016 年固定资产报废处置收益表

(二)固定资产报废处置损失率较高

从表2 可以看出,该公司2011-2016 年固定资产报废工作比较混乱,并且报废损失的固定资产较多。该公司在处置固定资产的过程中管理效率较低,固定资产并没有得到很好地利用便进入了报废环节,财务人员不够重视固定资产报废管理,导致报废处置损失率较高,给企业带来不必要的损失。

三、宝光股份固定资产管理的改进措施

(一)设立专门的固定资产管理部门

虽然公司建立了一整套较为完整的固定资产管理制度,但是在实际工作中,并没有一个专门的固定资产管理部门。固定资产管理是一项技术性工作,同时又是一项复杂而艰巨的组织工作,因此,这项工作需要制度化,并通过切实有效的培训和学习,让企业固定资产管理逐渐走向制度化和科学化。

(二)加强固定资产报废管理

分析宝光股份的财务报表可以发现,该公司闲置的固定资产基本上是机器设备类,并且数目不大。但该企业对闲置的机器设备没有进行具体的检查分析,没有将机器设备的利用率达到最大化,这严重影响着固定资产管理工作。所以应当加强固定资产报废管理,完善固定资产报废环节的相关制度,避免出现固定资产流失现象。

四、结论

本文采用理论与实证相结合的方式,对陕西宝光真空电器股份有限公司固定资产管理问题进行了研究。首先,总结了固定资产管理方面相关理论,为宝光股份固定资产管理问题的研究奠定了理论基础;其次,深入了解宝光股份固定资产的现状,最后对宝光股份固定资产管理工作提出的改进措施和建议。通过采取所提出的措施,提高宝光股份固定资产管理水平,提升企业竞争力。也期望对存在类似问题的其他企业提供有效的参考价值。