新型政商关系与企业竞争优势

2020-10-26江炎骏

江炎骏

摘 要:作为商品经济中最重要的关系,政商关系能否影响企业竞争优势?本文以制度基础观为主要分析视角,基于2017年沪深A股上市公司的样本和《中国城市政商关系排行榜2017》公布的新型政商关系数据,实证研究企业所在区域的亲清政商关系指数对企业竞争优势的影响。研究发现,政商关系健康指数、亲近指数、清白指数越高,则企业竞争优势越强。产权性质在亲清政商关系指数与企业竞争优势关系中起到调节作用。亲清政商关系对提升国有企业竞争优势的作用弱于对民营企业的作用。本研究进一步彰显构建新型政商关系的重要意义,深化了宏观制度因素提升企业竞争优势的研究。

关键词:亲清政商关系;企业竞争优势;产权性质;制度基础观

一、引言

作为政府和企业互动过程及结果的集中体现,政商关系是企业面临的最重要的社会资本和制度环境(于天远和吴能全,2012)。在中国转型经济背景下,市场经济制度、法律制度等正式制度还不完善,政治关联发挥着非正式制度的产权保护作用,“亲而不清”的政商关系起着经济发展“润滑剂”作用(徐业坤和李维安,2016)。然而,以获取特殊政策性资源为目标的政商关系扭曲了企业健康的治理机制,将企业引导到“寻租”而非“寻利”的非生产性活动中(李后建和张剑,2015),不利于企业建立起持续竞争优势。

党的十八大以来,中央反腐行动和法治建设取得突破性成效,一大批与企业有关联的政府官员纷纷落马,“亲而不清”的政商关系失去合法性,成为企业发展的“绊脚石”,具有政治关联企业的绩效显著下降(李后建和张剑,2015)。在反腐取得压倒性胜利而行政执法激励约束机制尚未健全的形势下,大量政府官员对企业家退避三舍,政商关系由“亲而不清”变为“清而不亲”,这使企业难以获得高效率的政府服务支持,融资难等制约企业发展的问题更加凸显(周俊等,2019)。为净化和提升政商关系生态,中央提出要建立“亲”“清”为关键字的新型政商关系。丁浩和方盈赢(2019)、周俊等(2019)、管考磊(2019)等实证研究表明,亲清政商关系能够促进企业创新、提高信贷资源与企业融资需求匹配度。与“亲而不清”、“清而不亲”的政商关系不同,亲清新型政商关系能够引导企业将资源投入到生产性活动。

那么,新型政商关系能够为企业带来竞争优势吗?回答这一问题,有利于彰显构建新型政商关系的重要价值和进一步溯源企业竞争优势的制度变量。本文对已有研究做出了如下拓展。一方面,首次实证研究新型政商关系对企业竞争优势的作用,充实了新型政商关系经济后果的研究文献。已有文献主要从规范性视角分析新型政商关系具有激发市场活力、有利于企业长远发展等效应(李永胜,2018),少数实证文献则从促进创新等单一维度研究新型政商关系的经济后果。本文在运用新型政商关系公开数据和构建企业竞争优势综合评价体系基础上,实证研究新型政商关系对企业竞争优势的影响,这充实了已有文献。另一方面,丰富了关于企业竞争优势的前置变量的研究,进一步挖掘转型经济国家影响企业竞争优势的制度因素。现有阐释企业竞争优势来源的理论有资源依赖观、核心能力观、制度基础观等,制度基础观成为近年来解释转型经济国家企业竞争优势来源的重要理论。已有文献研究了社会资本、政府质量、法制环境等制度要素对企业竞争优势的影响,本文则将企业竞争优势来源的研究视角扩展到政商关系这一企业的重要制度要素,丰富了制度基础观对转型经济国家企业竞争优势来源研究的文献。

二、文献综述与研究假设

(一)文献综述

1. 制度环境与企业竞争优势

企业竞争优势一直以来都是学术界的重点关注领域。学者们基于成熟市场经济的环境探索企业竞争优势的来源,认为企业竞争优势取决于知识资源、财务资源、人力资源等战略性资源和技术创新能力、管理能力、社会资本等核心能力(Barney,2001;Makadok,2001)。

新兴经济体的制度转型引起学者们对制度因素的关注,制度基础观成为解释企业竞争优势的重要理论。制度基础观将制度视为自变量,探讨制度与企业间的动态互动,认为企业的战略选择和绩效是这种互动的结果(Peng,2003)。Peng(2003)提出,制度框架为企业选择可接受的和可支持的战略提供了方向,制度能够减小企业的交易成本和不确定性。制度的核心作用是降低交易费用,它通过一系列的规则来界定交易主体间的相互关系,减少环境中的不确定性,使交易活动中的潜在收益成为现实(周建等,2010)。企业资源获取的过程不仅在于要素市场供求状况,还根本性地取决于资源决策的社会背景,取决于企业所嵌入的制度背景(Oliver,1997)。Williamson(1975)提出,制度环境控制了当地市场的资源分配情况,影响关键性资源的可获得性。

制度基础观将制度环境作为企业竞争优势的重要来源,对处于转型经济中的中国具有较强的适用性。周建等(2009)以2002-2005年中国上市公司为样本的研究表明,政府支持市场化程度、经济法律环境水平与企业竞争优势正相关,好的制度环境能提高企业的竞争优势。方军雄(2003)基于1997-2003年工业投资和效益统计数据的研究表明,随着市场化进程的深入,我国规模以上工业企业资本配置的效率有所改善。

作为转型经济体最重要的制度主体,政府决定着规制性制度并对规范性制度和认知性产生重要影响(周俊等,2019),控制着部分关键资源的分配,深刻地塑造企业的竞争环境。因此,政商关系可能对处于转型经济中的企业的竞争优势产生重要影响。

2. 新型政商关系的缘起、度量及经济后果

新型政商关系是对旧式政商关系的反思与改进(胡凤桥和叶杰,2019)。在市场经济制度不完善的转型背景下,以政治关联为代表的旧式政商关系能够帮助企业突破所有制壁垒和获取特殊政策性资源(罗党论,2009)。旧式政商关系的特征是“親而不清”,存在的制度原因是政府与市场权利划分不合理,政府与市场的治理边界不清晰,政府官员拥有过多的自由裁量权而监督机制滞后(周俊等,2019)。随着中国特色社会主义市场经济体系和国家治理体系逐步完善,旧式政商关系的合法性逐步丧失。同时,中央发起的反腐行动也产生了寒蝉效应,政府官员不敢随意“亲近”企业,政企互动机制和信息交换机制不畅,政府官员对企业合理诉求不关心、不作为。针对中国政商关系存在的问题和发展需求,习近平总书记提出了亲清新型政商关系。

为了促进亲清新型政商关系的政策推广和理论研究,部分学者对新型政商关系进行了测量。由于政商关系中政府处于主导地位,相关文献主要从政府角度理解和度量新型政商关系。聂辉华等(2018)通过构建系统的指标体系计算得出城市政商关系健康指数,政商关系健康指数由亲近指数和清白指数组成,其中,亲近指数由政府对企业的关心、政府对企业的服务、企业的税费负担组成,清白指数由政府廉洁度、政府透明度组成。聂辉华等(2018)发布的中国城市政商关系排行榜涵盖了中国285个城市。陈寿灿和徐越倩(2019)基于浙江11个地级市的研究样本,从“亲”“清”两个维度构建了包含服务力、支持力、企业活跃度、亲近感知度、政府廉洁度、政府透明度及廉洁感知度七个方面的亲清政商关系指标体系。

由于聂辉华等(2018)开发的新型政商关系指数较为系统,且涵盖了我国绝大部分城市,相关文献运用该指数进行实证研究。管考磊(2019)利用城市政商关系健康指数和2013-2017年中国上市公司数据的实证研究表明,亲清政商关系能促进企业创新,亲清政商关系是通过增加企业银行贷款、政府补助、税收优惠和降低企业寻租成本四个作用机制促进企业创新的。周俊等(2019)运用城市政商关系指数数据和上市公司数据研究表明,政商关系“亲近”和“清白”均能增加企业的创新产出;与民营企业相比,政商关系“亲近”和“清白”对国有企业创新产出的促进作用较小。丁浩和方盈赢(2019)基于城市政商关系指数和2004-2016年95家城市商业银行数据的研究表明,政商关系越“亲清”,城市商业银行不良贷款率越低,政府对企业的服务、政府透明度、减轻企业负担等对降低城市商业银行不良贷款率的影响较为显著。

已有研究表明,新型政商关系纠正了旧式政商关系的负面效应,有利于企业将资源投入到生产性活动,对缓解企业融资难也有一定促进作用,这为本文探讨新型政商关系对企业竞争优势的影响提供了一定的文献支持。

(二)研究假设

1. 亲清政商关系对企业竞争优势的影响

政商关系“亲”的维度主要体现为政府为企业提供的各种服务上,政府服务的主要内容包括完善市场制度、提供公共物品、发展第三方支持机构等(聂辉华等,2018);政商关系“清”的维度则主要体现为政府与企业的廉洁关系(聂辉华,2018)。

作为中国企业面临的重要制度环境,亲清政商关系将会减少企业生产经营过程中的不确定性,降低企业的交易成本,进而影响企业竞争优势。企业面临的不确定性分为市场不确定性和政策不确定性,市场不确定性包括客户需求、竞争对手、投资信息、技术变革等方面的不确定,政策不确定性包括财政政策、货币政策、税收政策、产业政策等方面的不确定(刘军和付建栋,2019)。外部环境不确定性会制约企业的组织行为和生产经营活动,增加企业运营交易的成本。

在亲清政商关系的区域制度环境下,政府推动发展服务企业的第三方支持机构,要素市场、知识产权制度、征信制度等市场经济制度更加完善(周俊等,2019),信息分析与咨询机构、融资中介等市场中介服务更加发达,具有完善的信用评级体系、失信惩戒体系、信用担保体系,市场能够给企业提供信息、咨询、指导和担保等服务,这有利于解决企业与市场中介服务机构之间的信息不对称,市场主体之间的信息不对称也得到缓解,这将降低市场交易的不确定性,减少企业交易成本,从而提升企业竞争优势。亲清政商关系下,政务服务透明度较高,政府官员与企业家之间的沟通较为顺畅,官员更积极地通过走访、视察、座谈會等形式了解企业发展的整体诉求(管考磊,2019),同时也把宏观政策导向传递给企业,这有利于降低企业对政府政策的不确定性。

另一方面,在亲清政商关系的区域制度环境下,企业为获取产权保护和特殊政策性资源的寻租支出将减少,而寻租支出是企业重要的交易成本(万华林、陈信元,2010),企业交易成本也随之减少,进而提升企业竞争优势。亲清政商关系下,市场经济的法律制度体系更加完备,私有产权获得更好保护,同时,政治关联等寻租活动失去合法性,因此,企业将减少为获取产权保护和特许经营权等特殊政策性资源而投入的寻租支出,企业的交易成本也将减少。亲清政商关系下,政府对企业的服务质量和效率更高,企业获取公共服务和公共资源的时间和成本较少,企业的寻租成本也相应较少。

综上所述,在亲清政商关系的区域制度环境下,企业面临的市场不确定性和政策不确定性较小,寻租动机较弱,企业的交易成本得以减少,企业竞争优势将会提升。据此,本文提出如下假设:

亲清政商关系能提升企业的竞争优势。

2. 产权性质的情境效应

在中国经济转型时期,由于国有企业与民营企业面临着系统性的制度质量和内部治理结构的差异,由此导致地区制度质量影响企业竞争优势机制的差异。

在亲清政商关系的区域制度环境下,相对于国有企业,民营企业的政策不确定性得到更大减弱。国有企业与政府之间存在“天然”的联系,国有企业比民营企业更易于获得政府的“支持”和“照顾”(祝继高和陆正飞,2011)。依靠国有股东和政府之间的密切联系,国有企业比民营企业更加便利快捷地获取产业规划和政策等信息。国有企业和政府“天然”而密切的关系以及由此获得的政策性信息优势不大受到当地政商关系“亲清”程度的影响(周俊等,2019)。与国有企业不同,民营企业与政府之间沟通的密切程度和政策性信息的获取直接受制于当地政商关系的状况。亲清政商关系下,民营企业与政府间的沟通渠道更多、更便利,这就减弱了民营企业相对于国有企业的政策性信息劣势以及政策不确定性。

在亲清政商关系的区域制度环境下,相对于国有企业,民营企业的市场不确定性得到更大减弱。政府与国企之间的天然关联导致政府对国企存在“父爱主义”偏好,国企产权性质向融资机构传递了重要的政府隐性担保信号,这种隐形担保信号具有类似于审计报告的功能,从而增强了融资机构等中介服务机构对国有企业的信任(闫焕民和王浩宇,2019)。随着区域政商关系“亲清”程度提高,政府对国有企业隐性担保的做法受到法律的更大约束,国有企业享有的政府隐性担保信号功能优势下降,民营企业则在更加发达的信用体系和更加丰富的中介服务促进下减弱了与其他市场主体间的信息不对称和不确定性。因此,亲清政商关系对减弱民营企业市场不确定性的作用更大。

在亲清政商关系的区域制度环境下,相对于国有企业,民营企业的寻租成本得到更大削减。与民营企业为获得产权保护和特殊政策性资源的寻租行为不同,国有企业寻租主要体现为内部人控制下的权力寻租(张洽,2020)。国有企业寻租的治理有赖于加强国有企业CEO思想道德建设、优化控制权配置机制等策略,降低国有企业寻租行为关键在于完善企业的内部治理机制,外部政商关系的制度变迁对约束国有企业寻租作用有限。民营企业寻租动机主要在于获得政府支持,亲清政商关系使民营企业合法、便利地获得政府支持,同时,与政府官员私人互惠式的政商关系也失去了合法性,亲清政商关系降低民营企业寻租成本的作用强于对国有企业的作用。

综上所述,相对于国有企业,亲清政商关系对民营企业在减弱政策不确定性和市场不确定性、降低寻租成本三方面的作用较强,民营企业交易成本得到更大削减,民营企业竞争优势提升幅度相对较大。据此,本文提出如下假设:

与国有企业相比,亲清政商关系对提升民营企业竞争优势的作用较强。

三、研究设计

(一)样本选择与数据来源

本研究选择2017年沪深A股上市公司作为初始样本,基于以下原则选取研究样本:(1)剔除样本期间内IPO的企业;(2)剔除相关财务数据缺失和模糊不清的企业;(3)剔除ST公司及金融类公司;(4)剔除样本期间内发生重大资产重组和主营业务变化的企业。最终样本为2 646家上市公司。本研究所使用的新型政商关系数据来自《中国城市政商关系排行榜2017》,其余数据均来源于国泰安数据库。

(二)变量定义

1. 被解释变量。本文的被解释变量为企业竞争优势。现有关于企业竞争优势的度量方法主要为基于问卷的主观评价法和基于财务数据的客观评价法。主观评价法一般从企业产品或服务的质量、市场反应能力、市场地位等方面来衡量企业的竞争优势,其准确性受到受访者能力和意愿的影响,且企业竞争优势无法被直接观测(裴云龙等,2013)。客观评价法分为单一指标评价和综合指标评价,如周建等(2009)以企业资产收益率与行业平均资产收益率的差值来度量企业竞争优势,而單一指标评价缺陷在于仅能衡量企业竞争优势中的绩效等单个维度,单一财务指标很难表征综合效益(汪金祥等,2014)。基于此,本文借鉴汪金祥等(2014)的做法,运用主成分分析方法,从成长性、盈利性、创现能力和市场竞争四方面的综合指标来度量企业竞争优势,具体涵盖的指标包括营业收入增长率、净利润增长率、资产报酬率、总资产净利润率、净资产收益率、投入资本回报率、净利润现金净含量、营业收入现金含量、市场地位。本文将主成分因子中特征值大于1的因子合成一个度量企业竞争优势的综合指数。

2. 解释变量。本文的解释变量为亲清政商关系。鉴于聂辉华等(2018)发布的亲清政商关系指数覆盖面广、代表性强,本文采用聂辉华等(2018)发布的亲清政商关系指数进行实证研究。根据《中国城市政商关系排行榜2017》,本文以政商关系健康指数衡量企业所在区域亲清政商关系总体程度,以亲近指数衡量亲清政商关系中的亲近程度,以清白指数衡量亲清政商关系中的清白程度。

3. 调节变量。借鉴已有研究,本文采用上市公司最终(或终极)控制人的性质划分产权性质。用虚拟变量定义产权性质,其中国有企业为0,民营企业为1。

4. 控制变量。为了控制影响企业竞争优势的其他潜在因素,引入了相关财务、公司治理变量,包括企业规模、资产负债率、无形资产比例、市场竞争、董事长和总经理兼任情况、董事会规模,本文还引入了行业虚拟变量和区域虚拟变量。

(三)研究方法

本文构建最小二乘法(OLS)模型,检验新型政商关系对企业竞争优势的影响。本文通过构建解释变量亲清政商关系指数与调节变量可见性的交互项来验证调节作用是否存在,以检验产权性质的调节效应。为了降低回归方程的多重共线性问题,本研究在考察自变量与调节变量的交互项时对自变量和调节变量进行了中心化处理。

四、实证结果及分析

(一)主成分分析

在对企业竞争优势9个指标进行主成分分析之前,需判断原始变量是否适用于主成分分析法。相关系数检验的结果显示,KM0为0.727,大于0.7的适中边界值;Bartlett球形检验的近似卡方值为18 742(sig=0.000),通过显著性检验。检验结果表明,指标之间相关性较强,本文所选的9个指标适用于主成分分析。

表2显示了特征值在1以上的前三个主成分。前三个主成分的累计贡献率为60.359%,这说明,前三个主成分保留了全部指标原始信息的大部分且这部分信息对问题已经能很好地进行解释。根据变量载荷因子计算出前三个主成分得分,再将每个主成分得分乘以对应的解释度,就得出一项包含9个指标信息的综合得分,即企业竞争优势的综合指标(CA)。

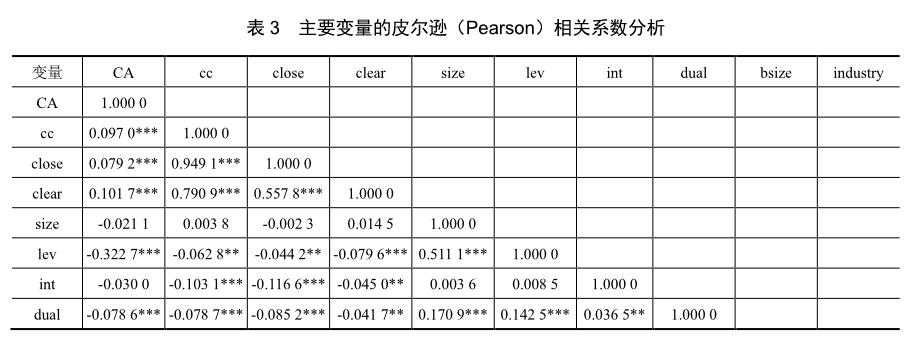

(二)相关性分析

表3报告主要变量的皮尔逊(Pearson)相关系数检验结果。政商关系健康指数、亲近指数、清白指数均与企业竞争优势显著正相关,初步验证了新型政商关系能够提升企业竞争优势的研究假设;资产负债率、董事长与总经理兼任情况、董事会规模均与企业竞争优势显著负相关,表明企业竞争优势与自身负债率呈反方向变化,也表明两职兼任、董事数目多不利于企业竞争优势的构建;企业所在城市行政级别与企业竞争优势显著相关,行政级别较高城市的企业的竞争优势较强。此外,企业规模、行业、无形资产占有比例与企业竞争优势的关系不显著。

(三)回歸分析

本文采用 STATA12.0进行数据处理,以检验前文假设。所有回归方程均进行了多重共线性检验,结果表明方差扩大因子(VIF)均低于5,表明不存在多重共线性问题。

1. 亲清政商关系对企业竞争优势的影响

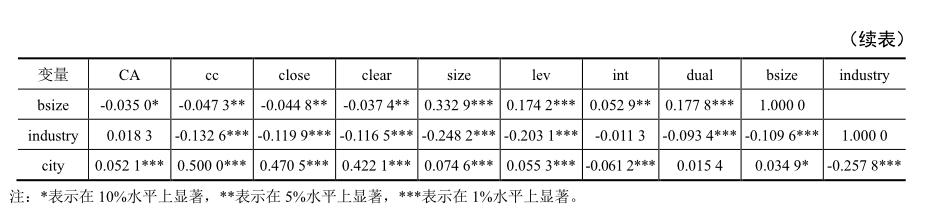

表4的模型(1)显示,企业所在区域政商关系健康指数对企业竞争优势的回归系数在5%水平上显著为正,表明亲清政商关系健康指数能够显著提升企业竞争优势。结果表明,企业所在区域政商关系健康程度越高,则企业竞争优势越强。表4的模型(2)显示,企业所在区域政商关系亲近指数对企业竞争优势的回归系数在10%水平上显著为正,表明政商关系亲近指数能够显著提升企业竞争优势。结果表明,企业所在区域政商关系越亲近,则企业竞争优势越强。表4的模型(3)显示,企业所在区域政商关系清白指数对企业竞争优势的回归系数在5%水平上显著为正,表明政商关系清白指数能够显著提升企业竞争优势。结果表明,企业所在区域政商关系越清白,则企业竞争优势越强。

可见,无论是以政商关系健康指数衡量的亲清政商关系总体水平,还是亲近指数和清白指数两个细分指标,亲清政商关系指数能够显著提升企业竞争优势,研究假设得到支持。

从控制变量来看,企业规模越大、所在城市行政级别越高,则企业竞争优势越强;资产负债率越高、两职兼任,则企业竞争优势越弱。

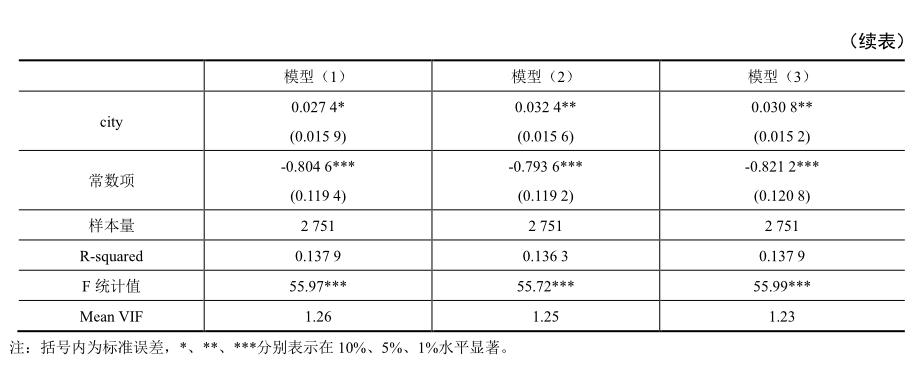

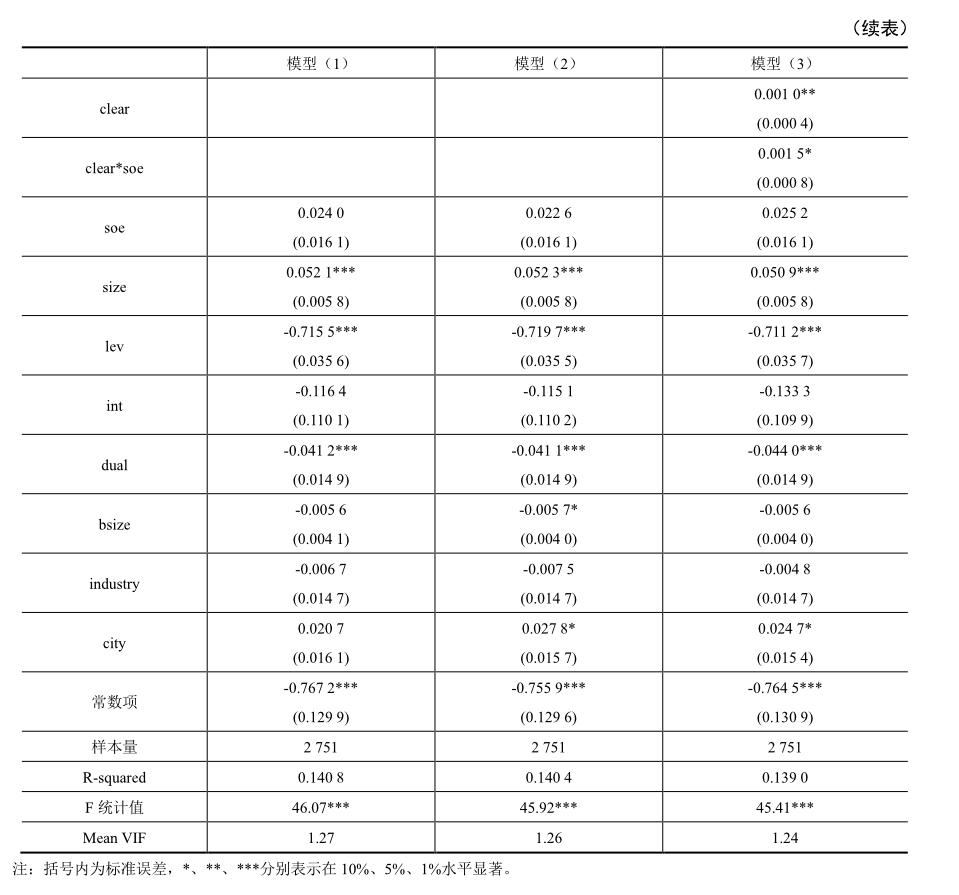

2. 产权性质的调节作用

表5的模型(1)结果显示,产权性质与政商关系健康指数的交互项的回归系数在1%水平上显著为正,表明产权性质在政商关系健康指数与企业竞争优势关系中存在正向调节作用。相对于国有企业,政商关系健康指数促进民营企业竞争优势的作用较强。表5的模型(2)结果显示,政商关系亲近指数与产权性质的交互项的回归系数在1%水平上显著为正,表明产权性质在政商关系亲近指数与企业竞争优势关系中存在正向调节作用。相对于国有企业,政商关系亲近指数促进民营企业竞争优势的作用较强。表5的模型(3)结果显示,政商关系清白指数与产权性质的交互项的回归系数在10%水平上显著为正,表明产权性质在政商关系清白指数与企业竞争优势关系中存在正向调节作用。相对于国有企业,政商关系清白指数促进民营企业竞争优势的作用较强。

在政商关系健康指数、亲近指数、清白指数对企业竞争优势的影响中,产权性质均显示出正向调节的效应,相对于国有企业,亲清政商关系提升民营企业竞争优势的作用较强,研究假设得到支持。

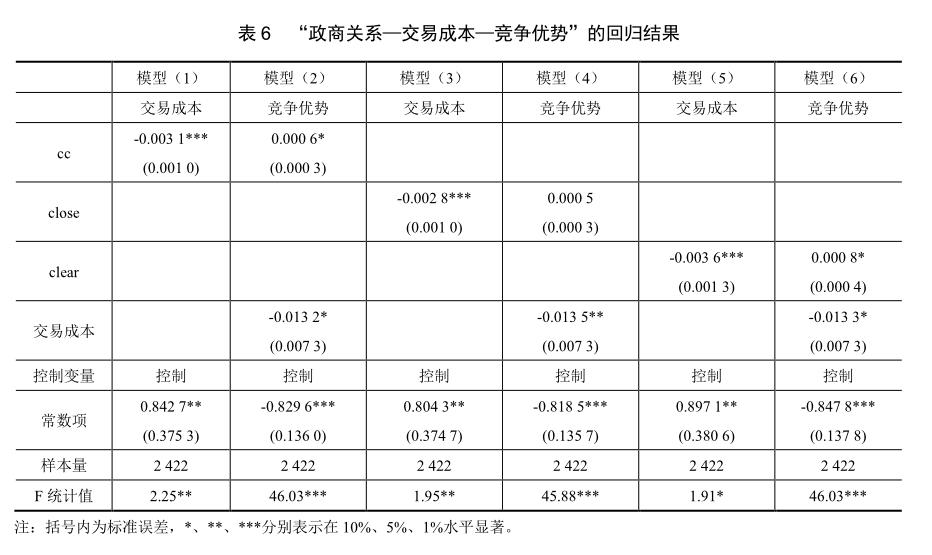

3. 亲清政商关系促进企业竞争优势的渠道:交易成本的中介作用

本文认为,交易成本在亲清政商关系与企业竞争优势间充当中介机制。为了检验这一机制,本文建立了模型“政商关系—交易成本—竞争优势”的中介效应模型。其中,交易成本的测量采用万华林和陈信元(2010)的方法,以企业营业管理费用对当年计提折旧、公司为员工支付的工资及福利费、销售收入进行回归后的残差来度量交易成本。为了检验中介模型,本文参照温忠麟等(2005)的做法,分三步来检验:第一步,将企业竞争优势对亲清政商关系进行回归;第二步,将交易成本对亲清政商关系进行回归;第三步,将企业竞争优势对亲清政商关系和交易成本进行回归。

表6报告了中介效应的回归结果。中介效应第一步是检验亲清政商关系对竞争优势的作用,这个结果在表4已予以阐述。模型(1)-(2)报告了以交易成本在政商关系健康指数与竞争优势间的中介效应回归结果,结果显示,交易成本部分调节了政商关系健康指数与竞争优势间的正相关关系。模型(3)-(4)报告了以交易成本在亲近指数与竞争优势间的中介效应回归结果,结果显示,交易成本调节了亲近指数与竞争优势间的正相关关系。模型(5)-(6)报告了以交易成本在清白指数与竞争优势间的中介效应回归结果,结果显示,交易成本部分调节了清白指数与竞争优势间的正相关关系。

中介效应的回归结果表明,亲清政商关系对企业竞争优势的提升部分是通过降低交易成本来实现的,即交易成本是亲清政商关系提升企业竞争优势的重要中介渠道。

(四)稳健性检验

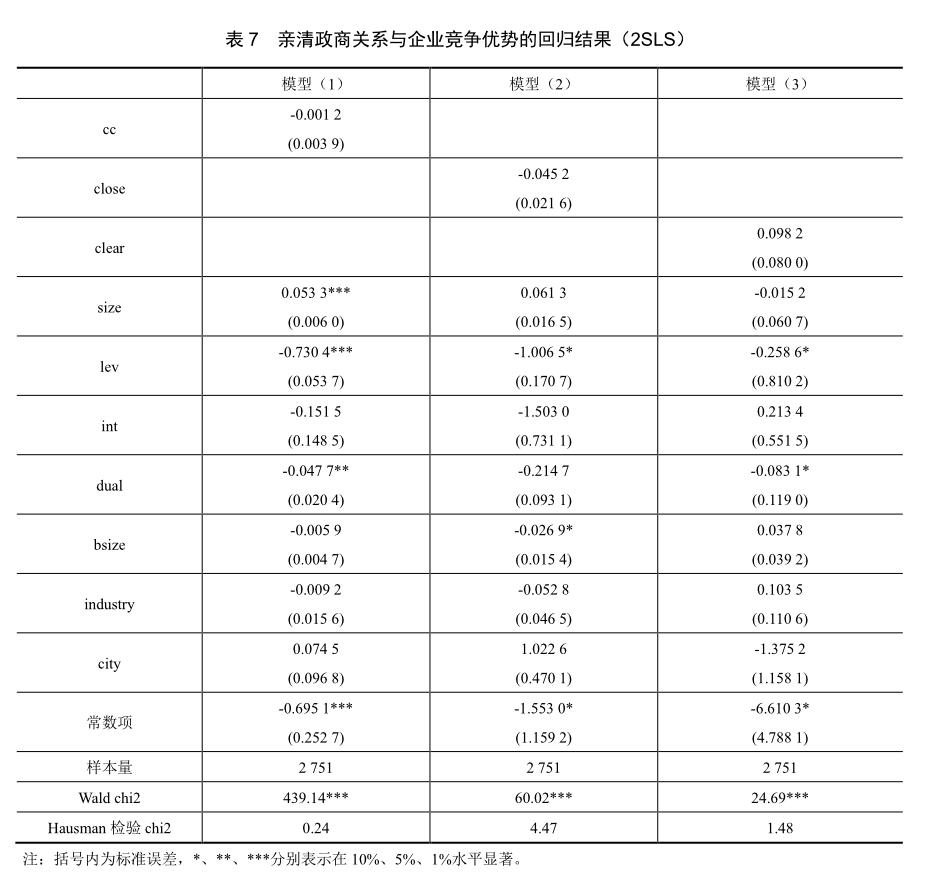

为了避免潜在的内生性问题,本文借鉴 Lewbel(1997)、陈东和邢霂(2019)做法来构建工具变量,即:(自变量-自变量均值)×(因变量-因变量均值)。杨洋等(2015)指出,该方法的特点在于不需要借助外部变量就可以构建一个有效的工具变量。在利用工具变量进行2SLS回归时,需要确定亲清政商关系指数是否存在内生性,因为当不存在内生性时,OLS回归便优于2SLS回归。

从表7的模型(1)结果可以看出,政商关系健康指数与企业竞争优势之间的关系不显著,同时,Hausman检验的结果显示chi2=0.24,在10%的水平上没有拒绝“所有解释变量均为外生”的原假设,因此可以认为政商关系健康指数没有内生性,政商关系健康指数显著提升企业竞争优势的OLS回归结果是稳健的。

从表7模型(2)结果可以看出,政商关系亲近指数与企业竞争优势之间有显著的负向关系,同时,Hausman检验的结果显示chi2=4.47,在10%的水平上没有拒绝“所有解释变量均为外生”的原假设,因此可以认为政商关系健康指数没有内生性,政商关系亲近指数显著提升企业竞争优势的OLS回归结果是稳健的。

从表7模型(3)结果可以看出,清白指数与企业竞争优势之间有显著的负向关系,同时,Hausman检验的结果显示chi2=1.48,在10%的水平上没有拒绝“所有解释变量均为外生”的原假设,因此可以认为清白指数没有内生性,清白指数显著提升企业竞争优势的OLS回归结果是稳健的。

五、研究结论与启示

(一)研究结论

本文以制度基础观为主要研究视角,基于2017年沪深A股上市公司的研究样本和《中国城市政商关系排行榜2017》公开发布的中国城市新型政商关系数据,研究企业所在区域的亲清政商关系对企业竞争优势的影响。主要的研究结论如下:亲清政商关系指数越高,企业竞争优势越强,这在自变量为政商关系健康指数、亲近指数、清白指数的回归结果中均成立;产权性质在亲清政商关系对企业竞争优势的影响中起到调节作用,亲清政商关系对国有企业竞争优势的提升作用弱于对民营企业的作用。本文的研究结论获得了稳健性检验的支持。

(二)理论贡献

第一,深化了政企边界和政商关系对提升企业竞争优势作用的理性认识。在转型经济过程中,“亲而不清”的政治关联成为政商关系的典型形态,政治关联发挥了非正式制度的产权保护作用,能够提升企业绩效。然而,政治关联引导企业将资源投向非生产领域(杨其静,2010),不利于企业的长期成长和竞争优势培育,且“亲而不清”的政商关系在反腐行动高压态势下失去合法性依托。当然,在转型经济体中,市场尚未在资源配置中起到决定性作用,“清而不亲”的政商关系将漠视政府在完善市场制度、克服外部性、提供公共物品以及协调利益主体活动方面的作用(周俊等,2019),其对企业竞争优势的提升效果大打折扣。“亲而不清”、“清而不亲”都不是健康的政企边界定位。理想的状态是政府和企业实现良性互动,既要充分肯定企业的市场主体地位,又要保障市场机制的有效运行并且弥补可能出现的市场失灵,譬如政府帮助解决企业发展中要素市场发育不充分、产权保护薄弱的问题。只有这样做,才有可能营造出“亲”“清”政商关系,从而提升企业竞争优势。

第二,深化了宏观制度因素提升企业竞争优势的研究。已有文献揭示了转型经济体中制度因素在企业竞争优势中发挥的独特作用。政商关系是商品经济中最重要的关系,是影响企业发展的关键性制度因素。本文利用城市政商关系排行榜的公开数据,实证研究政商关系对企业竞争优势的影响,符合制度基础观所倡导的研究方向,即不能仅仅把制度环境作为研究背景而应该直接分析制度环境变量对企业竞争优势的影响。

第三,进一步探讨了产权性质对企业竞争优势的影响。产权性质对企业竞争优势的影响得到了广泛的探讨,但现有研究大多考察产权差异对企业竞争优势的直接效应(Choi等,2012)。本文则探讨了产权性质的调节作用,发现其显著影响亲清政商关系对于企业竞争优势的作用。本研究表明,国有企业因为政商关系改善而获得的竞争优势提升效应要低于民营企业,可能是因为国有企业和政府的“天然”联系使得亲清政商关系能够在更大程度上促进国有企业获取战略性资源、提升核心能力和降低交易成本。

(三)实践启示

本研究进一步彰显了构建新型政商关系的意义。新型政商关系的提出是中央在反腐败取得压倒性胜利态势下对政商关系从“亲而不清”旧格局陷入到“清而不亲”窘境的破局,具有重要的政策含义。本研究表明,新型政商关系显著提升企业竞争优势,有利于中国企业的持续健康发展。新型政商关系不仅划定了政府和民营企业互動交往的合法性边界,还有利于企业自身的长远发展,符合经济理性原则,是公平和效率原则的有效结合。

本研究对企业主动融入到构建新型政商关系实践具有一定启示。新型政商关系是对旧有政商关系格局的重塑,企业的积极融入是新型政商关系发挥作用的重要前提。虽然政治关联在短期内能够为企业带来一定的垄断资源,但损害企业的创新能力和长期利益,且反腐新态势也使政治关联行为面临极大风险。本研究表明,新型政商关系有利于增强企业竞争优势。主动融入到新型政商关系之中是企业合法性的政治行为,也符合企业的根本利益。本研究结果表明,对于以健康成长为目标的企业,应与地方政府携手共同营造亲清政商关系的制度环境,或主动将企业布局到政商关系健康程度较高的地区,而这也将倒逼地方政府努力改善政商关系制度环境。

参考文献:

[1] 于天远,吴能全. 组织文化变革路径与政商关系[J]. 管理世界, 2012 (8): 129-146.

[2] 徐业坤,李维安. 政绩推动、政治关联与民营企业投资扩张[J]. 经济理论与经济管理, 2016(5):5-21.

[3] 李后建,张剑. 腐败与企业创新: 润滑剂抑或绊脚石[J]. 南开经济研究, 2015(2): 24-58.

[4] 周俊,张艳婷,贾良定. 新型政商关系能促进企业创新吗?[J]. 外国经济与管理, 2019(11):1-17.

[5] 丁浩,方盈赢. 政商关系对城市商业银行不良贷款率的影响[J]. 经济与管理研究杂志, 2019(10): 47-59.

[6] 管考磊. 亲清政商关系会影响企业创新吗[J]. 当代财经, 2019(6): 130-141.

[7] 李永胜.“亲”“清”政商关系开拓了治国理政新境界[J]. 北京工业大学学报(社会科学版), 2018(1):29-33.

[8] 周建, 方刚, 刘小元. 外部制度环境、内部治理结构与企业竞争优势[J]. 管理学报, 2010(7):63-71.

[9] 方军雄. 市场化进程与资本配置效率的改善[J]. 经济研究, 2006,(5):50-61

[10] 范钧. 区域软环境对中小企业竞争优势的要素作用机制[J]. 经济管理, 2008(13):86-89.

[11] 胡凤乔,叶杰. 新时代的政商关系研究[J]. 浙江工商大学学报, 2018(3): 125-132.

[12] 罗党论,唐清泉. 政治关系、社会资本与政策资源获取[J]. 世界经济, 2009,(7):84-96.

[13] 聂辉华, 韩冬临,马亮,张楠迪扬. 中国城市政商关系排行榜2017[R]. 北京:中国人民大学国家发展与战略研究院, 2018:14-21.

[14] 陈寿灿,徐越倩. 浙江省新型政商关系“亲清指数”研究[J]. 浙江工商大学学报, 2019(2):5-17.

[15] 刘军,付建栋. 营商环境优化、双重关系与企业产能利用率[J]. 上海财经大学学报, 2019(8):70-89.

[16] 万华林, 陈信元. 治理环境、企业寻租与交易成本——基于中国上市公司非生产性支出的经验证据[J]. 经济学(季刊), 2010, 9(2):553-570.

[17] 祝继高,陆正飞. 产权性质、股权再融资与资源配置效率[J]. 金融研究, 2011(1):131-148.

[18] 闫焕民,王浩宇. 审计功能、产权歧视与银行贷款担保[J]. 财经论丛, 2019(3):72-82.

[19] 张洽. 国有企业CEO权力寻租的原因剖析与治理对策[J]. 商业会计, 2020(5):27-30.

[20] 裴云龙,江旭,刘衡. 战略柔性、原始性创新与企业竞争力[J]. 科学学研究, 2013(3): 446-455.

[21] 汪金祥,廖慧艳,吴世农. 企业竞争优势的度量、来源与经济后果[J]. 经济管理, 2014(11):58-67.

[22] 温忠麟,侯杰泰,张雷. 调节效应与中介效应的比较和应用[J]. 心理学报, 2005,(2):268-274.

[23] 陈东,邢霂. 政府补贴会提升企业的投资规模和质量吗[J]. 山西财经大学学报, 2019, 8: 84-99

[24] 杨洋,魏江,罗来军. 谁在利用政府补贴进行创新[J]. 管理世界, 2015(1):75-86.

[25] 杨其静. 政治关联与企业成长[J]. 教学与研究, 2010(6):39-44.

[26] Barney, J. Resource-based Theories of Competitive Advantage [J].Journal of Management, 2001(27): 643-650.

[27] Makadok , R. Toward a Synthesis of the Resource [J].Strategic Management Journal, 2001(22):387 -401.

[28] Peng, M. W. Institutional Change and Strategic Choices. The Academy of Management Review, 2003, 28(2): 275-296.

[29] Christine Oliver. Sustainable Competitive Advantage [J] .Strategic Management Journal, 1997, 18(9):697-713.

[30] Williamson, O.E. Markets and Hierarchies:Analysis and Antitrust Implications[M]. New York:The Free Press,1975.

[31] Lewbel A. Constructing Instruments for Regressions with Measurement Error when no Additional Data are Available, with an Application to Patents and R&D[J]. Econometrica, 1997, 65(5): 1201-1213.

[32] Choi S B, Park B I, Hong P. Does ownership structure matter for firm technological innovation performance? The case of Korean firms[J]. Corporate Governance: An International Review, 2012, 20(2): 267-288.

The New Type of Political and Business Relationship and Competitive Advantage of Enterprises

JIANG Yan-jun

Abstract: As the most important relationship in commodity economy, can the Political and Business Relationship affect the competitive advantage of enterprises? From the perspective of the institution-based view, this paper empirically studies on the impact of the Pro-Qing government-business relationship index of the region where enterprises are located on competitive advantage of enterprises, based on the sample of listed companies in Shanghai-Shenzhen A-share in 2017 and the second-hand data on the new political-business relationship published in the ranking of political and business relations in Chinese cities in 2017.The study found that the higher the health index of political and business relations, the higher the closeness index and the higher the innocent index, the stronger the enterprises competitive advantage. The nature of property right plays a positive regulating role in the relationship between the political and business relationship and competitive advantage of enterprises. In the state-owned enterprises, the role of the relationship between Pro-Qing political and Business in promoting the competitive advantage of enterprises is weaker. This study further highlights the importance of building a new type of political and business relations, deepens the research on the macro institutional factors to enhance the competitive advantage of enterprises.

Keywords: Pro-Qing Government-business Relationship; competitive advantage of enterprises; Nature of property right; institution-based view

〔執行编辑:李春涛〕