基于Kendall

2020-09-10秦立公

秦立公

摘要:并购是一种通过产权交易获得其他公司产权,并获得公司经营管理控制权的经济行为。然而,并购对公司长期的绩效既存在有益影响,也会存在阻碍影响。文章通过运用AHP层次分析法、熵权法以及灰色关联度法,从盈利能力、偿债能力等5个维度的15项指标进行权重计算,并运用Kendall's W协和系数对这三种评价方法进行一致性检验。研究发现:这三种方法具有良好的一致性,公司并购绩效应当着重从盈利能力以及核心竞争能力方面出发,进行客观地考量。

Abstract: M&A is a kind of economic behavior that obtains the property rights of other companies through the property right transaction and obtains the control right of the company's operation and management. Through M&A, the company can rapidly expand its scale and occupy market share. However, M&A has both beneficial and hindering effects on the company's long-term performance. In this paper, AHP, entropy weight method and grey correlation method are used to calculate the weight of 15 indexes from five dimensions of profitability, solvency, asset management ability, cost control ability and core competitiveness, and Kendall's W concordance coefficient is used to test the consistency of these three evaluation methods. The results show that the three methods have good consistency. The performance of M&A should be considered objectively from the aspects of profitability and core competitiveness.

关键词:并购;灰色关联度法;Kendall's W协和系数

Key words: M&A;grey incidence method;Kendall's W concordance coefficient

中图分类号:F271 文献标识码:A 文章編号:1006-4311(2020)25-0008-03

0 引言

随着经济和技术不断进步,企业之间的竞争愈发激烈。为了获得更高的利益,提高资本运作的效率,企业开始进行并购等交易产权行为。截至2019年,我国企业并购市场披露并购金额达2467亿美元,披露的金额案例数量达到2412笔。并购行为涉及公司发展前景、组织文化、股权控制、资产、人员以及组织等各个方面,是一项系统工程,那么如何考量公司并购后绩效是否有所提升成为了相关领域研究的热点问题。

我国学者对此开展了一系列的研究,周士元[1](2012)通过分析我国企业并购现状,选出20多个指标来衡量并购企业绩效,运用主成分分析法,归纳出影响并购企业绩效的五种能力:企业的能力、偿债能力、资产管理能力、成本控制能力以及成长能力。由此为我国并购企业的发展提出了可行的建议。祁继鹏,王思文[2](2012)研究控股权性质、控股方式及距离这三个因素对企业并购后长期绩效的影响,进而找出影响并购企业长期绩效的因素。最后作者通过回归分析,得出结论:如果股权属于国家,那么长期绩效得以改善,而民营控股则会使企业短期绩效恶化;同时控股方式的不同对企业的长期短期绩效产生的影响也具有很大的差异。凤瀚文[3](2014)从盈利能力、偿债能力、资产管理能力、成本控制能力以及成长能力进行分析,并建立回归模型,对不同指标做出了解释说明:并购交易的相对规模和支付方式对并购绩效的影响显著;财务指标对并购的影响并不一致。而从整体上来说,并购公司的股东可以获得显著为正的收益率。陈西婵[4](2017)利用具体数据,对上市公司进行验证,通过多元回归,发现被并购方的规模越大,则越有利于增加并购绩效;横向并购或纵向并购有利于增加并购绩效,而多元并购则不利于绩效的提高。

本文试图通过层次分析法、熵权法以及灰色关联度法对建立的指标体系进行考核,并运用Kendall's W协和系数进行检验,最终确定主要影响因素来衡量并购企业的绩效。

1 公司并购绩效评价指标体系构建

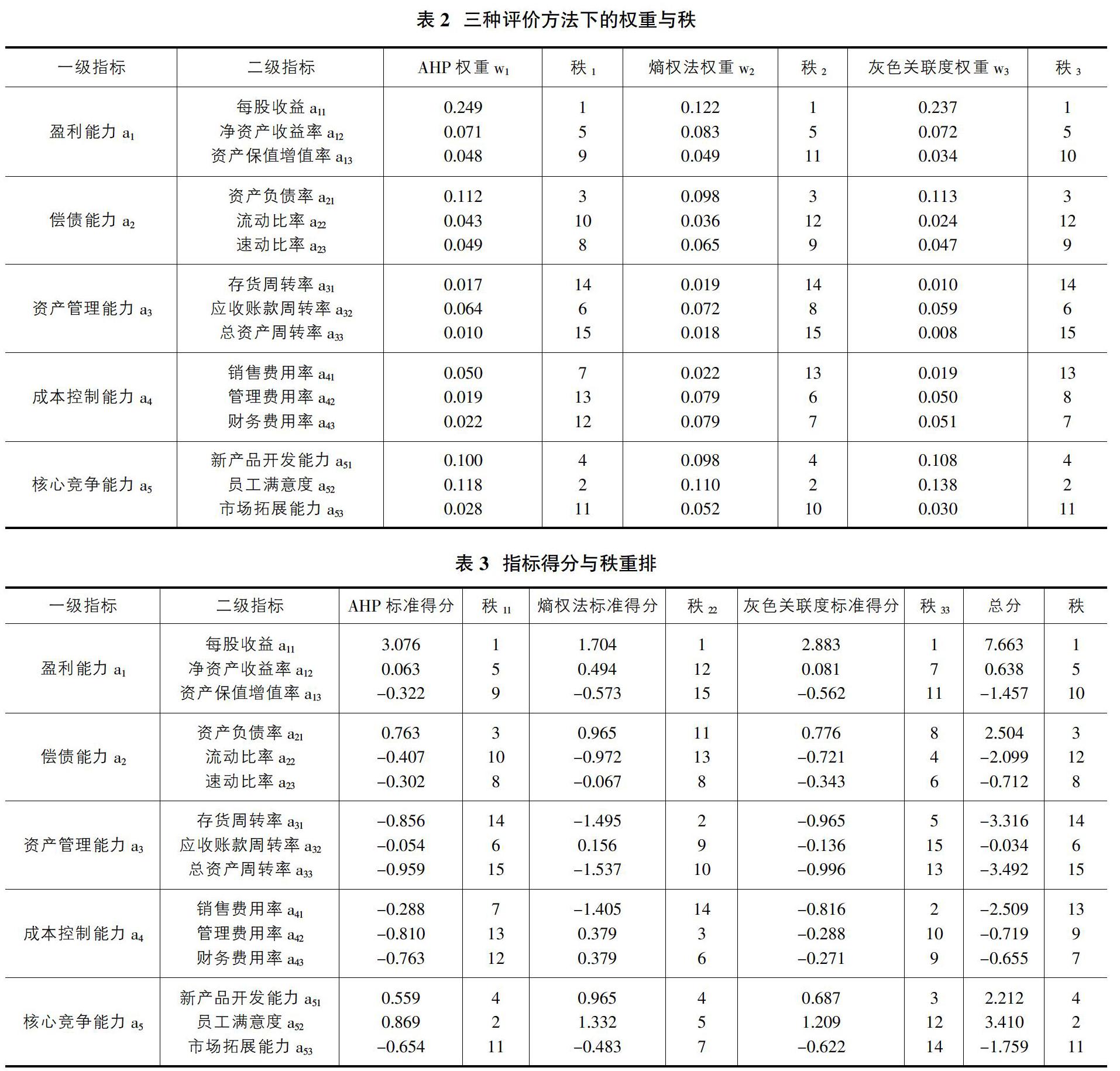

指标的选取应当遵循客观性、科学性以及实用性,正确指标的选取对最终评价结果会产生很大的影响。本文在综合和总结已有研究和文献[1-6]的基础上,运用DEMATEL(决策实行与评价实验室)对指标之间的相互关系进行量化打分,分析影响度、被影响度、原因度以及中心度,从而确定了影响公司并购绩效的主要因素,并从盈利能力、偿债能力、资产管理能力、成长能力以及核心竞争能力五方面进行指标筛选,得到15个二级指标,如表1所示。

2 评价模型的建立

2.1 模型建立原理

对客观事物进行评价会采用不同的评价方法,通常分为主观评价法和客观评价法。主观评价法包括Dephi法、层次分析法等,客观评价法则包括:熵权法、秩和比法、Topsis法等。不同评价方法有着各自的优缺点,不同评价方法的运用也会产生不同评价结果,进而可能会与现实产生一定的偏差。为了探究各种评价方法是否存在一致性以及对公司并购绩效评价的客观性,本文引入Kendall's W协和系数对3种公司并购绩效评价进行检验,并计算W值判别评价方法是否具有良好的一致性,从而,使得评价结果更为客观、准确。

2.2 Kendall's W检验基本步骤[7-10]

①采用三种方法对公司并购绩效进行评价:AHP层次分析法、熵权法以及灰色关联度法,对相关指标进行相关行评价,得出对应权重,并对各项指标实际得分进行编秩。

②将上述的排序结果导入SPSS中,并运用Kendall's W协和系数对排序结果进行一致性检验。Kendall's W协和系数是考量K中评价方法对N个对象评价的结果是否存在一定的一致性的统计方法。它采用对协和系数W这一指标的讨论进行判定。其计算公式如下:

③将得分进行标准化并重新编秩。

④计算不同评价方法下的总记得分,并以此进行排序。

3 实证研究与Kendall's W检验

3.1 权重计算

综合公司并购绩效考核的特点以及各种评价方法的优缺点,本文采用AHP层次分析法、熵权法以及灰色关联度法对每股收益、净资产收益率、资产保值增值率等15个指标进行评价。为了较少计算误差,运用matlab得出三种评价方法下,各指标的权重以及它们的秩(权重排名,1代表最大,15代表最小),具体如表2所示。

3.2 Kendall's W协和系数检验

通过三种评价方法的计算结果,将表2排序结果导入SPSS软件,可以得到W=0.923,显著性为0.01<0.05,所以有95%的把握说明三种评价方法具有良好的一致性,即可以将指标得分标准化,并且将新得到的结果进行重新编秩,进而展示出主要衡量公司并购绩效考核的因素。

3.3 评价结果标准化与重排

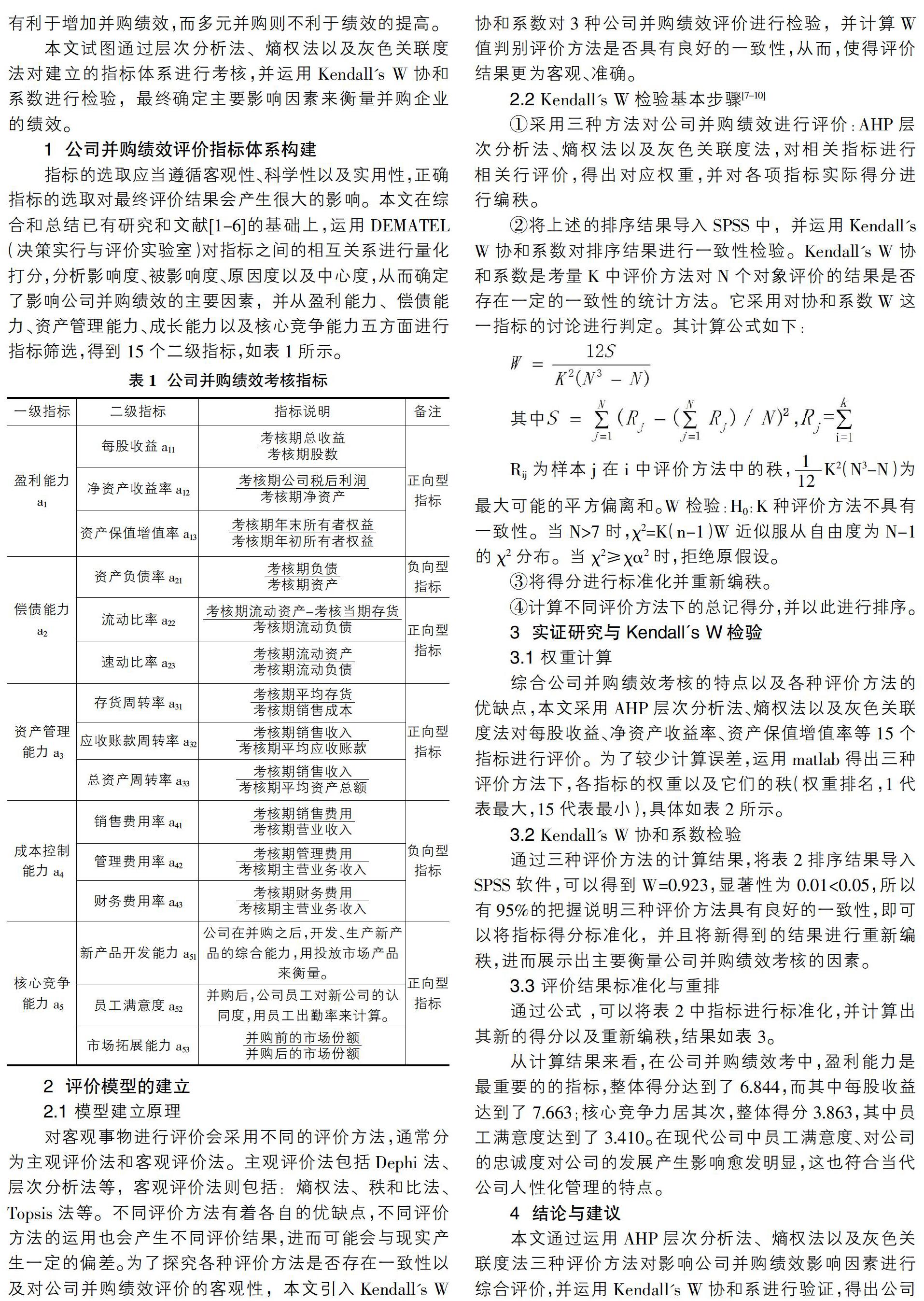

通过公式 ,可以将表2中指标进行标准化,并计算出其新的得分以及重新编秩,结果如表3。

从计算结果来看,在公司并购绩效考中,盈利能力是最重要的的指标,整体得分达到了6.844,而其中每股收益达到了7.663;核心竞争力居其次,整体得分3.863,其中员工满意度达到了3.410。在现代公司中员工满意度、对公司的忠诚度对公司的发展产生影响愈发明显,这也符合当代公司人性化管理的特点。

4 结论与建议

本文通过运用AHP层次分析法、熵权法以及灰色关联度法三种评价方法对影响公司并购绩效影响因素进行综合评价,并运用Kendall's W协和系进行验证,得出公司進行并购绩效是应当从盈利能力、偿债能力、资产管理能力、成本控能力和核心竞争能力进行考核。公司应该重视并购后的盈利能力与核心竞争能力提高,加强并购后的整合激发并购效应[13],加快公司文化建设,尽快融入本地市场,提高员工认可度以及客户粘性,同时提高资产管理能力,提高资金流动性。

参考文献:

[1]周士元.中国上市公司并购绩效评价及其影响因素研究[D].河南大学,2012.

[2]祁继鹏,王思文.上市公司并购绩效影响因素分析[J].财经问题研究,2012(9):81-86.

[3]凤瀚文.上市公司并购绩效及影响因素的实证研究[D].西南财经大学,2014.

[4]陈西婵.上市公司换股并购的绩效及影响因素研究[J].技术经济与管理研究,2017(1):8-11.

[5]刘娇.基于平衡记分卡视角的企业并购绩效评价体系建设——以中国中车为例[D].山东财经大学,2016.

[6]周宁康.我国高科技上市公司并购绩效影响因素研究[J].上海管理科学,2018,40(1):101-104.

[7]文余源,胡鹏.多种评价方法在投资环境评价中的综合应用[J].经济地理,2002,22(4):390-393.

[8]张雪梅,郑洁.基于多种赋权TOPSIS方法的矿业上市公司业绩综合评价研究[J].管理会计,2018,7(42):42-48.

[9]周俊余,杨洁.基于多种评价方法的河北省金融发展竞争力分析[J].华北理工大学学报(社会科学版),2019,19(1):56-62.

[10]张瑞,邓红卫.基于多种评价方法的复杂采空区群稳定性评价与分级研究[J].金属矿山,2018(10):18-23.

[11]杨小娟,王逢.基于熵权法的上市公司内部控制评价体系构建与应用研究[J].金融理论与教学,2020(2):86-89.

[12]甄伟.基于灰色关联度的我国上市保险公司财务绩效评价研究[J].中国管理信息化,2020,23(8).

[13]刘降斌,徐鑫迪,张洪建.创业板上市公司并购绩效评价研究[J].哈尔滨商业大学学报(社会科学学版),2017,6:26-41.