新能源汽车动力电池锂资源保障程度分析

2020-08-05陈光辉王中奎罗宁川

陈光辉,王中奎,罗宁川

(北京安泰科信息股份有限公司,北京 100814)

1 概述

锂离子电池具有电压高、比能量大、充电快等优点,是新能源汽车等诸多产品电池的首选。随着我国节能减排行动的推广和新能源汽车的逐步普及,锂资源的重要性也变得日益突出[1-3]。随着新能源汽车的发展,新能源汽车的原材料供应链安全开始逐渐被人们重视。其中,新能源汽车的单位锂含量是所有锂电池产品中最高的,随着未来新能源汽车发展对锂的大规模需求,人们开始担忧锂的供给安全[4]。

在本篇文章中,我们选择的新能源汽车主要包括插电式混合动力汽车(PHEV)和纯电动汽车(BEV),其他新能源车型不在本文讨论范围内。

2 新能源汽车的锂需求量计算

新能源汽车未来锂需求量的计算涉及多个因素,具有很大的不确定性。然而,通常考虑的共同因素包括:

(1)未来制造的EV数量,百万辆/年;

(2)EV中电池的容量,kWh;

(3)电池中单位容量(kWh)的锂强度,g Li/kWh。

根据上述假设,可以得到新能源汽车的锂需求量,其计算公式如下:

DLi,y=(M×S×I)BEV+(M×S×I)PHEV

式中,DLi,y代表全球新能源汽车第y年锂需求量;

M代表BEV/PHEV的市场规模(第y年销量);

S代表BEV/PHEV的单车带电量(kWh);

I代表BEV/PHEV中电池单位容量的锂强度(g Li/kWh)。

2.1 未来新能源汽车的市场规模

有几项研究对未来新能源汽车市场提出了一系列不同的展望,然而基于不同的研究背景给出的市场规模相差非常大,从1000万辆到8000万辆之间。然而,所有这些研究中,国际能源署的未来场景设置是非常有意义的[5]:首先,提供了2050年(气候目标的关键年份)的新能源汽车预计销量;其次,基于一种内部一致的设想,即到2050年将全球CO2排放量减少到2005年的一半。基于国际能源署的场景设置,2050年新能源汽车的市场规模如表1所示。

表1 2015-2050年国际能源署蓝图中全球EV和PHEV的销量预测(百万辆/年)

2.2 BEV/PHEV的电池容量

电池的额定容量用kWh表示,是决定BEV或PHEV续航里程的重要参数之一。对于BEV和PHEV,没有统一标准的电池尺寸。但是,在续航里程和成本,电池质量和体积之间存在权衡,这就限制了不同型号BEV或PHEV的电池尺寸和容量大小。尤其对于PHEV,帝国理工学院印证了这一点,电池的最佳尺寸位于很窄的范围内,大致是15kWh左右[6]。

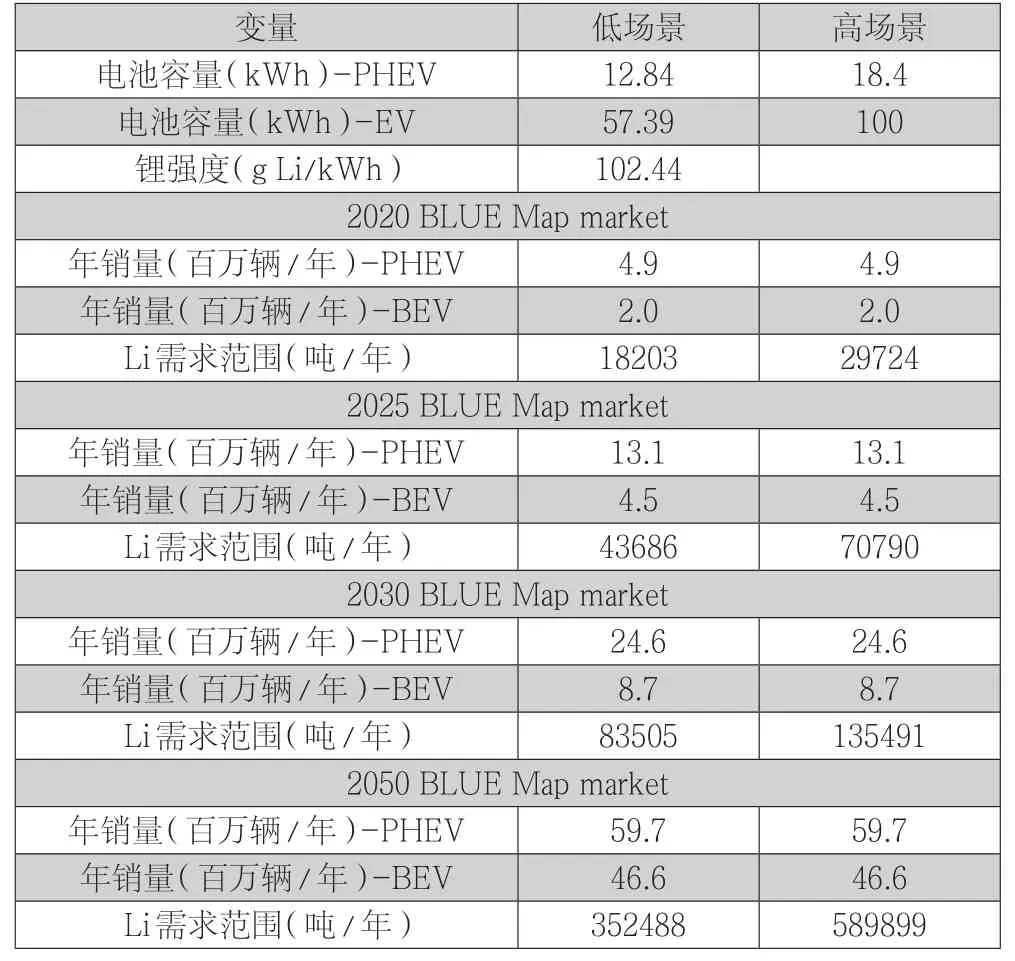

根据EV sales公布的2019年全球新能源乘用车销量数据可知,BEV的电池容量在20~100kWh之间,续航里程在151~595km;PHEV的电池容量在8.8~18.4kWh之间,纯电续航里程在33.8-85km之间。

由于未来需求还存在诸多不确定性因素以及预测电池中锂含量的复杂性,我们设置了两种场景。根据汽车销量和电池容量计算出单车平均带电量(加权平均值),BEV为57.39kWh,续航里程为439km,PHEV为12.84kWh,纯电续航为58km,作为低场景来计算锂需求量;基于未来新能源乘用车向长续航、高能量密度的发展,我们利用电池的最高容量,BEV为100kWh,PHEV为18.4kWh,作为高场景来计算锂需求量。

2.3 BEV和PHEV中电池单位容量的锂含量

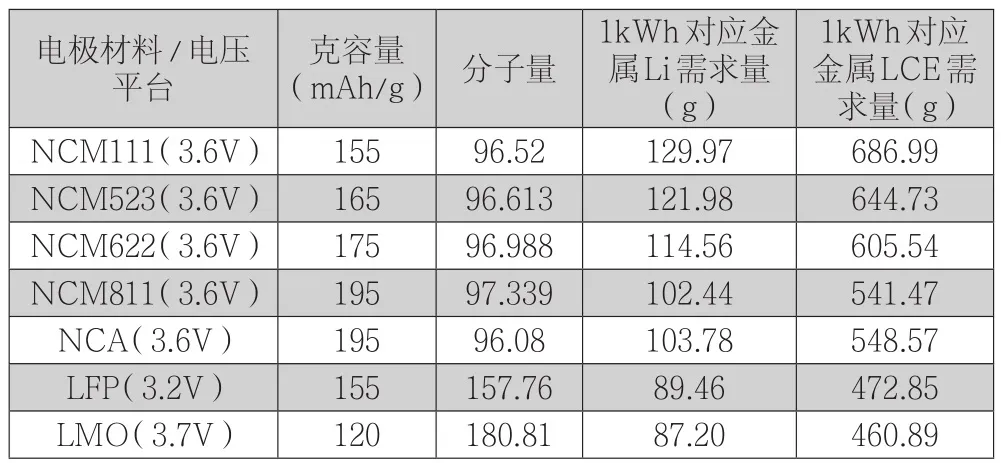

不同锂电池技术路线的结构体系和材料用量有所差异,但锂资源都是其不可或缺的重要组成部分。由于不同正极材料的锂含量不同,电池单位能量对应的锂需求量更是和其采用的正极材料体系息息相关,因此我们对电池不同正极材料体系单位容量对锂资源的需求量进行了测算,如表2所示。

表2 采用不同的正极材料时1kWh电池对应的锂资源需求量

目前运用在新能源汽车领域的电池体系主要有:三元电池、磷酸铁锂电池、锰酸锂电池。其中,三元电池装机量在乘用车领域占比高达96.16%。此外,随着乘用车对长续航、高能量密度和低能耗的需求,未来三元电池将向高镍化发展,三元高镍材料电池在乘用车领域占比会进一步攀升。因此,为了简化分析和计算,我们假定未来乘用车所用电池为三元高镍(NCM811)材料电池体系,因此,1KWh电池对应的锂资源需求量为102.44g。。

3 锂供应

为了更好的理解未来锂的供给,我们将从以下几点展开讨论:锂矿的地质学特征;现有储量和目前年产量;以及预计未来锂产量。

3.1 锂矿的地质学特征

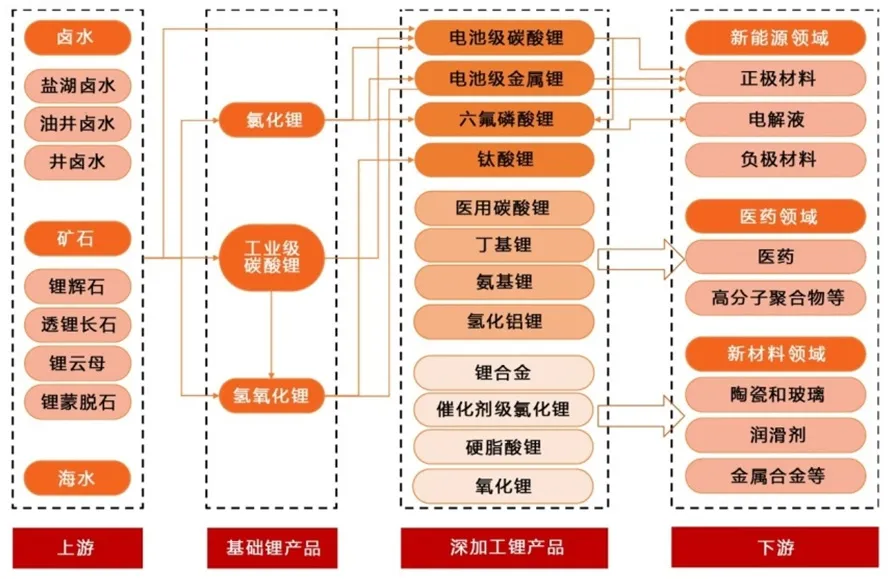

图1 锂资源、锂化学品和它们的主要应用领域

图2 全球锂资源分布情况

锂通常以以下四种形式存在于自然界中:伟晶岩,卤水,沉积岩和海水[7-8]。其中,伟晶岩、卤水和沉积岩是三种最主要的矿床类型。根据Yaksic and Tilton的研究[4],海洋中存在约4480亿吨锂,但是由于锂含量过低,目前还没有经济地从海水中提取锂。

锂通常是以其化合物形式被首先提取出来,如碳酸锂,然后以碳酸锂为基础锂盐来进一步生产氢氧化锂、氯化锂以及其他形式的锂产品,如图1所示。

3.2 储量和产量

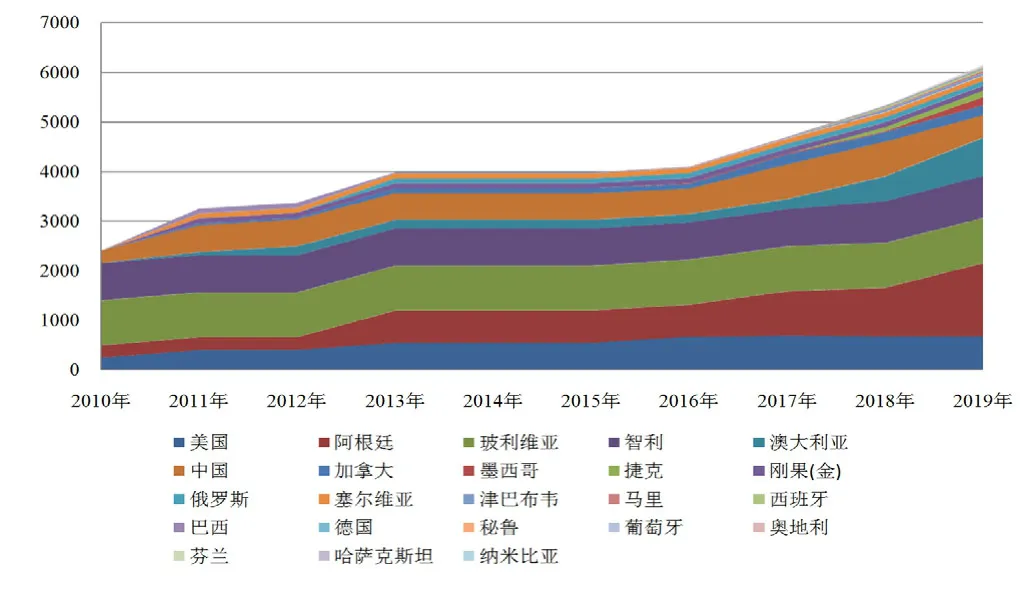

根据USGS数据显示[9](如图2所示),目前全球已探明的锂资源储量约为6180万吨,具有商业开采价值的储量约1400万吨。从分布地区来看,主要集中在南美洲和澳洲,其中,阿根廷、玻利维亚、智利三国合计占全球锂储量的50%左右。

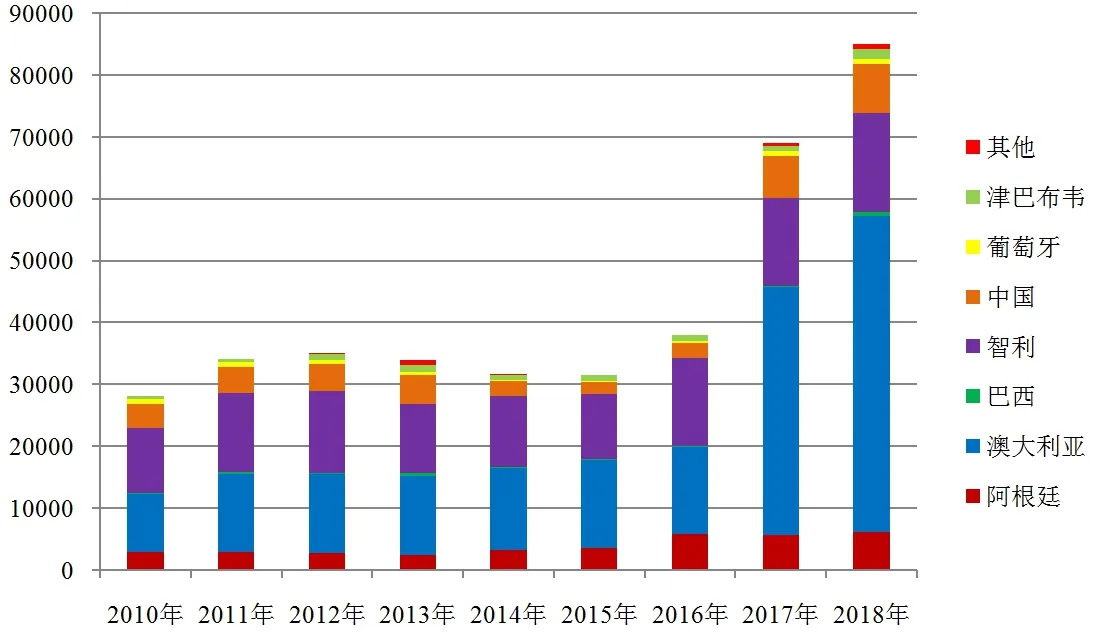

图3 2010-2018年全球各国锂矿产量份额(Li金属/t)

图3展示了USGS发布的锂产量数据。2018年全球锂矿产量高速增长达到8.47万吨(Li金属计),比2017年的6.9万吨增长了23%。

4 未来锂供需平衡

根据上述假设,可以计算出未来新能源汽车的锂需求量。表3展示了2020年至2050年BEV和PHEV的锂需求量。

在上述评估中,纯电动和混合动力汽车对锂的需求在2030年至2050年间显著增加。这主要是由于这两种汽车预计年度销量大幅增长,以及PHEV和BEV销量之间的比例变化(这两种汽车具有不同的电池尺寸(kWh))。未来的需求规模也非常大,在2025年高场景市场预测下,每年将近有7万吨锂需求,折合碳酸锂当量为37.66万吨。而在2050年高场景市场情况下,每年有近60万吨锂需求,折合碳酸锂当量为314万吨。

表3 2020-2050年BEV和PHEV用电池对锂的需求量预测(Li金属/t)

表4 全球锂行业供需平衡表2015-2025年(吨,LCE当量)

根据USGS统计,2018年全球锂矿产量为43.18万吨LCE,其中包括不同品味的锂矿原矿和精矿。截至2018年,世界锂矿生产主要由澳大利亚MRL、美国ALB、智利SQM、中国天齐锂业和美国FMC六大公司控制,这六大公司的锂矿产量在2018年占到全球锂矿产量的69%,澳大利亚的Galaxy公司和中国的赣锋锂业锂矿产量分别占到全球锂矿产量的4.47%和4.19%。此外,据不完全统计,全球一大批锂矿公司正在加紧建设,并将陆续进入锂矿供应市场,以满足快速增长的锂电池行业对锂资源的需求。截至2025年,全球锂矿产能将达到168.23万吨。

表4展示了2015-2025年全球锂行业供需平衡表,我们根据新能源汽车的年复合增长率可以计算出其后几年的增长量。此外,鉴于目前缺乏经济刺激(锂价处于低位)和再循环回收率较低的现状,再循环回收对供应量的影响没有包括在内。然而,如果锂回收在未来变得可行,相对于表4中给出的预测,这将对未来锂资源的保障程度产生积极影响。

由于诸多因素驱使,表3中给出的未来锂需求量范围是非常巨大的。首先,考虑到未来电池的容量和单位容量含锂量,预测值存在很大的不确定性;其次,当前车辆保有量数据和相关报告提供了非常宽泛的电池容量和材料强度,并没有在细分领域给出具体需求;最后,汽车制造商目前优先考虑的是提高新能源汽车的续航里程,而不是降低电池中原材料的强度。

未来2030年,甚至2050年的锂需求量比当前供给量大很多倍,尽管这很有挑战性,但没有证据表明未来产量不能以足够的速度增长。尽管锂产量的长期指数增长是不可持续的,但是如果增长能在未来20年甚至30年持续下去,满足未来的需求是可能的。

5 结论

本文研究并评估未来锂资源保障程度所需的关键变量。在需求端,这些变量包括新能源汽车的未来市场规模、平均电池容量和材料强度。鉴于国际能源署对BEV和PHEV的预测值,2050年新能源汽车对锂的需求量是非常巨大的。

在供给端,这些变量包括全球锂储量和资源量,预计产量和锂的再循环能力。根据目前的产能规划、产能释放时间表以及产能利用率,满足2025年新能源汽车用锂需求是不存在问题的。此外,随着勘探技术的进步,不断有新的锂矿被发现,储量也在不断增加。未来随着提取技术的发展和进步,从海水中提取锂将变得可行,此时将有大量的锂从海水中获得。因此,未来几年锂产量也会不断增加,以满足不断增长的需求。

最后,如果新能源汽车市场能够按照国际能源署蓝图设想大幅增长,那么预计2050年锂需求的影响将是非常巨大的,超过2018年产量的7倍,将达到60万吨。尽管这很有挑战性,但没有证据表明增产至2050年的需求点存在障碍。除海水外,已探明的资源量相当可观。此外,如果汽车市场像国际能源署预测的那样强劲增长,最终回收也将变得可行,有助于未来的供给。