国有企业数据审计管理创新应用

2020-07-29周颖

周颖

摘 要:本文基于大数据、云计算等技术,立足实践,探索在审计实践中应用数据审计,通过研究审计逻辑、数据需求及采集方案,建立数据审计专题,结合以往审计发现的违规案例和高风险问题,设计并开发数据审计模型,探索“远程+现场”互动的审计模式,进一步提升国有企业审计效率。

关键词:大数据;审计;数据审计

一、应用背景

(一)外部环境趋势

伴随着信息技术飞速发展,IT系统逐步呈现新的业务形态与数据类型,企业面临的风险越来越大,传统的审计策略、管理模式、方法和方式等难以适应新的环境,数据审计通过实时采集数据,大数据分析发现异常和错误,降低企业运营风险,提升审计效率,是审计工作重要发展趋势。

(二)内部创新驱动力

1、海量通信运营数据

2G时代,数据主要由信息系统产生,可以使用传统关系数据库对业务数据进行处理;4G时代,通信运营商现网一天上百亿条用户信息及计费话单,几十亿条Gn/Gb口用户行为详单 ,需要依靠大数据智能分析来实现内审工作全面动态分析。

2、海量互联网数据

随着移动互联网时代的到来,使得通信业务增加了更多的非结构化数据,例如网页、图片、音频、视频等,通信行业全面迈入大数据时代。

3、全面信息化审计

随着信息技术的发展,内部审计呈现出更加复杂、快速的特征,大数据、云计算等审计方法应运而生,将审计工作推向前所未有的高度,内部审计全面迈入信息化时代

(二)传统审计方式局限性大,IT审计落地刻不容缓

随着大数据时代的到来以及企业内外部环境的变化,使得传统的审计方法局限性较大;审计工作的策略,方式方法,管理模式等均须要做出相应调整以适应新的环境;传统纸质材料保存占空间、查找速度慢,人员更替容易丢失;电子化数据存储方便,固化到IT系统易保存不易丢失。

IT化:纸质资料向电子化数据转变。

精准性:很难通过抽样审计的方式来准确定位风险。

时效性:事后审计无法实时得出审计结论。

隐蔽性:不易识别出部分风险隐蔽性较强的审计领域的风险。

全面性:抽样审计无法达到全量审计的深入和全面程度。

高效性:传统审计手段效率低,耗费的时间及人工高。

二、应用意义

随着大数据、云计算和AI等新技术的快速发展,通信行业的业务域、支撑域和网络域系统已经呈现了新的业务形态以及越来越复杂的数据类型。LTE、5G、物联网等新业务或新技术的高速发展,带来了庞大的结构化和非结构化数据,通信行业全面进入大数据时代。

信息系统已成为企业运营不可或缺的生产要素。目前大多数企业处于“计算机辅助设计”的阶段,即利用专用工具或系统分析业务、财务数据,精准识别审计线索,借助自动化办公技术实现审计管理的信息化。而随着万物互联时代的到来,大数据所带来的新技术、新思维的变革,影响了审计方式、审计抽样方法、审计评价模式、审计职能等。审计人员除了要了解数据的变化以及数据处理技术的理论知识,更要懂得如何通过采集数据、使用数据、分析数据来从大量复杂的数据中精确及时地辨别出关键风险点,并协助管理层做出最佳的决策。

大数据审计就是将数据挖掘,智能分析等技术引入审计工作,实现实时审计告警、风险关口前移以及审计全生命周期自动化管理。实现审计方式由传统审计的事后审计、周期审计向连续审计转变,审计抽样开始系统化、模块化、智能化,并开始具有预测功能,而样本最终将扩展至数据全体,进一步实现促进审计成果的转化与应用。

三、应用目标

通过探索数据审计管理应用,建立审计数据集市,开发审计模型实现常态化跟踪,利用信息化技术与手段,打破传统审计方式,创新审计方法论,实现审计方式转型,审计数据支撑与共享,全面提升审计效率和效果。

(一)开发审计模型,实现常态化跟踪

(1)固化持续审计模型并持续优化,自动识别风险数据特征,开展主动审计

(2)实现事前预警、事中监控,出现异常波动风险预警

(二)开展远程审计,提升审计效率

(1)专项支撑,实现对企业各类专项审计数据统计分析和支撑

(2)通过远程审计,实现全量审计,规避了抽样审计数据覆盖不全的缺点,有效提升审计效率

(三)沉淀审计成果,分享审计经验

(1)搭建统一审计数据集市,逐步沉淀审计成果

(2)对审计结果实现可视化展示,实现审计经验的分享

四、应用措施

(一)探索审计方法,多维度、分步驟推动企业数据审计实现突破

(1)以一个目标为指引:促进企业健康合规地发展。

(2)从三个维度入手:问题导向、风险分析和业绩影响。

(3)按五个步骤推进:流程梳理、风险挖掘、方案制定、方案实施和效果评估。

(4)搭建数据集市,实现三大成果应用。

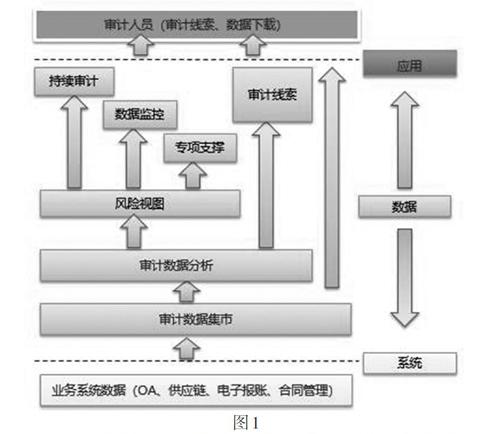

持续审计应用,基于审计数据集市,针对重要业务领域和高风险的问题建立审计模型、通过持续关注和现场跟进,形成风险的闭环管理。

数据监控应用,基于审计数据集市,对企业重点业务领域进行风险扫描,针对省内重点业务与风险开展专题监控,对相应电子数据进行挖掘,查找审计线索并定位问题,实现审计常态化监督。

专项支撑应用,基于审计数据集市,支撑内部审计的各类专项审计工作,提供审计工作台与数据分析,逐步支撑经济责任审计、内控测试、财务审计等其它专项审计。

(二)构建数据审计应用体系

(见图1)

(三)团队协作

由审计部门、业务管理部门、系统开发部门、数据支撑部门等多部门协同配合,全面提升管理能力,推动全面落地时效。

(四)分析业务现状、难点、痛点、重点,从业务和技术角度针对性破解

1、审计数据特点

分布广:广泛分布在B、O、M三域中

数量大:涉及业务众多,数量巨大

时间不定:数据发生时间呈随机分布,无时间规律

区间不定:数据数值大小呈随机分布,无区间规律

类型不定:业务范围不确定,传统分析方法有较大局限性

2、审计突破方向

远程审计:审计人员通过远程进行审计数据分析

持续审计:在一定时期内连续、频繁、持续实施审计

全面审计:覆盖审计事项的总体和全量

实时审计:在审计关注事项发生的同时或短时间内完成审计

审计标准:应用统一、标准的审计原则

3、充分调研:通过深入一线,吃透业务,不断梳理规则,逐步构建模型。

(五)系统化支撑

构建完善的审计风险框架,通过IT可视化实时、全面的分析审计风险,通过IT实行可视化支撑,实现了:

实时、全面的分析审计风险。

减少了对业务部门数据需求的重复打扰。

精准定位问题,数据审计效率大幅提升。

五、应用结果

建立“业审沟通”机制,重构数据审计流程。业务和审计部门共同选取业务风险点和构建数据模型;通过数据挖掘和核查输出业务部门进行“全省共性问题联动整改“,形成“联审互动”。通过整理、筛选和固化风险数据、生成模型、在线分析及远程监控,反向输出专项审计现场核查,实现“远程+现场”互动管理。

改变传统审计思维方式,实现审计全面转型升级:高效化、系统化、智能化。

全:对全量数据的采集、存储、分析;全面覆盖,获得更加全面、准确的结果。

快:对全量数据的采集、存储、分析;对分企业全面覆盖,获得更加全面、准确的结果。

准:通过多维度的数据分析;对于问题的定位现场的选择更精准。

多:审计线索更多、覆盖范围更广;能全方位查找线索,发现问题。

智:借助图片识别等工具支撑,探索职能审计;建立审计知识库,实现统一管控,满足审计智能化要求。

六、应用规划

(一)第一阶段:搭平台

(1)建审计信息化平台,完成持续审计、数据监控和专项支撑三大功能模块的开发上线。

(2)开展专题数据审计工作,强化数据审计的应用。

(二)第二阶段:扩领域

(1)审计领域拓展至各业务领域,实现审计数据的有效覆盖。

(2)拓展更多的审计专题,覆盖更多的审计业务面。

(3)审计发现问题整改闭环管理,通过系统化工单流程推动审计发现问题及时和有效整。

(三)第三阶段:深挖掘

(1)审计数据的全覆盖,构建集中统一的数据集市。

(2)审计工作的自动化,构建多种业务的审计专题。

(3)审计业务的智能化,构建多种智能化审计应用。

七、结语

大数据和新技术发展日新月异,国有企业更应该审时度势、提前布局、主动出击,不断了解大数据发展现状和推动大数据技术创新管理应用,利用大数据、云计算、人工智能等技术手段,逐步实现审计工作高效化、信息化、智能化。拥抱大数据,助力内部审计工作转型升级,为国有企業 “大连接”战略提供有力支撑,通过数据审计管理应用的创新和推进,审计工作将逐步走向实时化、信息化、智能化,确保国有企业健康合规地发展,最终实现国有企业资产保值增值。

参考文献:

[1]张红香. 大数据时代下协同审计模式的研究[J]. 中国市场. 2018(35).

[2]蔡壁洪,蔡壁雄. 当前计算机辅助审计存在的问题及改进思路[J]. 广东审计,2001(8).

[3]鲁豪(导师:王安生). 2013北京移动持续审计管理平台的设计与实现[D]. 北京邮电大学硕士论文:北京邮电大学.

[4]大严刚,师慧.数据时代背景下内部审计发展思路研究[J].经贸实践. 2018(23).

[5]王倩.浅谈大数据审计助力审计全覆盖[J].中国市场. 2019(01).