股权集中度、企业社会责任与技术创新

2020-07-27杨乐于娟娟

杨乐 于娟娟

摘 要:从“制造”到“智造”的战略转型是建设现代化经济体系和引领经济高质量发展的动力支撑,基于创新驱动发展和供给侧结构性改革的现实背景,文章以2014—2018年创业板上市公司为样本,研究股权集中度、企业社会责任与技术创新之间的关系,检验了股权集中度对社会责任与技术创新的调节效应。研究发现股权集中度对企业社会责任和技术创新均产生了负向影响,企业社会责任对技术创新有正向影响,而较高的股权集中度会削弱这一正相关性使得社会责任与技术创新之间产生挤占效应,尤其在制造业中更为显著。文章进一步拓展和丰富了利益相关者理论和信号传递理论,为引导企业创新发展和可持续发展提供了微观证据,也为优化股权结构、加强公司内部治理和培育创业板上市公司高质量成长提供了实证依据和政策启示。

关键词:股权集中度;企业社会责任;技术创新

中图分类号:F273.1 文献标识码:A 文章编号:1671-0037(2020)4-48-10

DOI:10.19345/j.cxkj.1671-0037.2020.04.007

1 引言

如何助推企业从“制造”到“智造”的转型,是当前经济发展面临的重大问题,打造良好的营商环境是发展实体经济、建设制造强国的重要前提和有效保障。而技术创新是引领企业智能转型和经济高质量发展的动力之源,是建设现代化经济体系的战略支撑,企业转型升级成功与否与技术创新能力强弱密不可分。创新作为经济发展的驅动因素,其特点是持续性的投入较多、周期较长,且具有较高的不确定性,高收益伴随着高风险,尤其是创业板公司主要依靠高科技的研发,对前期科研资金的筹措、优秀人才的引进等有很高的要求,兼具高风险和高成长性。2009年10月30日,中国创业板正式上市,2012年以后日益成熟。2018年11月,习近平总书记提出设立科创板并试点注册制。2019年6月,科创板正式开板。科创板是资本市场的增量改革,是促进科技和资本融合的“试验田”。创业板和科创板有共通之处:实现资本市场和科技创新的深度融合,重点为高科技企业服务。因此,研究创业板可以为科创板的发展提供后续指引。目前研究主要侧重于股权结构、企业社会责任等视角,探讨其对公司经营业绩的影响,但对于股权结构、社会责任与技术创新三者关系的研究尚不多见,针对创业板上市公司分析三者之间的作用机理,研究更是少之又少。因此,本文以“股权集中度—企业社会责任—技术创新”作为研究脉络,研究股权集中度和企业社会责任对技术创新的作用关系,促进创业板和科创板上市公司创新发展。

目前,从创业板上市公司自身角度出发研究企业社会责任对其技术创新影响的文献相对较少,尤其是将其纳入当前创新驱动与可持续发展这一宏观现实背景下的研究更是缺乏。对于股权集中度、企业社会责任与技术创新三者之间是怎样的关系、作用机理如何、股权集中度在社会责任履行和技术创新之间是否起调节作用,相关研究尚不多见。因此,将股权集中度、企业社会责任与技术创新共同纳入同一研究框架具有较强的时代价值和现实意义。本文以2014—2018年的创业板上市公司为样本,研究股权集中度、社会责任与技术创新三者之间的关系,在企业社会责任履行与技术创新投入之间搭桥建梁,检验股权结构在二者之间所发挥的作用。本文的学术贡献在于:一是将利益相关者理论和信号传递理论引入企业技术创新领域,并进一步拓展和丰富了利益相关者理论和信号传递理论在企业社会责任方面的应用,为引导企业创新发展和可持续发展提供新的理论依据。二是在企业社会责任和技术创新之间搭桥建梁,实证检验二者之间是促进还是抑制、挤入还是挤出的影响关系,为股权集中度、企业社会责任和技术创新之间的关系研究提供了实证检验,为促进经济发展创新驱动、供给侧结构性改革提质增效,提供现实依据和微观证据。三是研究优化股权结构对激发企业社会责任和技术创新的重要作用,为完善和培育创业板上市公司成长机制和加强公司内部治理提供了经验证据和政策启示。

2 理论基础与研究假设

随着经济的高速发展,股权结构成了公司管理领域的热点话题,越来越多的国内外学者开始关注股权结构如何影响企业发展。李维安(2010)认为股权结构是企业进行经营管理的基础,决定着公司组织架构形式、市场运作的战略布局,直接影响企业的经营效益[1]。股权结构贯穿企业整个生命周期,一旦决策失误,可能会使企业瞬间面临破产的局面,因此,股权结构的合理性在企业发展中尤为重要。从定性角度来讲,股权结构一般是指各股东所持股本的数量在股东之间的集中程度和互相制约的格局,股权结构的多元化决定了公司的经营模式,并直接影响公司的资源配置和投资决策。从定量角度来讲,股权结构可以用股权集中度来表示,通常采用第一大股东持股比例、前五大股东持股比例之和等这些指标衡量股权集中度。

企业社会责任(Corporate social responsibility,简称CSR)是指企业在创造经济价值的同时,对内履行对股东分红、扶持员工福利、支持员工发展等义务,对外承担对消费者、债权人、环境保护、社会慈善等的责任。企业履行社会责任注重的是对消费者、环境、社会等一系列利益相关者的贡献,实现可持续发展。仅凭传统的财务指标无法完整体现企业的价值,也无法评价企业履行社会责任的效果,而社会责任报告的公开发布可以反映和披露企业社会责任的履行情况。

技术创新主要是进行技术的研究与开发,研究与开发(Research and Development,简称R&D)是指科学技术领域所进行的一系列创造性活动。企业研发需要资金、人才和物力的支持,充足的资金投入是企业技术创新能持续进行的最关键因素。企业通过技术研发创新可以增强发展后劲、获得长远利益和倍增效益,对促进供给侧结构改革、产业升级和创新驱动发展有着重要的现实意义。

2.1 利益相关者理论

股权结构反映了股东等内部利益相关者对企业资源的管控,而企业社会责任体现了债权人、投资者、政府等外部利益相关者对企业利益的诉求,技术创新是决定企业未来盈利质量的潜在因素,通过对各种利益的协调,实现企业整体利益最大化。股权结构、企业社会责任与技术创新三者之间存在耦合关系,其目标有相通之处,即实现利益相关者利益最大化、企业整体利益最大化。利益相关者理论将公司治理的视角由内到外延伸,扩大了委托人的范围;该理论也是企业社会责任最密切的理论武器,明确了责任的主体;同时,利益相关者理论也使得企业目标由传统的“股东财富最大化”转变为协调好与利益相关者的关系,通过连锁反应来实现各方利益相关者共同发展。根据利益相关者理论,上市公司对内不仅要努力提高公司的发展能力和获利能力,增加对股东的分红和员工的福利待遇,同时还要关注包括供应商、消费者和社会公众等其他利益相关群体的利益,通过技术创新等活动获得企业竞争优势,增强发展后劲、获得长远利益和倍增效益,实现企业可持续发展,才能长期持续地满足利益相关者的利益诉求。

2.2 信号传递理论

企业履行社会责任的信号传递效应是指企业积极对股东支付股利、按期支付债权人利息、改善员工的奖金福利、按时对供应商付款、为客户提供高质量的产品和服务、及时缴纳税费、从事社会慈善等,向市场传递了企业不仅具有很强的盈利能力,也彰显了企业积极正面的社会形象,这一正外部效应表明企业具有资金实力和蓬勃向上的企业活力,对企业具备开拓创新意识和技术创新潜力提供了有力的信号传递。一般而言,公司的内部管理者与外部利益相关者之间存在严重的信息不对称,技术创新属于企业内部的保密信息,企业积极履行社会责任这一信号传递,为外部利益相关者折射了有關信息,使外部利益相关者了解到企业的创新状况。

2.3 股权集中度与企业社会责任

在股权集中度与企业社会责任的关系研究方面,目前基本有三种观点:一是股权集中度与企业社会责任呈正相关。顾燕(2014)发现,在国有控股上市公司中,股权集中度与企业社会责任之间的关系并不显著;而在非国有控股上市公司中,股权集中度越高,企业更愿意参与履行社会责任的活动。当股权越集中时,大股东追求利益最大化与企业的利益密切相关,企业履行社会责任更利于企业实现自身的价值(Hillman & Keim,2001)[2]。二是股权集中度与企业社会责任呈负相关。睢立军等学者(2016)针对金融机构研究发现股权集中度越高,企业社会责任履行越差[3]。而吕牧等(2015)发现股权结构与企业社会责任的关系因股权性质的不同而异,其中,国有控股和外资参股会有利于企业社会责任的履行,而民营企业实际控股会使企业履行社会责任减少[4]。而Delphine和Evans(2009)研究发现,瑞典上市公司的股权结构与企业社会责任参与程度密切相关。将政府和机构投资者控股的上市公司与私人控股的上市公司进行对比,发现前者履行社会责任的程度更高。私人控股的上市公司更关注股东财富最大化,不太注重社会责任活动的支出[5]。三是股权集中度与企业社会责任呈倒U形关系。随着股权集中度的增加,企业会相应地履行更多的社会责任,当达到某个临界点,又会产生负向改变,但国有控股上市公司比民营上市公司对社会责任活动的投入更加持续稳定(秦琴,2013)。

股权集中度是衡量企业股权结构的重要指标。我们认为股权集中度过高时,在企业资源有限的情况下,控股股东为了实现股东财富最大化的目标,在分配资源的过程中会减少目标之外的其他方面的资源配置,如减少社会慈善、环保等社会责任履行和非营利领域的投入。股权集中度高,造成企业大股东“一言堂”,在资源有限和股东财富最大化的支配下,大股东倾向选择能带来直接利益回报的生产经营领域,忽视社会责任的投入和履行。例如,针对金融机构的研究,发现股权集中度越高,企业社会责任履行越差(睢立军等,2016)。那么对创业板上市公司而言,资源是稀缺的,在股权较集中的情况下,为了实现财富增值和企业价值最大化,控股股东会产生隧道行为,将有限的资源优先分配到创造和增加财富的业务范围,减少或忽视社会责任这些非营利方面的投入,从而产生“壕沟效应”,即企业资源优先满足了大股东自身利益[14]。因此,本文提出假设1。

H1:股权集中度对创业板上市公司履行社会责任产生负向影响。

2.4 股权集中度与技术创新

在股权集中度与技术创新的关系研究方面,目前基本也有三种观点:一是股权集中度与技术创新呈正相关。周皓月(2016)建立面板数据回归模型,通过对国有科技型公司的大股东持股比例与研发支出进行回归,得出国企的第二、三大股东的持股比例与研发支出呈正相关关系。之后另有学者独辟蹊径,研究创业板上市公司的股权结构对技术创新的作用关系,将股权结构细化为股权集中度和股权制衡度,根据计量回归模型分析,得出了较高的股权集中和股权制衡度能提高公司绩效。Francis J和Smith A(2005)研究发现股权分散时,中小股东更易出现搭便车行为;而股权集中时,股东更加积极地参与对管理层的监督,促使他们努力维护股东利益并做出利于公司长期发展的创新决策[6]。二是股权集中度与技术创新呈负相关。由于大股东处在相对控股地位,可以优先掌握一手的信息资源,再加上研发有风险高和创新成果易外溢的缺憾,大股东通常会利用控制权优势,获取自身利益,进而抑制了技术创新(涂兵方,2017),尤其是高新技术企业的股权集中度会抑制企业的创新投资活动。三是股权集中度与技术创新呈U形关系。科技型企业的股权集中度与技术创新呈U形关系,即随着持股比例的增加而减少研发投入,之后再随其正向变动(周皓月,2016)。更进一步地,非国有科技企业在控股股东持股比上升时,也会导致研发投入呈现先上升后下降的倒U形走势。

我们认为,创新效率的提高离不开配置后的资源在企业内部的有效整合,即公司治理机制作用的发挥。当股权集中度较高且资金紧缺时,控股股东会倾向于将资金配置到采购、生产、销售等能立竿见影、短期直接带来利益回报的有形资产领域,降低研发周期较长、研发结果不确定性较大的无形资产配置;当资金充裕时,控股股东会对企业做长远规划,将富余的资金投入到能带来倍增效益和长期价值的无形资产研发领域。而创业板上市公司具有高风险和高成长性的特点,研发创新又具有周期长、风险高的特征,因而控股股东不会一味将资金投入到周期较长、风险难以控制、研发结果不确定的技术创新领域,重点考虑和优先关注的是企业的成长需要和正常发展。因此,本文提出假设2。

H2:股权集中度对创业板上市公司的技术创新有负向影响。

2.5 股权集中度、企业社会责任与技术创新

有关企业社会责任与技术创新的关系研究,目前研究结果集中在线性关系和非线性关系两个方面。企业履行社会责任的经济后果存在滞后性,对于不同的利益相关者,当期履行的社会责任影响时间和程度各不相同。加之企业社会责任的表现形式不同,研究结论也存在较大差异。Lettl(2007)通过案例分析证明,企业对消费者履行社会责任可以增强其依赖感和信任度,从而更好地促进企业创新发展[7]。贾婷婷等(2015)认为企业社会责任履行參与程度越高,进行技术创新活动的资源挤占效应会逐渐凸显。即企业承担越多的社会责任,投入到研发活动的资金就越少[8]。沈能与刘凤朝(2012)通过研究国家和地区的环境治理效率与研发投入力度进行对比分析,得出环境治理效率与研发投入力度呈现U形关系,间接表现了社会责任对技术创新的U形关系[9]。

根据利益相关者理论,社会责任感较强的公司不仅对内努力提高发展能力和获利能力,而且对外极其关注供应商、消费者和社会公众等其他利益相关者的利益,要长期持续地满足利益相关者的利益诉求,社会责任感较强的公司会通过技术创新等活动获取竞争优势,从而增强发展后劲、追求长远利益,实现企业可持续发展。根据信号传递理论,企业积极履行社会责任不仅直接彰显了企业积极正面的社会形象,而且向市场传递了企业具有较强的盈利能力和较雄厚的资金实力,表明企业具备开拓创新的意识、技术创新的条件和潜力。由此,根据利益相关者理论和信号传递理论来看,企业社会责任对技术创新有正向影响。此外,社会责任的履行具有公益性和无偿性,但能对外传递正能量、为企业树立良好的社会形象;技术创新周期长、风险大、结果未知,大量研发资金的投入可能会“竹篮打水一场空”,结果难以预测,反之,研发成功能为企业带来技术优势和倍增效益。也就是说,社会责任和技术创新都会不断消耗企业资金,且不会立竿见影地为企业带来直接的利益回报,投入与产出严重失衡、难以同步。股权集中度较高时,在资源有限和股东财富最大化的支配下,作为理性经济人的大股东会根据企业发展的需要博弈取舍。因此,本文提出假设3。

H3:股权集中度在企业社会责任与技术创新之间起到了负向调节作用,即股权集中度越高,社会责任与技术创新的正相关性越低。

3 研究设计

3.1 数据来源与样本选择

本文以2014—2018年发布社会责任报告且在润灵环球中披露社会责任指数的创业板上市公司为研究样本,搜集整理了符合要求的创业板上市公司的原始数据。对于这些数据,进行了如下处理:第一,在润灵数据库中,筛选出2014—2018年连续5年发布社会责任报告的公司;第二,剔除研发投入等指标数据不详细或者缺失的企业样本;第三,剔除异常偏离的数值。最终得到了110家公司的550个观测值样本数据。

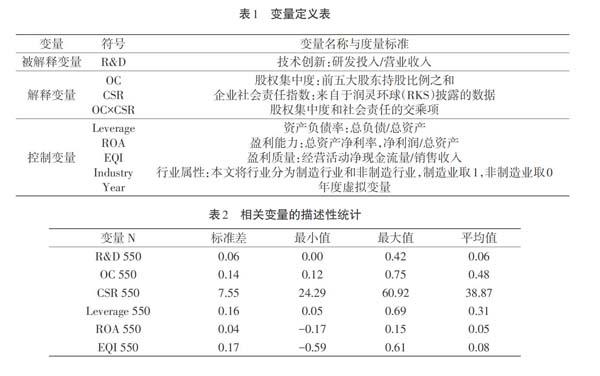

3.2 变量定义

本文的变量定义如表1所示。

①被解释变量:企业技术创新。采用R&D(研发投入/营业收入)来表示技术创新,反映企业研发创新的投入程度。

②解释变量:股权集中度(OC)反映股东在企业的股权集中程度,采用前五大股东持股比例之和表示。企业社会责任(CSR)采用润灵环球专门披露的社会责任指数来表示。

③控制变量:本文采用资产负债率、总资产净利率、盈利质量和行业属性来作为控制变量,进行实证研究。

3.3 模型构建

为了验证假设1股权集中度对社会责任的影响,构建如下模型:

[CSR=β0+β1OC+β2Leverage+β3ROA+β4EQI+β5SX+ε]

(1)

为了验证假设2股权集中度对技术创新的影响,构建如下模型:

[R&D=β0+β1OC+β2Leverage+β3ROA+β4EQI+β5SX+ε]

(2)

为了验证假设3,加入股权集中度、社会责任的交乘项,构建如下模型:

[R&D=β0+β1CSR+β2OC×CSR+β3Leverage+β4ROA+β5EQI+β6SX+ε]

(3)

上述三个模型中,R&D是研发投入/营业收入,OC是股权集中度,CSR是企业社会责任评价得分,OC×CSR是股权集中度与社会责任的交乘项,Leverage是公司的资产负债率,ROA是总资产净利率,EQI是盈利质量,Industry是行业属性,Year是年度虚拟变量,β0和ε分别是常数项和误差项。

4 实证检验及结果分析

4.1 描述性统计

表2显示了创业板上市公司的研发投入总体水平,研发投入占营业收入的比重(R&D)的均值为0.06,最小值为0.00,最大值为0.42。创业板上市公司的股权集中度的均值为0.48,最小值为0.12,最大值为0.75,标准差为0.14,反映创业板上市公司的股权较为集中,而且较为稳定。社会责任指数在24.29~60.92之间变动,均值为38.87,社会责任履行水平整体较高,但标准差高达7.55,创业板不同上市公司履行社会责任的水平差异较大。

4.2 相关性分析

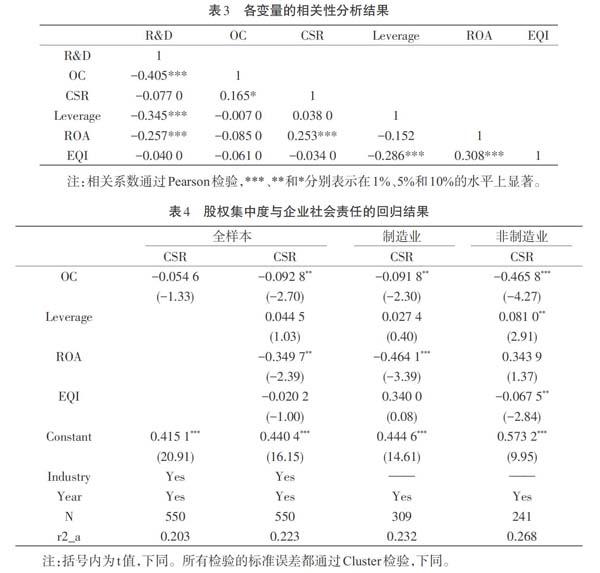

本文运用STATA15.1进行相关性分析,具体结果如表3所示。可以看到,股权集中度(OC)与研发投入(R&D)的相关系数为-0.405,在1%的置信水平上显著负相关,说明创业板上市公司的股权集中度对技术创新有负向影响,初步支持了H2成立。此外,资产负债率(Leverage)、总资产净利率(ROA)与技术创新R&D的相关系数分别为-0.345和-0.257,且均通过了1%的显著性水平检验,说明较高的资产负债率和资产净利率会对企业技术创新产生负向影响。但总资产净利率(ROA)与企业社会责任(CSR)的相关系数为0.253,在1%的置信水平上显著正相关,说明较高的资产净利率会对企业履行社会责任产生正向影响。盈利质量(EQI)与研发投入(R&D)的相关系数为-0.04,但不显著,下面运用回归分析做进一步验证。

4.3 回归结果分析

4.3.1 股权集中度与企业社会责任的回归分析。以企业社会责任(CSR)为因变量,股权集中度(OC)作为自变量,运用模型(1)来验证假设1,对股权集中度与企业社会责任之间的影响关系进行回归分析,具体结果如表4所示。

从表4可以看出,四列回归结果中的前两列是全样本的回归结果,后两列是分样本的回归结果。从第一列即全样本的单变量回归结果来看,股权集中度与社会责任的回归系数为-0.054 6,但未通过显著性水平检验;第二列是加入控制变量的多变量回归结果,可以看到,股权集中度与社会责任的回归系数为-0.092 8,在置信度为5%的水平上显著负相关。由此说明,股权集中度对创业板上市公司履行社会责任会产生负向影响,较高的股权集中度会显著抑制企业社会责任的履行,假设1得到了验证,H1成立。

为进一步检验股权集中度对社会责任的抑制作用,本文进一步将全样本公司分为制造业与非制造业两大类,分样本进行回归分析和稳健性检验。从表4的后两列可以看到,在制造业样本组,股权集中度与社会责任的回归系数为-0.091 8,在置信度为5%的水平上显著负相关;在非制造业样本组,股权集中度与社会责任的回归系数为-0.465 8,在1%的置信水平上显著负相关。分样本的回归结果和全样本的回归结果相一致,且进一步发现相比于制造业,股权集中度对社会责任的负向影响对于非制造行业更为显著。原因可能在于,非制造业以服务业为主,不会对环境等外界带来污染和干扰,是绿色产业,其承担的社会责任比制造业要小;再者,非制造业注重的是服务管理而非产品管理,相对于管“物”,管“人”要复杂得多,因此,面对不同客户各种各样的需求,控股股东的经济决策是在员工培训方面投入较多,通过提升员工的服务水平来满足客户的要求,实现财富增值和企业价值最大化,而忽略社会责任的履行。

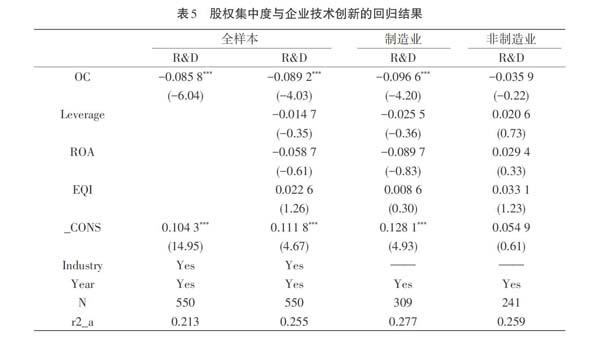

4.3.2 股权集中度与技术创新的回归分析。以技术创新(R&D)为因变量,股权集中度(OC)作为自变量,运用模型(2)来验证假设2,对股权集中度与企业技术创新之间的影响关系进行回归分析,具体结果如表5所示。

同样地,表5中四列回归结果的前两列是全样本的回归结果,后两列是分样本的回归结果。从第一列即全样本的单变量回归结果来看,股权集中度与技术创新的回归系数为-0.085 8,在1%的置信水平上显著负相关;第二列是加入控制变量的多变量回归结果,可以看到,股权集中度与技术创新的回归系数为-0.089 2,同样在1%的置信水平上显著负相关,由此说明,股权集中度对创业板上市公司技术创新有负向影响,较高的股权集中度会显著抑制企业技术创新,假设2得到了验证,H2成立。

为进一步检验股权集中度对技术创新的抑制作用,本文进一步将全样本公司分为制造业与非制造业两大类,分样本进行回归分析和稳健性检验。从表5的后两列可以看到,在制造业样本组,股权集中度与技术创新的回归系数为-0.096 6,在置信度为1%的水平上显著负相关;在非制造业样本组,股权集中度与技术创新的回归系數为-0.035 9,虽为负但未通过显著性水平检验。分样本的回归结果进一步发现,相比于非制造业,股权集中度对技术创新的负向影响在制造业中表现得尤为显著。原因可能在于,制造业在设备、厂房、原材料等硬件上的投资较多,当股权集中度较高且资金有限时,控股股东会优先将资金配置到采购、生产、销售等能直接带来利益回报的有形资产领域,加之创业板上市公司具有高成长性,研发创新不仅周期长且风险大,因而控股股东重点关注的是产品管理、品牌宣传、市场开发等企业高成长的需要,从而减少周期较长、风险难以控制的技术创新投入。对于以软件和信息技术服务业为代表的非制造业而言,研发创新是其可持续发展的生命线,无论股权集中度如何,技术创新是其发展壮大的必由之路,因而股权集中度对非制造业技术创新的影响并不显著。

4.3.3 股权集中度对社会责任与技术创新调节效应的回归分析。以技术创新(R&D)为因变量,股权集中度(OC)与社会责任(CSR)的交乘项(OC*CSR)作为自变量,运用模型(3)进行回归来验证假设3,具体结果如表6所示。

表6中三列回归结果的第一列是全样本的回归结果,后两列是分样本的回归结果。从第一列即全样本的回归结果来看,社会责任与技术创新的回归系数为0.001 7,在10%的置信水平上显著正相关,而股权集中度与社会责任的交乘项(OC*CSR)与技术创新的回归系数为-0.003 4,在1%的置信水平上显著负相关,由此表明,企业社会责任对技术创新有正向影响,而股权集中度削弱了二者之间的正相关性,股权集中度在企业社会责任与技术创新之间起到了负向调节作用,即股权集中度越高,社会责任与技术创新的正相关性越低,较高的股权集中度使得社会责任与技术创新之间产生了挤占效应,假设3得到了验证,H3成立。

为进一步检验股权集中度在社会责任与技术创新之间的中介效应,本文进一步将全样本公司分为制造业与非制造业两大类,分样本进行回归分析和稳健性检验。从表6的后两列可以看到,在制造业样本组,企业社会责任与技术创新的回归系数为0.001 9,在置信度为5%的水平上显著正相关,而股权集中度与社会责任的交乘项(OC*CSR)与技术创新的回归系数为-0.003 6,在1%的置信水平上显著负相关,再次表明,制造业股权集中度使得社会责任与技术创新之间产生了替代效应;在非制造业样本组,社会责任与技术创新的回归系数为0.001 2,虽为正但不显著,交乘项与技术创新的回归系数为-0.002 8,虽为负亦不显著。分样本的回归结果进一步发现,相比于非制造业,股权集中度对于社会责任与技术创新之间的挤占效应在制造业中表现得尤为显著。回归结果一方面说明,制造业积极履行社会责任会对企业技术创新带来有利的影响,原因在于,通过履行社会责任为企业树立良好的社会形象,无形中为企业带来了品牌和产品宣传,制造业企业会更加注重产品的精细化管理,在工艺设计和技术研发等方面追求卓越、精益求精,因而制造业履行社会责任对技术创新有正向影响;回归结果另一方面说明,虽然创业板中制造业上市公司履行社会责任对技术创新有正向影响,但较高的股权集中度会削弱二者之间的正相关性,这是因为公益性质的企业社会责任和结果难以预料的技术研发,均需要耗费企业大量资金且难以带来直接利益回报,对于高成长中的创业板公司尤其是制造业而言,当股权集中度较高且资源有限时,作为理性经济人的大股东会优先将资金配置到采购、生产、销售等有形资产领域以满足企业高成长的需要,对于难以立竿见影的社会责任和技术研发则心有余而力不足,因此,较高的股权集中度使得社会责任与技术创新之间产生了挤占效应。

5 结论与政策启示

本文从创业板上市公司角度出发,基于创新驱动与可持续发展这一宏观现实背景,研究股权集中度、企业社会责任与技术创新三者之间的关系,具有较强的时代价值和现实意义。本文研究发现:一是股权集中度对创业板上市公司履行社会责任会产生负向影响,较高的股权集中度会显著地抑制企业履行社会责任。相比于制造业,股权集中度对社会责任的负向影响对于非制造业更为显著。二是股权集中度对创业板上市公司技术创新有负向影响,较高的股权集中度会显著抑制企业技术创新。相比于非制造业,股权集中度对技术创新的负向影响在制造业中尤为显著。三是企业社会责任对创业板上市公司技术创新有正向影响,但股权集中度在企业社会责任与技术创新之间起到了负向调节作用,即较高的股权集中度使得社会责任与技术创新之间产生了挤占效应。相比于非制造业,股权集中度对于社会责任与技术创新之间的挤占效应在制造业中表现得尤为显著。本文的学术贡献在于:进一步拓展和丰富了利益相关者理论和信号传递理论在社会责任和技术创新领域的应用,为引导企业创新发展和可持续发展提供新的理论依据;在企业社会责任与技术创新之间搭桥建梁,实证检验了股权集中度在二者之间所发挥的作用,为优化股权结构、供给侧结构性改革提质增效提供了实证依据,为完善和培育创业板上市公司成长机制和加强公司内部治理提供了经验证据。

因此,本文的政策启示是:一是优化股权结构,弱化股权过于集中带来的负面影响。股权过于集中,会造成企业大股东“一言堂”,缺乏制衡与牵制,优先满足股东财富最大化而忽视其他利益相关者的利益。根据实证研究结果,股权过于集中对社会责任和技术创新均会产生负向影响,因而优化股权结构、弱化股权集中,有利于企业实现创新发展和可持续发展。二是强化企业社会责任意识,规范社会责任信息披露。企业的经营和发展必然受到社会因素的影响和制约,企业在从社会获取资源和经济利益的同时,也正越来越多地影响着其他相关方的利益,因此,企业在追求财富的同时,还要承担对员工、消费者、社区和环境的责任,遵守商业道德、保护环境、支持慈善公益、帮扶弱势群体等,与“建设和谐社会、以人为本、共同富裕”的目标有机结合起来。对社会责任信息的披露逐步从鼓励性披露转变为强制性披露,建立和完善企业社会责任指标统计和评价体系。三是对创业板上市公司结合其行业属性,在技术创新方面实施差异化的支持政策。例如,制造业与非制造业在工作流程、管理重心、客户需求、营销渠道等方面存在差异,加之创业板企业自身的高成长性和风险性,因而应结合行业特征实施精细化、差异化的创新支持政策,提高研发资金的使用效率,逐步建立并完善社会责任与技术创新的协调发展机制,促进创业板上市公司高质量成长。

参考文献:

[1] 李維安.中国上市公司治理状况评价研究:来自2008年1127家上市公司的数据[J].管理世界,2010(1):142-151.

[2] HILLMAN A J,KEIM G D.Stakeholder value,Stakeholder Management,and Social issue:Whats the bottom line[J].Strategic Management Journal,2001,22(2):122-138.

[3] 睢立军,董竹,朱茵烨.企业社会责任与金融机构股权结构的实证研究[J].东北师大学报(哲学社会科学版),2016(1):243-247.

[4] 吕牧,尹世芬.股权性质对企业社会责任的影响:基于中国A股上市公司的实证研究[J].财会月刊,2015(24):38-42.

[5] NDEMANGA D A, KOTTI E T.Ownership Structure,Industry sector and Corporate Social Responsibility practices:The case of Swedish listed companies[J].University of Goteborgs,Master of Science in Accounting Master Degree Project,2009(5):138-155.

[6] FRANCIS J,SMITH A.Agencycosts and innovation some empirical evidence[J].Journal Of Accounting And Economics,2005(19):383-409.

[7] LETTL C.Involvement competence for radical innovation[J].Journal of Engineering and Technology Management,2007,24(1):53-75.

[8] 贾婷婷,王建明.社会责任、企业特征与技术创新关系研究:以江苏省上市公司为例[J].财会通讯,2015(12):57-60.

[9] 沈能,刘凤朝.高强度的环境规制真能促进技术创新吗?:基于“波特假说”的再检验[J].中国软科学,2012(4):49-59.

[10] 李文贵,余明桂.民营化企业的股权结构与企业创新[J].管理世界,2015(4):112-125.

[11] 朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J]会计研究,2014(2):57-63,95.

[12] 黄珺,贺国亮.企业社会责任、技术创新与企业价值[J].软科学,2017(7):93-97.

[13] 衣凤鹏,徐二明,张晗.股权集中度与领导结构对连锁董事与企业社会责任关系的调节作用研究[J].管理学报,2018,15(9):1359-1369.

[14] 趙曙明.企业社会责任的要素、模式与战略最新研究述评[J].外国经济与管理,2009(1):2-8,49.

[15] 秦德智,邵慧敏,苏琳淳.技术创新对股权结构与企业绩效的中介效应:来自创业板上市制造企业的实证[J].科技进步与对策,2019(16):77-83.

[16] 吕承超,王媛媛.金融发展、贸易竞争与技术创新效率[J].管理学刊,2019(4):21-31.

[17] 李哲辉.河南省高新技术企业创新能力分析[J].创新科技,2019,19(6):61-67.

Equity Concentration, Corporate Social Responsibility and Technological Innovation

——An Empirical Study based on GEM Listed Companies

Yang Le, Yu Juanjuan

(School of Accountancy, Henan University of Engineering, Zhengzhou Henan 451191)

Abstract: The strategic transformation from "manufacturing" to "intellectual creation" is the driving force for building a modern economic system and leading a high-quality development of the economy. Based on the realistic background of innovation-driven development and supply-side structural reform, the GEM listed companies of 2014—2018 were sampled to study the relationships among equity concentration, corporate social responsibility and technological innovation, and the mediating effect of equity concentration on social responsibility and technological innovation was examined in this article. The founding is as follows: the equity concentration has a negative impact on both the corporate social responsibility and technological innovation; and the corporate social responsibility has a positive impact on the technological innovation, and higher equity concentration will weaken this positive correlation and cause a squeeze effect between them, especially in the manufacturing industry. The stakeholder theory and signal transmission theory were further expanded and enriched, and the micro evidence for guiding the innovative and sustainable development of enterprises was provided in this article. The empirical evidence and policy implications were also provided for optimizing the ownership structure, strengthening the internal governance and cultivating the high-quality growth of GEM listed companies.

Key words: equity concentration; corporate social responsibility; technological innovation