立体三层一体化人才培养与财务工作质量关联模型分析

2020-07-10曲晓云

曲晓云

(中交水运规划设计院有限公司,北京 100007)

财务管理的核心问题是“人才培养”问题,财务工作质量是财务管理结果的体现,人才培养和财务工作质量紧密相关。建立立体三层一体化财务人才培养体系,即“骨干层”、“新人层”、“基础层”+“集团层”、“公司层”、“部门项目层”+“国内层”、“海外层”立体三层一体化人才培养体系,通过立体三层一体化财务人才培养体系,做到优秀、新人及普通各层级员工及集团、公司、部门项目不同主体层面的财务人员,同时国内海外不同区域的财会人员,按其特点得到分层次的培养。同时立体三层一体化人才培养与财务工作质量关联,不断针对存在问题进行学习管理,旨在提升工作质量。

一、立体三层一体化人才培养的定义

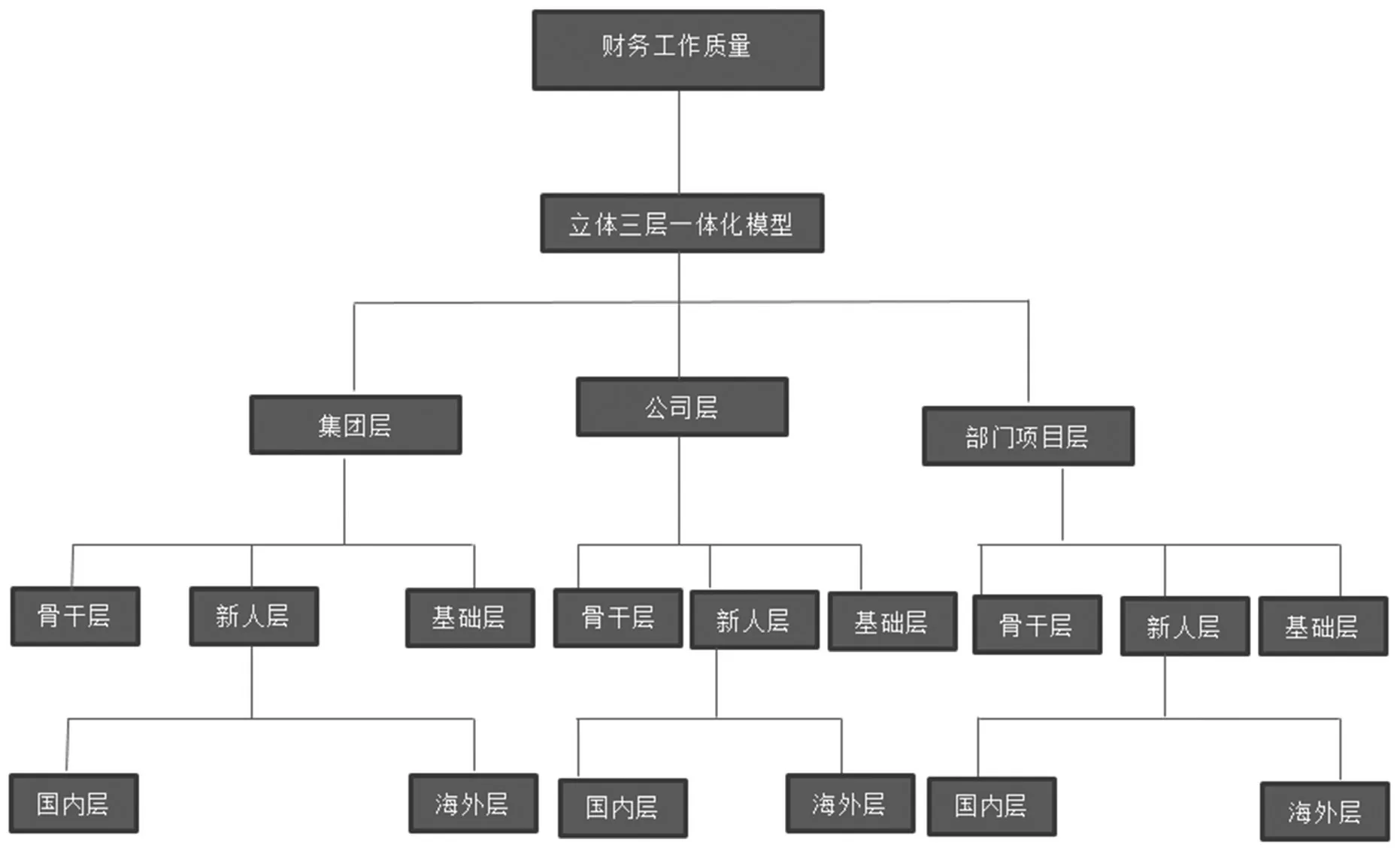

立体三层一体化财务人才培养体系,即“骨干层”、“新人层”、“基础层”+“集团层”、“公司层”、“部门项目层”+“国内层”、“海外层”立体三层一体化人才培养体系,“骨干层”重点在培养后备干部,“新人层”重点在快速融入,“基础层”重点在薄弱提升;“集团层”指在公司总部层面,“公司层”指在独立法人公司层面,“部门项目层面”指在基层财务部门项目部层面;“国内层”重点培养国内骨干,“海外层”重点培养国际化人才。通过立体三层一体化财务人才培养体系,做到骨干、新人及普通各层级员工,集团、公司、部门项目不同主体层面的财务人员,同时国内海外不同区域的财会人员,按其特点得到分层次的培养。

二、人才培养与财务工作质量关联度

(一)财务工作质量对人员素质的要求

一般的企业财务工作流程是会计核算和财务报告在前,内容反馈在后,按时完成财务核算、报表汇总是基本要求。当代信息技术应用形势下,大数据应用对价值管理和财务决策提出了新业务要求,不仅仅是核算与报表管理的基本工作,更重要的是基于财务海量数据的新分析和新预测,对财务人员的数据信息提取能力需求越来越重要。财务工作质量的新标准对财务人员提出了新素质、新计算、新分析、新应用等更高的要求,进一步提升财务人员全面工作素质的人才建设成为迫切需求[1]。

(二)财务工作质量要求财务人员具备全面的胜任能力

具备财务管理新要求的胜任能力是保证财务工作质量的立足之本。全面素质和熟练技能是财务胜任能力的两个重要方面。分析企业财务的目标需求,确定财务人员胜任的工作素质与技能模型,是评价财务工作质量的重要依据。

三、立体三层一体化人才培养与财务工作质量关联模型

(一)立体三层一体化关联模型设计(见图1)

立体三层一体化人才培养与财务工作质量关联模型设计的基本思路:第一层是集团层、公司层和部门项目层,也就是集团总部、公司独立法人以及基层财务部门和项目部层面的人才培养;第二层均将第一层的每个模块分为骨干层、新人层和基础层,进行模块式分层次人才培养;第三层将每个第二层模块分为国内和海外层面的侧重人才培养。三个层面层层穿透,由此构成三层一体化人才培养与财务工作质量关联模型。

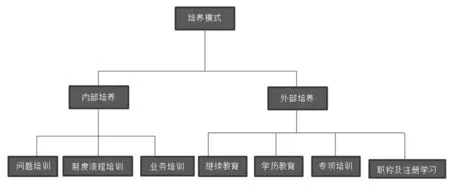

(二)培养模式

培养模式分内部培养和外部培养,内部培养重点在专项业务培训、制度流程培训以及常见错误及细节操作等问题的培训;外部培养重点在于支持提升学历教育、职称晋升及注册取证、专项提升培训以及会计人员继续教育等(见图2)。

图1 三层体系模型

图2 培养模式组成框架

(三)财务工作质量评价关联培养模型

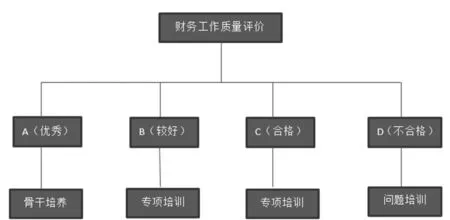

创新评价关联培养模型将财务工作质量分为四个等级A、B、C、D,分别为优秀、较好、合格、不合格,针对优秀的员工可作为骨干培养的方向,对较好、合格的员工可进行专项培训进一步提升,对不合格的员工需进行问题培训即对其问题环节有针对性进行纠错提高。

ABCD 打分评价模型由绩效因素考评和绩效激励组成。绩效因素评价主要由岗位职责履行完整性、差错率、投诉率、管理目标完成率及管理目标完成及时率五类指标进行考核。第一步先完成定量评价,将五类指标进行统计计算;第二步进行绩效激励的评价,绩效激励是指获奖、表彰、专业成果及突出贡献等;最后根据前两者的评价结果进行ABCD 定性评价。

A:管理职责履行100%;差错率低于5%;投诉率0;管理目标完成率100%;管理目标完成及时率100%;

B:管理职责履行不低于90%;差错率低于10%;投诉率低于10%;管理目标完成率不低于90%;管理目标完成及时率不低于90%;

C:管理职责履行不低于80%;差错率低于20%;投诉率低于20%;管理目标完成率不低于80%;管理目标完成及时率不低于80%;

D:管理职责履行不低于70%;差错率低于30%;投诉率低于30%;管理目标完成率不低于70%;管理目标完成及时率不低于70%。

发生重大差错直接评定为D;获得绩效激励由相应级别上升到高一层次级别。

各模块完成每位员工评价后,假定A 为90 ~100 分,B 为80 ~90 分,C 为70 ~80 分,D 为70 分及以下,分别用对应人数乘以分数计算每一等级平均分,再将各等级汇总平均分数,再对应相应级别,比如计算出模块得分为84 分,评价为B 级(见图3)。

四、关联模型的应用实践

(一)人才分类培养

1.海外财务管理骨干人才培养

海外财务管理人才培养需要通过部门项目层层落实,即海外现场财务管理。财务人员通过海外现场实践,逐渐熟悉海外财务管理各项流程,掌握相关法规,把控财务风险。财务人员通过面向海外的锻炼,积累海外财务管理经验,不断提升英语水平,完成由新人到基础管理人员再到骨干财务管理人员的发展过程。

图3 工作质量与定向培养关联模型

2.投资财务管理骨干人才培养

投资财务管理人才培养需落实到投资项目层面,包括前期财务跟踪、过程财务管控、后期财务评价。财务人员通过完整的投资项目全过程的实践,逐渐熟悉投资项目财务管理特点及各项流程,掌握相关法规,把控财务风险。财务人员通过面向投资项目的锻炼,积累投资财务管理经验,完成由新人到基础管理人员再到骨干财务管理人员的发展过程。

3.新人培养

新人培养也是财务人才培养中的核心要素。新生离开学校开始步入社会进入工作岗位,拥有理论知识但没有实践经验,如何正确及有效地指导及培养是人才培养的关键问题,指导师制度是基本方法。指定指导师负责新生的制度流程的培训指导工作,进行岗前培训,并在日常工作中进行不定期的检查指导。指导师的指导工作需进行绩效考评。此外,新人培养还采取参加指定专业培训、继续教育的方式,使其尽快掌握财务实践技能,实现理论和实践的统一。对有特长及潜质的新生设计培养计划,鼓励其通过学习不断提升财务管理水平。

4.问题培训

问题培养是指对财务工作质量评价中不合格的财务人员进行的专项问题培训。首先对专项考核指标不合格的财务人员进行分类,是财务技能出现问题,是专业知识储备出现问题,还是工作态度出现问题,识别清晰后进行有针对性的培训,包括财务工作流程制度的内部培训、财务工作职业规范培训,以及根据其存在问题指定的专业培训,确保财务工作相关各类问题得到及时反馈与高效处理。

(二)财务工作质量评价

财务工作质量评价分为ABCD 四级,根据分级对应骨干人才培养、专项人才培养和问题培训。在实际工作中对表现优秀的员工通过培养计划推荐参与骨干培养,包括财务领军人才培养、税务领军人才培养、国际化人才培养等,对评价较好及评价合格的员工参加专项培训,包括项目骨干人才培训、税务培训、海外项目财务培训、投资项目财务培训等,对评价不合格财务人员重点进行存在问题的问题培训,包括财务工作基础工作规范、制度流程等方面的培训。