浙中企业“走出去”至“一带一路”沿线国家的税收风险解析

2020-07-06吕颖菲

吕颖菲

随着“一带一路”倡议的积极实行,合理运用投资国的税收政策让企业更高效、安全地“走出去”,成为各界关注的焦点。本文根据浙中地区融入“一带一路”倡议的发展现状,选取了沙特阿拉伯、越南、印度尼西亚、阿联酋以及老挝等5个浙中企业主要贸易国家,分析其主要税收政策以及企业可能面临的税收风险。

浙中地区处于浙江交通枢纽位置,在参与“一带一路”建设时,充分结合了地域优势和经济特征。 2014年开通的“义新欧”班列,2015年设立的金义综合保税区,2016年成立的浙江省内首个国际税收服务点,这些举措都为浙中企业“走出去”注入新活力。伴随着义甬舟开放大通道的建设,义乌国际贸易综合改革试验区、跨境电商综试区以及计划中的金华联动创新区地设立,浙中地区企业在“一带一路”的国际舞台上已占据了一席之地。投资国当地的税收成本与税收风险一直是浙中企业“走出去”的关注焦点。

浙中企业“一带一路”沿线主要出口国家的税收情况

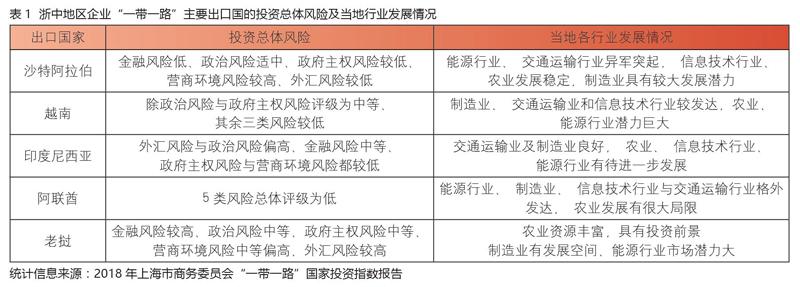

结合当地能源、交通运输、信息技术、制造业以及农业等重点行业发展情况,根据浙中地区企业“一带一路”主要集中出口的国家,本文选取了沙特阿拉伯、越南、印度尼西亚、阿联酋和老挝等5个国家,主要分析其投资总体风险及当地行业发展情况(如表1所示)。

从表1可以看出,各投资国当地行业发展参差不齐,风险程度有很大区别。通过分析投资国当地行业发展水平,对比浙中地区优势产能及过剩产能,综合各投资国企业所得税、增值税以及税收优惠等政策,能够精准寻找投资切入口。表2为浙中地区企业主要出口及投资国家的企业所得税与增值税情况,并具体分析其相应的税收优惠政策。

沙特阿拉伯设立了免征增值税与增值税税率为0的优惠政策,符合一定条件的金融服务与住房房地产实行不收取销项税、不抵扣进项税的政策。此外,其针对符合增值税税率为0的企业,仍可享有抵扣及退税权利。

在越南,符合企业所得税优惠条件的企业可以免申请直接自行抵免,当地税务机关会每年核定一次。越南对设立在经济区与高科技区且符合一系列条件的企业实行4年内免征、9年内减半以及15年内10%的所得税优惠政策。而其位于工业区的企业,所得税优惠政策调整为2年内免征,5年内减半。出口加工区及部分进入优势名单的工业区企业仍按照20%税率征缴。

印度尼西亚对满足特定条件且设立满一年的企业给予5—10年的所得税免税期、之后再享有2年的减半征收优惠。符合特定条件的上市公司可以获得额外5%的所得税优惠。老挝对其行业分为鼓励类和常规类,并对全国进行划区制定优惠政策。其中,在其贫困地区投资常规类行业可享10年期的利润税免除优惠,投资其鼓励类行业,比如:高新技术、农业、教育、医疗和交通物流等基础设施,可获得15年期的利润税免除优惠。投资老挝除经济特区外的其他区域,按照投资行业不同,可享4年或7年的利润税免除优惠。

浙中企业“走出去”对外投资的税收风险

浙中企业除了要密切关注主要出口及投资国家的企业所得税、增值税、税收优惠政策及双边协定的政策,还需要注意信息报告及纳税申报风险、税收协定解读不足或不准确的风险以及税收争议引发的税收协调风险。

信息报告及纳税申报的风险。目前我国采用的会计准则与上表所列的5个国家不同。浙中地区5个主要贸易国中,沙特阿拉伯、阿联酋采用国家财务报告准则,越南、印度尼西亚与老挝分别采用其本国的会计准则。会计准则的基准不同,使得会计年度以及申报期也不一致,会对投资企业产生一定的困扰。浙中企业在投资国当地设立子公司、分公司,可能会产生信息报告和税务申报风险。

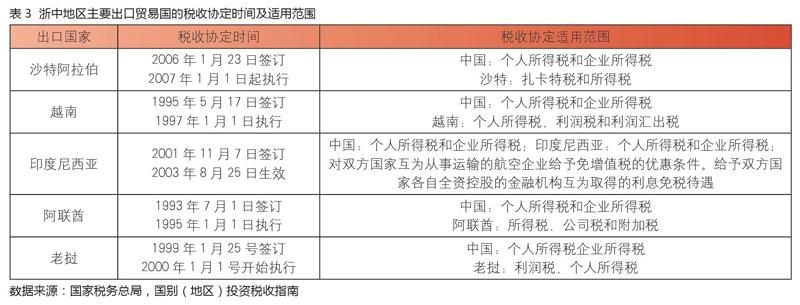

税收协定解读不足或误读的风险。目前我国已与绝大部分“一带一路”沿线国家签订了双边税收协定。表3为浙中地区主要出口贸易国的税收协定时间及适用范围。

双边税收协定的签订为两国的跨境贸易提供了极大的便利,但是,若未理解或误读双边协定,可能会引起未充分享受税收协定或滥用税收协定的风险。例如:若国内投资者设立空壳公司或导管公司,可能会无法被核定为收益所有人,其在收入来源国的“消极收入”无法享受税收优惠。在与投资国当地对居民企业的“境外机构”“常设机构”的定义产生分歧时,会产生在当地取得的利润所得是否征税的问题。

税收协调风险。若被投资国存在信息壁垒,会造成我国企业的信息成本较高,各国各自行使其税收管辖权,可能会产生双重征税的问题。目前,我国与越南、印度尼西亚、阿联酋、老挝实行无差别待遇原则。其中,在与当地税收法规不一致时,老挝并未明确税收协定在其境内是否具有优先执行权。当发生税收争议时,伴随而来的税收协调风险剧增,双方应妥善启动协商程序。

降低“走出去”税收风险的对策及建议

为了应对走入“一带一路”国家所涉及的税收风险,我国在顶层设计、税务机关的上门服务以及企业的主观能动性三个层面都在积极探索和不断尝试。

国家顶层设计为“走出去”提供支持。我国2019年4月在乌镇召开税收征管合作论坛,就构建增长友好型国际税收环境与“一带一路”85个国家地区,16个国际组织达成共识。这就是在国家层面为企业更高效、稳定及安全的“走出去”做努力。此外,我国出台一列政策来“减税降费”,此举为我国企业带来实实在在的现金流,我国企业“走出去”更有底气。

税务机关以需求为导向,提供個性化服务,为当地企业打造专有税务沙龙。指导企业正确充分使用双边协定,加强国际间税收协调与合作,减少国际税务争议,为守法合法企业保驾护航,同时,应严厉打击违法税务行为。

减少税务争议、降低跨境税收风险的关键仍然是企业。“走出去”的企业应该充分发挥其主观能动性,在税务人才储备、制度建设以及企业架构等方面做到有备无患。此外,应当与投资国当地税务机关积极沟通,在交易与投资前主动咨询当地相应的税收政策,包括税务申报、预提税处理以及税收协定等政策。

国家政策、税务机关以及企业三个层面齐发力,妥善应对税务风险,积极融入“一带一路”,为“走出去”事业增砖添瓦。

(本文系2018年浙江省教育厅科研项目资助《“一带一路”下浙中企业“走出去”的跨境税收问题研究》项目编号:Y201840050)

(上海财经大学浙江学院)