长三角一体化国家战略下的巢湖旅游资源跨区域证券化融资初探

2020-06-27陈晨

[摘 要]《长江三角洲区域一体化发展规划纲要》2019年12月由中共中央、国务院发布实施。长江三角洲区域一体化上升为国家战略,推动文化旅游合作发展成为长三角一体化的具体发力点。旅游资源丰富的巢湖市如何利用好江浙沪的资本共同打造高品质的休闲度假旅游区和世界闻名的东方度假胜地成为一个亟待探讨的课题。旅游资源证券化融资(ABS)不失为一个好的选择。若剔除产权现状,合理假设,以旅游资源资本化理论为基点,运用收益现值法评估资源价值总量,进而构建ABS产品结构,合体利用江浙沪资本,或许具有精简的实操意义。

[关键词]长三角一体化;旅游资源证券化融资;收益现值法;产品结构设计

2019年12月,中共中央、国务院印发了《长江三角洲区域一体化发展规划纲要》(以下简称《纲要》),长三角一体化上升为国建战略,《纲要》第七章第三节明确提出“推动文化旅游合作发展。共建世界知名旅游目的地。深化旅游合作,统筹利用旅游资源,推动旅游市场和服务一体化发展。依托长江、沿海、域内知名河流、名湖、名山、名城等特色资源,共同打造一批具有高品质的休闲度假旅游区和世界闻名的东方度假胜地。”据此展开,五大淡水湖之一的巢湖水碧山青、田园风土、独有温泉,且距旅游客源市场近,极具打造成为高品质的休闲度假旅游区的潜力。打造必然需要资本的助力,哪里资本充沛?江浙沪。如何迎接资本呢?旅游资源证券化融资(ABS)不妨一探。若假定巢湖旅游资源产权(所有权、占有权、支配权、使用权、收益权和处置权)清晰。除使用权和收益权归属巢湖市C旅游公司(混合所有制)外,其他权利均归属巢湖市国资委。以旅游资源资本化理论为基点,运用收益现值法評估巢湖资源价值总量,进而构建ABS产品结构,合理利用江浙沪资本,具有精简的实操意义。

1 旅游资源资本化理论

零散的旅游资源资本化理论依据发展经济学理论——学者观点——资产证券化理论的衍化逻辑逐一展开。发展经济学认为:在地方经济发展的过程中,资源也在向资本进行转化,如无可转化为资本的资源,资本也就不会向该地区转移,也就不能形成资本的原始积累,从而经济无法实现增长。同时,如果没有资源转化为资本的条件,资本仍然无法流入,那么地方经济仍然发展不起来。在此基础上,旅游资源资本化思想,认为资源价值包括自然资源价值、人力资源价值和旅游资源机制三个方面,而旅游资源经过开发、利用,产生良好的经济效益和社会效益。界定旅游资源产权是旅游资源资本化的产权,是旅游资源资本化的前提基础和先决条件。

如何实现资源向资本的转化呢?资产证券化理论给出了解决方案。“资产证券化是指将缺乏流动性、但具有可预期收入的资产,通过在资本市场上发行证券的方式予以出售,以获取融资,以最大化提高资产的流动性的一种结构性融资手段。”资产证券化的核心原理是基础资产的现金流分析原理,该原理是说可预期的现金流是进行资产证券化的先决条件,而不管这种现金流是由哪种资产产生的。证券化表面上是以资产为支持,但实际上是以资产产生的现金流为支持,可预期的现金流是资产证券化的基础。换句话说,资产证券化所“证券化”的不是资产本身,而是资产所产生的现金流。

2 巢湖资源价值评估

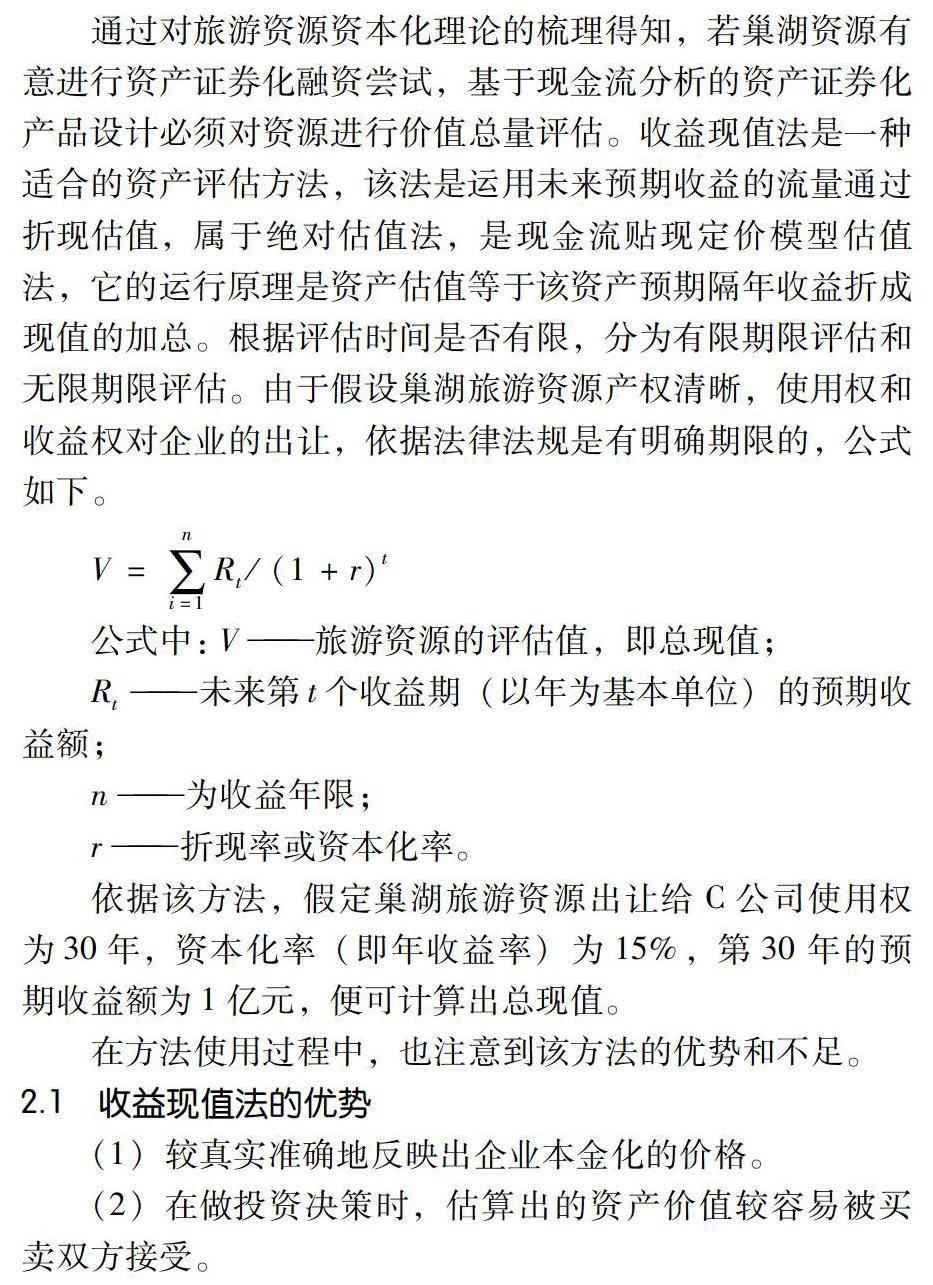

通过对旅游资源资本化理论的梳理得知,若巢湖资源有意进行资产证券化融资尝试,基于现金流分析的资产证券化产品设计必须对资源进行价值总量评估。收益现值法是一种适合的资产评估方法,该法是运用未来预期收益的流量通过折现估值,属于绝对估值法,是现金流贴现定价模型估值法,它的运行原理是资产估值等于该资产预期隔年收益折成现值的加总。根据评估时间是否有限,分为有限期限评估和无限期限评估。由于假设巢湖旅游资源产权清晰,使用权和收益权对企业的出让,依据法律法规是有明确期限的,公式如下。

依据该方法,假定巢湖旅游资源出让给C公司使用权为30年,资本化率(即年收益率)为15%,第30年的预期收益额为1亿元,便可计算出总现值。

在方法使用过程中,也注意到该方法的优势和不足。

2.1 收益现值法的优势

(1)较真实准确地反映出企业本金化的价格。

(2)在做投资决策时,估算出的资产价值较容易被买卖双方接受。

2.2 收益现值法的不足

(1)预期收益额的预测难度高,比较容易受较强的主观判断和未来收益不可预见因素的双重影响。

(2)估值运用范围较窄,比较适合运用在企业整体资产和可预测未来收益的单项资产评估中。

基于此,V的计算要注重折现系数、超额利润、本金化率和收益期限的合理选定。运用收益现值法得出总现值即旅游资源评估价值后,便可在此基础上,合理进行ABS产品结构设计。

2.3 巢湖旅游资源资产证券化产品结构设计

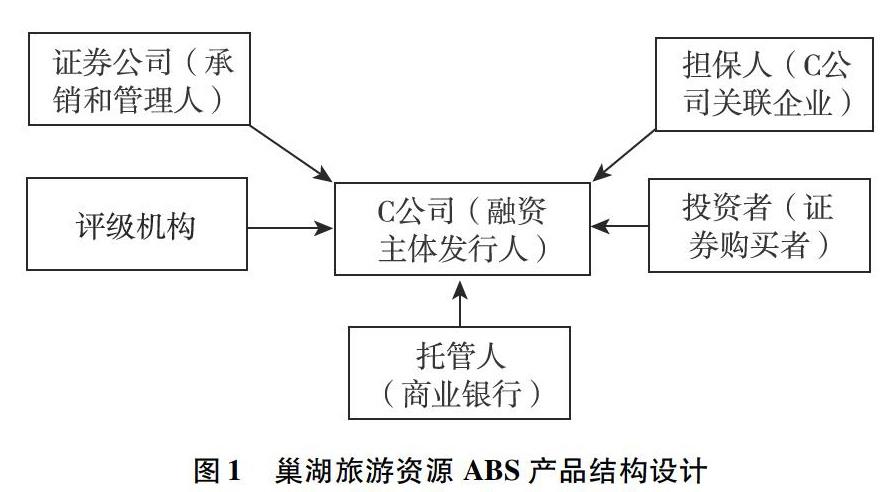

通过收益现值法估算出巢湖旅游资源的总现值后,便可以C公司为主体,着手ABS产品的结构设计了。回顾一下ABS 的理论。资产证券化是指将缺乏流动性、但具有可预期收入的资产,通过在资本市场上发行证券的方式予以出售,以获取融资,以最大化提高资产的流动性的一种结构性融资手段。据此,产品结构设计中便要涉及融资主体、担保人、托管人、投资者、评级机构和管理人。具体分工如图1所示。

通过ABS产品,把托管人、投资者、评级机构和管理人向江浙沪倾斜,同时安徽省、合肥市或者巢湖市国有产权实体/组合体充当担保人角色。对于合理引进江浙沪资本共同打造巢湖高品质休闲度假旅游区具有精简的实操意义。

3 结论

《纲要》的发布标志着长江三角洲区域一体化发展上升为国家战略。江浙沪皖在推动区域文化旅游合作发展,应各取所长,运用经济的方式,协同资源,充分利用江浙沪的资本资源,助力巢湖旅游资源的开发,共同打造高品质的休闲度假旅游区是对《纲要》的践行,也是提高长三角经济集聚度的有效合作支点。旅游业作为高附加值的环保产业,对地方经济拉动作用明显,巢湖旅游资源合理开发,可富一方百姓,护一片山水。通过旅游资源资本化融资,提高融资效率、降低融资成本,合理引入江浙沪资本,为资源深度开发提供丰沛的资金支持,也是《纲要》推动文化旅游合作发展的具体践行。

参考文献:

[1]王开国.关于中国推行资产证券化问题的思考[J].经济研究,1999(6).

[2]黄志.龙虎山景区融资方式创新研究[D].南昌:江西财经大学,2017.

[作者简介]陈晨(1984—),男,汉族,安徽合肥人,硕士,助教,研究方向:证券、期货、基金。